Materská dovolenka je obdobie plné radosti, ale aj finančných výziev. Mnohé mamičky sa v tomto období stretávajú s obmedzeným príjmom a potrebou financovať zvýšené výdavky spojené so starostlivosťou o dieťa. Keď rodina potrebuje finančné prostriedky navyše, zvažuje rôzne možnosti. Jednou z nich môže byť aj kreditná karta.

Tento článok sa zameriava na kreditné karty a ich potenciálne využitie v kontexte rodičovského príspevku a rodičovskej dovolenky, ako aj na alternatívy financovania a dôležité informácie o rodičovskom príspevku.

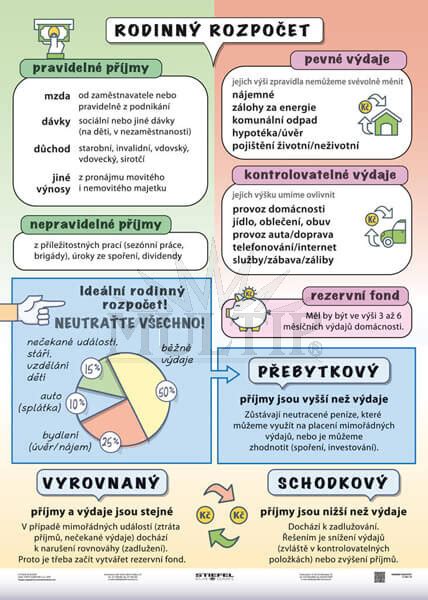

Finančné výzvy na materskej dovolenke

Materská dovolenka prináša do rodinného rozpočtu zmenu. Príjem sa znižuje, zatiaľ čo výdavky na dieťa rastú. To môže viesť k napätému rozpočtu a potrebe hľadať dodatočné zdroje financovania. S finančnými ťažkosťami sa najčastejšie stretávajú ľudia s nízkym príjmom, medzi ktoré patria nielen dôchodcovia, študenti a nezamestnané osoby, ale aj ženy na materskej dovolenke. Problém nastáva, ak partner príliš nezarába alebo je žena samoživiteľka. Rodinný rozpočet potom môže položiť výpadok príjmu muža na nemocenské alebo jeden nečakaný výdavok, ako je nedoplatok za energie alebo rozbitý spotrebič.

Pandémia a finančná zraniteľnosť žien

Pandémia v roku 2020 priniesla neočakávané finančné výzvy. Ženy využili možnosť odkladu splátok vo väčšej miere než muži, a to naprieč všetkými krajmi aj vekovými kategóriami. Tento trend môže súvisieť s tým, že ženy na Slovensku v priemere zarábajú menej ako muži a sú teda zraniteľnejšie voči neočakávaným finančným šokom.

Čo je kreditná karta a ako funguje?

Kreditná karta je typ bankového úveru. Je to v podstate úver, ktorý môže klient kedykoľvek využiť. Po jeho celkovom alebo čiastočnom splatení si peniaze môže opäť požičať. O kreditnú kartu je možné požiadať v banke bez ohľadu na to, či tam má klient bežný účet. Kreditná karta predstavuje typ revolvingového úveru, ktorý podlieha schváleniu zo strany banky a neviaže sa k bežnému účtu.

Hlavné výhody kreditnej karty

- Flexibilita: Kreditná karta umožňuje čerpať finančné prostriedky v prípade potreby a splatiť ich neskôr.

- Bezúročné obdobie: Hlavná výhoda kreditnej karty spočíva v tom, že čerpaná suma peňazí sa neúročí ihneď, ale zvyčajne až po viac ako mesiaci. Pri splatení dlhu v rámci bezúročného obdobia sa neplatia úroky. V ČSOB poskytujeme bezúročné obdobie až 55 dní. Ak všetky čerpané peniaze v aktuálnom mesiaci splatíte do 25. dňa nasledujúceho mesiaca, splácanie kreditnej karty môžete pustiť z hlavy. Stačí si nastaviť automatickú plnú splátku.

- Odmeny a benefity: Niektoré kreditné karty ponúkajú odmeny, zľavy alebo iné benefity. Ak ste tovar kúpili kreditnou kartou Mastercard Standard alebo Gold, máte ho chránený poistením ochrany nákupu v prípade poškodenia alebo krádeže. Predĺžená záruka platí 24 mesiacov po skončení zákonnej záručnej doby a vzťahuje sa na poškodenie alebo zničenie tovaru vnútornou chybou.

- Rezerva: Kreditná karta môže slúžiť ako finančná rezerva pre prípad nečakaných výdavkov.

- Výhody v zahraničí: Kreditnú kartu v zahraničí uprednostňujú pred debetnou. Ak cestujete do zahraničia viackrát ročne, je to výhodné.

Ako správne používať kreditnú kartu

Podmienky používania kreditnej karty

Na karte je určený úverový limit, ktorý môže klient kedykoľvek vyčerpať. Počas pravidelne sa opakujúcej doby plynie aj takzvané bezúročné obdobie. Banky si ho určujú podľa seba, ale zvyčajne trvá zhruba 40 a viac dní. Vyčerpané peniaze sa počas neho vôbec neúročia. Ak požičanú sumu nedokážete splatiť naraz, môžete si ju rozdeliť do viacerých splátok, no musíte počítať s úročením podľa aktuálnych úrokových sadzieb.

Kreditnú kartu používajte na internetové platby a platby v obchodoch. Za výbery z bankomatov si banka účtuje poplatky podľa platného sadzobníka. Pri platbách v zahraničí voľte zúčtovanie v lokálnej mene, nie prepočet na eurá.

Nevýhody a riziká

- Vysoké úroky: Pri nesplatení dlhu v rámci bezúročného obdobia sa účtujú vysoké úroky.

- Poplatky: Kreditné karty môžu byť spojené s rôznymi poplatkami (napr. za vedenie karty, výber hotovosti). Pri kreditných kartách si banky môžu účtovať mesačný poplatok za ich vedenie. Zároveň ponúkajú možnosť jeho odpustenia, ak klient z karty mesačne minie určitú sumu peňazí. Keď bude na kartu každý mesiac vracať celú čerpanú sumu a následne ju bude zase používať, túto podmienku splní.

- Riziko zadlženia: Nezodpovedné používanie kreditnej karty môže viesť k zadlženiu. Možno ste sa stretli s názorom, že kreditná karta je drahá záležitosť. Nie je to však pravda. Ak kartu využívate správne a celú dlžnú sumu uhradíte najneskôr do dohodnutého dňa splátky, neplatíte úroky.

- Prekročenie limitu: Prekročenie schváleného limitu, resp. nepovolené prečerpanie na kreditnej karte môže nastať zúčtovaním poplatkov. Suma, o ktorú bol úverový limit prekročený, sa úročí úrokovou sadzbou podľa typu kreditnej karty.

Príklad použitia kreditnej karty

Uvažujme príklad: Kreditná karta má úverový limit vo výške 1 500 eur, banka nastavila deň splatnosti na 15. deň v mesiaci a výška minimálnej splátky je päť percent z dlžnej sumy. Úroková sadzba je v tomto prípade 19,5 percenta. Príjem domácnosti klienta je vo výške 2 500 eur mesačne. Ak klient minie celú sumu a do 15. dňa v mesiaci ju nesplatí, bude mu účtovaný úrok. Okrem toho musí zaplatiť povinnú minimálnu sumu, ktorá bude v tomto prípade 75 eur. Keď niekto nezaplatí ani minimálnu splátku, môže mu byť účtovaný aj úrok z omeškania. Keďže má domácnosť príjem 2 500 eur, klient môže naraz splatiť celú dlžnú sumu a po uplynutí dňa splatnosti zase peniaze z kreditnej karty použiť alebo vybrať.

Ako efektívne využívať kreditnú kartu

Existuje aj iná možnosť, ako pravidlá pri splatení kreditnej karty využiť vo svoj prospech. Klient banky pritom môže mať dlh na kreditnej karte aj v desiatkach tisíc eur a dokáže ho vyplácať aj jednou tisíckou. Potrebuje k tomu ďalší účet, na ktorý je možné pridávať peniaze prostredníctvom kreditnej karty. Klient môže mať kreditnú kartu s limitom napríklad 15-tisíc eur. Touto kreditnou kartou zaplatí za nové auto 14-tisíc eur. Štandardne, ak by tento úver nesplatil do stanoveného dátumu, by mu banka začala požičanú sumu úročiť približne 20-percentným úrokom.

Napríklad, ak tomuto klientovi príde na účet výplata vo výške 2 000 eur, môže celú túto čiastku poslať ako splátku na kreditnú kartu. Týchto 2 000 eur si môže okamžite znovu požičať. Prihlási sa do svojho účtu v Revolute a dá si tam pridať peniaze prostredníctvom kreditnej karty. Na Revolut si pošle 2 000 eur. Tie sa mu okamžite pripíšu na účet. Ak jeho slovenská banka podporuje okamžité platby, pošle týchto 2 000 eur znovu na svoj slovenský účet, kde v priebehu pár sekúnd dorazia. Odtiaľ zase vykoná splátku kreditnej karty. To znamená, že už splatil 4-tisíc eur. Peniaze znovu pošle do Revolutu a odtiaľ do slovenskej banky. Toto spraví celkovo sedemkrát a v priebehu pár minút otočí cez kreditku celých 14-tisíc eur. Síce banke žiadne peniaze nevrátil a stále dlhuje 14-tisíc eur, no tento dlh presunul do nového bezúročného obdobia. Podobným opakovaným spôsobom môže každý kreditnú kartu používať dlhodobo. Úver tak v podstate nemá splatnosť. Klient sám rozhodne, kedy peniaze na kreditnú kartu vráti bez toho, aby ich obratom hneď použil.

Kreditná karta a rodičovský príspevok: Možnosti pre ženy na materskej dovolenke

Kreditná karta môže byť užitočným nástrojom pre ženy na materskej dovolenke, ak je používaná zodpovedne. Ponúka možnosť čerpať finančné prostriedky v prípade potreby a využívať bezúročné obdobie na splatenie dlhu. Avšak, je dôležité zvážiť podmienky získania kreditnej karty a potenciálne riziká spojené s jej používaním.

Podmienky získania kreditnej karty

Banky a finančné inštitúcie posudzujú bonitu žiadateľa pred schválením kreditnej karty. Bonita je schopnosť žiadateľa splácať dlh. Pre ženy na materskej dovolenke môže byť získanie kreditnej karty náročnejšie, pretože ich príjem je často nižší a nestabilný. Potrebné sú: pravidelný príjem, ktorý si banka automaticky overí, a trvalý pobyt na území Slovenska alebo povolenie na trvalý, resp. prechodný pobyt.

Možnosti pre ženy na materskej dovolenke

- Spoludlžník: Pri žiadosti o pôžičku môže manžel/partner vystupovať ako hlavný dlžník a mamička iba ako spoludlžník. To znamená, že dokladovať výšku stáleho príjmu bude váš manžel/partner. V tomto prípade môžete požiadať o akýkoľvek spotrebný úver.

- Podnikanie popri materskej: Ak popri materskej dovolenke podnikáte alebo máte ďalší príjem (súbeh zamestnania a materskej), máte možnosti na získanie peňazí z pôžičky omnoho väčšie.

- Pôžičky od súkromných osôb (P2P): Poslednou možnosťou, ako si skvalitniť materskú dovolenku, je požiadať o pôžičky od súkromných osôb, čiže tzv. P2P pôžičky.

Kreditná karta vs. Debetná karta

Debetnú kartu dostanete k bežnému účtu a pri platení využívate vlastné finančné prostriedky na bežnom účte. Kreditná karta je úverový produkt a podlieha schváleniu bankou. Pri platení využívate finančné prostriedky banky, ktoré splácate na mesačnej báze. Debetná karta je vhodná na výbery z bankomatu a platenie v obchodoch či podnikoch.

Alternatívy k využívaniu kreditnej karty

Hoci kreditná karta môže byť užitočná, existujú aj iné možnosti financovania, ktoré môžu byť vhodnejšie v závislosti od konkrétnej situácie.

Spotrebný úver

Spotrebný úver je bezúčelový úver, ktorý môžete použiť na čokoľvek. Je to len a len na vás. Nikto neoveruje, čo si za požičané peniaze kúpite. Ak vám môžeme poradiť, riaďte sa zdravým sedliackym rozumom a požičiavajte naozaj rozvážne. Pričom manžel/partner bude v žiadosti o pôžičku vystupovať ako hlavný dlžník a mamička iba ako spoludlžník. To znamená, že dokladovať výšku stáleho príjmu bude váš manžel/partner. V tomto prípade môžete požiadať o akýkoľvek spotrebný úver.

Nebankové pôžičky

Na finančnom trhu nájdete solídne poskytovateľa rýchlych mikropôžičiek, ktorých výška sa pohybuje od 25 až do 500 € a pre prvožadatele bývajú dokonca zadarmo. Tieto pôžičky nemôžu vyriešiť dlhodobý problém s financiami, môžu však pomôcť pri akútnej potrebe kúpiť niečo dôležité. Pôžička pre ženy na MD vyniká svojou rýchlosťou a ľahkou dostupnosťou. Spoločnosti vedia, že si nemôžete dovoliť čakať na peniaze, preto nepožadujú doloženia. Od vyplnenia online žiadosti až po zaslanie peňazí na účet uplynie pár desiatok minút, u ďalších žiadostí potom schválenie prebieha automaticky a navyše dosiahnete na vyššie čiastky.

Pôžička od rodiny alebo priateľov

Pôžička od rodiny alebo priateľov môže byť výhodná, pretože často neobsahuje úroky alebo poplatky. Je dôležité dohodnúť si jasné podmienky splácania, aby nedošlo k narušeniu vzťahov.

Refinancovanie existujúcich úverov

Ak už máte existujúce úvery, môžete zvážiť ich refinancovanie. Refinancovanie spočíva v nahradení starých úverov novým úverom s výhodnejšími podmienkami, ako napríklad nižšia úroková sadzba.

Ako rozumne požičiavať

Skôr ako požiadate o úver, obhliadnite sa po možnostiach, aby najvýhodnejšia pôžička bola vaša. Ak ste nerozhodný a neviete si poradiť, ktorá najvýhodnejšia pôžička by bola pre vás tá najlepšia, nezúfajte. Poradíme vám! Vyplňte krátky dotazník k pôžičke a dozviete sa to.

Kedy úver naozaj potrebujem?

Správne zvolenie úveru a jeho naplánované splácanie vám dokáže uľahčiť život. Pri úvere je potrebné dôkladné zváženie. Pri rozhodovaní vám pomôže opýtať sa samého seba, či si to môžete dovoliť. Potrebujete to súrne a nemôžete počkať, kým si na to našetríte? A čo tak použiť časť nasporených peňazí, aby ste si mohli požičať menej?

Ktorý je ten pravý pre mňa?

Závisí to od viacerých kritérií. Po zodpovedaní nasledujúcich otázok by ste mali mať jasno, ktorý úver si vybrať, nehľadiac na to, či plánujete kúpu nehnuteľnosti, auta alebo potrebujete financie na rekonštrukciu.

- Budete vedieť žiť z peňazí, ktoré vám každý mesiac ostanú potom, čo banke príde splátka?

- Dôverujete banke, ktorá vám úver ponúka?

- Aké mám možnosti splácania úveru?

- Ako si dokážem úver zabezpečiť? Mimochodom, úvery, ktoré sú ručené niečím alebo niekým, sú často lacnejšie.

- Aký je účel, na ktorý má byť úver využitý?

- Aká je pre vás najvýhodnejšia dĺžka splácania a výška pôžičky?

Dávky a príspevky pre rodiny s deťmi

Štát poskytuje rôzne dávky a príspevky pre rodiny s deťmi, ktoré môžu pomôcť zmierniť finančné ťažkosti na materskej dovolenke.

Rodičovský príspevok

Rodičovský príspevok je štátna sociálna dávka, ktorou štát prispieva oprávnenej osobe na zabezpečenie riadnej starostlivosti o dieťa do troch rokov veku alebo do šesť rokov veku, ak má dieťa dlhodobo nepriaznivý zdravotný stav. Sumu vám vyplatia pravidelne každý mesiac, a to spätne a najneskôr do konca kalendárneho mesiaca. V období, v ktorom dostávate rodičovský príspevok, nemáte povinnosť platiť si odvody.

Ako požiadať o rodičovský príspevok?

- Osobne na príslušnom úrade práce, sociálnych vecí a rodiny (podľa trvalého bydliska).

- Elektronicky cez portál slovensko.sk.

K žiadosti o rodičovský príspevok je nutné priložiť kópiu rodného listu dieťaťa. Doklad o tom, že ste mali nárok na materské, už prikladať nemusíte. O rodičovskú dovolenku musíte požiadať aj svojho zamestnávateľa, najneskôr mesiac pred jej začiatkom.

Materská dovolenka

Materská dovolenka trvá 34 týždňov, pre osamelé ženy je to 37 týždňov a ženy, ktoré zároveň porodili dve a viac detí, majú nárok na 43 týždňov.

Otcovské

Otcovské je dávka, ktorú zo sociálneho poistenia vypláca Sociálna poisťovňa. Otcovia o ňu môžu požiadať, ak ostávajú s novonarodenými deťmi tesne po pôrode.

Rodičovská dovolenka pre otca

Nárok na materské vzniká otcovi najskôr po uplynutí 6 týždňov odo dňa pôrodu až do dovŕšenia 3 rokov dieťaťa. Čerpať ho môže počas 28 týždňov. V prípade, že ide o osamelého otca, je to 31 týždňov, pri starostlivosti o 2 a viac detí 37 týždňov. Dôležité je, že matka v tomto prípade nemôže na to isté dieťa čerpať materské. Otec, rovnako ako mama dieťaťa, má nárok na rodičovskú dovolenku a môže poberať rodičovský príspevok v rovnakej sume. Nárok na príspevok si vždy uplatňuje len jeden z rodičov.

Dôležité informácie o rodičovskej dovolenke a príspevku

- Rodičovský príspevok môžete ďalej poberať aj vtedy, ak sa vrátite do práce predtým, ako dieťa dovŕši tri roky.

- Príspevok môžu poberať aj rodičia detí s priaznivým zdravotným stavom vo veku 3 až 6 rokov.

- Nárok na rodičovský príspevok má len jedna oprávnená osoba. Aj v prípade, že je v rodine viac detí, máte nárok len na jeden rodičovský príspevok.

- Termín rodičovská dovolenka sa používa len vo vzťahu zamestnanca a zamestnankyne k zamestnávateľovi.

- V prípade SZČO si musíte počas poberania rodičovského príspevku naďalej platiť povinné poistenie do sociálnej poisťovne.

- Rodičovská dovolenka (pre zamestnankyne a zamestnancov) a nárok na rodičovský príspevok (pre zamestnancov aj SZČO) končia vo chvíli, keď vaše dieťa dovŕši 3 roky. Ukončenie rodičovskej dovolenky, rovnako ako jej začatie, je potrebné nahlásiť zamestnávateľovi.

Prerušenie a ukončenie rodičovskej dovolenky

Rodičovskú dovolenku si môžete podľa Zákonníka práce (§ 166 ods. 4) načas aj prerušiť, ak vám to zamestnávateľ umožní, a opäť sa na ňu vrátiť, ak budete mať potrebu tráviť s dieťaťom viac času. V takomto prípade vám ostáva nárok na rodičovský príspevok.

V prípade, že sa po rodičovskej dovolenke do práce nevraciate, alebo ste už pred ňou nepracovali, prípadne ste študovali, môžete sa po jej skončení prihlásiť na úrade práce. Zaevidujte sa čo najskôr, ak to stihnete do 10 kalendárnych dní, zaradia vás do evidencie od nasledujúceho dňa po ukončení zamestnania. Ak po skončení materskej dovolenky nenastúpite do práce, ani ste nevyužili možnosť prihlásiť sa na úrade práce, musíte si platiť zdravotné poistenie a oznámiť skutočnosť o zmene platiteľa v zdravotnej poisťovni. Keďže za vás počas rodičovskej dovolenky platil dôchodkové poistenie štát, je nutné nahlásiť ukončenie rodičovskej dovolenky aj Sociálnej poisťovni.

Predĺžený rodičovský príspevok

Predĺžený rodičovský príspevok sa poskytuje z dôvodu neprijatia dieťaťa do materskej školy alebo v prípade dlhodobo nepriaznivého zdravotného stavu dieťaťa. Žiadosť sa podáva na ÚPSVaR podľa trvalého bydliska. V prípade, že sa dieťa nepodarí umiestniť ani v ďalšom školskom roku, nová žiadosť sa podávať nemusí. Predĺžený rodičovský príspevok sa môže poskytovať najneskôr do obdobia, keď dieťa nastúpi na predprimárne vzdelávanie.

Ako správne používať kreditnú kartu

Rodičovský príspevok a dlhodobo nepriaznivý zdravotný stav dieťaťa

V prípade, že má dieťa dlhodobo nepriaznivý zdravotný stav, posudzuje sa to individuálne podľa charakteru choroby a stavu dieťaťa. Na základe žiadosti ÚPSVaR vystaví posudok, v ktorom určí, či dieťa má alebo nemá dlhodobo nepriaznivý zdravotný stav. Rodičovský príspevok sa vypláca v plnej výške.

Rodičovský príspevok a hypotéka

Častá otázka rodičov na rodičovskej dovolenke je, či je možné získať hypotéku alebo úver na bývanie, ak hlavným zdrojom príjmu je rodičovský príspevok.

Akceptácia rodičovského príspevku bankami

Banky pristupujú k akceptácii rodičovského príspevku ako príjmu individuálne. Niektoré banky rodičovský príspevok akceptujú, iné nie. Existujú viaceré možnosti, ktoré môžu zvýšiť šancu na schválenie hypotéky:

- Žiadosť o hypotéku s partnerom: Ak má partner trvalý pracovný pomer a dostatočný príjem, banka bude posudzovať príjem oboch žiadateľov.

- Ručenie nehnuteľnosťou: Ak máte možnosť ručiť inou nehnuteľnosťou, banka môže byť ochotnejšia poskytnúť hypotéku.

- Spoludlžník: Ak máte možnosť zapojiť do úveru spoludlžníka s dostatočným príjmom, banka môže byť ochotnejšia poskytnúť hypotéku.

- Vyššia akontácia: Ak máte našetrenú vyššiu sumu peňazí na akontáciu (napr. 20 % z hodnoty nehnuteľnosti), banka môže byť ochotnejšia poskytnúť hypotéku.

- Kombinované financovanie: Banka ponúka hypotéku do 80 % hodnoty založenej nehnuteľnosti a zvyšok vám vie dofinancovať cez zvýhodnený spotrebný úver, ktorý je určený na dofinancovanie bývania.

Dôležité upozornenia

- Pred podaním žiadosti o hypotéku si dôkladne preverte svoju finančnú situáciu a zvážte všetky riziká spojené s hypotékou.

- Informujte sa v rôznych bankách o ich podmienkach a možnostiach.

- V prípade nejasností sa poraďte s finančným poradcom.

Príspevok na zvýšenú splátku úveru na bývanie

Okrem rodičovského príspevku existuje aj možnosť požiadať o príspevok na zvýšenú splátku úveru na bývanie. Tento príspevok je určený na pomoc splácať úver na bývanie z dôvodu nárastu úrokovej sadzby.

tags: #kreditna #karta #na #rodicovski #prispevok