Sociálne zabezpečenie nám pomáha preklenúť obdobia, kedy nemôžeme pracovať alebo sa nachádzame v náročnej životnej situácii. Niektorí sa na poistenie spoliehajú len v povinnej forme, iní zas hľadajú možnosti, ako si dobrovoľne prispieť na lepšiu ochranu v budúcnosti. Dobrovoľné sociálne poistenie rozširuje možnosti ochrany aj pre tých, ktorí do povinného poistenia nepatria.

Dobrovoľné sociálne poistenie je forma poistenia, ktorá umožňuje jednotlivcom dobrovoľne vstúpiť do systému sociálneho poistenia. Ide o možnosť, ktorá dáva priestor získať dodatočné krytie, napríklad pre prípad choroby, invalidity či na zabezpečenie si budúceho dôchodku. Dobrovoľné poistenie ponúka viacero možností, ako si zabezpečiť príjem v rôznych životných situáciách.

Pre koho je dobrovoľné sociálne poistenie určené?

Je určené predovšetkým pre tých, ktorí nie sú povinne poistení, ale chcú si zabezpečiť sociálnu ochranu. Záujem prejavujú aj SZČO, ktorí nechcú prerušiť sociálne zabezpečenie, hoci majú dočasne pozastavenú činnosť, prípadne im nevychádza platiť sociálne odvody (napríklad v prvom roku podnikania). Dôchodcovia, ktorí si chcú dobrovoľne priplatiť na vyšší dôchodok, takisto patria medzi častých poistencov.

Na dobrovoľné sociálne poistenie sa môže prihlásiť každý, kto nemá povinnosť platiť poistné v povinnom systéme alebo chce rozšíriť svoje zabezpečenie nad rámec povinného poistenia. Sem patria osoby mimo aktívnej pracovnej činnosti, ako aj zamestnanci, ktorí si chcú dobrovoľne priplatiť na vyššie krytie. Vstup je otvorený pre občanov SR aj cudzincov s trvalým pobytom na Slovensku.

Kto sa môže poistiť?

- Nezamestnaný (napr. študent)

- SZČO, ktorej hrubý príjem nepresiahol stanovenú hranicu a nevznikla jej povinnosť platby povinného poistenia.

- Dobrovoľne nemocensky a dôchodkovo poistená v Sociálnej poisťovni môže byť policajtka/policajt alebo profesionálna vojačka/vojak, ktorí sú súčasne nemocensky zabezpečení podľa zákona č. 328/2002 Z. z.

Kto sa nemôže poistiť?

- Povinne nemocensky poistený (zamestnanec, SZČO, ktorej príjem presiahol stanovenú hranicu a musí si platiť povinné poistenie).

- Osoba s priznaným starobným, či predčasným starobným dôchodkom.

- Invalidný dôchodca s mierou poklesu schopnosti vykonávať zárobkovú činnosť o viac ako 70 % (t. j. odo dňa vydania rozhodnutia o priznaní dôchodku).

- Poberateľ akéhokoľvek invalidného dôchodku po dovŕšení dôchodkového veku (t. j. čerpáte rodičovskú dovolenku podľa osobitného predpisu).

Aké možnosti dobrovoľného poistenia existujú?

Každý druh poistenia má svoj špecifický účel - od ochrany počas choroby či tehotenstva až po finančnú podporu na dôchodku alebo v prípade nezamestnanosti. Dobrovoľný poistenec si sám určuje, aký rozsah poistenia si zvolí, či sa poistí len na dôchodkové poistenie alebo si k tomu pripojí aj nemocenské či poistenie v nezamestnanosti. Výber je individuálny a prispôsobený potrebám jednotlivca. Môžete si vybrať jeden samostatný druh poistenia, alebo viaceré poistenia v rámci piatich balíkov, ktoré ponúka Sociálna poisťovňa.

Dobrovoľné nemocenské poistenie

Tento typ poistenia slúži na zabezpečenie príjmu v prípade, že dôjde k dočasnej strate alebo zníženiu schopnosti pracovať. Umožňuje čerpať dávky ako nemocenské, ošetrovné, materské alebo vyrovnávaciu dávku. Pri dlhodobej práceneschopnosti alebo ochoreniach vám dobrovoľné poistenie zabezpečí nemocenské dávky. POZOR: Nemýľte si nemocenské poistenie so zdravotným. Jeho účelom je nahradiť vám príjem v prípade straty, alebo zníženia príjmu zo zárobkovej činnosti a zabezpečenie príjmu v čase pracovnej neschopnosti, tehotenstve i počas materskej.

Dobrovoľné nemocenské poistenie nemôže byť súbežné s povinným nemocenským poistením (napr. zamestnanec, SZČO). Ak už odvody do sociálnej poisťovne platíte povinne zo zákona, tak dobrovoľné poistenie nie je pre vás.

Príklad: Materská dávka pre SZČO

Jana je SZČO a platí minimálne odvody. Plánuje otehotnieť. Ak si zriadi dobrovoľné nemocenské poistenie s vyšším vymeriavacím základom, jej materská dávka bude výrazne vyššia, ako keby platila len minimálne odvody.

Dobrovoľné dôchodkové poistenie

Zmyslom dôchodkového poistenia je zaistiť príjem na dôchodku alebo pri strate schopnosti vykonávať zárobkovú činnosť. Chcete získať nárok na starobný alebo predčasný dôchodok? Dobrovoľné poistenie vám pomôže splniť potrebné podmienky odpracovaných rokov. Platením dobrovoľného poistenia si môžete ovplyvniť výslednú výšku dôchodku. Jeho účelom je zabezpečiť vám príjem po dovŕšení dôchodkového veku alebo v prípade poklesu schopnosti vykonávať zárobkovú činnosť (v prípade zlého zdravotného stavu a pod.) Poberať dôchodok môžete aj pri riadnom zamestnaní.

Doplatiť poistné na dôchodkové poistenie môžete za obdobie od 1. 1. 2004 (resp. obdobia prerušenia dôchodkového poistenia od 1. 1. 2005), avšak výlučne za obdobie vymedzené zákonom (Zákon o sociálnom poistení 461/2003 Z.z.).

Starobné poistenie

Zabezpečuje financie na starobu a podporu rodinných príslušníkov v prípade úmrtia (napr. vdovský, sirotský dôchodok).

Invalidné poistenie

Určené na pokrytie výdavkov pri poklese pracovnej schopnosti v dôsledku zlého zdravotného stavu alebo úmrtia. Poistné na invalidné poistenie neplatí dobrovoľne dôchodkovo poistená osoba, ktorá je dôchodkovo poistená a už jej bol priznaný starobný dôchodok alebo predčasný starobný dôchodok.

Príklad: Vyšší dôchodok

Ján pracuje na čiastočný úväzok a odvádza nízke odvody. Chce si zabezpečiť vyšší dôchodok. Platením dobrovoľného poistenia si môže ovplyvniť výslednú výšku dôchodku.

Dobrovoľné poistenie v nezamestnanosti

Tento druh poistenia slúži na náhradu príjmu počas obdobia, keď ste bez práce, pod podmienkou evidencie na úrade práce a aktívneho hľadania zamestnania. Tým, že si platíte poistenie v nezamestnanosti, môžete neskôr využiť dávky v nezamestnanosti, ak stratíte prácu.

Príklad: Nárok na dávku v nezamestnanosti

Lucia pracuje na dohodu s nízkym príjmom. Ak by stratila prácu, nemala by nárok na dávku v nezamestnanosti. Dobrovoľné poistenie v nezamestnanosti by jej v tejto situácii pomohlo.

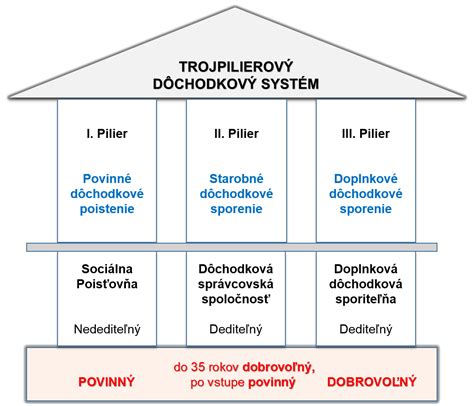

Ako funguje sociálne zabezpečenie?

Dobrovoľné príspevky do II. piliera

Kto chce, môže si na svoj dôchodkový účet posielať aj dobrovoľné príspevky do II. piliera. Výšku a frekvenciu dobrovoľných príspevkov určuje sporiteľ podľa vlastného uváženia. Optimálne je platiť si napríklad 25 percent z povinných príspevkov, a tak si zároveň zvýšiť budúci dôchodok. Nárok na výplatu dobrovoľných príspevkov vzniká sporiteľovi po dovŕšení dôchodkového veku.

Dobrovoľné príspevky „zdedili“ všetky výhody, ktoré majú povinné príspevky. K najväčším výhodám patrí, že v druhom pilieri sú najnižšie poplatky v porovnaní so všetkými ostatnými možnosťami sporenia si na dôchodok. Výnosy z investovania sú zároveň oslobodené od dane z príjmu, čo ich odlišuje od príjmov z investícií na kapitálovom trhu. Príspevky sa rozkladajú medzi dva fondy v rovnakom pomere, ako zvolil sporiteľ pre povinné príspevky.

Pre koho sú dobrovoľné príspevky do II. piliera vhodné?

Dobrovoľné príspevky sú vhodné pre každého sporiteľa. Radi by sme oslovili najmä živnostníkov. Živnostníci patria medzi sporiteľov, ktorí by si dobrovoľné príspevky mali platiť takmer „povinne“. A najmä tí, ktorí si platia odvody z minimálneho vymeriavacieho základu. Z prvého aj druhého piliera dostanú totiž iba adekvátne nízky dôchodok. Aj čiastka 50 € mesačne, môže dôchodok navýšiť aj o niekoľko stoviek eur mesačne.

Ako odvádzať dobrovoľné príspevky do II. piliera?

Príspevky si chcem posielať sám/sama

Dobrovoľné príspevky je možné posielať bankovým prevodom na účet IBAN SK74 7500 0000 0002 5514 1403, BIC/SWIFT: CEKOSKBX. Ako variabilný symbol je potrebné uviesť rodné číslo sporiteľa, ako špecifický symbol sporiteľ uvádza číslo zmluvy (tento údaj je nepovinný). Sporiteľ si môže určiť výšku a frekvenciu svojho dobrovoľného príspevku a je možné si ho kedykoľvek neobmedzene zmeniť.

Príspevky chcem posielať prostredníctvom zamestnávateľa

Sporiteľ 2. piliera môže od 1. 1. 2013 požiadať svojho zamestnávateľa o odvádzanie dobrovoľných príspevkov do 2. piliera. Ako zamestnanec môže sporiteľ so zamestnávateľom uzatvoriť písomnú dohodu o odvádzaní dobrovoľných príspevkov na svoj osobný dôchodkový účet. V takom prípade je zamestnávateľ povinný podľa § 65 ods. 5 zákona č. 43/2004 Z. z. o starobnom dôchodkovom sporení v znení neskorších predpisov uzavrieť so zamestnancom o tom písomnú dohodu a je povinný spolu s každou platbou zasielať do DSS rozpis dobrovoľných príspevkov odvedených do tejto DSS za jeho zamestnancov v takom členení, aby bolo možné platbu identifikovať (podľa vyhlášky MPSVaR SR č.16/2013 Z.). Zamestnávateľ bude sporiteľove dobrovoľné príspevky odvádzať na účet IBAN SK74 7500 0000 0002 5514 1403, BIC/SWIFT: CEKOSKBX, pričom ako variabilný symbol zamestnávateľ uvádza rodné číslo sporiteľa. Zmenu výšky príspevku si sporiteľ musí dohodnúť so zamestnávateľom.

Povinnosti DSS pri dobrovoľných príspevkoch

Každá DSS má voči sporiteľovi určité povinnosti pri platení dobrovoľných príspevkov:

- Nesmie voči sporiteľovi uplatňovať sankcie, pokiaľ sa sporiteľ rozhodne prestať platiť dobrovoľné príspevky.

- Raz ročne zasiela sporiteľovi súčet zaplatených dobrovoľných príspevkov.

- Pokiaľ sa DSS nepodarí všetkými dostupnými prostriedkami identifikovať platiteľa dobrovoľného príspevku, tento príspevok musí vrátiť na účet, z ktorého platba prišla.

- V prípade ukončenia postavenia sporiteľa musí vrátiť zaplatené dobrovoľné príspevky na účet sporiteľa.

Ako sa prihlásiť na dobrovoľné sociálne poistenie?

Predtým ako začnete, rozhodnite sa, na aké druhy poistenia sa chcete dobrovoľne prihlásiť. Prihlášku na dobrovoľné poistenie nájdete na stránke Sociálnej poisťovne alebo si ju môžete vyzdvihnúť osobne. Vyplnenú prihlášku doručte na pobočku Sociálnej poisťovne. Po potvrdení registrácie začnite platiť poistné v stanovených sumách a lehotách. Sledujte svoje platby a uchovávajte si potvrdenia.

Vymeriavací základ a výška poistného

Každý, kto sa rozhodne pre dobrovoľné poistenie, si môže sám určiť vymeriavací základ, teda sumu, z ktorej bude odvádzať poistné. Vymeriavací základ, z ktorého zaplatíte poistné na dôchodkové poistenie dodatočne, si určíte sám. Avšak, musíte sa pohybovať v rozmedzí minimálneho a maximálneho mesačného vymeriavacieho základu. Vymeriavací základ sa každý rok 1. januára mení. Jeho výšku zverejňuje na svojom webovom sídle Sociálna poisťovňa (vychádza z priemernej hrubej mzdy v hospodárstve SR, zisťuje ju Štatistický úrad SR).

Poistné sa platí mesačne, pričom termín splatnosti je do 8. dňa nasledujúceho mesiaca. Poistné sa platí za predchádzajúci kalendárny mesiac - do 8. dňa nasledujúceho kalendárneho mesiaca (to znamená, že aby ste mali poistenie zaplatené za mesiac január, musíte do 8. februára zaplatiť). Ak ako dobrovoľne poistená osoba platíte poistné z minimálneho vymeriavacieho základu, poistné za január zaplatíte do 8. februára z nového minimálneho vymeriavacieho základu. Pri dodatočnom zaplatení poistného na dôchodkové poistenie nie je stanovená splatnosť poistného. Sociálna poisťovňa ho nemôže predpísať ani vymáhať.

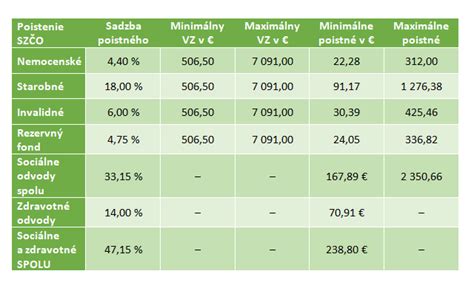

Sadzby poistného (príklad)

Na výpočet poistného je dôležité poznať sadzby:

- Starobné poistenie: 18 % z vymeriavacieho základu (ak nie je sporiteľ starobného dôchodkového sporenia) alebo 14 % z vymeriavacieho základu (ak je sporiteľ starobného dôchodkového sporenia - II. pilier).

- Invalidné poistenie: 6 % z vymeriavacieho základu.

- Nemocenské poistenie: 4,4 % z vymeriavacieho základu.

- Poistenie v nezamestnanosti: 2 % z vymeriavacieho základu.

Ukončenie dobrovoľného sociálneho poistenia

Ak sa rozhodnete dobrovoľné poistenie ukončiť, môžete tak spraviť podaním odhlášky prostredníctvom toho istého formulára. Ak sa rozhodnete svoje dobrovoľné sociálne poistenie ukončiť, je potrebné doručiť oznámenie o ukončení do Sociálnej poisťovne. Opäť tak môžete urobiť osobne, poštou alebo elektronicky. Dôležité je, aby ste mali vysporiadané všetky záväzky voči Sociálnej poisťovni.

Poistenie môže zaniknúť aj automaticky, napríklad ak vám bude priznaný starobný či invalidný dôchodok alebo poistné nezaplatíte počas dvoch po sebe nasledujúcich mesiacov. Počas poberania dávky v nezamestnanosti nevzniká povinnosť platiť dobrovoľné poistenie a poistenie sa preruší.

Časté chyby pri dobrovoľnom sociálnom poistení

Pri dobrovoľnom sociálnom poistení sa často stretávame s tým, že sa ľudia dopúšťajú chýb, ktoré môžu mať nepríjemné následky:

- Zabudnutie na termín splatnosti poistného môže viesť k prerušeniu poistenia. Ak neuhradíte poistné načas, Sociálna poisťovňa môže vaše poistenie ukončiť. To znamená stratu plynulosti a v horšom prípade aj zánik nároku na niektoré dávky.

- Pokiaľ si vyberiete príliš nízky vymeriavací základ, vaše budúce dávky budú nižšie, než očakávate. Vymeriavací základ si stanovujete sami, preto je rozumné si ho dobre premyslieť.

- Pri zmene osobných údajov, ako je zmena bydliska alebo bankového účtu, je dôležité tieto údaje nahlásiť aj Sociálnej poisťovni.

Dobrovoľné sociálne poistenie vám pomôže posilniť vašu finančnú stabilitu a pripraviť sa na neočakávané životné situácie. Pokiaľ však chcete z neho vyťažiť maximum, je dobré mať po svojom boku skúseného odborníka. V NECTO vám radi poradíme so všetkými otázkami týkajúcimi sa dobrovoľného sociálneho poistenia.