Sociálne zabezpečenie na Slovensku je rozsiahly systém, ktorý má za úlohu poskytovať občanom finančnú podporu v rôznych životných situáciách. Jednou z foriem tejto pomoci je príspevok, ktorého nárok sa posudzuje podľa § 255 zákona o sociálnom poistení. Tento článok sa hlbšie zaoberá podmienkami nároku na tento príspevok, pričom zohľadňuje rôzne faktory a situácie, ktoré môžu ovplyvniť jeho priznanie a výšku.

Zákon o sociálnom poistení: Prehľad zmien a účelu

Dňa 24. septembra 2003 Národná rada Slovenskej republiky schválila zákon o sociálnom poistení, ktorý nadobudol účinnosť v zásade od 1. januára 2004. Dňa 22. októbra 2003 prezident Slovenskej republiky podľa čl. 102 ods. 1 písm. o) Ústavy Slovenskej republiky vrátil Národnej rade Slovenskej republiky zákon o sociálnom poistení z 24. septembra 2003 na opätovné prerokovanie. Národná rada Slovenskej republiky 30. októbra 2003 zákon o sociálnom poistení opätovne prerokovala a schválila. Týmto zákonom sa uskutočnila rekodifikácia, čiže rekonštrukcia zákona č. 413/2002 Z. z. o sociálnom poistení v znení zákona č. 639/2002 Z. z. Potreba zmeny zákona č. 413/2002 Z. z. o sociálnom poistení v znení zákona č. 639/2002 Z. z. vyplynula z cieľov a potrieb spoločnosti.

Kto je zamestnanec na účely sociálneho poistenia?

Zamestnanec na účely nemocenského poistenia, dôchodkového poistenia a poistenia v nezamestnanosti je, ak tento zákon neustanovuje inak, fyzická osoba v právnom vzťahu, ktorý jej zakladá právo na pravidelný mesačný príjem podľa § 3 ods. 1 písm. a) a ods. 1. 2. 3. 4. 5. a) je v právnom vzťahu, ktorý jej zakladá právo na nepravidelný príjem podľa § 3 ods. 1 písm. a) a ods. 1. dohody o brigádnickej práci študentov, ktorý jej zakladá právo na pravidelný mesačný príjem podľa § 3 ods. 1 písm. a) a ods. 2. dohody o vykonaní práce alebo dohody o pracovnej činnosti, ktorý jej zakladá právo na pravidelný mesačný príjem podľa § 3 ods. 1 písm. a) a ods. 2 a 3, ak je fyzickou osobou uvedenou v odseku 1 písm. c) je v právnom vzťahu na základe dohody o zaradení do operačných záloh, dohody o zaradení do pohotovostných záloh a dohody o zaradení na výcvik branných záloh podľa osobitného predpisu, ktorý jej zakladá právo na príjem podľa § 3 ods. 1 písm. a) a ods.

Zamestnanec na účely nemocenského poistenia, dôchodkového poistenia a poistenia v nezamestnanosti je aj fyzická osoba v právnom vzťahu na základe dohody o pracovnej činnosti na výkon sezónnej práce, ktorý jej zakladá právo na príjem podľa § 3 ods. 1 písm. a) a ods. 2 a 3.

Povinnosti zamestnávateľa

Povinne úrazovo poistený je zamestnávateľ, ktorý zamestnáva aspoň jednu fyzickú osobu vykonávajúcu zárobkovú činnosť v pracovnoprávnom vzťahu, v štátnozamestnaneckom pomere, v členskom pomere, ktorého súčasťou je aj pracovný vzťah k družstvu, v služobnom pomere okrem fyzickej osoby, ktorá je sudca alebo prokurátor alebo ktorý zamestnáva aspoň jednu fyzickú osobu vykonávajúcu zárobkovú činnosť, ktorou je výkon verejnej funkcie podľa osobitných predpisov. Povinne úrazovo poistený je aj ústav na výkon väzby a ústav na výkon trestu odňatia slobody, ktoré plnia povinnosti zamestnávateľa podľa osobitného predpisu pre fyzickú osobu vo výkone väzby a pre fyzickú osobu vo výkone trestu odňatia slobody, ak sú zaradené do práce.

Vznik a zánik povinného poistenia

Povinné nemocenské poistenie, povinné dôchodkové poistenie a povinné poistenie v nezamestnanosti zamestnanca vzniká odo dňa vzniku právneho vzťahu, ktorý zakladá právo na príjem uvedený v § 3 ods. 1 písm. a) a ods. 2 a 3, a zaniká dňom zániku tohto právneho vzťahu, ak tento zákon neustanovuje inak.

Povinné nemocenské poistenie a povinné dôchodkové poistenie samostatne zárobkovo činnej osoby vzniká od prvého dňa šiesteho kalendárneho mesiaca nasledujúceho po mesiaci, od ktorého samostatne zárobkovo činná osoba je oprávnená na výkon alebo na prevádzkovanie zárobkovej činnosti. Zaniká odo dňa, od ktorého nie je oprávnená na výkon alebo na prevádzkovanie tejto zárobkovej činnosti.

Dobrovoľné nemocenské poistenie, dobrovoľné dôchodkové poistenie alebo dobrovoľné poistenie v nezamestnanosti vzniká odo dňa prihlásenia sa na dobrovoľné poistenie, najskôr odo dňa podania prihlášky, a zaniká dňom odhlásenia sa z dobrovoľného poistenia, najskôr odo dňa podania odhlášky.

Nárok na nemocenské dávky

Nárok na nemocenské

Zamestnancovi vzniká nárok na nemocenské od 15. dňa dočasnej pracovnej neschopnosti. Povinne nemocensky poistenej samostatne zárobkovo činnej osobe a dobrovoľne nemocensky poistenej osobe vzniká nárok na nemocenské od prvého dňa dočasnej pracovnej neschopnosti. Nárok na nemocenské zaniká dňom nasledujúcim po skončení dočasnej pracovnej neschopnosti, najneskôr uplynutím 52 týždňov.

Predchádzajúce obdobia dočasnej pracovnej neschopnosti sa nezapočítavajú do podporného obdobia, ak nemocenské poistenie trvalo aspoň 26 týždňov od skončenia poslednej dočasnej pracovnej neschopnosti a poistencovi počas tohto obdobia nemocenského poistenia nevznikla dočasná pracovná neschopnosť.

Poistenec nemá nárok na výplatu nemocenského odo dňa porušenia liečebného režimu do skončenia dočasnej pracovnej neschopnosti, najviac v rozsahu 30 dní odo dňa porušenia liečebného režimu.

Nárok na ošetrovné

Poistencovi vzniká nárok na ošetrovné od prvého dňa potreby osobného a celodenného ošetrovania fyzickej osoby uvedenej v § 39 ods. 1 písm. a) alebo potreby osobnej a celodennej starostlivosti o dieťa uvedené v § 39 ods. 1 písm. b). Nárok na ošetrovné zaniká dňom skončenia potreby osobného a celodenného ošetrovania fyzickej osoby uvedenej v § 39 ods. 1 písm. a) alebo potreby osobnej a celodennej starostlivosti o dieťa uvedené v § 39 ods. 1 písm. a) 14 dní od vzniku potreby osobného a celodenného ošetrovania alebo potreby osobnej a celodennej starostlivosti, ak nárok na ošetrovné vznikol.

Dobrovoľne nemocensky poistená osoba má nárok na ošetrovné, ak vznikla potreba osobného a celodenného ošetrovania fyzickej osoby uvedenej v odseku 1 písm. a) alebo potreba osobnej a celodennej starostlivosti o dieťa uvedené v odseku 1 písm. b).

5 tipov na dokončenie OASIS Start of Care

Ochranná lehota

Ak poistencovi vznikne nemocenské poistenie v ochrannej lehote, počet dní ochrannej lehoty získaný z nového nemocenského poistenia sa pripočíta k nevyčerpanému počtu dní ochrannej lehoty z predchádzajúceho nemocenského poistenia.

Smrť zamestnanca a s tým spojené nároky

Smrť zamestnanca je skutočnosť, ktorá výrazne zasiahne nielen život rodiny zamestnanca, ale ktorá zároveň vedie k zániku nárokov vyplývajúcich z pracovnoprávnych vzťahov. Po úmrtí zamestnanca mnoho problémov musí riešiť zamestnávateľ i pozostalí. Právny stav od 1. 1. do 31. 12.

Zánik pracovnoprávneho vzťahu a s ním spojené povinnosti zamestnávateľa

Základným právnym následkom smrti zamestnanca je zánik pracovnoprávneho vzťahu. Pracovnoprávny vzťah založený pracovnou zmluvou medzi zamestnávateľom a zamestnancom ako pracovný pomer zaniká smrťou zamestnanca podľa § 59 ods. 4 Zákonníka práce. Zánik pracovnoprávneho vzťahu založeného dohodou o prácach vykonávaných mimo pracovného pomeru Zákonník práce neustanovuje.

Zamestnávateľ je povinný zúčtovať mzdu zosnulého zamestnanca a náhradu za nevyčerpanú dovolenku za obdobie do dňa smrti. V zmysle § 231 ods. 1 písm. j) zákona o sociálnom poistení je zamestnávateľ povinný predložiť evidenciu na účely sociálneho poistenia, a to do troch dní od zániku pracovného pomeru podaním Evidenčného listu dôchodkového poistenia.

Evidenčný list je potrebné vyhotoviť a predložiť Sociálnej poisťovni za zosnulého zamestnanca - poistenca, za ktorého sa poistné na dôchodkové poistenie platilo, aj za poberateľa dôchodku. Evidenčný list dôchodkového poistenia pre zamestnanca na základe dohôd vykonávaných mimo pracovného pomeru, za ktorého sa poistné na dôchodkové poistenie neplatilo, sa nevyhotovuje.

Zamestnávateľ je povinný predložiť evidenčný list príslušnej pobočke Sociálnej poisťovne, v pôsobnosti ktorej sa nachádza útvar zamestnávateľa, ktorý vedie evidenciu miezd, do troch dní od zániku pracovnoprávneho vzťahu. V praxi dochádza k situáciám, že nie je možné v stanovenej lehote evidenčný list predložiť, pretože zamestnávateľ ešte nemá k dispozícii potrebné údaje. Preto je možné evidenčný list predložiť bezprostredne po mzdovom vyúčtovaní.

Zabezpečenie pozostalých pri úmrtí zamestnanca

Zabezpečenie pozostalých pri úmrtí zamestnanca Zákonník práce nerieši, v § 156 poukazuje na riešenie zabezpečenia osobitnými predpismi, ktorými sú predovšetkým zákon č. 461/2003 Z. z. o sociálnom poistení, v zmysle ktorého pozostalým môže vzniknúť z dôchodkového poistenia nárok na vdovský dôchodok, vdovecký dôchodok a sirotský dôchodok, a zákon č. 238/1998 Z. z. o príspevku na pohreb, v zmysle ktorého osobe, ktorá zabezpečila pohreb, vzniká nárok na príspevok na pohreb ako štátnu sociálnu dávku.

Vysporiadanie peňažných nárokov zamestnanca

Smrť zamestnanca a vysporiadanie peňažných nárokov zamestnanca z pracovného pomeru upravuje § 35 ods. 1 Zákonníka práce, v zmysle ktorého peňažné nároky zamestnanca nezanikajú. Peňažnými nárokmi sú mzdové nároky, t. j. mzda poskytovaná ako peňažné plnenie alebo plnenie peňažnej povahy za vykonanú prácu, plnenie poskytované za prácu pri príležitosti pracovného alebo životného výročia, ak sa neposkytuje zo zisku po zdanení alebo zo sociálneho fondu.

Mzdovým nárokom je aj nárok na náhradu mzdy za dovolenku, ktorá nemohla byť vyčerpaná z dôvodu smrti zamestnanca. Do peňažných nárokov nepatria peňažné nároky zosnulého zamestnanca, ktoré nemajú povahu mzdových nárokov voči zamestnávateľovi, ako napr. nárok na cestovné náhrady, nárok na náhradu škody a pod.

Mzdové nároky zamestnanca z pracovného pomeru vo výške štvornásobku jeho priemerného zárobku prechádzajú postupne na jeho manžela/-ku, deti a rodičov, ak s ním žili v čase smrti v domácnosti. Ak zamestnanec nemal manžela/-ku, mzdové nároky sa stávajú nárokom jeho detí, ak nemal ani deti, mzdové nároky získavajú jeho rodičia. Podmienkou prechodu týchto nárokov na uvedené osoby je skutočnosť, aby uvedené osoby žili v čase smrti zamestnanca v spoločnej domácnosti.

Do peňažných nárokov zamestnanca nepatria odmeny za výkon práce na základe dohôd vykonávaných mimo pracovného pomeru, t. j. dohody o vykonaní práce, dohody o pracovnej činnosti a dohody o brigádnickej práci študentov. Tieto peňažné nároky majú charakter odmeny za vykonávanú prácu a nie charakter mzdy, preto ich nemožno zahrnúť do mzdových nárokov a zamestnávateľ ich pozostalým vyplatiť nemôže.

Príspevok zamestnávateľa na pohreb zosnulého zamestnanca

Zamestnávateľ môže z prostriedkov sociálneho fondu poskytnúť príspevok na pohreb zosnulého zamestnanca v peňažnej i nepeňažnej forme. Takto poskytnutý príspevok je zdaniteľným príjmom a zamestnávateľ ho môže zdaniť spolu s vyúčtovaním poslednej mzdy zosnulého zamestnanca. Poskytnutý príspevok sa nezahrnie do hrubého mesačného príjmu zamestnanca, ale pripočíta sa k čiastkovému základu dane. Príspevok zo sociálneho fondu sa nezahŕňa do vymeriavacieho základu na sociálne poistenie v zmysle § 138 ods. 2 zákona o sociálnom poistení ani do vymeriavacieho základu na zdravotné poistenie v zmysle § 13 ods. 4 písm. w).

Poskytnutý príspevok na pohreb sa nezapočítava do peňažných nárokov zamestnanca, ktoré v zmysle § 35 ods. 1 Zákonníka práce prechádzajú na jeho manžela/-ku, deti a rodičov, ak s ním žili v čase smrti v domácnosti. Príspevok sa poskytuje nad rámec peňažných mzdových nárokov a môže sa vyplatiť spolu s peňažným nárokom. Príspevok je však potrebné zahrnúť do potvrdenia o zdaniteľnej mzde.

Výpočet dôchodku a princíp solidarity

Výpočet dôchodku na Slovensku je založený na zložitom systéme, ktorý zohľadňuje individuálne zárobky a celkové ekonomické podmienky. Dôležitým prvkom je osobný vymeriavací základ poistenca, ktorý zjednodušene predstavuje jeho hrubú mzdu v danom roku. Tento základ sa porovnáva s všeobecným vymeriavacím základom, ktorý odráža priemernú mzdu v hospodárstve.

Osobný vymeriavací základ a jeho význam

Osobný vymeriavací základ (OVZ) je kľúčový pre výpočet dôchodku. Podľa § 62 zákona o sociálnom poistení sa OVZ vypočíta ako pomer hrubej mzdy poistenca v danom roku k všeobecnému vymeriavaciemu základu (VVZ) za ten istý rok.

Príklad: Pán Alex dosiahol v roku 2019 hrubú mzdu 12 500 €. Všeobecný vymeriavací základ za rok 2019 bol 13 104 €.

Všeobecný vymeriavací základ a jeho prognóza

Pri výpočte dôchodku nie je vždy známy všeobecný vymeriavací základ za rok, v ktorom poistenec odchádza do dôchodku. Podľa § 66 sa preto osobný mzdový bod za predposledný rok dôchodkového poistenia po vzniku nároku na starobný dôchodok vypočíta tak, že sa vydelí osobný vymeriavací základ za predposledný rok dôchodkového poistenia a všeobecný vymeriavací základ zistený za dva kalendárne roky dozadu.

Príklad: Pán Alojz má nárok na starobný dôchodok od 14. novembra 2023. V roku 2022 dosiahol hrubú mzdu 15 000 € a v roku 2023 hrubú mzdu 14 500 €.

Princíp solidarity a obmedzenie príjmov

Princíp solidarity sa prejavuje aj tým, že v prípade nadštandardných príjmov je osobný mzdový bod za každý rok ohraničený hodnotou najviac 3 (§ 62 ods. 6 ZSP).

Príklad: Pani Agnesa dosiahla v roku 2021 hrubú mzdu 45 000 €. Všeobecný vymeriavací základ za rok 2021 bol 14 532 €. Jej osobný mzdový bod by bol 45 000 € / 14 532 € = 3,0967, ale vzhľadom na obmedzenie sa jej započíta hodnota 3.

Vplyv invalidného dôchodku na výpočet

Osobitné pravidlá platia pre poberateľov invalidného dôchodku. V prípade poberateľa plného invalidného dôchodku priznaného pred rokom 2004 sa podľa § 278 ods. 1 ZSP za dobu po priznaní tohto dôchodku až do dovŕšenia dôchodkového veku považuje za osobný vymeriavací základ suma zodpovedajúca jednej polovici priemernej mzdy v hospodárstve.

Príklad: Pán Zoltán mal priznaný plný invalidný dôchodok v roku 2006. Pán Zdeno mal priznaný plný invalidný dôchodok v roku 1998. Pani Zdena mala priznaný čiastočný invalidný dôchodok v roku 2003.

Osobný mzdový bod a náhradné doby

Podľa § 255 ods. 3 ZSP, za náhradnú dobu, dobu štúdia a dobu výkonu civilnej služby, ktoré sa hodnotia ako doby zamestnania získané podľa predpisov účinných pred 1. januárom 2004 a ktoré trvali celý kalendárny rok, patrí osobný mzdový bod vo výške 0,3. Náhradná doba je napríklad doba (pred rokom 2004!), počas ktorej mal občan nárok na nemocenské alebo na peňažnú pomoc v materstve, resp. podpora v nezamestnanosti.

Príklad: Pán Bohuš bol v roku 2003 v čase od 1. januára 2003 do 30. júna 2003 evidovaný nezamestnaný na úrade práce. Za mesiace január až apríl 2003 mal vyplácanú podporu v nezamestnanosti.

5 tipov na dokončenie OASIS Start of Care

Pomoc v hmotnej núdzi

Právne vzťahy pri posudzovaní hmotnej núdze občana a poskytovaní dávky v hmotnej núdzi a príspevkov k dávke upravuje zákon č. 599/2003 Z. z. o pomoci v hmotnej núdzi a o zmene a doplnení niektorých zákonov, ktorý nadobudol účinnosť 1. januára 2004. Hmotná núdza je stav, keď príjem občana a fyzických osôb, ktoré sa s občanom spoločne posudzujú, nedosahuje životné minimum a občan a fyzické osoby, ktoré sa s občanom spoločne posudzujú, si príjem nemôžu zabezpečiť alebo zvýšiť vlastným pričinením.

Spoločne posudzované osoby

Na účely posudzovania hmotnej núdze sa spoločne posudzujú:

- rodičia a ich deti do 25 rokov veku, ktoré nemajú príjem alebo majú príjem najviac vo výške minimálnej mzdy, žijúce s rodičmi v domácnosti, okrem detí, ktorým v čase evidencie uchádzačov o zamestnanie vznikol nárok na dávku v nezamestnanosti, a detí, ktorým sa vypláca invalidný dôchodok.

- fyzické osoby sa na účely zákona o pomoci v hmotnej núdzi neposudzujú spoločne, ak nežijú v domácnosti z dôvodu, že je fyzickej osobe alebo fyzickým osobám poskytovaná odborná pomoc v krízovej životnej situácii a bývanie podľa ustanovenia § 62 ods. 1 zákona č. 305/2005 Z. z.

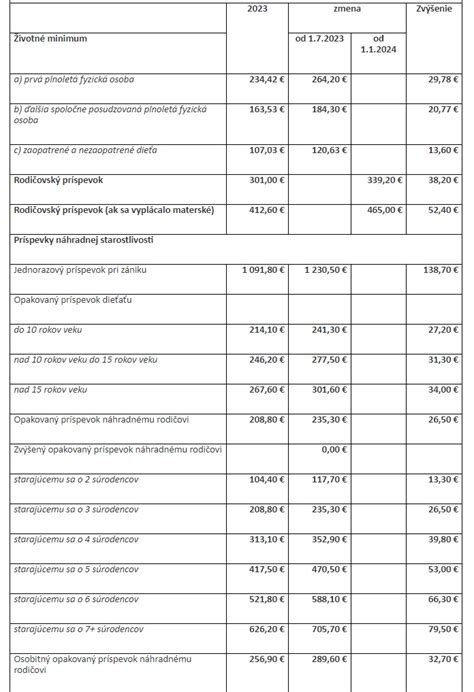

Životné minimum

Sumy životného minima v prípade posúdenia hmotnej núdze občana nám umožňujú nastaviť hranicu, pod ktorou nastáva stav hmotnej núdze u občana a fyzických osôb, ktoré sa s občanom spoločne posudzujú. Životné minimum ako spoločensky uznanú minimálnu hranicu príjmov fyzických osôb ustanovuje zákon č. 601/2003 Z. z. o životnom minime a o zmene a doplnení niektorých zákonov v znení neskorších predpisov. Ide o minimálnu hranicu, pod ktorou nastáva stav hmotnej núdze.

Sumy životného minima sa upravujú opatrením Ministerstva práce, sociálnych vecí a rodiny Slovenskej republiky vždy k 1. júlu bežného kalendárneho roka, a to tak, že sa vynásobia koeficientom rastu čistých peňažných príjmov na osobu alebo koeficientom rastu životných nákladov nízkopríjmových domácností.

Ak si občan v hmotnej núdzi a fyzické osoby, ktoré sa s občanom v hmotnej núdzi spoločne posudzujú, neuplatnia svoje zákonné nároky, ktorými si môžu zabezpečiť základné životné podmienky a pomôcť si v hmotnej núdzi, nepovažujú sa za občanov v hmotnej núdzi. Základné životné podmienky na účely zákona o pomoci v hmotnej núdzi sú jedno teplé jedlo denne, nevyhnutné ošatenie a prístrešie.

Nástroje pomoci v hmotnej núdzi

Nástrojmi pomoci v hmotnej núdzi je dávka v hmotnej núdzi a príspevky k dávke, ktoré sa poskytujú občanovi v hmotnej núdzi a fyzickým osobám, ktoré sú s občanom v hmotnej núdzi spoločne posudzované. Tieto sa však neposkytujú do súm životného minima, ale do súm taxatívne vymedzených v citovanom zákone o pomoci v hmotnej núdzi. Dávka v hmotnej núdzi patrí občanovi v hmotnej núdzi a fyzickým osobám, ktoré sa s občanom spoločne posudzujú, na zabezpečenie základných životných podmienok na šiestich úrovniach.

Sumy dávky v hmotnej núdzi platné od 1. septembra 2008 sú na základe nariadenia vlády Slovenskej republiky č. 336/2008 Z. z. Vyššie uvedené sumy sa zvyšujú o 12,95 Eura, ak občan alebo fyzická osoba, ktorá sa s občanom v hmotnej núdzi spoločne posudzuje, je tehotná žena. Toto zvýšenie patrí tehotnej žene od začiatku štvrtého mesiaca tehotenstva, ak preukáže svoje tehotenstvo na základe tehotenského preukazu a počas tehotenstva pravidelne navštevuje tehotenskú poradňu.

Dávkou je aj 12,95 Eura mesačne u občana alebo fyzickej osoby, ktorá sa s občanom spoločne posudzuje na účely posudzovania hmotnej núdze, ak je rodičom dieťaťa do jedného roku veku a preukáže sa potvrdením pediatra, že sa s týmto dieťaťom zúčastňuje na preventívnych prehliadkach. Dávka v sume 12,95 Eura patrí aj občanovi alebo fyzickej osobe, ktorá sa s občanom spoločne posudzuje, ak mal bezprostredne pred narodením dieťaťa zabezpečované základné životné podmienky a poskytovanú pomoc v hmotnej núdzi a preukáže sa potvrdením pediatra, že sa s týmto dieťaťom zúčastňuje na preventívnych prehliadkach.

Príspevky k dávke v hmotnej núdzi

- Príspevok na zdravotnú starostlivosť: Patrí občanovi v hmotnej núdzi a každej fyzickej osobe, ktorá sa s občanom v hmotnej núdzi spoločne posudzuje, na výdavky spojené s úhradou za služby súvisiace s poskytovaním zdravotnej starostlivosti, ak splnili podmienky nároku na dávku. Výška príspevku je 2,00 Eura mesačne.

- Príspevok na bývanie: Patrí občanovi v hmotnej núdzi a fyzickým osobám, ktoré sa s občanom v hmotnej núdzi spoločne posudzujú, na úhradu nákladov spojených s bývaním a na pomoc v hmotnej núdzi, ak splnili podmienky nároku na dávku. Výška príspevku je 83,32 Eura, ak ide o občana v hmotnej núdzi a fyzické osoby, ktoré sa s občanom spoločne posudzujú.

- Aktivačný príspevok: Príspevok sa poskytuje na podporu získania, udržania alebo zvýšenia vedomostí, odborných zručností alebo pracovných návykov na účely pracovného uplatnenia počas pomoci v hmotnej núdzi občanovi v hmotnej núdzi a každej fyzickej osobe, ktorá sa s občanom spoločne posudzuje, ak splnili podmienky nároku na dávku. Výška príspevku je 63,07 Eura mesačne.

- Ochranný príspevok: Príspevok zohľadňuje životné situácie, počas ktorých si občan v hmotnej núdzi nemôže zabezpečiť príjem vlastnou prácou. Výška príspevku je 63,07 Eura mesačne.

Príjem a majetok

Za príjem sa na účely posudzovania hmotnej núdze, zabezpečenia základných životných podmienok a pomoci v hmotnej núdzi považuje príjem v zmysle zákona o životnom minime a čo sa za príjem nepovažuje, taxatívne vymedzuje zákon o pomoci v hmotnej núdzi. Medzi príjmy, ktoré sa nezapočítavajú, patrí napríklad:

- 25 % zo starobného dôchodku; dôchodcovi, ktorý získal obdobie dôchodkového poistenia viac ako 25 rokov, sa táto suma zvyšuje o 1 % priznaného starobného dôchodku za každý ďalší rok dôchodkového poistenia získaného po 25. roku.

- príjem za poskytnutie údajov pre štatistiku rodinných účtov, ktoré vykonáva Štatistický úrad Slovenskej republiky.

Žiadosť o dávku v hmotnej núdzi

Žiadosť o dávku v hmotnej núdzi a príspevky k dávke, resp. o pomoc v hmotnej núdzi občan podáva na príslušnom úrade práce, sociálnych vecí a rodiny podľa miesta svojho bydliska. Žiadosť musí byť podaná písomne a musí obsahovať meno a priezvisko občana, jeho trvalý pobyt a rodné číslo. Na základe písomnej žiadosti príslušný úrad začne konanie, posúdi stav hmotnej núdze občana a v zmysle Správneho poriadku rozhodne do 30 dní odo dňa podania žiadosti od občana. Nárok na dávku a príspevky vzniká právoplatným rozhodnutím úradu.

Jednorazová dávka v hmotnej núdzi

Jedným z nástrojov pomoci v hmotnej núdzi je aj jednorazová dávka v hmotnej núdzi, ktorú možno poskytnúť občanovi v hmotnej núdzi a fyzickým osobám, ktoré sa s občanom v hmotnej núdzi spoločne posudzujú. Podmienkou je však, že sa im vypláca dávka a príspevky. Jednorazová dávka v hmotnej núdzi sa poskytuje najmä na úhradu mimoriadnych výdavkov na nevyhnutné ošatenie, základné vybavenie domácnosti, zakúpenie školských potrieb pre nezaopatrené dieťa a na mimoriadne liečebné náklady.

Jednorazovú dávku v hmotnej núdzi možno poskytnúť do výšky preukázaných skutočných nákladov, najviac však do výšky trojnásobku životného minima 536,76 Eura. Jednorazovú dávku v hmotnej núdzi poskytuje obec z vlastných finančných zdrojov. Poskytovanie dávky a príspevkov a poskytovanie jednorazovej dávky v hmotnej núdzi sa navzájom nevylučujú.