Skrátený pracovný úväzok sa stáva čoraz populárnejším, najmä medzi rodičmi, študentmi a profesionálmi, ktorí hľadajú lepšiu rovnováhu medzi pracovným a osobným životom. Hoci ponúka flexibilitu a možnosť zosúladiť prácu s inými povinnosťami, je dôležité rozumieť aj jeho dopadom na sociálne odvody a s tým súvisiace benefity. Tento článok poskytuje komplexný pohľad na sociálne odvody pri čiastočnom úväzku na Slovensku, s ohľadom na aktuálnu legislatívu a zmeny platné pre rok 2025 a 2026.

Čo je skrátený pracovný úväzok?

Skrátený pracovný úväzok je forma zamestnania, pri ktorej zamestnanec pracuje menej hodín ako pri plnom pracovnom úväzku. Na Slovensku zákon umožňuje zamestnancom dohodnúť si skrátený úväzok na základe vzájomnej dohody so zamestnávateľom. Podľa § 49 ods. 1 Zákonníka práce umožňuje Zákonník práce uzatvárať aj pracovné pomery na kratší pracovný čas.

Za zamestnanca v pracovnom pomere na kratší týždenný pracovný čas sa považuje zamestnanec, u ktorého rozsah pracovného úväzku u zamestnávateľa v týždni nedosahuje hranicu určenú pre ustanovený týždenný pracovný čas podľa § 85 Zákonníka práce. Ak je napríklad u konkrétneho zamestnávateľa ustanovený týždenný pracovný čas na 40 hodín, rozsah pracovného úväzku zamestnanca nižší, než je ustanovený týždenný pracovný čas, je pracovným pomerom na kratší pracovný čas. Uvedený pracovný pomer sa často označuje aj ako čiastočný úväzok.

Zamestnanec pracujúci na čiastočný úväzok je povinný pracovať pre zamestnávateľa a byť mu k dispozícii počas pracovného času zodpovedajúceho pomeru, na ktorom sa v pracovnej zmluve, resp. dohode o zmene pracovnej zmluvy dohodli. Podľa § 49 ods. 3 Zákonníka práce nemusí byť kratší pracovný čas rozvrhnutý na všetky pracovné dni.

Pracovný pomer na kratší pracovný čas možno uzatvoriť od začiatku vzniku pracovného pomeru alebo upraviť pracovný čas zamestnanca na kratší možno aj počas trvania pracovného pomeru. V druhom prípade sa jedná o zmenu pracovnej zmluvy, nakoľko sa menia práva a povinnosti medzi zamestnancom a zamestnávateľom vyplývajúce z doterajšej pracovnej zmluvy.

Potreba zamestnávateľa zamestnávať niekoho na kratší úväzok môže byť spravidla odôvodnená nedostatkom práce pre zamestnanca pracujúceho na ustanovený týždenný pracovný čas (plný úväzok).

Skrátený úväzok a súbežné zamestnania

Zamestnanec môže pracovať na plný úväzok a zároveň aj na čiastočný úväzok, ale jeho celkový pracovný čas nesmie presiahnuť 40 hodín týždenne. Takýto pracovný pomer sa nazýva viacnásobný pracovný pomer, keď zamestnanec má viacero pracovných pomerov alebo úväzkov naraz. Súhlas zamestnávateľa je potrebný len v prípade, že zamestnanec pracuje pre toho istého zamestnávateľa na viacerých úväzkoch.

Na výkon kratšieho pracovného času pre iného zamestnávateľa zamestnanec nepotrebuje súhlas od svojho zamestnávateľa. Určité obmedzenie platí v prípade výkonu inej zárobkovej činnosti, ktorá by mohla mať vo vzťahu k predmetu činnosti zamestnávateľa konkurenčný charakter, a ktorú môže zamestnanec vykonávať len s predchádzajúcim písomným súhlasom svojho doterajšieho zamestnávateľa.

Mzda a odvody pri skrátenom úväzku

Zamestnancovi, ktorý pracuje na čiastočný úväzok, patrí pomerná časť mzdy, ktorá zodpovedá dohodnutému pracovnému času. Pri skrátenom pracovnom úväzku sa odvody do sociálneho a zdravotného poistenia počítajú na základe skráteného pracovného pomeru. To znamená, že ak zamestnanec pracuje menej hodín, než je bežný plný pracovný čas (obvykle 40 hodín týždenne), jeho odvody budú proporcionálne nižšie, než by boli pri plnom pracovnom pomere.

Odvody na sociálne a zdravotné poistenie znižujú čistú mzdu zamestnanca, platí ich v určitej výške z hrubej mzdy aj zamestnávateľ. Odvody zamestnanca a zamestnávateľa sú upravené zákonom č. 580/2004 Z. z. o zdravotnom poistení a zákonom č. 461/2003 Z. z. o sociálnom poistení.

Minimálna mzda a odvody

Ak zamestnanec pracuje na skrátený úväzok a jeho príjem je nižší než minimálna mzda (v roku 2024 je minimálna mzda 700 EUR), bude potrebné zabezpečiť minimálnu výšku odvodov, ktorá môže byť viazaná na minimálnu mzdu. S účinnosťou od 1. januára 2023 sa pri platení poistného a preddavkov na poistné uplatňuje inštitút tzv. minimálneho preddavku na poistné. Ak je skutočné poistné a preddavok na poistné zamestnanca a zamestnávateľa v súčte nižšie, zamestnanec má povinnosť doplatiť odvody do tejto sumy.

Minimálna mzda na rok 2025 bude určená v súlade s § 8 zákona č. 663/2007 Z. z. Minimálne mzdové nároky pre rok 2025 sa určujú ako sumy pre rok 2020 navýšené o 236 € - o sumu, o ktorú sa v roku 2025 oproti roku 2020 navýšila minimálna mzda (816 € - 580 € = 236 €).

Dôchodkové poistenie

Pri skrátenom pracovnom úväzku zamestnanci stále môžu byť účastníci dôchodkového systému, ale ich výška dôchodku bude závisieť od viacerých faktorov, predovšetkým od výšky ich príjmu a počtu odpracovaných rokov, ktoré sa zohľadňujú pri výpočte dôchodku.

Nižšie odvody do sociálneho poistenia: Ak zamestnanec pracuje na skrátený pracovný úväzok, jeho hrubá mzda bude nižšia než pri plnom pracovnom úväzku. Preto aj jeho odvody na dôchodkové poistenie budú nižšie, čo môže v konečnom dôsledku ovplyvniť výšku dôchodku. Je dôležité si uvedomiť, že európske štatistiky poukazujú na to, že ženy majú nižšie dôchodky ako muži. Nevyplýva to len z platovej nerovnosti, ale aj faktu, že ženy (matky) častejšie volia kratšiu pracovnú dobu. Kto pracuje na skrátený úväzok, si tak spravidla môže znížiť dôchodok. Sociálna poisťovňa totiž pri výpočte dôchodku vychádza nielen z počtu odpracovaných rokov a priemernej výšky dôchodku v danom roku, ale rieši aj výšku hrubého platu.

Príklad: Pri priemernom plate by zamestnanec na plný úväzok po 40 rokoch dostal dôchodok vo výške 562 eur, kým jeho kolegovi s polovičným úväzkom by vyšlo len 337 eur. Ak si na dôchodok sporíte aj v II. pilieri, jeho výška bude závisieť od celkovej nasporenej sumy.

Mám pracovať na čiastočný úväzok alebo ísť do dôchodku?

Dovolenka a nemocenské dávky

Zamestnanci, ktorí pracujú na skrátený pracovný úväzok, majú nárok na dovolenku rovnakým spôsobom ako zamestnanci s plným pracovným úväzkom. Podľa zákona má každý nárok na štyri týždne dovolenky. Tie sa ale v prípade skráteného úväzku prepočítajú podľa počtu odpracovaných dní. Ak teda napríklad máte polovičný úväzok a pracujete každý deň štyri hodiny, dovolenka sa vám vyráta ako bežnému zamestnancovi. Ak však chodíte do práce len štyri dni v týždni, počet dní dovolenky sa vám skráti.

Zamestnanci na skrátený pracovný úväzok majú nárok na nemocenské dávky (PN) rovnako ako zamestnanci na plný pracovný úväzok. Výška nemocenských dávok však bude nižšia, pretože sa počíta z nižšej hrubej mzdy, ktorá je proporcionálna k počtu odpracovaných hodín. Pri práceneschopnosti sa dávky vyplácajú zo Sociálnej poisťovne po uplynutí 3 dní, pričom nemocenské dávky sa určujú podľa pomeru k príjmu a počtu odpracovaných hodín.

Ochranná lehota: Pri ochrannej lehote nezáleží na tom, či ide o plný alebo skrátený pracovný úväzok. Ochranná lehota trvá sedem dní po ukončení nemocenského poistenia (teda po ukončení zamestnania). Osoba, ktorej zaniklo nemocenské poistenie, si ešte sedem dní (resp. osem mesiacov - platí pre ženu, ktorej zanikne pracovný pomer v čase tehotenstva) po jeho zániku môže uplatniť nárok na nemocenskú dávku. Ochranná lehota ostáva rovnaká aj vtedy, ak pracovný pomer trval zamestnancovi kratšie.

Materská dovolenka

Aj materská sa odvíja od výšky platu. Ženy, ktoré tento rok dostávajú priemernú mesačnú mzdu, tak majú pri plnom úväzku nárok na 834,8 eura a pri polovičnom na 417,4 eura. Platí, že výška materskej sa vypočíta podľa príjmu z minulého roku. Ak teda plánujete odchod na materskú, prejsť na polovičný úväzok sa veľmi neoplatí, lebo by ste dostali nižšiu materskú. Podobne je to v prípade, ak by ste si pred odchodom na materskú našli prácu na polovičný úväzok.

Výhody a nevýhody skráteného pracovného úväzku

Skrátený pracovný úväzok ponúka mnoho výhod, ale aj nevýhod. Dôležité je zvážiť svoje osobné a profesionálne ciele predtým, ako sa rozhodnete pre túto formu zamestnania.

Výhody

- Možnosť lepšieho vyváženia pracovného a osobného života.

- Flexibilnejší pracovný čas.

- Možnosť stíhať aj iné povinnosti (u študentov vyučovanie, u matiek zase starostlivosť o deti).

- Často jediná voľba pre zdravotne znevýhodnených, ktorí nemôžu pracovať 8 hodín denne.

- Rodičia sú zvýhodnení pri úprave pracovného času. Každý zamestnávateľ musí pri zaraďovaní zamestnancov do zmien prihliadať na potreby tehotných žien a tiež žien a mužov starajúcich sa o deti. Tehotná žena a rodič trvale sa starajúci o dieťa mladšie ako 15 rokov môžu zamestnávateľa požiadať o skrátený úväzok či inú vhodnú úpravu určeného týždenného pracovného času a zamestnávateľ im musí vyhovieť, ak tomu nebránia vážne prevádzkové dôvody.

- Tehotné ženy, matky do konca 9. mesiaca po pôrode a dojčiace ženy nemôže zamestnávateľ zaťažovať fyzicky neprimeranými činnosťami ani prácami škodlivými pre ich organizmus.

- Dojčiacej matke musia byť okrem klasických prestávok v práci poskytnuté aj prestávky na dojčenie.

- Zamestnanec, ktorý sa trvale stará o dieťa, má automaticky nárok na dovolenku za kalendárny rok v trvaní najmenej 5 týždňov.

- Sťažená možnosť ukončenia pracovného pomeru. Zamestnávateľ vám nesmie dať výpoveď v tehotenstve, počas materskej či rodičovskej dovolenky alebo keď ste osamelým rodičom starajúcim o dieťa mladšie ako 3 roky.

- Zamestnaní rodičia (ale aj SZČO), ktorí v zdaňovacom období dosiahli zdaniteľný príjem aspoň vo výške 6-násobku minimálnej mzdy, si môžu na dieťa uplatniť daňový bonus.

- Možnosť využitia príspevku na rekreáciu pre dieťa.

Nevýhody

- Nižší príjem v porovnaní s plným úväzkom.

- Potenciálne nižší dôchodok.

- Obmedzené možnosti kariérneho rastu.

- Niektoré benefity môžu byť krátené (napr. príspevok na stravu).

Odvody zamestnanca a zamestnávateľa v roku 2025 a 2026

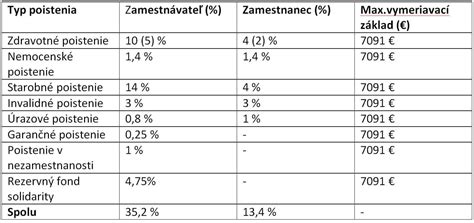

Odvody do Sociálnej poisťovne sa skladajú z nasledovných čiastkových poistení: nemocenské poistenie, dôchodkové poistenie (starobné a invalidné poistenie), poistenie v nezamestnanosti, garančné poistenie a úrazové poistenie. Pri výpočte odvodov na sociálne poistenie sa vychádza z hrubej mzdy zamestnanca. Zamestnanec platí odvody z nemocenského, invalidného, starobného a zdravotného poistenia a poistenia v nezamestnanosti. Zamestnanec neplatí úrazové poistenie, garančné poistenie a rezervný fond solidarity. Odvody na zdravotné poistenie upravuje Zákon č. 580/2004 Z.z.

Sociálne poistenie

| Druh poistenia | Sadzba pre zamestnanca | Sadzba pre zamestnávateľa |

|---|---|---|

| Nemocenské poistenie | 1,4 % | 1,4 % |

| Dôchodkové poistenie (Starobné) | 4 % | 14 % |

| Dôchodkové poistenie (Invalidné) | 3 % | 3 % |

| Poistenie v nezamestnanosti | 1 % | 1 % |

| Garančné poistenie | 0 % | 0,25 % |

| Úrazové poistenie | 0 % | 0,8 % |

| Rezervný fond solidarity | 0 % | 4,75 % |

| Spolu | 9,4 % | 25,2 % |

*Poistné na invalidné poistenie neplatí zamestnanec ani zamestnávateľ za zamestnanca, ktorý je dôchodkovo poistený po priznaní starobného alebo predčasného starobného dôchodku alebo je poberateľom výsluhového dôchodku a dovŕšil dôchodkový vek.

**Poistenie v nezamestnanosti sa nevzťahuje na fyzickú osobu, ktorej bol priznaný starobný dôchodok, predčasný starobný dôchodok alebo invalidný dôchodok z dôvodu poklesu schopnosti vykonávať zárobkovú činnosť o viac ako 70 % alebo po dovŕšení dôchodkového veku. Poistenie v nezamestnanosti sa nevzťahuje ani na obvinených a odsúdených.

***Na úrazové poistenie platené zamestnávateľom sa nevzťahuje maximálny vymeriavací základ v sume 15 730 eur.

Zdravotné poistenie

| Kategória | Sadzba pre zamestnanca | Sadzba pre zamestnávateľa |

|---|---|---|

| Bežný zamestnanec | 4 % | 10 % |

| Osoba so zdravotným postihnutím | 2 % | 5 % |

*Sadzba poistného pre osoby so zdravotným postihnutím sa uplatní v kalendárnom mesiaci, v ktorom bola táto osoba považovaná za osobu so zdravotným postihnutím aspoň jeden deň. Osobou so zdravotným postihnutím je zamestnanec, ktorý bol uznaný za invalidného alebo zamestnanec s ťažkým zdravotným postihnutím, ktorého miera postihnutia funkčnej poruchy je min. 50 %.

Maximálny a minimálny vymeriavací základ

Maximálny vymeriavací základ

V roku 2025 dochádza ku zmene výšky maximálneho vymeriavacieho základu pre účely výpočtu odvodov do Sociálnej poisťovne. Maximálny vymeriavací základ na nemocenské poistenie, dôchodkové poistenie, poistenie v nezamestnanosti, garančné poistenie a do rezervného fondu je 15 730 € (11 x 1430 €, čo bola priemerná mzda zistená za rok 2023).

Maximálny vymeriavací základ platný od 1. januára 2026 sa vypočíta ako 11-násobok priemernej mesačnej mzdy dosiahnutej v roku 2024, teda 11 × 1 524 € = 16 764 €.

Minimálny preddavok na zdravotné poistenie

S účinnosťou od 1. januára 2023 sa pri platení poistného a preddavkov na poistné uplatňuje inštitút tzv. minimálneho preddavku na poistné. Minimálny preddavok na poistné sa uplatní na obdobie od 1. januára 2023. Ak je skutočné poistné a preddavok na poistné zamestnanca a zamestnávateľa v súčte nižšie, zamestnanec má povinnosť doplatiť odvody do tejto sumy.

Výška preddavku na zdravotné poistenie od 1. 1. 2023 je vypočítaná zo životného minima, ktoré je platné k 1.1. roka. Suma mesačného životného minima je k 01. 01. 2023 vo výške 234,42 eur. Odvod zamestnanca predstavuje: 234,42 x 4 % = 9,3768. Odvod zamestnávateľa predstavuje: 234,42 x 10 % = 23,442.

Od 1.1.2024 vstúpila do platnosti novela zákona o zdravotnom poistení, ktorá stanovuje minimálny vymeriavací základ zamestnanca. V snahe zabrániť špekulatívnym pracovným úväzkom a vyhýbaniu sa odvodovým povinnostiam bude zamestnanec platiť minimálne odvody zo sumy platného životného minima. Od 1.1.2026 bude zamestnanec platiť zdravotnej poisťovni minimálne 14,21 € (5 % zo sumy 284,13 €), zamestnávateľ zaplatí za zamestnanca sumu 31,25 € (11 % zo sumy 284,13 €). Spolu sú minimálne zdravotné odvody vo výške 45,46 € mesačne.

Minimálny preddavok sa zníži o pomernú časť podľa počtu kalendárnych dní, počas ktorých bol poistenec: samostatne zárobkovo činná osoba, osoba, za ktorú platí poistné štát, osoba so zdravotným postihnutím, vyhlásený za nezvestnú osobu alebo sa nepovažoval za zamestnanca. Ak by výška nedosiahla sumu minimálneho zdravotného odvodu, zamestnanec bude musieť doplatiť rozdiel, vrátane rozdielu v odvode zamestnávateľa. Minimálny zdravotný odvod sa netýka ľudí, ktorí sú zároveň poistencami štátu. Maximálny vymeriavací základ pre zamestnanca ani zamestnávateľa nie je určený.

Odpočítateľná položka na zdravotné poistenie

Zákon o zdravotnom poistení umožňuje znížiť sumu preddavkov na zdravotné poistenie prostredníctvom odpočítateľnej položky zamestnancov. Odpočítateľnú položku si môže uplatniť iba zamestnanec v pracovnom pomere, štátnozamestnaneckom pomere, služobnom pomere, štátnej službe. Takýto zamestnanec si môže uplatniť odpočítateľnú položku, ale len ak jeho hrubý príjem z uvedenej činnosti je nižší ako 570 €. Maximálna výška odpočítateľnej položky je 380 €.

Výšku odpočítateľnej položky vypočítame podľa vzorca: Odpočítateľná položka = [380 - ((príjem zo zárobkovej činnosti - 380)*2) / počet dní mesiaca] * počet odpracovaných dní.

Splatnosť odvodov

Zamestnávateľ je povinný platiť poistné a preddavky na poistné za svojich zamestnancov za príslušný kalendárny mesiac. Poistné na sociálne poistenie sa platí mesiac pozadu, napr. poistné za mesiac september 2025 je splatné do 31. októbra 2025. Výnimkou je splatnosť poistného na sociálne poistenie do 8. dňa mesiaca nasledujúceho po mesiaci, v ktorom bol takýto príjem zúčtovaný, pri zániku právneho vzťahu. Pri nesprávnej identifikácii platby hrozí zamestnávateľovi pokuta. Splatnosť je vždy do 8. dňa kalendárneho mesiaca. Pri neuhradení v lehote splatnosti môže Sociálna poisťovňa uložiť penále.

Odvody živnostníka (SZČO) v roku 2026

Od 1. júla 2026 sa zásadne mení systém platenia sociálnych odvodov pre samostatne zárobkovo činné osoby (SZČO). Ruší sa hranica príjmu, od ktorej sa doteraz odvodová povinnosť odvíjala, a zároveň sa zavádza nový spôsob určenia vymeriavacieho základu. Povinnosť platiť sociálne odvody tak vznikne každej SZČO, ktorá aktívne podniká, bez ohľadu na výšku jej príjmu.

Výška poistného zostáva rovnaká 33,15 % z vymeriavacieho základu, no mení sa spôsob, ako sa tento základ určí. Nový systém určovania vymeriavacieho základu: Od roku 2026 sa bude výška vymeriavacieho základu určovať podľa toho, či SZČO dosiahla základ dane vyšší alebo nižší než 50 % všeobecného vymeriavacieho základu (12-násobok priemernej mesačnej mzdy v hospodárstve spred dvoch rokov, pre rok 2026 teda mzda za rok 2024 vo výške 1 524 € a základ dane 9 144 €).

Ak SZČO túto hranicu presiahne, t. j. jej základ dane za rok 2025 bude vyšší než 9 144 €, vymeriavací základ sa určí podľa doterajšieho spôsobu z údajov v daňovom priznaní. Ide o jednu dvanástinu základu dane z podnikania, upravenú koeficientom 1,486, pričom výsledok nesmie byť nižší než zákonom stanovené minimum (v roku 2026 je to 914,40 €) ani vyšší než maximum (16 764 €).

Ak SZČO hranicu 50 % nepresiahne, určí sa jej osobitný vymeriavací základ v paušálnej výške 26 % všeobecného vymeriavacieho základu, teda 396,24 €. Z tejto sumy sa vypočítava minimálny odvod 131,34 € mesačne. Tento režim sa týka najmä malých a vedľajších živností, ktorých príjmy zostávajú nízke.

Minimálne a maximálne odvody v roku 2026

- Pre bežné SZČO platí minimálny vymeriavací základ 914,40 €, z ktorého mesačný odvod predstavuje 303,11 €.

- Maximálny vymeriavací základ je 16 764 €, čo zodpovedá maximálnym odvodom 5 557,26 € mesačne.

Odvodové prázdniny

Od roku 2026 sa mení aj systém tzv. odvodových prázdnin. Novovzniknuté SZČO už nebudú čakať do júla nasledujúceho roka po podaní daňového priznania, ale povinnosť platiť sociálne odvody im vznikne od 1. dňa šiesteho kalendárneho mesiaca po mesiaci, v ktorom začali podnikať. Ak si teda živnosť založia v marci 2026, prvé odvody zaplatia od 1. septembra 2026.

Novou právnou úpravou boli značené skrátené odvodové prázdniny novozaloženým živnostníkom. Taktiež sa v zásade zrušila možnosť neplatenia sociálnych odvodov v ďalších rokoch pre nízkopríjmových živnostníkov, ktorí by podľa starých pravidiel neplatili žiadne sociálne odvody. Dočasné prechodné obdobie pre (ne)platenie sociálnych odvodov v období od 1.1.2026 do 30.6.2026 platí ešte pre tých živnostníkov, ktorí podľa starých pravidiel nespĺňali podmienku pre platenie sociálnych odvodov z dôvodu nízkeho príjmu.

Odvody SZČO do zdravotnej poisťovne

Zdravotné poistenie u SZČO sa naďalej platí vo forme mesačných preddavkov, ktoré sa po skončení roka zúčtujú v rámci ročného zúčtovania poistného. Zdravotná poisťovňa v ňom porovná výšku zaplatených preddavkov so skutočnou sumou poistného vypočítanou na základe príjmov uvedených v daňovom priznaní.

Výšku preddavkov určuje zdravotná poisťovňa podľa údajov z daňového priznania za predchádzajúci rok. Od 1. 1. 2026 je minimálny vymeriavací základ pre zdravotné poistenie SZČO a dobrovoľne nezamestnanej osoby stanovený ako 50 % z priemernej mesačnej mzdy za rok 2024, teda 50 % z 1 524 € = 762 €.

Z toho vyplýva, že:

- minimálny mesačný preddavok SZČO na zdravotné poistenie v roku 2026 je 121,92 € (16 % z 762 €),

- minimálny preddavok SZČO so zdravotným postihnutím je 60,96 € (8 % z 762 €).

Preddavky na zdravotné poistenie sú splatné do 8. dňa nasledujúceho kalendárneho mesiaca. Po skončení roka zdravotná poisťovňa vykoná ročné zúčtovanie poistného podľa § 19 zákona č. 580/2004 Z. z. o zdravotnom poistení.

Práca popri dôchodku na čiastočný úväzok

Práca popri dôchodku už dávno nie je výnimkou. Pre mnohých seniorov predstavuje čiastočný úväzok spôsob, ako si zachovať sociálne kontakty, mentálnu kondíciu a prilepšiť si k dôchodku bez plného pracovného vyťaženia. Prináša však aj otázky o daniach, odvodoch a hraniciach psychohygieny. Čiastočný úväzok v penzii má zmysel, ak spĺňa tri kritériá: finančnú efektivitu (pozor na čistý príjem), právnu čistotu (správna forma, dane a odvody pod kontrolou) a zdravotno-psychologickú udržateľnosť (jasné hranice, rytmus, regenerácia).

- Skrátený pracovný pomer: klasický pracovný vzťah s menším úväzkom (napr. 0,2-0,6 FTE).

- Pred voľbou formy práce zadefinujte „načo“ a „koľko“: je cieľom pokryť infláciu, špecifický výdavok alebo aktívne tráviť čas?

- Stanovte si cieľový mesačný čistý príjem z práce a časový limit (napr. max. 20 hodín/týždeň).

- Príjem zo závislej činnosti (pracovný pomer, dohody): daň sa zvyčajne zráža preddavkovo zamestnávateľom.

- Príjem z podnikania/SZČO: zdaňuje sa samostatne; je potrebné viesť evidenciu (paušálne vs. skutočné výdavky).

- Zápočet dôchodku: starobný dôchodok je podľa miestneho práva typicky zdaniteľný alebo oslobodený v určitej časti; pracovné príjmy a penzia sa spravidla sčítajú do základu dane.

- Medzinárodný prvok: ak pracujete na diaľku pre zahraničného klienta alebo sa zdržiavate mimo domova, vzniká otázka daňovej rezidencie a zamedzenia dvojitého zdanenia (zmluvy DTT).

- Odvodové pravidlá pre pracujúcich dôchodcov sú rôzne podľa právnej formy a statusu.

- Vplyv na výšku dôchodku: príjmy, z ktorých sa platí dôchodkové poistenie, môžu viesť k následnému zvýšeniu penzie po podaní žiadosti o prepočet.

- Výkon v penzii sa riadi úplne inou „energetikou“ než v strednom veku.

- Strop hodín/týždeň: definujte osobnú kapacitu (napr. max. 20 hodín).

- Spánok ako KPI: sledujte kvalitu (nie len dĺžku).

- Preťaženie: signály (zhoršený spánok, podráždenosť, zábudlivosť).

- Finančná ilúzia: hrubý príjem ≠ čistý príjem.

- Právna nejasnosť: nesprávna forma spolupráce môže viesť k doplatkom a sankciám.

- Pri pochybnostiach skontrolovať status práce (závislá vs. nezávislá činnosť).

Mám pracovať na čiastočný úväzok alebo ísť do dôchodku?

Praktické aspekty a odporúčania

Ak máte záujem o skrátený pracovný úväzok, odporúčame sa poradiť so zamestnávateľom a starostlivo preštudovať všetky právne aspekty, aby ste si zabezpečili výhodné podmienky.

Stravovanie

Zákon hovorí, že zamestnávatelia musia zamestnancom „zabezpečovať“ stravu. Pokiaľ nemajú podnikovú jedáleň, riešia to gastrolístkami či kartami. Zo zákona majú povinnosť preplatiť zamestnancom 55 percent z ceny jedla, minimálne 2,20 eura. Týka sa to však len tých, ktorí pracujú viac ako štyri hodiny denne. Ak teda robíte na polovičný úväzok, príspevok na stravu nedostanete, zatiaľ čo zamestnanci na plný úväzok dostanú aspoň 40 eur.

Prestávky

Ak idete do práce len na štyri hodiny, nemáte nárok na prestávku. Ten vzniká až vtedy, ak je pracovná doba dlhšia ako šesť hodín. Prestávka na odpočinok a jedenie má trvať 30 minút. Výnimku majú mladiství zamestnanci, ak ich pracovná zmena trvá dlhšie ako 4,5 hodiny.

Rekreačný poukaz

Zamestnanec má nárok na príspevok na rekreáciu, pokiaľ je zamestnaný v spoločnosti, ktorá má viac ako 50 zamestnancov a zároveň musí mať zamestnanecký pomer nepretržite 24 mesiacov (výnimkou sú dohody o vykonaní práce). V prípade obdržania poukazu ho musí zamestnanec využiť výhradne na území Slovenskej republiky, pričom vo vybranom zariadení musí prenocovať minimálne dve noci a môže využiť stravovacie služby alebo iné služby súvisiace s rekreáciou.

Zamestnanec platí 45 % oprávnených nákladov = 225 EUR z maximálnej možnej sumy na kalendárny rok (stanovené na 500 EUR). Poukážky sa nezdaňujú ako príjem a ich platnosť je jeden kalendárny rok, pričom sú neprenosné. Pokiaľ zamestnanec vynaloží na dovolenku menej ako 500 EUR, zamestnávateľ prispeje nižšou sumou ako 275 EUR, ktorá bude zodpovedať 55%-nám z celkovej vynaloženej sumy. Tým sa zachová podiel medzi zamestnancom a zamestnávateľom. V prípade začiatku rekreačného pobytu koncom jedného kalendárneho roka, pričom pobyt trvá aj v nasledujúcom kalendárnom roku, sa tento pobyt započítava do roka prvého, t.j. rozhodným dátumom je dátum začiatku pobytu.

Zamestnanec môže použiť rekreačný poukaz pre rodinných príslušníkov: manžela/manželku, deti (môže použiť aj na pobytové a denné prázdninové tábory), druha/družku, pre rodičov, s ktorými žije v jednej domácnosti. Rekreačné poukazy môže použiť v prípade školských prázdnin a v prípade, že dieťa navštevuje základnú školu alebo 1. až 4. ročník osemročného gymnázia.