Daňový preplatok je suma, o ktorú zaplatené preddavky na daň (alebo daň zrazená zamestnávateľom) prevyšujú skutočnú daňovú povinnosť vypočítanú v daňovom priznaní alebo ročnom zúčtovaní. Ak patríte medzi tých, ktorým vznikol preplatok v daňovom priznaní, nezabudnite oň požiadať, pretože daňový úrad preplatok nevypláca automaticky.

Preplatok na dani vzniká vtedy, keď daňovník zaplatí na daniach viac, než bola jeho skutočná daňová povinnosť. Ide o pomerne častú situáciu, najmä u zamestnancov, ale môže sa týkať aj živnostníkov či iných fyzických osôb.

Kto má nárok na vrátenie daňového preplatku?

Daňový preplatok vzniká každému, kto zaplatil vyššiu sumu preddavkov na daň, než bolo jeho povinnosťou. Preplatok na dani však najčastejšie vzniká ľuďom, ktorí:

- popri štúdiu pracovali na základe dohody,

- poberali starobný či výsluhový dôchodok, pričom pracovali a ich príjem nepresiahol nezdaniteľnú časť základu dane (NČZD),

- boli nezamestnaní,

- poberali materské či rodičovské príspevky.

U fyzických osôb môže tiež vzniknúť preplatok na dani z príjmov aj v prípade, kedy si v daňovom priznaní uplatnili nezdaniteľnú časti základu dane (napríklad na manželku/manžela) či rôzne daňové bonusy (napríklad na vyživované dieťa alebo na zaplatené úroky z hypotéky).

Daňový preplatok môže vzniknúť aj podaním dodatočného daňového priznania, ak daňový subjekt zistí, že jeho daňová povinnosť je nižšia, ako uviedol v riadnom daňovom priznaní.

Ako požiadať o vrátenie preplatku na dani?

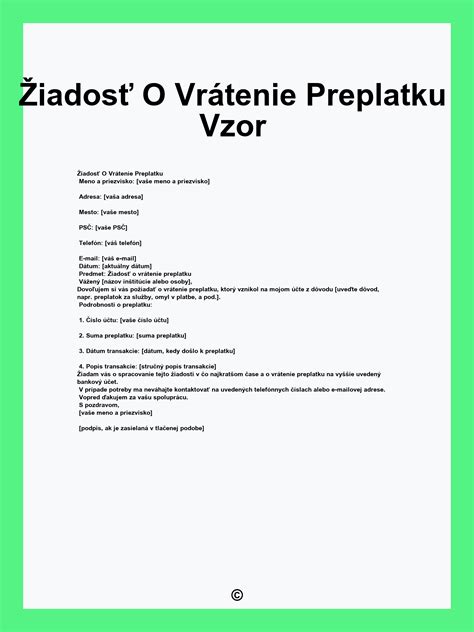

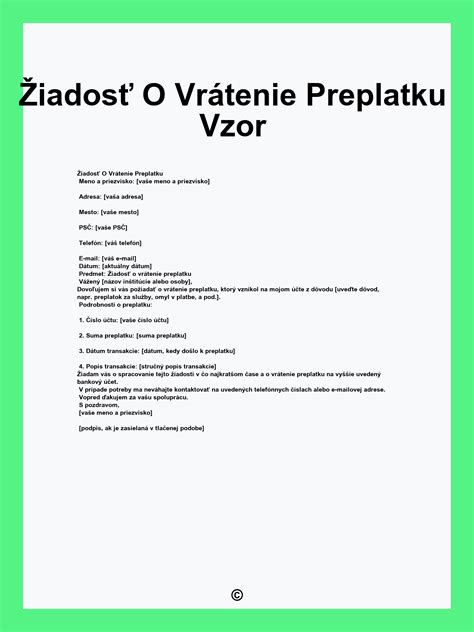

Žiadosť o vrátenie daňového preplatku nie je samostatným tlačivom, ale je priamo súčasťou daňového priznania k dani z príjmov. Jej umiestnenie sa líši podľa typu formulára:

- Typ A: je určený pre fyzické osoby, ktoré dosahovali iba príjmy zo závislej činnosti (zamestnanie na území SR ale aj v zahraničí). Žiadosť nájdete v oddiele XI. „Žiadosť o vyplatenie daňového bonusu, o vrátenie daňového preplatku alebo vyplatenie zamestnaneckej prémie“.

- Typ B: podávajú tie fyzické osoby, ktoré okrem závislého príjmu dosahovali aj iné zdaniteľné príjmy (napr. príjmy z podnikania na území SR ale aj v zahraničí). Žiadosť nájdete v oddiele XIV. „Žiadosť o vrátenie daňového preplatku alebo o vyplatenie daňového bonusu“.

- Právnické osoby: Žiadosť o vrátenie daňového preplatku v daňovom priznaní k dani z príjmov právnických osôb je v oddiele X.

V príslušnom oddiele daného typu daňového priznania je potrebné zaškrtnúť „Žiadam o vrátenie daňového preplatku“ a tiež označiť formu jeho vyplatenia. Bez riadneho vyplnenia časti o vrátení preplatku daňový úrad preplatok nevyplatí, aj keď je v priznaní správne vypočítaný.

Spôsoby vyplatenia preplatku

Pri žiadosti o vrátenie si môžete zvoliť spôsob vyplatenia:

- Bankový účet (odporúčané): Najrýchlejšia forma - stačí správne uviesť IBAN. Pri zahraničnom účte doplňte aj BIC/SWIFT kód. Bankový prevod je bezpečnejší a prehľadnejší - máte doklad o prijatí platby a minimalizuje sa riziko straty alebo chýb pri doručovaní. Ak účet neuvediete, vrátenie sa môže skomplikovať alebo predĺžiť. Úrad môže preplatok poslať poštovou poukážkou, prípadne vás vyzvať na doplnenie údajov.

- Poštová poukážka: Možné využiť len pri preplatku do výšky 15 000 eur vrátane. Nad túto sumu musí byť preplatok zaslaný na bankový účet.

Minimálna suma pre vrátenie preplatku

Nie každý daňový preplatok sa automaticky vypláca. Platia tieto pravidlá:

- Daňový úrad (daňové priznanie): Vracia preplatok len vtedy, ak jeho výška presiahne 5 eur. Sumy nižšie ako tento limit sa nevyplácajú a prepadávajú štátu, prípadne môžu byť použité na úhradu iných daňových nedoplatkov.

- Ročné zúčtovanie (zamestnávateľ): Platí priaznivejšie pravidlo - zamestnávateľ vráti preplatok už od 0,01 €, a to prostredníctvom mzdy.

Lehoty na vrátenie preplatku

Vrátenie preplatku na dani z príjmov závisí od toho, kedy ste daňové priznanie podali, a teda či ste ho podali v riadnom, po riadnom termíne alebo v odloženom termíne podania daňového priznania. Zákonná lehota na vrátenie preplatku je 40 dní. Dôležité je však správne určiť, odkedy lehota plynie:

A. Daňové priznanie podané v riadnom termíne

- Termín podania: do 31. marca (napr. 2026).

- Lehota 40 dní sa počíta od 31. marca (napr. 2026).

- Najneskorší termín vrátenia: 11. máj (napr. 2026).

Ak ste daňové priznanie podali v riadnom termíne, t. j. do 2. apríla 2024, platí 40-dňová lehota splatnosti, ktorá plynie od 1. apríla 2024. Týchto 40 dní je určených na prípadné opravy v daňovom priznaní, resp. na možnosť podania opravného či dodatočného daňového priznania. Preplatok vám tak bude vyplatený najneskôr do 10. mája 2024.

B. Daňové priznanie podané po termíne (bez odkladu)

- Lehota plynie od konca mesiaca, v ktorom bolo priznanie podané.

- Príklad: priznanie podané 10. mája → lehota plynie od 31. mája.

Ak ste podali daňové priznanie po riadnom termíne bez toho, aby ste o tom vopred informovali daňový úrad, rovnaká 40-dňová lehota začína plynúť dňom, kedy ste daňové priznanie podali.

C. Daňové priznanie s odkladom

- Pri oznámení o predĺžení lehoty (napr. do 30. júna alebo 30. septembra).

- Lehota 40 dní plynie od posledného dňa predĺženého termínu.

- Oznámenie o odklade je potrebné podať najneskôr do 31. marca (napr. 2026).

V prípade predĺženia lehoty podania daňového priznania závisí vrátenie preplatku od dátumu, kedy ste daňové priznanie podali, no rovnako tu platí 40-dňová lehota splatnosti ako v predchádzajúcich dvoch prípadoch, ktorá začína plynúť nasledujúci deň po odloženom termíne.

Skoršie podanie daňového priznania neznamená, že daňovník dostane preplatok skôr. Platí tu totiž 40-dňová lehota, ktorá začína plynúť až od 31. marca (napr. 2026). To znamená, že aj keď daňovník podá daňové priznanie napríklad 3. januára, lehota na vrátenie preplatku začne plynúť až od 31. marca a preplatok bude vyplatený najneskôr do 11. mája (napr. 2026).

Harmonogram vrátenia dane 2026 – Kedy dostanete zaplatené a ako skontrolovať stav IRS

Termíny vrátenia dane (príklady pre rok 2026)

Prehľad termínov vrátenia preplatku na dani z príjmov podľa dátumu podania daňového priznania:

| Termín podania priznania | Kedy prídu peniaze (najneskôr) |

|---|---|

| do 31. marca 2026 (riadny termín) | 11. máj 2026 |

| do 30. apríla 2026 (odklad) | 10. jún 2026 |

| do 31. mája 2026 (odklad) | 10. júl 2026 |

| do 30. júna 2026 (max. odklad SK príjmy) | 10. august 2026 |

| do 30. septembra 2026 (max. odklad zahraničné príjmy) | 10. november 2026 |

Ročné zúčtovanie dane u zamestnanca

Ak ste zamestnancom, týka sa vás daňové priznanie typu A, ktoré za vás najčastejšie urobí zamestnávateľ a rovnako vám vzniknutý preplatok zamestnávateľ aj vyplatí. Zamestnanci majú možnosť nahradiť podanie daňového priznania ročným zúčtovaním dane, ktoré za nich vykoná zamestnávateľ.

- Podajte žiadosť zamestnávateľovi najneskôr do 15. februára a doložte potrebné potvrdenia.

- Zamestnávateľ následne vykoná ročné zúčtovanie a vypočíta prípadný preplatok.

- Preplatok Vám bude vyplatený v mzde za apríl - reálne peniaze dostanete v priebehu mája.

Výhoda ročného zúčtovania: Pri ročnom zúčtovaní Vám zamestnávateľ vráti preplatok už od 0,01 €, zatiaľ čo daňový úrad vypláca až od 5 €.

Čo ak mám voči daňovému úradu pohľadávky?

Ak sa na vás vzťahujú exekučné náklady, pohľadávky na úhradu dani či pohľadávky na úhradu nedoplatku na dani, vzniknutý preplatok správca dane (daňový úrad) použije na vyrovnanie týchto pohľadávok. Ak nie sú, preplatok sa preúčtuje daňovému subjektu (osobe platiacej daň, teda vám).

O prevedení preplatku na úhradu splatného preddavku na daň a na úhradu daňového nedoplatku správca dane daňový subjekt vyrozumie. Správca dane môže na žiadosť daňového subjektu použiť preplatok na úhradu inej dane, napr. daňový subjekt vo svojej žiadosti požiada o použitie preplatku na úhradu daňovej povinnosti na dani z pridanej hodnoty, ktorá mu vznikne v lehote na vrátenie preplatku alebo preplatok vráti daňovému subjektu, ak je väčší ako 3,31 € (novšie 5 €).

Kde si overiť stav preplatku?

Ak ste počas roka pracovali ako zamestnanec, zamestnávateľ vám zrážal preddavky na daň z príjmu. Po skončení roka môže vykonať ročné zúčtovanie dane. Ak si podávate daňové priznanie sami (napríklad ako živnostník alebo pri súbehu viacerých príjmov), výsledkom výpočtu môže byť preplatok. Ak vám zamestnávateľ vykonal ročné zúčtovanie, výsledok nájdete v písomnom potvrdení. Ak je, naopak, uvedená daň na úhradu, znamená to nedoplatok.

Ak máte zriadený prístup na portál finančnej správy, v osobnej internetovej zóne si môžete overiť stav osobného účtu daňovníka.

Čo ak daňový úrad nevráti preplatok včas?

Ak správca dane nevráti preplatok v ustanovenej lehote, je povinný zaplatiť daňovému subjektu úrok za oneskorené vrátenie preplatku. Úrok sa počíta ako trojnásobok základnej úrokovej sadzby Európskej centrálnej banky platnej v posledný deň lehoty, v ktorej mala byť suma preplatku vrátená, pričom úrok sa vypočíta zo sumy preplatku a počtu dní jeho zadržania. Ak trojnásobok základnej úrokovej sadzby Európskej centrálnej banky nedosiahne 10 %, pri výpočte úroku sa namiesto trojnásobku základnej úrokovej sadzby Európskej centrálnej banky použije ročná úroková sadzba 10 %.

Ak správca dane vyhovie žiadosti o vrátenie preplatku v plnom rozsahu, rozhodnutie nevydáva. Ak žiadosti o vrátenie preplatku vyhovuje čiastočne, to znamená, že nevráti celú sumu preplatku, ale iba jej časť, vydá rozhodnutie, ktoré doručí daňovému subjektu. Proti rozhodnutiu správcu dane o žiadosti o vrátenie preplatku môže daňový subjekt podať odvolanie do pätnástich dní odo dňa jeho doručenia. Odvolanie nemá odkladný účinok.