Hospodárska kríza si vyžiadala reakciu v podobe krízového balíčka opatrení, ktorého cieľom bola podpora malého a stredného podnikania, najmä v oblasti daňovej politiky. Jedným z cieľov bolo zníženie administratívnej náročnosti, čo malo viesť k zníženiu nákladov drobných podnikateľov, predovšetkým živnostníkov, na vedenie účtovníctva, a to zavedením tzv. daňovej evidencie.

Zjednodušenie Daňovej Evidencie pre Fyzické Osoby (Podnikateľov)

Zákonom č. 60/2009 Z. z. s účinnosťou od 1. marca 2009 bol novelizovaný zákon č. 595/2003 Z. z. o dani z príjmov v znení neskorších predpisov, ktorým sa zjednodušila daňová evidencia pre fyzické osoby (podnikateľov). V § 6 zákona o dani z príjmov (ďalej len „ZDP“) boli doplnené nové odseky 14 a 15, kde sú uvedené podmienky, ktoré musí daňovník spĺňať, aby mohol uplatniť preukázateľné výdavky na základe daňovej evidencie.

Daňovú evidenciu mohol za celé zdaňovacie obdobie roka 2009 viesť aj daňovník vykonávajúci podnikanie alebo inú samostatnú zárobkovú činnosť, ktorý do 28. februára 2009 účtoval v sústave jednoduchého účtovníctva alebo v sústave podvojného účtovníctva. Ak daňovník v priebehu zdaňovacieho obdobia nedodrží tieto podmienky, pokračuje vo vedení daňovej evidencie už len v tomto zdaňovacom období. V bezprostredne nasledujúcom zdaňovacom období si tento daňovník uplatní preukázateľné daňové výdavky a bude viesť účtovníctvo v súlade so zákonom o účtovníctve alebo uplatní výdavky percentom z úhrnu príjmov podľa § 6 ods. 10.

Zákon o účtovníctve č. 431/2002 Z. z. v znení neskorších predpisov upravuje v § 1 ods. 1 písm. a) bod 3 rozsah, spôsob a preukázateľnosť vedenia účtovníctva pre fyzické osoby, ktoré podnikajú alebo vykonávajú inú samostatnú zárobkovú činnosť, ak preukazujú svoje výdavky vynaložené na dosiahnutie, zabezpečenie a udržanie príjmov na účely zistenia základu dane z príjmov podľa osobitného predpisu, s výnimkou fyzických osôb, ktoré vedú daňovú evidenciu podľa § 6 ods. 14 a 15 zákona č. 595/2003 Z. z. v znení zákona č. 60/2009 Z. Daňovník, ktorý teda spĺňa podmienky pre vedenie daňovej evidencie a rozhodne sa uplatňovať preukázateľné daňové výdavky v rozsahu daňovej evidencie, sa nepovažuje za účtovnú jednotku.

Daňové Výdavky a Ich Evidencia

Pri vedení daňovej evidencie sa evidujú len daňové výdavky. V § 19 ods. 1 ZDP je ustanovené, za akých podmienok možno považovať preukázaný výdavok za daňový výdavok. Hmotný a nehmotný majetok, ktorý sa daňovník rozhodol používať na zabezpečenie zdaniteľných príjmov pri podnikaní alebo inej samostatnej zárobkovej činnosti, eviduje v daňovej evidencii. Takýto majetok sa potom stáva jeho obchodným majetkom, ktorý je definovaný v § 2 písm. m) ZDP, na ktorý si môže uplatňovať výdavky na opravu a údržbu, odpisy, poistenie a podobne. V prípade jeho predaja sa daňovník riadi § 9 ods. 1 ZDP.

Daňovník, ktorý sa rozhodol preukazovať daňové výdavky v rozsahu daňovej evidencie a je zároveň platiteľom dane z pridanej hodnoty (ďalej len DPH), na účely DPH vedie podrobné záznamy v súlade s príslušnými ustanoveniami zákona č. 222/2004 Z. z. o DPH. Za nesplnenie povinnosti viesť záznamy na daňové účely môže správca dane podľa zákona č. 511/1992 Zb. Postup prechodu medzi evidenciami a účtovníctvom je upravený v ZDP v § 51a, ktorý ukladá Ministerstvu financií SR povinnosť upraviť postup prechodu z percentuálnych výdavkov na daňovú evidenciu a naopak a postup prechodu z podvojného účtovníctva na daňovú evidenciu a naopak.

Kedy a ako si uchovávať potvrdenky na preukázanie odpisov daní

Evidencia zásob

Evidencia zásob nemá predpísanú štruktúru. V zásobách sa bude evidovať všetko, čo sa považuje za zásoby v súlade s „Postupmi účtovania v sústave JÚ“, t. j. materiál, nedokončená výroba, polotovary vlastnej výroby, výrobky, zvieratá, tovar, majetok, ktorého ocenenie sa rovná sume 1 700 eur alebo je nižšie, pred zaradením do hmotného majetku alebo ak sa daňovník rozhodne ho nezaradiť do hmotného majetku a tento majetok má dobu použiteľnosti dlhšiu ako jeden rok, bude sa evidovať ako zásoba. V zásobách sa budú evidovať aj hnuteľné veci s dobou použiteľnosti najviac jeden rok bez ohľadu na ich obstarávaciu cenu. Skladová evidencia zásob sa vedie, len ak sa zásoby do doby uvedenia do užívania skladujú.

Zásoby s dobou použiteľnosti dlhšou ako jeden rok, v ocenení rovnom 1 700 eur a nižšom, po výdaji do užívania odporúčame evidovať ako drobný hmotný majetok používaný pri podnikaní, v súvislosti s preukazovaním výdavkov nevyhnutných na dosiahnutie, zabezpečenie a udržanie príjmov vznikajúcich napríklad pri ich oprave a údržbe vykonanej buď vo vlastnej réžii, alebo dodávateľsky. Taktiež je vhodné určiť zásoby, ktoré sa budú evidovať priamo do spotreby bez evidovania v zásobách. V knihe zásob sa bude evidovať pohyb zásob (príjem aj výdaj) v jednotkách množstva a v peňažných jednotkách. Na evidenciu zásob môžeme použiť aj pôvodnú knihu zásob, pretože je povolené pokračovať v záznamoch jednoduchého účtovníctva s označením, že ide o začatie vedenia daňovej evidencie.

Zásoby podľa ZDP nie sú hmotným majetkom, t. j. neodpisujú sa. Výdavky vynaložené na ich obstaranie sú teda výdavkom v plnej výške. Pohyby zásob v evidencii zásob neovplyvňujú základ dane. Ovplyvňuje ho pohyb peňazí - úhrada za zásoby realizovaná v hotovosti alebo bezhotovostne, ale taktiež nepeňažné pohyby zásob definované v ZDP (osobná spotreba, darovanie zásob, škoda na zásobách a pod.).

Evidencia Hmotného Majetku

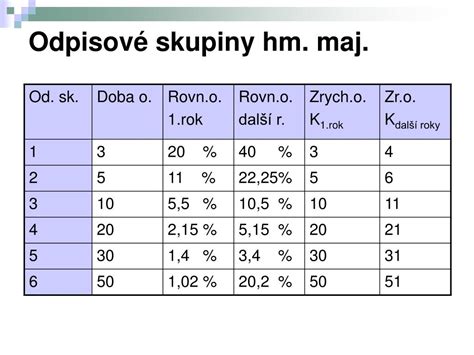

Pre hmotný majetok, do ktorého sa podľa ZDP nezahŕňajú zásoby, daňovník nezostavuje účtovný odpisový plán. Po rozhodnutí o zaradení hmotného majetku do obchodného majetku je potrebné správne stanoviť vstupnú cenu, z ktorej sa budú počítať daňové odpisy. Pre samostatné hnuteľné veci, prípadne súbory hnuteľných vecí je stanovený limit vstupnej ceny na viac ako 1 700 eur. Limit pre zaradenie do nehmotného majetku je viac ako 2 400 eur. Hmotný majetok sa zaradí do jednej zo štyroch odpisových skupín a zvolí sa metóda odpisovania podľa § 26 ods. 6 až 9, § 27 alebo § 28 ZDP.

Nariadením Európskeho parlamentu a Rady (ES) č. 451/2008 z 23. apríla 2008 bola zavedená nová štatistická klasifikácia produktov podľa činností (CPA), na základe ktorej došlo k zaradeniu jednotlivých položiek do nových číselných kódov. Na základe uvedeného bola zákonom č. 60/2009 Z. z. vykonaná úprava prílohy č. 1. Súčasne došlo k preradeniu niektorých druhov majetku do nižších odpisových skupín.

Zákonom č. 60/2009 Z. z. bola zavedená aj možnosť tzv. komponentného odpisovania hmotného majetku - samostatných hnuteľných vecí, podľa ktorej sa hmotný majetok rozloží na jednotlivé oddeliteľné komponenty, pričom cena každého musí byť vyššia ako 1 700 eur. Taktiež musí platiť, že súčet vstupných cien jednotlivých komponentov musí byť rovný vstupnej cene samotného hmotného majetku. Z budov a stavieb je možné vyčleniť na samostatné odpisovanie len tie jednotlivé oddeliteľné súčasti, ktoré sú uvedené v prílohe č. 1. Daňové odpisy sa zaokrúhľujú na celé eurá nahor. Pri vedení daňovej evidencie je možné uplatniť prerušenie odpisovania podľa § 22 ods. 9 ZDP. Daňovník si môže uplatniť daňové odpisy k poslednému dňu zdaňovacieho obdobia s výnimkou majetku, ktorý vyradil z dôvodu predaja, likvidácie, škody alebo vyradenia z dôvodu bezodplatného odovzdania do vlastníctva organizácie zabezpečujúcej jeho ďalšie využitie.

Evidencia Pohľadávok a Záväzkov

Pohľadávka je akýkoľvek peňažný a nepeňažný nárok veriteľa voči dlžníkovi. Záväzok je peňažný alebo nepeňažný dlh voči inému subjektu. Pohľadávky a záväzky nemajú pre daňovníkov, ktorí preukazujú výdavky v rozsahu daňovej evidencie, predpísanú štruktúru.

Prepočet Cudzej Meny

Daňovník, ktorý sa rozhodol evidovať výdavky podľa § 6 ods. 14 ZDP, sa nepovažuje za účtovnú jednotku. V § 31 ods. 2 ZDP je upravený postup prepočtu príjmov u daňovníka, ktorý nie je účtovnou jednotkou. Ten môžu použiť daňovníci na prepočet cudzej meny na menu euro jedným zo spôsobov, ktorý je pre nich výhodnejší, t. j. priemerný kurz za kalendárny mesiac, v ktorom bol príjem poskytnutý, alebo kurz platný v deň, v ktorom bol prijatý príjem.

Daňovník, ktorý vedie daňovú evidenciu a je platiteľom DPH, pre správne určenie základu dane použije prepočítací kurz podľa zákona č. 222/2004 Z. z. o DPH uvedený v § 26 ods. 1.

Odpočet DPH a Podmienky Jeho Uplatnenia

Nárok na odpočet DPH nám vzniká za určitých podmienok, ktoré sú uvedené v zákone o DPH podľa § 51 ods. Daň je uvedená v záznamoch, ide o plnenia poskytnuté zahraničnou osobou, keď povinnosť platiť daň má príjemca (§ 69 ods.).

Posun odpočtu dane sa najčastejšie realizuje pri oneskorene doručených dokladoch. Ďalšou výhodou je možnosť úpravy daňovej povinnosti či nadmerného odpočtu.

Kedy a ako si uchovávať potvrdenky na preukázanie odpisov daní

Daňový bonus na zaplatené úroky

Daňový bonus na zaplatené úroky si môžete uplatniť len pri účelovej hypotéke. Zákonné podmienky pre nárok na daňový bonus na zaplatené úroky - platné pre zmluvy uzatvorené od 1. 1. 2018 do 31. 12. 2023:

- Vek: ku dňu podania žiadosti o úver musíte mať minimálne 18 a maximálne 35 rokov.

- Účel úveru: nadobudnutie, výstavba, prestavba, rekonštrukcia nehnuteľnosti alebo vysporiadanie majetkových pomerov, prípadne kombinácia týchto účelov.

- Možnosť uplatnenia na základe jednej zmluvy o úvere, maximálne zo sumy 50 000 EUR.

- Výška: 50 % zo sumy zaplatených úrokov, max. 400 EUR ročne.

- Spoludlžníkovi nárok na daňový bonus na zaplatené úroky nevzniká.

Pre zmluvy uzatvorené od 1. 1. 2024 sú podmienky atraktívnejšie. Ročne je daňový bonus vo výške maximálne 400 EUR (pre zmluvy uzatvorené od 1. 1. 2024 max. 1 200 EUR). Vzťahuje sa na úroky zo sumy do 50 000 EUR, pričom poskytnutá hypotéka môže byť aj vyššia. Výška daňového bonusu na zaplatené úroky znižuje daň daňovníka, ktorý je dlžníkom zo zmluvy o úvere na bývanie.

Ako získať potvrdenie o zaplatených úrokoch

V prvom rade budete potrebovať Potvrdenie o zaplatených úrokoch, ktoré vám poskytne vaša banka. Ak máte hypotéku zriadenú v ČSOB a spĺňate podmienku veku a účelu úveru, potvrdenie nájdete v internetbankingu Moja ČSOB alebo v mobilnej aplikácii ČSOB SmartBanking. V prípade, že nemáte internetbanking Moja ČSOB alebo mobilnú aplikáciu ČSOB SmartBanking, budete informovaný formou SMS správy, aby ste si potvrdenie prevzali v pobočke. Ak je výška daňovej povinnosti väčšia ako je daňový bonus, tak sa vám splatná daň zníži o výšku daňového bonusu.

Odklad platby odvodov pre zamestnávateľov a SZČO

Pandemické obdobie, ktoré umožňovalo zamestnávateľom a samostatne zárobkovo činným osobám (SZČO) odložiť si platbu odvodov, sa v oblasti sociálneho poistenia už skončilo. Posledným termínom splatnosti bol 30. jún 2025 (odklad poistného za február 2022). Zamestnávatelia a SZČO, ktorí vykázali pokles čistého obratu alebo pokles príjmov z podnikania a z inej samostatnej zárobkovej činnosti o 40 % a viac, si v rokoch 2020, 2021 a 2022 mohli za niektoré mesiace požiadať o odklad poistného.

Dňa 6. apríla 2020 nadobudla účinnosť novela zákona o sociálnom poistení (zákon č. 68/2020 Z. z.) a Nariadenie vlády SR č. 76/2020 Z. z., ktoré upravovalo podmienky odkladu poistného pre zamestnávateľov a SZČO. Určenie poklesu čistého príjmu vychádza z toho, či zamestnávateľ alebo SZČO vykonávali činnosť v rovnakom mesiaci v roku 2019 a 2020.

Spôsob, akým platiteľ oznámi pokles obratu, resp. príjmov:

- Odoslaním elektronického formulára.

- Zaslaním/doručením listinnej verzie formulára (ak nemáte prístup k internetu) pre preukázanie poklesu čistého obratu alebo poklesu príjmov z podnikania a z inej samostatnej zárobkovej činnosti o 40 % a viac.

Povinnosť platiť sociálne odvody pre živnostníkov a SZČO

Povinnosť platiť sociálne odvody, prípadne jej zánik, sa posudzuje na základe výšky príjmov z podnikania a z inej samostatnej zárobkovej činnosti a výnosov súvisiacich s podnikaním a s inou samostatnou zárobkovou činnosťou za posledný kalendárny rok. Sociálna poisťovňa vychádza z údajov uvedených v podanom daňovom priznaní k dani z príjmov fyzických osôb.

Vymeriavací základ živnostníka alebo SZČO sa pre vznik či trvanie povinného sociálneho poistenia posudzuje vždy:

- k 1. júlu nasledujúceho kalendárneho roka (tzn. k 01.07.2026 podľa daňového priznania za rok 2025),

- k 1. októbru nasledujúceho kalendárneho roka, ak si živnostník, resp. SZČO predĺžil lehotu na podanie daňového priznania (tzn. k 01.10.2026 podľa daňového priznania za rok 2025 pri predĺžení lehoty).

Podmienkou pre posudzovanie sociálnych odvodov je, aby mal živnostník alebo SZČO k danému dátumu stále aktívne oprávnenie na podnikanie, tzn. či nedošlo k zrušeniu prevádzkovania živnosti, resp. zrušeniu výkonu činnosti podľa osobitných predpisov.

Minimálny vymeriavací základ pre sociálne poistenie pre rok 2026 je 762 eur (50 % z 1 524 eur). Aby sa živnostník, resp. SZČO stal povinne sociálne poistený, musí jeho príjem prekročiť sumu 9 144 eur (12 x 762 eur).