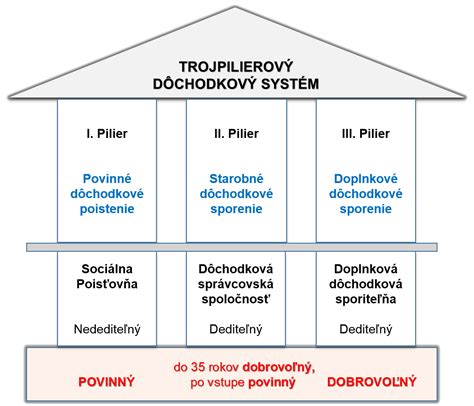

Doplnkové dôchodkové sporenie (DDS), známe aj ako tretí pilier, predstavuje dobrovoľnú formu sporenia na dôchodok, ktorá je na Slovensku upravená zákonom č. 650/2004 Z. z. o doplnkovom dôchodkovom sporení. Tento článok sa zameriava na podrobné preskúmanie tretieho piliera, jeho výhod, fungovania, daňových aspektov a vplyvu na zamestnancov a zamestnávateľov.

Čo je tretí pilier a ako funguje?

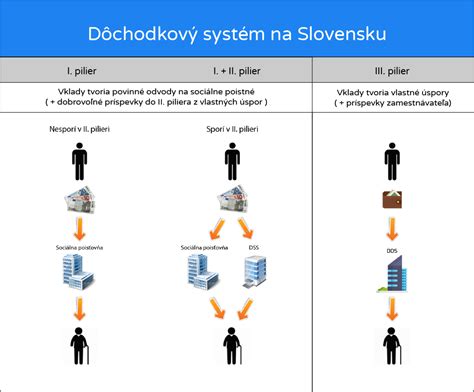

Tretí pilier slúži ako doplnkový zdroj príjmu v starobe. V súčasnom nastavení dôchodkového systému na Slovensku je spoliehanie sa len na dôchodok zo Sociálnej poisťovne riskantné, takže tretí pilier predstavuje možnosť, ako sa zabezpečiť aj inak. Do tretieho piliera si na Slovensku dobrovoľne prispieva viac ako milión sporiteľov. Ide o dobrovoľnú formu šetrenia na dôchodok, ktorej cieľom je pomôcť ľuďom vytvoriť si dostatočnú rezervu k štátnemu dôchodku.

Prostredníctvom tretieho piliera si môžete na dôchodku zvýšiť svoj príjem a zároveň znížiť závislosť na štátnom dôchodku. Ten totiž väčšine ľudí nebude postačovať na udržanie životného štandardu. Pre predstavu - priemerný starobný dôchodok ku koncu roka 2024 bol len 667 EUR. Doplnkové dôchodkové sporenie si môže otvoriť prakticky ktokoľvek a kedykoľvek - či ste zamestnanec alebo živnostník, či vám do dôchodku zostávajú desaťročia alebo len pár rokov. Stačí uzatvoriť zmluvu s doplnkovou dôchodkovou spoločnosťou (DDS).

Keďže ide o dobrovoľné sporenie, je aj výška pravidelných mesačných príspevkov dobrovoľná. Znamená to, že nie je stanovená minimálna čiastka a môžete si sporiť toľko, koľko vám váš rozpočet umožní. Veľkou výhodou tretieho piliera sú totiž dobrovoľné príspevky zamestnávateľov, ktorí môžu ľuďom pomôcť so sporením formou firemného benefitu.

Účastník a zamestnávateľ, ktorí platia príspevky, ich odvádzajú sami. Za zamestnanca môže príspevky odvádzať jeho zamestnávateľ na základe dohody so zamestnancom (dohoda o zrážkach zo mzdy). Doplnková dôchodková spoločnosť (DDS) spravuje vaše príspevky v 3. pilieri a investuje ich do dôchodkových fondov podľa vášho výberu.

Účtovanie príspevkov na doplnkové dôchodkové sporenie

Opatrenie Ministerstva financií Slovenskej republiky č. 23054/2002-92 neupravuje osobitne účtovanie príspevkov na doplnkové dôchodkové sporenie. V zmysle postupov účtovania sú na sledovanie miezd a odmien určené účty 521, 522 a 523, na ktorých sa účtujú mzdy a odmeny v hrubých sumách. Príspevok na doplnkové dôchodkové sporenie sa nepovažuje za mzdu v zmysle Zákonníka práce a teda nie je súčasťou hrubej mzdy zamestnanca. Na sledovanie sociálneho poistenia sú určené účty 524, 525 a 526. Keďže zákon o sociálnom poistení neobsahuje ustanovenia týkajúce sa doplnkového dôchodkového sporenia, nejedná sa o zákonné poistenie, tzn. neúčtujeme o ňom na účte 524. Na účte 525 sa účtujú príspevky zamestnávateľa na sociálne poistenie, ktoré hradí dobrovoľne.

Hlavné subjekty v treťom pilieri

- Doplnková dôchodková sporiteľňa (DDS): Zhodnocuje vklady svojich klientov a zaväzuje sa vyplácať účastníkovi doplnkový dôchodok po splnení podmienok určených v zmluve a v dávkovom pláne. Doplnková dôchodková sporiteľňa vytvára a spravuje doplnkové dôchodkové fondy.

- Depozitár: Na všetko dozerá depozitár, nezávislá banka, ktorá má na tento účel osobitnú licenciu Národnej banky Slovenska. Depozitár schvaľuje každú transakciu, čím kontroluje činnosť doplnkovej dôchodkovej sporiteľne, aby sa s peniazmi sporiteľov nakladalo v ich záujme a v ich prospech.

- Účastník (sporiteľ): Účastník doplnkového dôchodkového sporenia (sporiteľ DDS) uzavrie zmluvu o DDS s doplnkovou dôchodkovou sporiteľňou a platí príspevky. Sporiteľovi sa vytvorí individuálny účet, na ktorý môže prispievať aj zamestnávateľ za daňovo výhodných podmienok.

Z nasporených peňazí v dôchodkovom fonde má sporiteľ neskôr nárok na výplatu rôznych dávok, najmä doplnkového starobného dôchodku. Účastník - sporiteľ, ktorý je zamestnancom alebo živnostníkom, má nárok na doplnkový starobný dôchodok najskôr v 55 - tich rokoch veku, pri sporení počas doby najmenej 10 rokov.

Doplnkové dôchodkové sporenie nekryje žiadne riziká, ide len o sporenie.

Výhody pre zamestnancov a zamestnávateľov

Tretí pilier je výhodným benefitom najmä pre zamestnancov.

Výhody pre zamestnancov:

- Doplnkový príjem v starobe: Tretí pilier slúži ako dôležitý doplnok k štátnemu dôchodku, čím zabezpečuje vyšší životný štandard v dôchodkovom veku.

- Daňové úľavy: Vďaka daňovému zvýhodneniu si môžete odpočítať od základu dane sumu všetkých príspevkov, ktoré ste si poslali do 3. piliera za celý minulý rok, maximálne však do výšky 180 eur ročne.

- Príspevky zamestnávateľa: Veľa firiem poskytuje príspevky do tretieho piliera ako zamestnanecký benefit, čo zvyšuje celkovú sumu nasporenej čiastky.

- Možnosť zmeny nastavenia fondov: Rovnako ako v druhom pilieri, aj v treťom pilieri si môžete vybrať z rôznych typov fondov (konzervatívny, vyvážený, akciový alebo indexový) a raz za rok zmeniť ich nastavenie.

- Možnosť výberu prostriedkov: Nasporené peniaze z 3. piliera si môžete vybrať aj skôr ako pri odchode do dôchodku. Môžete tak urobiť najskôr po 10 rokoch od trvania zmluvy, ďalší výber potom môžete zrealizovať po ďalších 10 rokoch a tak ďalej. Takýmto výberom vaša zmluva doplnkového dôchodkového sporenia nezaniká a pokračuje ďalej. Čiastočný výber peňazí je možné urobiť najskôr po 10 rokoch od založenia zmluvy a môžeme si vybrať vlastné príspevky. Ak prispieval aj zamestnávateľ, tieto peniaze musia ostať až kým vznikne nárok na doplnkový dôchodok. Doplnkový dôchodok môžete čerpať až pri dosiahnutí dôchodkového veku.

- Dedičnosť: Aktuálna hodnota osobného dôchodkového účtu účastníka doplnkového dôchodkového sporenia je súkromný majetok, ktorý je predmetom dedenia v prípade jeho smrti vo fáze sporenia alebo ako poberateľa dočasného doplnkového starobného dôchodku alebo dočasného doplnkového výsluhového dôchodku. K dedeniu dochádza len vtedy, ak si sporiteľ neurčil v zmluve inú osobu, ktorá má nárok na výplatu hodnoty dôchodkového účtu.

Výhody pre zamestnávateľov:

- Zvýšenie atraktivity zamestnávateľa: Príspevok na dôchodok by mal byť samozrejmosťou súčasťou balíčka zamestnaneckých benefitov. Tí si môžu zaplatené príspevky do 3. piliera započítať ako daňové náklady, čím si znižujú základ dane.

- Povinnosť prispievať pri rizikových povolaniach: V prípade zamestnancov 3. a 4. pracovnej kategórie je dokonca povinný prispievať vo výške 2% z konkrétnej hrubej mzdy takého pracovníka. Ide o rizikové povolania ako baník, hutník, pracovník s rádioaktívnym materiálom a podobne, toto zaradenie určuje okresný hygienik.

Daňové zvýhodnenie a podmienky

Príspevky daňovníka na doplnkové dôchodkové sporenie podľa zákona č. 650/2004 Z. z. o doplnkovom dôchodkovom sporení v znení neskorších predpisov, na doplnkové dôchodkové sporenie v zahraničí rovnakého alebo porovnateľného druhu, ako aj príspevky na celoeurópsky osobný dôchodkový produkt podľa zákona č. 129/2022 Z. z., môžu byť uplatnené ako nezdaniteľná časť základu dane. Táto nezdaniteľná časť základu dane sa môže uplatniť iba zo základu dane z príjmov zo závislej činnosti alebo základu dane z príjmov z podnikania alebo z inej samostatnej zárobkovej činnosti, alebo z ich úhrnu.

Účastník si môže zaplatené príspevky do tretieho piliera odpočítať v daňovom priznaní v úhrne najviac 180 eur ročne, ak má uzatvorenú účastnícku zmluvu po 31. decembri 2013 alebo dodatok k staršej zmluve, ktorým bol zrušený dávkový plán. Maximálny odpočítateľný príspevok je 180 eur ročne (čo je v priemere 15 eur mesačne). Pri výplate dávky sa zráža daň vo výške 19 percent z dosiahnutého výnosu. Neplatí sa daň z celej sumy vyplácanej dávky, ale len z výnosu, teda zo sumy, o ktorú hodnota majetku presiahla zaplatené príspevky. O túto sumu sa následne zníži hodnota majetku vo fonde. Výpis pre účastníkov už obsahuje čisté zhodnotenie po odpočítaní všetkých poplatkov.

Pre uplatnenie nezdaniteľnej časti základu dane je potrebné splniť nasledujúce podmienky:

- Príspevky daňovník zaplatil na základe účastníckej zmluvy uzatvorenej po 31.12.2013, alebo na základe zmeny účastníckej zmluvy, ktorej súčasťou je zrušenie dávkového plánu, alebo na základe zmluvy o celoeurópskom osobnom dôchodkovom produkte podľa Čl. 4 nariadenia Európskeho parlamentu a Rady (EÚ) 2019/1238 z 20.

- Daňovník nemá uzatvorenú inú účastnícku zmluvu podľa zákona č. 650/2004 Z.

Zamestnanec si chce znížiť základ dane o príspevky na doplnkové dôchodkové sporenie. Zamestnanec preukazuje zamestnávateľovi vznik nároku predložením dokladu vystaveného oprávneným subjektom. Takýmto dokladom je napr. potvrdenie o prijatých platbách od DDS. Ak si účastník uplatňuje toto zníženie u zamestnávateľa, ktorý za neho zároveň odvádza príspevky na doplnkové dôchodkové sporenie, nie je potrebné prikladať žiadne potvrdenie, pretože zamestnávateľ eviduje zrazené a odvedené príspevky. Daňovník, ktorý si uplatňuje zníženie základu dane o zaplatené príspevky na DDS v daňovom priznaní, nemá povinnosť k daňovému priznaniu priložiť doklad preukazujúci vznik nároku.

Ak ste do 3. piliera vstúpili po 1. 1. 2014, príde vám spolu s výpisom od DDS aj Potvrdenie o prijatých platbách. Vďaka daňovému zvýhodneniu si môžete odpočítať od základu dane sumu všetkých príspevkov, ktoré ste si poslali do 3. piliera za celý minulý rok. Zároveň platí, že daňový bonus sa ráta len z príspevkov, ktoré ste si do 3. piliera poslali vy sami, teda nie z príspevkov od vášho zamestnávateľa. Odporúča sa sporiť do 3. piliera aspoň 15 eur mesačne. Takto sa vám za celý rok nazbierajú príspevky vo výške 180 eur. Prispievať si môžete aj vyššiu čiastku, avšak stále platí, že daňovú úľavu si môžete uplatniť len do výšky 180 eur.

Ak ste do 3. piliera vstúpili do 31. 12. 2013, na daňovú úľavu nemáte nárok a platia pre vás aj iné pravidlá pri nároku na doplnkový dôchodok. Ak chcete využiť všetky aktuálne výhody tretieho piliera, stačí podpísať dodatok k vašej zmluve, ktorým akceptujete podmienky platné od 1. 1. 2014.

Ako využiť charitatívne organizácie na vyhýbanie sa daniam ako superbohatí

Ako si vybrať správny fond v treťom pilieri?

Podobne ako v druhom pilieri, aj v treťom pilieri si môžete vybrať z rôznych typov fondov - obvykle sú to konzervatívny, vyvážený, akciový alebo indexový. Výber fondu by mal závisieť od vášho veku, tolerancie k riziku a investičného horizontu. Ak ste mladší a máte dlhší investičný horizont, môžete si dovoliť investovať do rizikovejších fondov s vyšším potenciálom výnosu. Ak ste starší a blížite sa k dôchodkovému veku, mali by ste zvážiť investovanie do konzervatívnejších fondov, ktoré sú menej rizikové.

Každá zo spoločností ponúka na výber z viacerých príspevkových fondov a preto je výber správneho fondu pre bežných ľudí značne komplikovaný. Neodporúča sa ani orientovať pri výbere fondov podľa názvu. Zaujímavosťou je, že niektoré fondy pomenované ako „akciové“ by sa skladbou aktív v nich a veľkým zastúpením dlhopisov radili skôr medzi triedu zmiešaných fondov.

Poplatky a zdanenie

Sporenie v treťom pilieri je spojené s poplatkami, ktoré môžu znížiť celkový výnos. Pred vstupom do tretieho piliera si preto porovnajte poplatky rôznych doplnkových dôchodkových spoločností.

Odplaty a poplatky:

- Odplata za správu: 0,165 % z priemernej mesačnej čistej hodnoty majetku v príspevkovom doplnkovom dôchodkovom fonde.

- Odplata za zhodnotenie majetku: Určuje sa každý pracovný deň podľa vzorca v prílohe zákona.

- Poplatok za prestup: Pri prestupe do inej doplnkovej dôchodkovej sporiteľne do 1 roka od začiatku programu doplnkového dôchodkového sporenia sa spoplatňuje sankciou 5%.

Zisk z tretieho piliera podlieha zdaneniu. Výber prostriedkov pred dosiahnutím dôchodkového veku môže byť spojený s poplatkami a daňovými dôsledkami.

Zmeny v treťom pilieri v priebehu rokov

Doplnkové dôchodkové sporenie prešlo v priebehu rokov viacerými zmenami, ktoré ovplyvnili jeho podmienky a atraktívnosť. Tu sú najdôležitejšie:

Zmeny v 3. pilieri od 1.1.2014:

- Daňová úľava: Účastník DDS si môže znížiť daňový základ o 180 € ročne. Platí len pre sporiteľov, ktorí uzavreli zmluvu o DDS od 1.1.2014 a neskôr, ostatní sporitelia majú daňovú úľavu len po vykonaní zmeny - zrušení dávkového plánu.

- Postupné znižovanie poplatku za správu fondu do roku 2020: Výplatný fond z 0,9% na 0,60% a Príspevkový fond z 1,8% na 1,20%.

- Poplatok za prestup do inej dôchodkovej spoločnosti: Do 1 roka je 5%.

- Nové zmluvy bez dávkových plánov.

- Podmienka nároku na doplnkový starobný dôchodok: Vek 62 rokov alebo starobný dôchodok alebo predčasný starobný dôchodok.

- Zrušenie odstupného: Vo výške 80% hodnoty investície, čím sa ruší 20%-ný poplatok (do 1.1.2014 platilo, že v prípade zrušenia zmluvy o doplnkovom dôchodkovom sporení bude účastníkovi vyplatené odstupné vo výške hodnoty dôchodkového účtu, zníženej o zrážku 20%. Toto prichádzalo do úvahy v prípade, že účastník nesplnil podmienky nároku na niektorý doplnkový dôchodok).

- Vzniká nová dávka predčasný výber: Vzťahuje sa len na príspevky účastníka a môže sa vyplatiť 1-krát vždy za 10 rokoch, pričom príspevky zamestnávateľa „čakajú“ až do veku 62 rokov.

- Výsluhový dôchodok: Je nárokovateľný najskôr po 10 rokoch sporenia a po dosiahnutí veku 55 rokov.

- Dočasný výsluhový dôchodok: Minimálna doba výplaty 5 rokov.

- Povinnosť zamestnávateľa: Uzatvoriť zamestnávateľskú zmluvu do 30 dní aj s inou DDS v prípade, že mu zamestnanec predloží účastnícku zmluvu.

Zmeny v 3. pilieri od roku 2019:

- Nárok na vyplácanie doplnkového starobného dôchodku: Aj po právoplatnom vzniku nároku na starobný (riadny/predčasný) dôchodok z I. piliera. Doteraz bolo podmienkou len dovŕšenie veku 62 rokov.

- Nárok na jednorazové vyrovnanie: V prípade priznania plnej invalidity, čiže nad 70 %.

- Možnosť cezhraničného prevodu majetku v dôchodkovom fonde: V rámci EU.

- Konsolidácia zmlúv: Možnosť zlučovania viacerých zmlúv o doplnkovom dôchodkovom sporení do jednej zmluvy.

Zmeny v 3. pilieri v roku 2023:

- Daňové zvýhodnenie (nezdaniteľná časť základu dane vo výške až 180 € ročne): Rozširuje sa aj na príspevky do celoeurópskeho osobného dôchodkového produktu (PEPP) okrem tradičného DDS.

- Zníženie poplatkov za správu doplnkových dôchodkových fondov: Na 1,15 % pre príspevkový dôchodkový fond a 0,6 % pre výplatný dôchodkový fond.

Zmeny v 3. pilieri v roku 2024:

- Zníženie poplatkov za správu doplnkových dôchodkových fondov: Na maximálne 1,05 % pre príspevkový dôchodkový fond a zachovanie 0,6 % pre výplatný dôchodkový fond.

Zmeny v 3. pilieri v roku 2025:

- Zníženie poplatkov za správu doplnkových dôchodkových fondov: Na maximálne 1,0 % pre príspevkový dôchodkový fond a zachovanie 0,6 % pre výplatný dôchodkový fond.

Doplnkové dôchodkové spoločnosti na Slovensku

Na Slovensku pôsobí niekoľko doplnkových dôchodkových spoločností, ktoré spravujú úspory sporiteľov v treťom pilieri.

NN Tatry - Sympatia, d.d.s., a.s.

Pôvodná Prvá DDP TATRY-SYMPATIA vznikla už koncom roku 1996, bezprostredne po schválení prvej verzie zákona o doplnkovom dôchodkovom poistení. Už v roku 1998 dosiahla počet 50 000 poistencov. Neskôr prevzala dôchodkovú spoločnosť holandská skupina ING, ktorá sa premenovala na NN. Dnešná NN Tatry - Sympatia, d.d.s., a.s. pracuje s dôchodkovými úsporami účastníkov v týchto dôchodkových fondoch:

- Index - Indexový príspevkový dôchodkový fond

- Rastový príspevkový doplnkový dôchodkový fond

- Vyvážený príspevkový doplnkový dôchodkový fond

- Konzervatívny príspevkový doplnkový dôchodkový fond

- Dôchodkový výplatný d.d.f. Tatry - Sympatia, d.d.s., a.s.

Depozitárom doplnkových dôchodkových fondov NN Tatry-Sympatia DDS je Slovenská sporiteľňa, a.s.

Doplnková dôchodková spoločnosť Tatra banky (DDS Tatra banky)

DDS Tatra banky je právnym nástupcom pôvodnej Pokoj doplnkovej dôchodkovej poisťovne (Pokoj DDP), ktorú v roku 1998 založila skupina zriaďovateľov pod vedením spoločnosti Slovnaft. V novembri roku 2000 sa stala strategickým partnerom Tatra banka. V roku 2005 vznikla DDS Tatra banky transformáciou z pôvodnej DDP. Súčasné doplnkové dôchodkové fondy sú vymyslené na základe investičnej stratégie Comfort lifeTB, ktorá automaticky zaraďuje účastníka (sporiteľa) do vhodného fondu podľa veku pri uzatváraní zmluvy o DDS a predpokladaného veku odchodu do starobného dôchodku, čím by sa malo zabrániť prípadným neprimeraným rizikám investovania.

Fondy podľa veku:

- Comfort lifeTB 2020 ................ účastník narodený v októbri 1961 a starší

- Comfort lifeTB 2030 ............... účastník narodený v novembri 1961 až december 1970

- Comfort lifeTB 2040 ............... účastník narodený v rokoch 1971 až 1980

- Comfort lifeTB 2050 ............... účastník narodený v rokoch 1981 až 1990

- Comfort lifeTB 2060 ............... účastník narodený v rokoch 1991 a mladší

Ďalšie fondy:

- Dôchodkový výplatný fond

Staršie doplnkové dôchodkové fondy DDS Tatra banky:

- Rastový doplnkový dôchodkový fond

- Zaistený doplnkový dôchodkový fond

- Vyvážený doplnkový dôchodkový fond

- Konzervatívny doplnkový dôchodkový fond

Depozitárom doplnkových dôchodkových fondov DDS Tatra banky je Československá obchodná banka, a.s.

STABILITA, d.d.s., a.s.

V roku 1997 vznikla Doplnková dôchodková poisťovňa Stabilita, ktorú založili prevažne hutnícke podniky VSŽ Holding a.s., Železiarne Podbrezová a.s., OFZ Istebné a.s., Kovohuty Krompachy a.s., Železnice Slovenskej republiky, DMD Holding a.s. a ZSNP Žiar nad Hronom. Neskôr sa transformovala na doplnkovú dôchodkovú spoločnosť STABILITA, d.d.s., a.s.

Fondy:

- Stabilita indexový príspevkový d.d.f.

- Stabilita akciový príspevkový d.d.f.

- Stabilita príspevkový d.d.f.

- Stabilita výplatný d.d.f.

Depozitárom všetkých doplnkových dôchodkových fondov Stabilita je spoločnosť Slovenská sporiteľňa, a.s.

UNIQA d.d.s., a.s.

Pôvodná Doplnková dôchodková poisťovňa LIPA vznikla už v roku 1999, bola v roku 2006 prevzatá švajčiarskou CREDIT SUISSE LIFE & PENSIONS, neskôr bola premenovaná podľa najväčšej švajčiarskej poisťovne Winterthur, ktorá bola kúpená francúzskou poisťovňou AXA. Neskorší názov bol AXA DDS. V roku 2021 po akvizícii skupinou UNIQA sa ustálil názov UNIQA d.d.s., a.s.

Tretí pilier vs. iné formy investovania

Je pravda, že 3. pilier nedosahuje také výnosy ako priame investície cez podielové alebo ETF fondy. S tretím pilierom sú spojené vyššie poplatky a zisk podlieha zdaneniu. Preto sa neodporúča prispievať do 3. piliera viac, ako je suma, z ktorej si môžete uplatniť daňovú úľavu (180 eur ročne).

Na druhej strane, môžete využiť nielen zhodnotenie fondov, ale najmä daňovú úľavu a zamestnanci aj príspevky zamestnávateľa. Bez príspevkov však tento spôsob kolektívneho investovania stráca na význame. Relatívne vysoké priebežné poplatky, nízka likvidita majetku nenahrávajú tomuto sporeniu do karát.

Alternatívy k 3. pilieru:

- Podielové fondy: Sú vhodnou formou dlhodobého pravidelného investovania pre bežných investorov. Všetku starosť za správu majetku preberá na svoje plecia správcovská spoločnosť, ktorá si za správu ponecháva odmenu (priebežný poplatok). Majetok, ktorý investujete, je ideálne rozložiť do viacerých fondov, ktoré nie sú na seba vzájomne naviazané (nie sú korelované) t.j. sú z rôznych odvetví, nakupujú cenné papiere v odlišných oblastiach sveta alebo nakupujú cenné papiere rôznych druhov (dlhopisové, akciové, komoditné fondy).

- ETF fondy: Sú narozdiel od klasických podielových fondov obchodované na burze. Legislatíva je v prípade investovania do cenných papierov, ktoré sú prijaté na obchodovanie na regulovanom trhu (burze), o niečo zhovievavejšia. Ak ETF máte v držbe viac ako 12 mesiacov, tak výnos z takejto investície je od dane oslobodený.

- Starobné dôchodkové sporenie (2. pilier): Starobné dôchodkové sporenie na Slovensku ponúkajú starobné dôchodkové spoločnosti, ktoré majú k dispozícii viacero investičných fondov. Príspevky do SDS tvoria najmä sociálne odvody, ktoré zamestnanec so svojim zamestnávateľom zo zákona musia uhrádzať.

- Iné investície: Sem môžu patriť napríklad investície do zlata, diamantov, nákup investičných nehnuteľností, nákup umeleckých diel a obrazov, nákup veteránov (autá, motorky), vzácnych vín, zberateľských mincí a známok, podpora startupov, vlastného podnikania, kryptomien, investovanie do vzdelania. Vo svete investícií neexistujú medze.