Dlhodobá choroba alebo zotavovanie sa po úraze predstavujú náročnú situáciu, najmä ak ste živnostník a dochádza k zníženiu príjmu. Našťastie, štát poskytuje finančnú podporu vo forme nemocenských dávok. Pre živnostníkov je táto situácia špecifická, preto je dôležité poznať postup a podmienky pre získanie nemocenských dávok a ich vplyv na daňové priznanie.

Tento článok poskytuje komplexný prehľad o nemocenských dávkach a daňovom priznaní pre živnostníkov na Slovensku, podmienkach ich vyplácania a postupoch, ktoré je potrebné dodržiavať.

Čo je nemocenská dávka a kto má na ňu nárok?

Nemocenská dávka je peňažná dávka, ktorá sa poskytuje poistencovi v prípade, že bol uznaný za dočasne práceneschopného z dôvodu choroby alebo úrazu, ktorý mu znemožňuje vykonávať zárobkovú činnosť. Nárok na nemocenské vzniká aj vtedy, ak bolo poistencovi nariadené karanténne opatrenie.

Nárok na nemocenské má:

- Zamestnanec: Ak je uznaný za dočasne práceneschopného.

- Povinne nemocensky poistená samostatne zárobkovo činná osoba (SZČO): Za predpokladu splnenia podmienok.

- Dobrovoľne nemocensky poistená osoba (DNPO): Za predpokladu splnenia podmienok.

- Fyzická osoba, ktorej vznikla dočasná pracovná neschopnosť po zániku nemocenského poistenia v ochrannej lehote: Ochranná lehota je spravidla 7 dní, prípadne toľko dní, koľko trval pracovný pomer. Pre tehotné ženy, ktorým skončil poistný pomer počas tehotenstva, je ochranná lehota 8 mesiacov.

Podmienky nároku na nemocenské u živnostníka

Základnou podmienkou nároku na nemocenskú dávku každého poistenca je vznik sociálnej udalosti, ktorá je dôvodom na poskytnutie nemocenského, teda vznik dočasnej pracovnej neschopnosti. Táto osoba však musí byť zároveň aj nemocensky poistená, čiže musí platiť odvody do fondu nemocenského poistenia v Sociálnej poisťovni.

Živnostníci alebo iné SZČO zvyčajne nemusia byť v Sociálnej poisťovni poistení ihneď od začiatku podnikania alebo vykonávania inej samostatnej zárobkovej činnosti. To znamená, že im ani nevzniká povinnosť platiť poistné do Sociálnej poisťovne. Na poistnom síce ušetria, ale v prípade, že sa stanú dočasne práceneschopnými, Sociálna poisťovňa im nevyplatí ani cent.

Podľa § 31 zákona č. 461/2003 Z.z., živnostník (SZČO) má nárok na vyplácanie dávky PN (nemocenského), ak sú splnené nasledovné podmienky:

- Uznanie za dočasne práceneschopného: Choroba, úraz či karanténa sú dôvody, kedy ako živnostník môžete byť uznaný za dočasne práceneschopného (ďalej PN). Lekár vás musí uznať za dočasne PN.

- Dobrovoľné nemocenské poistenie: Živnostník musí byť dobrovoľne nemocensky poistený. Ak nie je, nemá nárok na nemocenské dávky.

- Platenie odvodov: Musí platiť sociálne odvody, inak nemá nárok na nemocenské dávky počas dočasnej PN. 4,4 % z odvodov, ktoré odvádzate do Sociálnej poisťovne, slúži na úhradu nemocenského poistenia. Ak vám teda zanikla odvodová povinnosť z dôsledku nízkych príjmov alebo ste začínajúci živnostník, nemáte na nemocenské nárok.

- Čakanie: Nemocenské poistenie musí trvať dlhšie ako 7 dní (napr. pri vzniku nového poistenia).

- Lehota: Nárok na výplatu nemocenského zaniká uplynutím jedného roka odo dňa, za ktorý sa nemocenské poskytuje.

- Poistné: SZČO a DNPO musia mať zaplatené poistné na nemocenské poistenie v správnej sume od prvého vzniku nemocenského poistenia do konca kalendárneho mesiaca predchádzajúceho kalendárnemu mesiacu, v ktorom vznikla dočasná pracovná neschopnosť, najviac za obdobie posledných 10 rokov (existujú výnimky, ak DPN vznikne v kalendárnom mesiaci, v ktorom vzniklo poistenie prvýkrát alebo v ochrannej lehote).

- Dlžné poistné: Pri posudzovaní podmienky zaplatenia poistného na nemocenské poistenie sa toleruje suma dlžného poistného na nemocenské poistenie v úhrne nižšia ako 5 eur. Ak je dlh na poistnom vyšší, nevznikne nárok na PN-ku.

- Ochranná lehota: Po zániku poistenia ešte existuje ochranná lehota, ktorá trvá až 7 dní po zániku poistenia. Počas nej máte nárok na nemocenské plnenie.

Ako živnostník požiada o nemocenské počas dočasnej PN v roku 2024

Spôsob podania žiadosti o nemocenské dávky u živnostníka sa líši v závislosti od formy PN-ky:

- Elektronicky: Od 1. 1. 2024 sú lekári povinní vystavovať a ukončovať PN elektronicky. Všetka komunikácia medzi lekármi, Sociálnou poisťovňou a inštitúciami sa uskutoční elektronicky. Elektronická PN je automaticky považovaná za žiadosť o dávku. Pri prvej ePN však odporúčame nahlásiť spôsob vyplácania nemocenskej dávky. Ak totiž nezadáte číslo účtu, Sociálna poisťovňa vám dávku pošle na adresu trvalého bydliska.

- Papierovo: V papierovej forme sa PN vystavuje/ukončuje výlučne v špecifických prípadoch, napríklad ak lekár nemá prístup k internetu. Živnostník povinne vyplní a podpíše časť „Vyhlásenie poistenca“ na II. dielu tlačiva „Potvrdenie o dočasnej pracovnej neschopnosti“. Počas trvania dočasnej pracovnej neschopnosti živnostník podpíše a opäť zašle na pobočku Sociálnej poisťovne IV. diel tlačiva „Potvrdenie o dočasnej pracovnej neschopnosti - o trvaní dočasnej pracovnej neschopnosti“. Ak dočasnú PN lekár ukončí, živnostník podpíše IV. diel.

Sociálna poisťovňa umožňuje prístup k informáciám o dávkach prostredníctvom Elektronického účtu poistenca.

Potrebné dokumenty pri žiadosti o nemocenské

Pri uplatnení nároku na nemocenské je potrebné predložiť nasledujúce dokumenty:

- Potvrdenie o dočasnej pracovnej neschopnosti: Toto potvrdenie vystaví ošetrujúci lekár. Skladá sa z piatich dielov, pričom pre uplatnenie nároku na nemocenské je dôležitý II. diel.

- Žiadosť o nemocenské: II. diel potvrdenia slúži ako žiadosť o nemocenské. SZČO, DNPO a fyzická osoba v ochrannej lehote predložia II. diel potvrdenia ihneď po jeho vystavení pobočke Sociálnej poisťovne, ktorá vykonáva ich nemocenské poistenie.

- Preukaz o trvaní DPN (cez mesiac): Podobný postup je aj v prípade predkladania dokladov „Preukaz o trvaní DPN (cez mesiac)“.

- Ukončenie DPN - diel IV: Po ukončení DPN je potrebné predložiť diel IV.

- Ďalšie dokumenty: V prípade potreby môže Sociálna poisťovňa vyžadovať aj ďalšie dokumenty, ktoré ovplyvňujú nárok na nemocenské a jeho sumu.

Návod na vyplnenie žiadosti o poskytovanie služieb SNCA

Výška nemocenskej dávky a jej výpočet

Nárok na nemocenskú dávku máte za každý kalendárny deň počas trvania dočasnej PN, ale maximálne po dobu 52 týždňov. Jej výška je percentuálny podiel z denného vymeriavacieho základu (DVZ).

- od 1. do 3. dňa: 25 % z DVZ

- od 4. dňa: 55 % z DVZ

Pozor si dajte ale vtedy, keď PN vznikne na základe požitia alkoholu alebo iných návykových látok. V takom prípade je výška nemocenskej dávky krátená o polovicu.

Výpočet denného vymeriavacieho základu (DVZ)

DVZ je základnou jednotkou pre určenie výšky nemocenskej dávky a u každého živnostníka je iný. Rozhodujúce obdobie pre výpočet DVZ je nasledovné:

- Nemocenské poistenie trvá nepretržite za celý predchádzajúci kalendárny rok (t.j. od 01. 01. do 31. 12.): Rozhodujúce obdobie je predchádzajúci kalendárny rok.

Príklad: PN vznikla v 02/2023. Rozhodujúce obdobie je tak celý rok 2022. - Nemocenské poistenie vzniklo počas predchádzajúceho kalendárneho roku: Rozhodujúce obdobie je od vzniku nemocenského poistenia do konca predchádzajúceho roku.

Príklad: PN vznikla v 02/2023 a nemocenské poistenie platí od 01. 05. 2022. Rozhodujúce obdobie je tak od 01. 05. 2022 do 31. 12. 2022. - Nemocenské poistenie vzniklo v aktuálnom kalendárnom roku: Rozhodujúce obdobie je od vzniku nemocenského poistenia do konca kalendárneho mesiaca predchádzajúceho kalendárnemu mesiacu, v ktorom vznikla PN.

Príklad: Nemocenské poistenie vzniklo 01. 01. 2023 a PN nastala 02. 03. 2023. Rozhodujúce obdobie je tak od 01. 01. 2023 do 28. 02. 2023. - Nemocenské poistenie vzniklo v aktuálnom mesiaci, kedy vznikla aj PN: Rozhodujúce obdobie je od vzniku poistenia do predchádzajúceho dňa, kedy vznikla PN.

Príklad: Poistenie vzniklo 01. 02. 2023 a PN vznikla 25. 02. 2023. Rozhodujúce obdobie je tak od 01. 02. 2023 do 24. 02. 2023. - PN vznikla v deň vzniku nemocenského poistenia: Neprihliada sa na rozhodujúce obdobie. Výška nemocenskej dávky sa určí podľa pravdepodobného DVZ (PDVZ). PDVZ je 1/30 z vymeriavacieho základu, z ktorého by sa uhradilo poistné na nemocenské poistné v daný kalendárny mesiac, kedy vznikla PN.

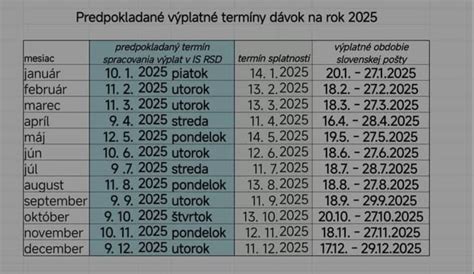

Výplata nemocenských dávok živnostníka počas dočasnej PN v roku 2024

Nemocenská dávka sa vypláca za kalendárne dni (t. j. 7 dní v týždni). Sociálna poisťovňa poukazuje nemocenské dávky na bankový účet príjemcu dávky, ak v žiadosti neurčil spôsob výplaty dávky. Nemocenské dávky sa spravidla vyplácajú mesačne pozadu, a to najneskôr do konca kalendárneho mesiaca, za ktorý nemocenská dávka patrí.

Ak PN začala v priebehu marca 2025, prvá dávka nemocenského je vyplácaná nasledujúci mesiac za predchádzajúci mesiac. To znamená, že prvé nemocenské dorazí v priebehu apríla 2025. Dátumovo sa toto obdobie u každého líši.

Čo robiť, ak som PN a nedostal/a som nemocenské?

O dĺžke PN-ky rozhoduje lekár, preto sa najskôr obráťte na lekára, ktorý vás uznal práceneschopným. Mohlo sa stať, že zabudol PN-ku zadať do systému ePN. Ak lekár potvrdí, že z jeho strany všetko prebehlo v poriadku, obráťte sa na Sociálnu poisťovňu, ktorá vám vysvetlí, kde nastala chyba. Ak bola PN-ka prvý mesiac vyplatená a druhý už nie, opäť kontaktujte lekára. Lekár musí PN-ku predĺžiť do uzávierky výplaty nemocenského v Sociálnej poisťovni. Ak tak urobí po termíne, Sociálna poisťovňa vašu PN-ku spracuje až nasledujúci mesiac.

Kedy Sociálna poisťovňa nepreplatí celú výšku PN-ky?

V momente, keď si ochorenie a s ním spojenú PN-ku spôsobíte sami nadmerným požívaním alkoholu a návykových látok, Sociálna poisťovňa zníži vyplácanie PN-ky na polovicu počas celej doby práceneschopnosti. Zároveň ak ste „vypísaný/á“, musíte dodržiavať liečebný režim a z domova sa vzďaľovať iba v čase predpísaných vychádzok. Sociálna poisťovňa môže vykonať kontrolu a keď vás pracovník poisťovne nenájde doma, stopne vám poisťovňa vyplácanie nemocenskej dávky na dobu 30 dní. Zároveň si vás predvolá na vysvetlenie príčiny, prečo ste v čase kontroly neboli doma.

Ak vám predsa len poisťovňa stopne výplatu nemocenského na 30 dní, je dobré vedieť, že toto je maximálna lehota, na ktorú môžu pozastaviť vyplatenie dávky. To znamená, že ak je predpoklad vašej liečby 3 mesiace a kontrola vás nenájde doma hneď na začiatku PN-ky, stopne sa vyplatenie nemocenského na 30 dní a po ich uplynutí sa vyplácanie opäť obnoví a o dávky neprídete.

Odvody do Sociálnej a zdravotnej poisťovne počas PN

Dočasná PN je braná ako obdobie, kedy nemáte príjem. Počas nej nemusíte preto platiť odvody. Ak ste PN celý mesiac, tak neplatíte nič. Počas PN živnostník v niektorých prípadoch i naďalej povinnosť platiť zdravotné odvody.

Kedy je živnostník povinný platiť odvody počas PN?

Ak je živnostník uznaný za dočasne PN len časť kalendárneho mesiaca, t. j. nie je uznaný za dočasne PN celý kalendárny mesiac, zaplatí za daný kalendárny mesiac pomernú časť odvodov, t. j. vypočíta si ich podľa počtu dní, kedy nebol uznaný za dočasne PN (napr. ak bol živnostník povinne sociálne poistený a bol uznaný za dočasne PN od 12. 1. 2021, zaplatí za január 2021 odvody len za 11 kalendárnych dní).

Kto je na péenke len časť mesiaca, môže si vyrátať takzvaný alikvotný vymeriavací základ. Ten sa počíta tak, že sa klasický vymeriavací základ, z ktorého bežne platí odvody, vydelí počtom dní mesiaca, v ktorom bol na PN. Výsledok treba zaokrúhliť na najbližší eurocent nadol. Túto sumu potom ešte musí podnikateľ vynásobiť počtom dní, za ktoré by mal v daný mesiac zaplatiť odvody. Z výsledku potom vypočíta podiel 33,15 percenta, čo je sadzba platby na sociálne poistenie. Výsledkom bude suma, ktorú za daný mesiac musí zaplatiť do Sociálnej poisťovne. Druhou možnosťou je požiadať o výpočet Sociálnu poisťovňu. Poisťovni by mal napísať, o čo žiada a počas akého obdobia bol na péenke. Pobočka poisťovne mu potom pošle jednoduchú informáciu o tom, koľko má za daný mesiac zaplatiť a dátum splatnosti. Živnostník môže o prepočet požiadať aj telefonicky.

V súčasnosti väčšina živnostníkov platí len minimálne odvody. Minimálny vymeriavací základ je na úrovni 652 eur mesačne. Z tejto sumy sa potom podľa percentuálnej sadzby platia najnižšie odvody. Ak má mesiac napríklad 30 dní, živnostník platí minimálne odvody a na péenke bol desať dní, za daný mesiac musí zaplatiť sociálne odvody v sume 144,06 eura. Za celý mesiac by musel inak zaplatiť 216,13 eura.

Živnostníkom, ktorí majú vyšší príjem a poistné platia z vyššieho vymeriavacieho základu, sa odvody počítajú z ich skutočného vymeriavacieho základu. Ak živnostník ochorie v mesiaci, ktorý má 30 dní, v prípade, že platí odvody z vymeriavacieho základu 1 200 eur a na péenke bol desať dní, za daný mesiac musí zaplatiť sociálne odvody v sume 265,20 eura. Zároveň z poisťovne dostane nemocenskú dávku viac ako 180 eur.

V prípade, že niekto napriek péenke zaplatí celú sumu odvodov, má dve možnosti. Akonáhle poisťovňa pri kontrole zistí tento preplatok, pošle ho do 60 dní naspäť. Živnostník môže o vrátenie aj požiadať. V takom prípade musí poisťovňa preplatok vrátiť do 30 dní. Po desiatich rokoch môže byť preplatok premlčaný.

Zdravotné odvody musí živnostník platiť v plnej výške aj počas péenky. V ich prípade sa totiž robí ročné zúčtovanie poistného. Posudzujú sa v ňom skutočné príjmy živnostníka s jeho vymeriavacím základom, z ktorého platil odvody na zdravotné poistenie. Niektorým môže poisťovňa vrátiť peniaze, ďalší môžu mať nedoplatok na zdravotnom poistení. Pri živnostníkoch, ktorí platia minimálne odvody, zdravotná poisťovňa porovná všeobecný minimálny vymeriavací základ za predchádzajúci rok, z ktorého sa platili minimálne odvody a skutočný vymeriavací základ živnostníka podľa výšky jeho zárobkov. V prípade, že bude skutočný vymeriavací základ vyšší, živnostníkovi vznikne nedoplatok na zdravotnom poistení. Ak budú rovnaké alebo bude vlastný vymeriavací základ živnostníka nižší, podnikateľ nebude mať žiaden dlh ani preplatok. Ak živnostníci platia odvody nad stanovenou minimálnou hranicou, poisťovňa porovnáva vymeriavací základ živnostníka, z ktorého platil odvody v danom roku a jeho vymeriavací základ podľa skutočného zárobku. Ak bude ten podľa príjmu vyšší, vznikne nedoplatok na zdravotnom poistení. Keď bude rovnaký, vyúčtovanie bude nulové a ak bude nižší, živnostníkovi vznikne preplatok, ktorý mu poisťovňa vráti.

Návod na vyplnenie žiadosti o poskytovanie služieb SNCA

Vplyv nemocenských dávok na daňové priznanie

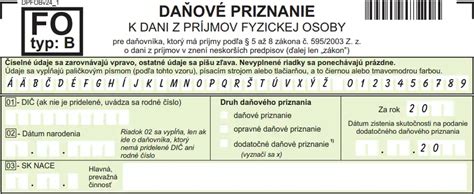

Podanie daňového priznania predstavuje pre mnohých podnikateľov a SZČO len polovicu povinností voči štátu. Tou druhou je správne vypočítať a uhradiť zdravotné a sociálne odvody. Zdravotné poistenie zabezpečuje zdravotnú starostlivosť a sociálne poistenie pokrýva dôchodkové, nemocenské a iné dávky. Výsledok z daňového priznania priamo ovplyvňuje vašu povinnosť platiť zdravotné a sociálne odvody.

Vyplácanie nemocenských dávok patrí pod štátne sociálne dávky, ktoré sú oslobodené od dane z príjmov. V daňovom priznaní sa uvádzajú len zdaniteľné príjmy. Ak ste v minulom roku poberali nemocenské dávky, budete potrebovať potvrdenie zo Sociálnej poisťovne. Toto potvrdenie vybavíte väčšinou rýchlo, no v období pred koncom marca býva v pobočkách zvýšený nápor. Sociálna poisťovňa vydáva potvrdenie o vyplatených nemocenských dávkach za predchádzajúci rok na základe žiadosti klienta. Vo väčšine prípadov ho dokáže vystaviť priamo na počkanie. Potvrdenie však neslúži len na daňové účely. Ľudia ho využívajú aj pri komunikácii so zdravotnými či komerčnými poisťovňami, bankami alebo pri vybavovaní dávok v hmotnej núdzi. O potvrdenie zo Sociálnej poisťovne môžete požiadať viacerými jednoduchými spôsobmi. Najrýchlejšie je vybaviť si ho osobne v ktorejkoľvek pobočke.

Uplatnenie nedoplatku poistného ako daňového výdavku

Daňovník, ktorý v roku 2023 dosiahol príjmy z podnikania a z inej samostatnej zárobkovej činnosti (§ 6 ods. 1 a 2 zákona o dani z príjmov) a z ročného zúčtovania poistného za rok 2022 mu vznikol nedoplatok z takýchto príjmov, uplatní nedoplatok uhradený v roku 2023 ako daňový výdavok tohto zdaňovacieho obdobia. Spôsob jeho uplatnenia závisí od spôsobu uplatňovania výdavkov daňovníkom.

- Preukázateľné výdavky: U daňovníka, ktorý si v daňovom priznaní uplatní preukázateľne vynaložené daňové výdavky z účtovníctva alebo z evidencie podľa § 6 ods. 11 zákona o dani z príjmov, je nedoplatok poistného daňovým výdavkom v súlade s § 19 ods. 3 písm. i) zákona o dani z príjmov. Podkladom pre zaúčtovanie, resp. uvedenie v evidencii, je doklad o zaplatení, v prípade vedenia podvojného účtovníctva výkaz nedoplatkov.

- Paušálne výdavky: Daňovník uplatňujúci výdavky percentom z príjmov (tzv. paušálne výdavky) v súlade s § 6 ods. 10 zákona o dani z príjmov, uplatní ako daňový výdavok popri paušálnych výdavkoch aj poistné vrátane vyrovnaného nedoplatku z ročného zúčtovania poistného.

Postup pri skončení podnikania

Ak daňovník s príjmami podľa § 6 ods. 1 a 2 zákona o dani z príjmov v roku 2023 uhradil nedoplatok z ročného zúčtovania poistného za rok 2022 a skončil podnikanie alebo inú samostatnú zárobkovú činnosť, t. j. v roku 2023 už nepoberal príjmy podľa § 6 ods. 1 a 2 zákona o dani z príjmov, postupuje podľa § 32 ods.

V zmysle tohto ustanovenia, ak daňovník po skončení podnikania alebo inej samostatnej zárobkovej činnosti (definované v § 17 ods. 9) v súvislosti s týmito činnosťami dodatočne zaplatí výdavky, ktoré by boli uznané za daňové výdavky vynaložené na tieto činnosti, o tieto zaplatené sumy zvýši daňové výdavky za zdaňovacie obdobie, v ktorom skončil podnikanie alebo inú samostatnú zárobkovú činnosť. Ak je pre daňovníka výhodnejšie zahrnúť tieto zaplatené sumy do základu dane za zdaňovacie obdobie, v ktorom takéto sumy zaplatil, uplatní tento výhodnejší postup.

Nedoplatok poistného a dodatočné daňové priznanie

Ak daňovník nebude mať v roku 2023 príjmy podľa § 6 ods. 1 a 2 zákona o dani z príjmov, z ktorých by si mohol odpočítať nedoplatok z ročného zúčtovania poistného, môže si upraviť základ dane z príjmov o tento vyrovnaný nedoplatok prostredníctvom dodatočného daňového priznania za rok 2022.

Preplatok poistného

Ak z ročného zúčtovania poistného vyplynul preplatok, postupuje sa rovnako ako u zamestnanca. Daň z preplatku vyberie zdravotná poisťovňa zrážkou v súlade s § 43 ods. 3 písm. j) zákona o dani z príjmov. Vykonanou zrážkou sa považuje daňová povinnosť z preplatku poistného za splnenú na základe § 43 ods. 6 zákona o dani z príjmov bez ohľadu na to, či daňovník uplatňuje preukázateľne vynaložené výdavky z vedeného účtovníctva a je povinný o vrátenom preplatku účtovať, alebo nie je povinný o vrátenom preplatku účtovať, nakoľko uplatňuje paušálne výdavky podľa § 6 ods. 10 zákona o dani z príjmov alebo uplatňuje preukázateľné výdavky z daňovej evidencie podľa § 6 ods. 11 zákona.

V zmysle § 17 ods. 3 písm. a) zákona o dani z príjmov príjem, pri ktorom vybraním dane zrážkou podľa § 43 ods. Podľa § 5 ods. 7 písm. f) zákona o dani z príjmov je oslobodeným príjmom aj náhrada príjmu a príplatok k náhrade príjmu pri dočasnej pracovnej neschopnosti poskytovaná zamestnávateľom svojmu zamestnancovi podľa osobitného predpisu (zákon č. 462/2003 Z. z.).

tags: #je #nemocenske #prijmom #szco