Nezdaniteľné časti základu dane (NČZD) sú kľúčovou súčasťou daňového systému, ktorá umožňuje daňovníkom znížiť si daňový základ a tým aj výslednú daňovú povinnosť. Napriek tomu, že k iným zmenám týkajúcim sa NČZD a ich uplatňovania nedošlo, je to stále aktuálna téma a daňovníci (i mzdové účtovníčky) často musia pri výpočte dane za uplynulé zdaňovacie obdobie uvažovať, či v konkrétnej životnej situácii daňovníka mu vzniká nárok na tieto zvýhodnenia.

V právnej úprave nezdaniteľných častí základu dane došlo v poslednom období len k jednej zmene - bola zrušená nezdaniteľná časť základu dane na kúpeľnú starostlivosť a s ňou spojené služby. V zmysle § 52zzi ods. 17 ZDP sa ustanovenie § 11 ods. 12 ZDP v znení účinnom do 31. 12. 2020 poslednýkrát použije na zníženie základu dane za zdaňovacie obdobie roka 2020 (za rok 2021 sa už nepoužije).

Základné informácie o nezdaniteľných častiach základu dane

NČZD možno uplatniť len v prípade aktívnych príjmov. Ak daňovníkovi plynú zdaniteľné príjmy aj podľa § 5 ZDP (zo závislej činnosti), aj podľa § 6 ods. 1 a 2 ZDP (z podnikania, z inej samostatnej zárobkovej činnosti, z prenájmu), zníži si najskôr čiastkový základ dane z príjmov podľa § 5 ZDP zo závislej činnosti. Toto prednostné uplatňovanie NČZD pri príjmoch zo závislej činnosti (čo je pre daňovníka zároveň aj výhodné) bolo zakomponované do ZDP (§ 11 ods. 7 ZDP).

Nezdaniteľnú časť základu dane na daňovníka si však môže uplatniť daňovník, ktorému plynú príjmy zo závislej činnosti už počas zdaňovacieho obdobia na základe podaného vyhlásenia podľa § 36 ods. 6 ZDP; v súlade s § 35 ods. 1 a 4 ZDP základ dane na výpočet preddavku na daň za kalendárny mesiac sa zníži o sumu zodpovedajúcu 1/12 nezdaniteľnej časti základu dane na daňovníka podľa § 11 ods. 2 písm. a) ZDP.

Pri posudzovaní nároku na nezdaniteľnú časť základu dane na daňovníka sa nerozlišuje, či ide o daňovníka s neobmedzenou daňovou povinnosťou (daňového rezidenta SR), alebo daňovníka s obmedzenou daňovou povinnosťou (daňového nerezidenta SR).

Nárok na NČZD na daňovníka

Na NČZD na daňovníka má nárok v podstate každý, okrem daňovníkov, ktorí sú už k 1. januáru zdaňovacieho obdobia poberateľmi (niektorého z) dôchodkov uvedených § 11 ods. 6 ZDP, resp. bol im takýto dôchodok priznaný spätne k 1. 1. alebo k začiatku predchádzajúcich zdaňovacích období a ročný úhrn tohto dôchodku je vyšší ako nezdaniteľná suma podľa § 11 ods. 2 písm. a) ZDP. Citované ustanovenie sa týka dôchodkov zo sociálneho poistenia (I. piliera) podľa zákona č. 461/2003 Z. z. v znení n. p. alebo zo starobného dôchodkového sporenia (II. piliera) podľa zákona č. 43/2004 Z. z., resp. výsluhového dôchodku podľa zákona č. 328/2002 Z. z. o sociálnom zabezpečení policajtov a vojakov a o zmene a doplnení niektorých zákonov v znení n. p.

Ak daňovník poberá aj iný dôchodok, napr. okrem starobného aj vdovecký, prihliada sa len na výšku toho dôchodku, ktorý je uvedený v § 11 ods. 6 ZDP. Do úhrnu dôchodkov nepatrí ani 13. dôchodok. Táto NČZD sa uplatňuje za zdaňovacie obdobie v celoročnej výške, a to aj vtedy, ak sa v priebehu zdaňovacieho obdobia daňovník stane poberateľom (niektorého z) dôchodkov uvedených v § 11 ods. 6 ZDP.

V prípade úmrtia dedič (alebo osoba podľa § 35 Zákonníka práce) v daňovom priznaní podanom v súlade s § 49 ods. 4 ZDP odpočíta od základu dane nezdaniteľné časti základu dane, na ktoré vznikol nárok. NČZD na daňovníka uplatní v celoročnej výške bez ohľadu na to, v ktorom mesiaci zdaňovacieho obdobia daňovník zomrel, len s prihliadnutím na výšku jeho základu dane (presnejšie čiastkového základu dane zisteného z príjmov podľa § 5 alebo § 6 ods. 1 a 2 ZDP).

Zákonom č. 301/2019 Z. z. došlo k zmene o. i. aj v § 36 ods. 7 ZDP; zo zmeneného znenia vyplýva, že daňovník je povinný oznámiť aj zmeny podmienok nároku na NČZD na daňovníka (nielen daňového bonusu podľa § 33), čo súvisí so zrušením povinnosti každoročne v januári podpisovať vyhlásenie podľa § 36 ods. 5 ZDP.

Nárok na nezdaniteľnú časť základu dane

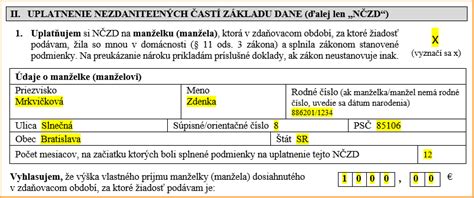

NČZD na manželku (manžela)

Nezdaniteľná časť základu dane na manželku (manžela) je v podstate sociálne opatrenie, ktorého cieľom je zlepšiť finančnú situáciu rodiny v špecifických situáciách. Daňovník si môže uplatniť NČZD na manželku (manžela), ak žijú s daňovníkom v spoločnej domácnosti a spĺňajú jednu z nasledujúcich podmienok:

- starala sa o vyživované (§ 33 ods. 2 ZDP) maloleté dieťa do troch rokov, resp. v určených prípadoch do šiestich rokov veku podľa osobitného predpisu (§ 3 ods. 2 zákona č. 571/2009 Z. z. o rodičovskom príspevku a o zmene a doplnení niektorých zákonov v znení n. p.). V zmysle § 3 ods. 2 zákona č. 571/2009 Z. z. do šiestich rokov veku, ktoré je zverené do starostlivosti nahrádzajúcej starostlivosť rodičov podľa § 2 písm. c) až e) zákona o rodičovskom príspevku.

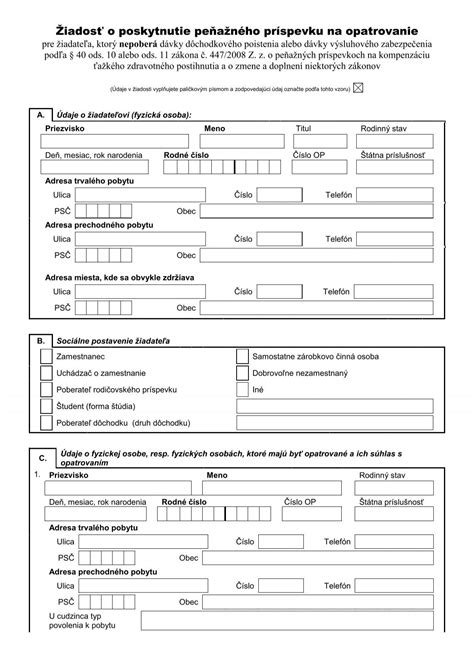

- poberala peňažný príspevok na opatrovanie podľa § 40 zákona č. 447/2008 Z. z. o peňažných príspevkoch na kompenzáciu ťažkého zdravotného postihnutia a o zmene a doplnení niektorých zákonov v znení n. p.

- bola zaradená do evidencie uchádzačov o zamestnanie.

- je občanom s ťažkým zdravotným postihnutím.

Čo sa týka podmienky poberania peňažného príspevku na opatrovanie, vzhľadom na postupné zvyšovanie tohto príspevku (výraznejšie než zvyšovanie NČZD na manželku) nárok na NČZD na manželku v podstate vzniká už len vo výnimočných prípadoch, napr. ak manželka len časť roka poberala tento príspevok a časť roka bola bez akéhokoľvek príjmu, napr. dobrovoľne nezamestnaná. Pri celoročnom opatrovaní a poberaní tohto príspevku nárok na NČZD na manželku nevzniká.

Vzhľadom na mimoriadnu fyzickú i psychickú náročnosť opatrovania zdravotne ťažko postihnutých (ZŤP) ľudí si už predchádzajúca vláda určila cieľ zvyšovať príspevky na úroveň aktuálnej čistej minimálnej mzdy. Od 1. júla 2021 došlo opäť k zvýšeniu príspevkov opatrovateľom, ktorí zároveň poberajú nejaký druh dôchodku (a ich príspevky sú z tohto dôvodu nižšie), a to na sumu 254,22 € pri opatrovaní jednej osoby s ŤZP.

Vlastné príjmy manželky (manžela)

Do vlastných príjmov manželky sa na cieľ uplatnenia nezdaniteľnej časti základu dane na manželku daňovníka zahŕňajú všetky jej príjmy, vrátane príjmov od dane oslobodených, okrem príjmov v § 11 ods. 4 písm. b) ZDP. Do vlastného príjmu sa o. i. nezahŕňa:

- rodičovský príspevok - zákon č. 571/2009 Z. z.; je potrebné pripomenúť, že „príspevok na starostlivosť o dieťa“ je sociálnou dávkou (nie štátnou sociálnou dávkou) poskytovanou podľa zákona č. 561/2008 Z. z.

- prídavok na dieťa - zákon č. 600/2003 Z. z. v znení n. p.

- príplatok k prídavku - zavedený zákonom č. 532/2007 Z. z., jednou z noviel zákona č. 600/2003 Z. z. v znení n. p.

- príspevok pri narodení dieťaťa a príspevok na viac súčasne narodených detí - zákon č. 383/2013 Z. z.

- kompenzačný príspevok baníkom - zákon č. 385/2019 Z. z. v znení n. p.

- príspevok na pohreb - zákon č. 238/1998 Z. z. v znení n. p.

- 13. dôchodok - zákon č. 296/2020 Z. z.

- príplatok k dôchodku a jednorazový príplatok k dôchodku - politickým väzňom, veteránom protikomunistického odboja a ďalším vymenovaným (a po nich pozostalým) osobám za určených podmienok - zákon č. 274/2007 Z. z. v znení n. p.

- príspevok športovému reprezentantovi - zákon č. 112/2015 Z. z. v znení n. p.

Všetky ostatné príjmy manželky (okrem príjmov v § 11 ods. 4 písm. b) ZDP) sa do vlastných príjmov zahŕňajú. Do vlastných príjmov manželského partnera je potrebné zahrnúť napr. aj nemocenské dávky (nemocenské, materské a pod.), dôchodky (okrem zvýšenia dôchodku pre bezvládnosť), úrazové dávky, dávku v nezamestnanosti, peňažný príspevok na opatrovanie, sociálne dávky, dávky v hmotnej núdzi, podpory a príspevky z prostriedkov štátneho rozpočtu, príjem z prenájmu (v plnej výške vrátane sumy 500 € oslobodenej od dane) a pod. Za vlastný príjem manželky (manžela) sa považuje jej (jeho) celkový príjem znížený o povinne zaplatené poistné a príspevky z týchto príjmov.

Nárok na nezdaniteľnú časť základu dane

Výška NČZD a životné minimum

Výška NČZD na daňovníka a na manželku sa odvíja od aktuálneho životného minima:

| Druh NČZD | K 1. 1. 2021 | K 1. 1. 2022 |

|---|---|---|

| NČZD na daňovníka | 4 511,43 € | 4 511,43 € |

| NČZD na manželku (základná) | 4 124,74 € | 4 124,74 € |

ZD** - úhrn ČZD z § 5 a § 6 ods. 1 a 2 ZDP.

Príklady uplatnenia NČZD

Príklad č. 1: Uplatnenie NČZD pre súkromného veterinárneho lekára

Daňovník pán Milan Milý, súkromný veterinárny lekár, bol v roku 2021 dva mesiace práceneschopný. Bez ohľadu na dobu dosahovania zdaniteľných príjmov má nárok na celoročnú NČZD na daňovníka; keďže vykázal základ dane z § 6 ods. 1 a 2 ZDP vo výške 15 223 €, uplatní si plnú sumu 4 511,43 €. Je ženatý a má tri deti. Dve staršie deti navštevujú základnú školu, najmladšie dieťa sa narodilo 26. októbra 2021. Čo sa týka NČZD na manželku, jedna z alternatívnych podmienok - podmienka starostlivosti o dieťa do 3 rokov veku je splnená od 1. novembra 2021, teda za 2 mesiace roka. Manželka daňovníka pani Jarmila od začiatku roka ešte pracovala a dosahovala príjmy zo závislej činnosti, pričom od 21. 4. 2021 poberala aj tehotenské (zavedené k 1. 4. 2021), na ktoré jej od uvedeného dňa vznikol nárok; celkovo jej Sociálna poisťovňa vyplatila tehotenské vo výške 2 342 €. V septembri 2021 nastúpila pani Jarmila na materskú dovolenku, prestali jej plynúť príjmy zo závislej činnosti a 15. 9. 2021 jej vznikol nárok na materské (z nemocenského poistenia), ktoré jej bolo vyplácané do konca roka 2021 v celkovej sume 3 098 €. V úhrne presahujú sumu 4 124,74 €, pričom do vlastných príjmov ešte patrí, pochopiteľne, aj príjem zo závislej činnosti (vykonávanej pred materskou dovolenkou) po znížení o povinné poistné, takže v konečnom dôsledku daňovník si nemôže uplatniť nezdaniteľnú časť základu dane na manželku.

Príklad č. 2: Uplatnenie NČZD pre živnostníka

Daňovník pán Karol Dobrý podniká ako živnostník. Za rok 2021 dosiahol zdaniteľné príjmy vo výške 62 456 € a vykázal základ dane (zisk) vo výške 21 220 €. Vzhľadom na výšku základu dane, a to čiastkového základu dane z § 6 ods. 1 a 2, presahujúcu sumu 19 936,22 € dochádza ku kráteniu NČZD na daňovníka a táto NČZD sa vypočíta: 9 495,49 - 1/4 ZD, t. j. 4 190,49 €. Je ženatý a má jedno dieťa; narodilo sa 14. januára 2021. Manželka daňovníka pani Nina nastúpila na materskú dovolenku (od 1. 1. 2021 v úhrnnej výške 3 586 €). Po skončení materskej dovolenky (celkovo trvajúcej 34 týždňov) nastúpila na rodičovskú dovolenku. Materské z nemocenského poistenia, ktoré jej bolo poskytované počas materskej dovolenky, je od dane oslobodené, ale do vlastných príjmov manželky sa zahŕňa. V roku 2021 začala pani Dobrá prenajímať garáž, ktorú nadobudla už pred manželstvom a z prenájmu tejto nehnuteľnosti dosiahla do konca roka príjem 450 €; v zmysle § 9 ods. 1 písm. a) ZDP je tento príjem v plnej výške zdaniteľným príjmom. Jej vlastný príjem v súlade s § 11 ods. 4 ZDP predstavuje 4 036 € (materské vo výške 3 586 € + príjem z prenájmu 450 €). Daňovník si môže uplatniť nezdaniteľnú časť základu dane na manželku, a to v pomernej výške za 11 mesiacov roka (od februára do decembra - rozhodujúci je stav k 1. dňu kalendárneho mesiaca).