Nezdaniteľná časť základu dane (NČZD) predstavuje dôležité daňové zvýhodnenie, ktoré umožňuje fyzickým osobám znížiť ich daňovú povinnosť. Je definovaná v § 11 Zákona o dani z príjmov a jej cieľom je „oslobodiť“ časť zisteného základu dane od zdanenia pri splnení určitých podmienok.

Konkrétne nezdaniteľné časti upravujú odseky 2, 3 a 8 § 11 Zákona o dani z príjmov. V súčasnosti si daňovník môže uplatniť tieto nezdaniteľné časti:

- nezdaniteľná časť základu dane na daňovníka

- nezdaniteľná časť základu dane na manželku/manžela

- nezdaniteľná časť základu dane vo forme príspevkov na doplnkové dôchodkové sporenie

Odpočítaním nezdaniteľných častí základu dane sa znižuje výsledná daňová povinnosť z príjmov daňovníka. Tieto odpočítateľné položky je oprávnený uplatniť daňovník, ktorý je fyzická osoba a má aktívne príjmy. Aktívnymi príjmami sú:

- príjem zo zamestnania podľa § 5 zákona o dani z príjmov,

- príjem z podnikania, napríklad príjmy zo živnosti, poľnohospodárskej výroby, podľa § 6 zákona o dani z príjmov,

- príjmy z inej samostatnej zárobkovej činnosti alebo ich úhrnu.

Pri takzvaných pasívnych príjmoch, napríklad príjme z prenájmu nehnuteľnosti, nie je možné upraviť si základ dane o nezdaniteľnú časť. Ak daňovníkovi plynú zdaniteľné príjmy aj podľa § 5 ZDP, aj podľa § 6 ods. 1 a 2 ZDP, zníži si najskôr čiastkový základ dane z príjmov podľa § 5 ZDP zo závislej činnosti (čo je pre daňovníka aj výhodné).

Nezdaniteľnú časť základu dane na daňovníka si však môže uplatniť daňovník, ktorému plynú príjmy zo závislej činnosti už počas zdaňovacieho obdobia na základe podaného vyhlásenia. Pri výpočte preddavku na daň za kalendárny mesiac sa základ dane zníži o sumu zodpovedajúcu 1/12 nezdaniteľnej časti základu dane na daňovníka. Pri posudzovaní nároku na nezdaniteľnú časť základu dane na daňovníka sa nerozlišuje, či ide o daňovníka s neobmedzenou daňovou povinnosťou (daňového rezidenta SR), alebo daňovníka s obmedzenou daňovou povinnosťou (daňového nerezidenta SR).

Nezdaniteľná časť základu dane na daňovníka

Nezdaniteľná časť základu dane na daňovníka je odvodená zo sumy životného minima. Od roku 2020 sa ročná nezdaniteľná časť počíta ako 21-násobok platného mesačného životného minima. Napríklad, pre výpočet nezdaniteľnej časti v roku 2026 sa používa životné minimum platné od 1. júla 2025, ktoré je 284,13 € mesačne, a preto bude nezdaniteľná časť základu dane v roku 2026 vo výške 5 966,73 € ročne.

Podmienky uplatnenia

Na NČZD na daňovníka má nárok v podstate každý, okrem daňovníkov, ktorí sú už k 1. januáru zdaňovacieho obdobia poberateľmi niektorého z dôchodkov uvedených v § 11 ods. 6 ZDP, alebo im bol takýto dôchodok priznaný spätne k 1. 1. alebo k začiatku predchádzajúcich zdaňovacích období, a ročný úhrn tohto dôchodku je vyšší ako nezdaniteľná suma.

Citované ustanovenie sa týka dôchodkov zo sociálneho poistenia (I. piliera) alebo zo starobného dôchodkového sporenia (II. piliera), respektíve výsluhového dôchodku. Ak daňovník poberá aj iný dôchodok, napr. okrem starobného aj vdovecký, prihliada sa len na výšku toho dôchodku, ktorý je uvedený v § 11 ods. 6 ZDP. Do úhrnu dôchodkov nepatrí ani 13. dôchodok.

Poberatelia invalidných dôchodkov majú nárok na uplatnenie nezdaniteľnej časti na daňovníka v štandardnej výške. Ak poberateľ invalidného dôchodku dosiahne dôchodkový vek, má právo požiadať v Sociálnej poisťovni o priznanie starobného dôchodku. Toto právo však nemusí využiť - ak tak neurobí a aj po dosiahnutí dôchodkového veku naďalej poberá invalidný dôchodok, má naďalej právo na uplatnenie nezdaniteľnej časti na daňovníka.

Pripomeňme si, že ak poberateľ invalidného dôchodku v Sociálnej poisťovni požiada o priznanie starobného dôchodku, tak podľa § 81 ods. 1 zákona č. 461/2003 Z. z. mu bude vyplácaný ten dôchodok, ktorý je vyšší. Tzv. minimálny dôchodok sa vypočíta a prizná rovnako poberateľovi starobného dôchodku i poberateľovi invalidného dôchodku vyplácaného po dovŕšení dôchodkového veku. Inými slovami, Sociálna poisťovňa rovnako zvýši nízky dôchodok na tzv. minimálny dôchodok.

Výpočet NČZD na daňovníka

Ročná suma NČZD je stanovená vo výške 5 753,79 eura pre rok 2025. Zamestnanec si mohol mesačne uplatňovať NČZD vo výške 1/12 z 5 753,79 eura, tzn. v sume 479,48 eura. Ak si NČZD uplatňoval celý rok, uplatnila sa mu suma 479,48 * 12 = 5 753,76 eura.

Plná výška nezdaniteľnej časti základu dane sa v roku 2025 uplatňuje pri základe dane (po odpočítaní sociálnych a zdravotných odvodov), ktorý nepresahuje 92,8-násobok životného minima, teda sumu 25 426,27 €. Pri vyšších príjmoch dochádza k postupnému kráteniu nezdaniteľnej časti na daňovníka, podľa nasledovného mechanizmu: ak základ dane presiahne 25 426,27 €, nezdaniteľná časť sa vypočíta vzorcom: 12 110,36 € - (základ dane ÷ 4), pričom suma 12 110,36 € zodpovedá 44,2-násobku životného minima. Ak základ dane dosiahne 48 441,43 € alebo viac, nezdaniteľná časť sa znižuje na nulu.

V roku 2026 sa podmienky pre uplatnenie nezdaniteľnej časti základu dane na daňovníka riadia výškou jeho základu dane po odpočítaní sociálnych a zdravotných odvodov. Pre daňovníkov s vyšším základom dane sa NČZD postupne znižuje. Plná výška nezdaniteľnej časti základu dane na daňovníka sa uplatňuje pri základe dane (po odpočítaní sociálnych a zdravotných odvodov), ktorý je rovný alebo nižší ako 91,8-násobok životného minima, teda 26 083,13 €. Pri osobách s vyšším príjmom sa nezdaniteľná časť základu dane postupne kráti podľa nasledovného vzorca: ak daňovník dosiahne základ dane vyšší ako 26 083,13 €, nezdaniteľná časť sa vypočíta ako 14 661,11 € - (základ dane ÷ 3), kde suma 14 661,11 € zodpovedá 51,6-násobku životného minima. Ak daňovník dosiahne základ dane 43 983,32 € a viac, nezdaniteľná časť základu dane na daňovníka sa rovná nule.

Aká je sadzba dane z príjmu z dôchodkového zabezpečenia?

Povinnosť podať dodatočné daňové priznanie

Ak bol daňovníkovi spätne priznaný starobný dôchodok, predčasný starobný dôchodok prípadne výsluhový dôchodok k 1.1. príslušného roka alebo pred týmto dňom, alebo k 1.1. predošlých rokov atď. a za príslušný rok (resp. predošlé roky a pod.) si uplatňoval nezdaniteľnú časť na daňovníka, musí podľa § 32 ods. 11 zákona podať za tieto zdaňovacie obdobia dodatočné daňové priznanie. Lehota je do konca kalendárneho mesiaca nasledujúceho po mesiaci, v ktorom mu bol dôchodok priznaný a zároveň v tejto lehote je splatný daňový nedoplatok.

Napríklad, pán Eduard si u svojho zamestnávateľa za rok 2019 uplatnil nezdaniteľnú časť na daňovníka, pretože k 1.1.2019 nepoberal starobný dôchodok, ani predčasný starobný dôchodok, ani výsluhový dôchodok. Pánovi Eduardovi v apríli 2020 Sociálna poisťovňa priznala spätne starobný dôchodok k 1.10.2018. Podľa § 32 ods. 11 zákona je pán Eduard povinný podať dodatočné daňové priznanie za rok 2019 a to v lehote do konca nasledujúceho kalendárneho mesiaca, teda konkrétne do 31.5.2020. Súčasne v tejto lehote je povinný zaplatiť daňový nedoplatok.

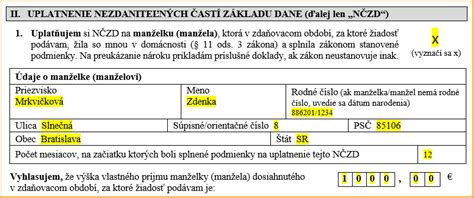

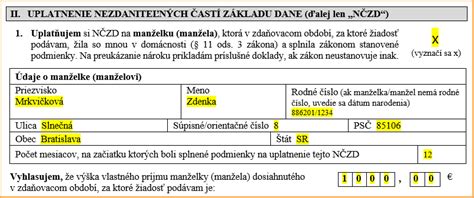

Nezdaniteľná časť základu dane na manžela/manželku

Nezdaniteľnú časť základu dane na manžela/-ku si môže daňovník uplatniť iba v prípade, ak manžel/-ka žije s daňovníkom v spoločnej domácnosti a spĺňa aspoň jednu z nasledovných podmienok:

- stará sa o vyživované maloleté dieťa žijúce s daňovníkom v domácnosti do dovŕšenia 3, resp. 6 rokov života,

- v príslušnom zdaňovacom období poberala peňažný príspevok na opatrovanie,

- bola zaradená do evidencie uchádzačov o zamestnanie,

- považuje sa za občana so zdravotným postihnutím, prípadne za občana s ťažkým zdravotným postihnutím.

Do vlastného príjmu manžela/-ky sa započítava akýkoľvek príjem znížený o zaplatené poistné a príspevky na zdravotné a sociálne poistenie, ktoré bol/bola povinný/-á z tohto príjmu zaplatiť (napríklad materské, nemocenské dávky, všetky druhy dôchodkov, výhry, podpora nezamestnanosti, aj príjmy oslobodené od dane z príjmov).

Do príjmov manžela/-ky sa nezapočítava:

- zamestnanecká prémia,

- daňový bonus na dieťa,

- zvýšenie dôchodku pre bezvládnosť,

- štátne sociálne dávky (napríklad rodičovský príspevok).

Nezdaniteľnú časť na manželku si daňovník uplatní v ročnom zúčtovaní alebo v daňovom priznaní.

Príklady uplatnenia

Manželka zamestnanca poberá invalidný dôchodok - má invaliditu 40-70 % a pol roka bola PN. Nakoľko manželka spĺňa podmienku, že je občanom so zdravotným postihnutím, je možné uplatniť NČZD na manželku.

Pán Milan Milý bol v roku 2021 dva mesiace práceneschopný. Bez ohľadu na dobu dosahovania zdaniteľných príjmov má nárok na celoročnú NČZD na daňovníka; keďže vykázal základ dane z § 6 ods. 1 a 2 ZDP vo výške 15 223 €, uplatní si plnú sumu 4 511,43 €. Je ženatý a má tri deti. Najmladšie dieťa sa narodilo 26. októbra 2021. Manželka pani Jarmila od začiatku roka ešte pracovala a dosahovala príjmy zo závislej činnosti, pričom od 21. 4. 2021 poberala aj tehotenské. V septembri 2021 nastúpila pani Jarmila na materskú dovolenku, prestali jej plynúť príjmy zo závislej činnosti. Materské z nemocenského poistenia, ktoré jej bolo poskytované počas materskej dovolenky, je od dane oslobodené, ale do vlastných príjmov manželky sa zahŕňa. Keďže jej príjmy presahujú stanovenú hranicu, daňovník si nemôže uplatniť nezdaniteľnú časť základu dane na manželku.

Nezdaniteľná časť základu dane vo forme príspevkov na doplnkové dôchodkové sporenie

Nezdaniteľnú časť základu dane v sume príspevkov na doplnkové dôchodkové sporenie (III. pilier) a na doplnkové dôchodkové sporenie v zahraničí rovnakého alebo porovnateľného druhu si môže daňovník uplatniť iba zo základu dane aktívnych príjmov, teda z príjmov zo závislej činnosti, z príjmov z podnikania alebo z inej samostatnej zárobkovej činnosti.

Pre uplatnenie tejto nezdaniteľnej časti musí daňovník spĺňať nasledovné podmienky:

- príspevky na doplnkové dôchodkové sporenie zaplatil na základe účastníckej zmluvy uzatvorenej po 31.12.2013 alebo na základe zmeny účastníckej zmluvy, ktorej súčasťou je zrušenie dávkového plánu,

- súčasne nemá uzatvorenú inú účastnícku zmluvu podľa zákona o doplnkovom dôchodkovom sporení uzatvorenú do 31. decembra 2013, ktorej súčasťou je dávkový plán,

- preukázať zaplatenie príspevku dokladom, ktorý vystaví doplnková dôchodková sporiteľňa.

tags: #invalidny #dochodok #a #uplatnenie #nezdanitelneho #zakldu