Nepriaznivý zdravotný stav človeka v pracovnom živote nepochybne znevýhodňuje. Aby sa toto znevýhodnenie vyvážilo, je zamestnávanie osôb so zdravotným postihnutím rôzne podporované. Pri uplatňovaní práv v pracovných vzťahoch je potrebné pamätať na určitý zmätok v pojmoch.

Kto je občan so zdravotným postihnutím v pracovnom práve?

Za občana so zdravotným postihnutím je v pracovnom práve považovaný človek, ktorý bol uznaný za invalidného rozhodnutím Sociálnej poisťovne, t. j. jeho ochorenie spôsobuje pokles schopnosti vykonávať zárobkovú činnosť o viac ako 40%. Nie je to osoba s ťažkým zdravotným postihnutím (ktorá má preukaz osoby s ŤZP) podľa rozhodnutia úradu práce, sociálnych vecí a rodiny. Samozrejme, aj osoba s ŤZP môže byť zároveň aj uznaná za invalidnú, nemusí to tak ale byť vždy.

Môžu poberatelia invalidného dôchodku pracovať alebo podnikať?

Poberatelia invalidného dôchodku môžu byť zamestnaní alebo podnikať bez akéhokoľvek obmedzenia. Neprídu o invalidný dôchodok, ani im nebude krátený. Pri hľadaní a udržaní zamestnania majú zdravotne postihnutým pomáhať aj špeciálne agentúry podporovaného zamestnávania. Občan so zdravotným postihnutím patrí medzi znevýhodnených uchádzačov o zamestnanie.

Voľné pracovné ponuky na portáli ISTP

Povinnosti a výhody pre zamestnávateľov

Každý zamestnávateľ, ktorý má viac ako dvadsať zamestnancov, je povinný zamestnávať zdravotne postihnutých, a to v počte 3,2 % z celkového počtu zamestnancov. Plne invalidný zamestnanec (s poklesom schopnosti vykonávať zárobkovú činnosť o viac ako 70%), sa počíta za troch. Ak zamestnávateľ túto povinnosť nesplní, musí raz ročne zaplatiť Úradu práce, sociálnych vecí a rodiny určitú sumu peňazí za každého človeka, ktorý mu chýba do splnenia „limitu“. Zamestnávať zdravotne postihnutých je pre zamestnávateľa aj výhodné.

Odvody do zdravotnej poisťovne

Sadzba preddavkov do zdravotnej poisťovne je oproti zdravému zamestnancovi v polovičnej výške, to je 5 % za zamestnávateľa a 2 % za zamestnanca. Nižšie odvody sa vzťahujú nielen na invalidného zamestnanca, ale aj na zamestnanca, ktorý bol uznaný za osobu s ŤZP. Osoba, ktorá je poberateľom plného invalidného dôchodku (pri poklese schopnosti vykonávať zárobkovú činnosť nad 70%), neplatí poistné na poistenie v nezamestnanosti.

Od 1. januára 2025 sa mení minimálna výška preddavku na zdravotné poistenie pre SZČO a samoplatiteľov:

- 107,25 eur pre osoby bez zdravotného postihnutia,

- 53,62 eur pre osoby so zdravotným postihnutím.

Preddavok na poistné za január 2025 v novej výške je potrebné uhradiť najneskôr do 8. februára 2025. Ak ste SZČO a máte vykonané ročné zúčtovanie za rok 2023, informáciu o novej výške ste už obdržali v jeho výsledku.

Chránená dielňa a chránené pracovisko

Zamestnávateľ môže požiadať úrad práce, sociálnych vecí a rodiny o príspevok na zriadenie chránenej dielne a chráneného pracoviska, aj o príspevok na úhradu ich prevádzkových nákladov a na úhradu nákladov na dopravu zamestnancov.

Čo je chránená dielňa?

Chránená dielňa je pracovisko, ktoré spĺňa dve podmienky - sú tam zriadené aspoň dve pracovné miesta pre ľudí so zdravotným postihnutím a zdravotne postihnutí predstavujú aspoň polovicu z celkového počtu zamestnancov. Pre poskytnutie príspevku na zriadenie chránenej dielne je ešte potrebné, aby zdravotne postihnutí zamestnanci boli predtým aspoň mesiac vedení v evidencii nezamestnaných.

Chránené pracovisko

Chránené pracovisko je pracovné miesto pre jednu osobu so zdravotným postihnutím, napríklad aj pracovisko, na ktorom osoba so zdravotným postihnutím prevádzkuje samostatnú zárobkovú činnosť. Chránené pracovisko môže byť zriadené aj v domácnosti osoby so zdravotným postihnutím. Miesto v chránenej dielni alebo na chránenom pracovisku, na ktoré sa poskytol príspevok, musí existovať najmenej dva roky. Maximálna výška príspevku na jedno zriadené pracovné miesto v chránenej dielni alebo pracovisku sa líši podľa miery nezamestnanosti na danom mieste.

Voľné pracovné ponuky na portáli ISTP

Po vytvorení chránenej dielne, resp. pracoviska je možné požiadať úrad práce o príspevok na úhradu prevádzkových nákladov chránenej dielne alebo chráneného pracoviska a na úhradu nákladov na dopravu zamestnancov. Prevádzkovými nákladmi sú napr. nájomné, platby za energie, mzdy a odvody zamestnancov so zdravotným postihnutím.

Zamestnávateľ, ktorý nemá priznané postavenie chránenej dielne, no ľudia so zdravotným postihnutím tvoria viac ako štvrtinu jeho zamestnancov, môže požiadať úrad práce o príspevok na udržanie občana so zdravotným postihnutím v zamestnaní. Príspevok sa poskytuje zamestnávateľovi na úhradu preddavku na poistné na povinné verejné zdravotné poistenie, poistného na sociálne poistenie a povinných príspevkov na starobné dôchodkové sporenie platených zamestnávateľom mesačne zo mzdy zamestnanca - občana so zdravotným postihnutím. Príspevok sa poskytuje štvrťročne na pracovníka, ktorý pracuje najmenej polovicu týždenného pracovného času.

Pomoc v práci: Pracovný asistent

Pracovný asistent je človek, ktorý poskytuje zamestnancovi so zdravotným postihnutím pomoc pri vykonávaní pracovných úloh a osobných potrieb počas pracovného času. Na pracovného asistenta má nárok aj samostatne zárobkovo činná osoba so zdravotným postihnutím. Pracovný asistent nemusí spĺňať nijaké osobitné predpoklady, stačí ak má 18 rokov a je spôsobilý na právne úkony. Pracovný asistent je u zamestnávateľa zamestnaný, SZČO uzatvára s pracovným asistentom zmluvu o poskytovaní pomoci pri prevádzkovaní alebo vykonávaní samostatnej zárobkovej činnosti. Presnú náplň práce asistenta zákon nezakotvuje, môže teda plniť akékoľvek úlohy, ktorými pomáha zdravotne postihnutému počas pracovnej doby.

Nezdaniteľná časť základu dane

Poberatelia invalidných dôchodkov majú nárok na uplatnenie nezdaniteľnej časti na daňovníka v štandardnej výške.

Podľa § 11 ods. 6 zákona ak daňovník je poberateľom starobného dôchodku alebo predčasného starobného dôchodku zo sociálneho poistenia (I. pilier), vyrovnávacieho príspevku, dôchodku zo starobného dôchodkového sporenia (II. pilier) alebo dôchodku zo zahraničného povinného poistenia rovnakého druhu alebo výsluhového dôchodku alebo obdobného dôchodku zo zahraničia a uvedený dôchodok poberal k 1.1. príslušného roka alebo mu bol spätne priznaný k 1.1. poberateľov starobných dôchodkov, predčasných starobných dôchodkov alebo výsluhových dôchodkov, ak im uvedený dôchodok bol priznaný po 1.1. suma starobného dôchodku, predčasného starobného dôchodku alebo výsluhového dôchodku vyplateného v čase medzi 1.1. až 31.12. v prípade poberania tzv. minimálneho dôchodku (zaviedol sa od 1.1.).

Príklad: Uplatnenie nezdaniteľnej časti na daňovníka

Zamestnanec dosiahne za rok 2019 základ dane (príjmy mínus odvody zamestnanca) vo výške 10000 eur. ... a to vždy v sume „za celý rok“, aj keď pracovali alebo podnikali len časť roka. Inak povedané, výška nezdaniteľnej časti na daňovníka nezávisí od toho, či daňovník dosahoval príjmy počas celého roka alebo len v niektorom mesiaci alebo mesiacoch. Študent, ktorý pracoval len v lete a zarobil si 1000 eur, neplatí žiadnu daň, pretože si pri výpočte dane od základu dane odpočítava celú sumu nezdaniteľnej časti (za rok 2019 sumu 3937,35 eura).

Študentka VŠ pracovala počas roka 2019 spolu 3 mesiace na dohodu o brigádnickej práci študentov. Za túto dobu si zarobila spolu 2100 eur a zamestnávateľ jej z príjmov strhol preddavky na daň v celkovej výške 160 eur. Zamestnávateľ na jej žiadosť po skončení roka 2019 vykoná ročné zúčtovanie. V ročnom zúčtovaní sa uplatní nezdaniteľná časť na daňovníka v plnej výške 3937,35 eura.

Kedy stráca dôchodca nárok na nezdaniteľnú časť?

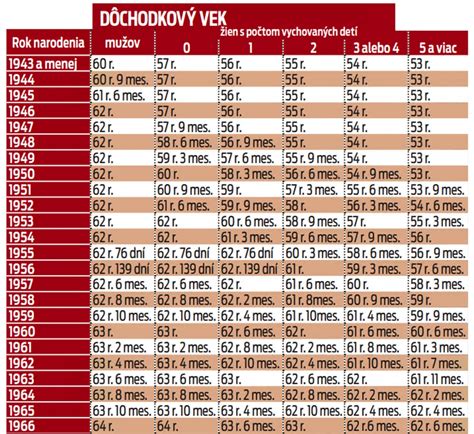

Ako je uvedené vyššie, nezdaniteľnú časť na daňovníka si nemôžu uplatniť daňovníci, ktorí sú poberateľmi starobných dôchodkov, vyrovnávacieho príspevku, predčasných starobných dôchodkov, výsluhových dôchodkov alebo porovnateľných dôchodkov zo zahraničia, ak im bol dôchodok priznaný k 1.1. príslušného roka alebo ešte skôr. Pre ľudí, ktorí sa blížia k dôchodkovému veku, respektíve uvažujú o predčasnom dôchodku, to znamená - ak je to možné - aby nežiadali o dôchodok krátko pred koncom roka, respektíve k 1.1., ale aby so žiadosťou o dôchodok počkali do 2.1.

Pani Elena dosiahla dôchodkový vek 4. decembra 2019. K tomuto dňu mohla požiadať o starobný dôchodok. Pani Elena ešte pracuje a vie, že ak by o dôchodok požiadala pred 2. januárom, stratila by nárok na nezdaniteľnú časť za celý rok 2019. Preto pani Elena požiadala o starobný dôchodok až k 2. januáru 2020.

Invalidný dôchodok po dosiahnutí dôchodkového veku

Ak poberateľ invalidného dôchodku dosiahne dôchodkový vek, má právo požiadať v Sociálnej poisťovni o priznanie starobného dôchodku. Toto právo však nemusí využiť - ak tak neurobí a aj po dosiahnutí dôchodkového veku naďalej poberá invalidný dôchodok, má naďalej právo na uplatnenie nezdaniteľnej časti na daňovníka. Ak poberateľ invalidného dôchodku v Sociálnej poisťovni požiada o priznanie starobného dôchodku, tak podľa § 81 ods. 1 zákona č. 461/2003 Z. z. Tzv. minimálny dôchodok sa vypočíta a prizná rovnako poberateľovi starobného dôchodku i poberateľovi invalidného dôchodku vyplácaného po dovŕšení dôchodkového veku. Inými slovami, Sociálna poisťovňa rovnako zvýši nízky dôchodok na tzv. minimálny dôchodok.

Dodatočné daňové priznanie

Ak bol daňovníkovi spätne priznaný starobný dôchodok, predčasný starobný dôchodok prípadne výsluhový dôchodok k 1.1. príslušného roka alebo pred týmto dňom alebo k 1.1. predošlých rokov atď. a za príslušný rok (resp. predošlé roky a pod.) si uplatňoval nezdaniteľnú časť na daňovníka, musí podľa § 32 ods. 11 zákona podať za tieto zdaňovacie obdobia dodatočné daňové priznanie. Lehota je do konca kalendárneho mesiaca nasledujúceho po mesiaci, v ktorom mu bol dôchodok priznaný a zároveň v tejto lehote je splatný daňový nedoplatok.

Príklad: Povinnosť podať dodatočné daňové priznanie

Pán Eduard si u svojho zamestnávateľa za rok 2019 uplatnil nezdaniteľnú časť na daňovníka, pretože k 1.1.2019 nepoberal starobný dôchodok, ani predčasný starobný dôchodok, ani výsluhový dôchodok. Pánovi Eduardovi v apríli 2020 Sociálna poisťovňa priznala spätne starobný dôchodok k 1.10.2018. Podľa § 32 ods. 11 zákona je pán Eduard povinný podať dodatočné daňové priznanie za rok 2019 a to v lehote do konca nasledujúceho kalendárneho mesiaca, teda konkrétne do 31.5.2020. Súčasne v tejto lehote je povinný zaplatiť daňový nedoplatok.

Oznámenie invalidného dôchodku zamestnávateľovi

Dobrý deň, odpoveď na vami položenú otázku je áno, treba to oznámiť zamestnávateľovi. V zmysle ust. § 40 ods. 8 Zákonníka práce sa považujete za zamestnanca so zdravotným postihnutím. Zamestnávateľ, aj keby ste mu túto skutočnosť neoznámili, dozvedel by sa o tom a to pri platení odvodov na zdravotné a sociálne poistenie, čím by ste sa mohli vystaviť tomu, že s vami rozviaže pracovný pomer.

Neoznámením zamestnávateľovi o uvedenej skutočnosti poberania čiastkového invalidného dôchodku riskujete, že síce pracovný pomer zostane zachovaný, ale stratíte výhody, ktoré z postavenia zamestnanca so zdravotným postihnutím vyplývajú.

Odporúčame zamestnávateľovi uvedenú okolnosť poberania invalidného dôchodku oznámiť. Oznámením uvedenej skutočnosti zamestnávateľovi budete viacej chránená v zmysle ust. § 66 ods. 1 Zákonníka práce, ktoré hovorí, že „Zamestnancovi so zdravotným postihnutím môže dať zamestnávateľ výpoveď len s predchádzajúcim súhlasom príslušného úradu práce, sociálnych vecí a rodiny, inak je výpoveď neplatná. Tento súhlas sa nevyžaduje, ak ide o výpoveď dávanú zamestnancovi, ktorý dosiahol vek určený na nárok na starobný dôchodok, alebo z dôvodov ustanovených v § 63 ods. 1 písm. a).“

Voľné pracovné ponuky na portáli ISTP

Ochrana pred diskrimináciou

Skutočnosť, že ste invalidným občanom nemôže byť prekážkou toho, aby Vás zamestnávateľ neprijal do pracovného pomeru okrem prípadov ak osobitný zákon stanovuje podmienky na vznik pracovného pomeru aj zdravotnú spôsobilosť, ktorú by ste prípadne nemohli vykonávať napr. povolanie hasiča a pod. (nepíšete dôvod invalidity). Podľa ust. § 13 Zákonníka práce v pracovnoprávnych vzťahoch sa zakazuje diskriminácia zamestnancov z dôvodu pohlavia, manželského stavu a rodinného stavu, sexuálnej orientácie, rasy, farby pleti, jazyka, veku, nepriaznivého zdravotného stavu alebo zdravotného postihnutia.

Príspevok na samostatnú zárobkovú činnosť pre občanov so zdravotným postihnutím

Príspevok občanovi so zdravotným postihnutím so sťaženým prístupom na trh práce na samostatnú zárobkovú činnosť podľa § 57 zákona č. 5/2004 Z. z. je určený pre uchádzačov o zamestnanie, ktorí boli vedení v evidencii uchádzačov o zamestnanie najmenej 3 mesiace a ktorým úrad práce, sociálnych vecí a rodiny vydal rozhodnutie o priznaní postavenia chráneného pracoviska podľa § 55 zákona o službách zamestnanosti.

Žiadateľ, ktorý žiada o príspevok, musí splniť nasledovné podmienky:

- v období 12 mesiacov pred podaním žiadosti o príspevok nepozastavil, neprerušil ani neskončil prevádzkovanie alebo vykonávanie SZČ v zmysle § 57 ods. 1 zákona o službách zamestnanosti,

- o príspevok písomne požiada (resp. elektronicky),

- bude prevádzkovať alebo vykonávať SZČ ako samostatne zárobkovo činná osoba (ďalej len „SZČO“) podľa § 5 ods. 1 písm. b) zákona o službách zamestnanosti.

V prípade, ak žiadateľ v rámci výkonu SZČ na chránenom pracovisku nevytvára prevádzkareň, žiadosť o príspevok sa predkladá na úrad v územnom obvode miesta podnikania žiadateľa. Ak žiadateľ vytvára prevádzkareň (miesto podnikania nie je totožné s miestom výkonu prevádzkovania alebo vykonávania SZČ na chránenom pracovisku), žiadosť sa predkladá na úrad v územnom obvode miesta podnikania žiadateľa.

Účel a výška príspevku

Úrad môže poskytnúť príspevok na SZČ na chránenom pracovisku na čiastočnú úhradu nákladov súvisiacich so zriadením chráneného pracoviska, na ktorom bude OZP so sťaženým prístupom na trh práce, ktorý bol vedený v evidencii UoZ úradu prevádzkovať alebo vykonávať SZČ. Výška príspevku na SZČ od 1.1.2024 je stanovená nasledovne (podľa miery nezamestnanosti):

| Miera nezamestnanosti v okrese | Maximálna výška príspevku |

|---|---|

| do 5 % | 4 860,60 eur |

| nad 5 % do 10 % | 7 290,90 eur |

| nad 10 % | 9 721,20 eur |

Úrad poskytne najviac 60% výšky príspevku príjemcovi príspevku do 30 kalendárnych dní odo dňa vyradenia UoZ z evidencie UoZ podľa § 36 ods. 1 písm. b) zákona o službách zamestnanosti. Zvyšnú časť príspevku, t. j. najviac 40 % z výšky príspevku, úrad uhradí po predložení druhej písomnej správy o prevádzkovaní alebo vykonávaní SZČ a o čerpaní poskytnutého príspevku na chránenom pracovisku.

Príspevok sa neposkytuje UoZ, ktorý je občanom so ZP, ktorému bol poskytnutý príspevok podľa § 49 zákona o službách zamestnanosti, alebo príspevok na SZČ v rámci projektu alebo programu podľa § 54 zákona o službách zamestnanosti.