Na Slovensku má zníženú mieru schopnosti pracovať a poberá invalidný dôchodok viac ako 231-tisíc ľudí, pričom tento počet neustále narastá. Invalidita môže postihnúť kohokoľvek, a to aj v mladom veku. Mladý poisťovací maklér a finančný poradca Radek Bidmon bojoval s rakovinou semenníkov, keď ešte nemal ani 22 rokov. Polovicu roka strávil liečbou, ktorá sa našťastie skončila úspešne. Napriek tomu, že mu štát priznal plný invalidný dôchodok, dostal len 300 eur mesačne. Tento prípad ilustruje dôležitosť správneho nastavenia financií a poistenia pre živnostníkov, ktorí sa ocitnú v podobnej situácii.

Čo je invalidita a kedy vzniká nárok na invalidný dôchodok?

Človek sa stáva invalidný vtedy, ak pre dlhodobo nepriaznivý zdravotný stav má mieru poklesu schopnosti pracovať o viac ako 40 % v porovnaní so zdravou osobou. Pre získanie invalidného dôchodku je potrebné splniť tri podmienky súčasne. Za osobitne stanovených podmienok môže niekomu vzniknúť nárok aj vtedy, ak sa stal invalidným pred dovŕšením veku, v ktorom sa končí povinná školská dochádzka, alebo v období, v ktorom je nezaopatreným dieťaťom.

Výpočet invalidného dôchodku

Na určenie sumy invalidnej penzie sa k obdobiu dôchodkového poistenia, ktoré poistenec získal pred vznikom invalidity, pripočíta aj takzvané pripočítané obdobie. Ide o obdobia od vzniku nároku na invalidný dôchodok do dňa dovŕšenia dôchodkového veku. Invalidná penzia sa potom počíta približne rovnako ako starobný dôchodok. Napríklad, ak niekto platil odvody päť rokov a do dôchodkového veku mu zostáva ešte 35 rokov, celkovo sa bude do výpočtu brať 40 rokov dôchodkového poistenia. V prípade, že platil odvody z vymeriavacieho základu na úrovni priemernej mzdy, jeho osobný mzdový bod bude 1. Aktuálna dôchodková hodnota je v súčasnosti na úrovni 18,7434 eura. Invalidný dôchodok by bol v takomto prípade takmer 750 eur. Ak ide o poistenca, ktorého schopnosť vykonávať zárobkovú činnosť poklesla o viac ako 40 percent, ale o menej ako 70 percent, do výpočtu vstupuje ešte konkrétne percento poklesu.

Invalidný dôchodok z mladosti

Sociálny systém počíta aj s prípadmi, keď sa stane invalidným mladý človek, ktorý ešte nepracoval. Ide o takzvaný invalidný dôchodok z mladosti pre ľudí do 20 rokov veku. V týchto prípadoch sa namiesto priemerného osobného mzdového bodu použije osobný mzdový bod v hodnote 0,67. Keď mladému človeku do penzie zostáva napríklad zhruba 45 rokov a pokles schopnosti pracovať je nad 70 percent, jeho invalidný dôchodok by bol na úrovni zhruba 565 eur.

Živnosť a invalidný dôchodok: Aké sú možnosti a povinnosti?

Na invalidnej penzii si môžete privyrábať, či už ako živnostník, na dohodu alebo v hlavnom pracovnom pomere. Musíte byť však na prácu spôsobilý. Invalidný dôchodok vás neobmedzuje v zárobku, rovnako nie je obmedzená ani výška príjmu, ktorý môžete dostať. Ako poberateľ invalidného dôchodku môžete teda vykonávať zárobkovú činnosť v zamestnaneckom pomere alebo aj ako samostatne zárobkovo činná osoba (SZČO). Pokiaľ ste ako invalidný dôchodca dosiahli dôchodkový vek, môžete požiadať o starobný dôchodok a popri jeho poberaní aj pracovať. Ak po istom čase pracovať prestanete, môžete opäť požiadať o zvýšenie penzie.

Odvody pre invalidných živnostníkov

Ak ste invalidný dôchodca a zároveň živnostník, musíte aj naďalej platiť odvody. Do Sociálnej poisťovne platíte podľa finančného experta Jaroslava Čačku z portálu Ekonomickeslužby.eu odvody v plnej výške. Minimálna výška odvodov v tomto roku je 133,42 eur alebo podľa daňového priznania za rok 2013, ak ste mali vymeriavacie základy vyššie ako z minimálnych sadzieb. Do zdravotnej poisťovne môžete ako invalidný penzista platiť nižšie preddavky ako z minima. Tie vám vypočítajú na pobočke zdravotnej poisťovne podľa vymeriavacieho základu za rok 2013. Teda namiesto 14 % preddavkov na zdravotné poistenie budete platiť len polovičné preddavky. V konečnom dôsledku, čiastkový základ dane z podnikania za rok 2013 je potrebné zvýšiť o zaplatené poistné na zdravotné aj sociálne poistenie a túto sumu vydeliť koeficientom 1,486.

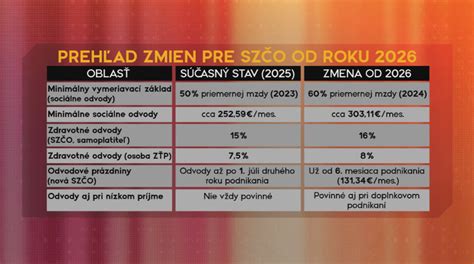

Odvody do sociálnej poisťovne na začiatku podnikania (platí od 1.1.2026)

Zmeny v odvodoch od 1. januára 2026

Od začiatku roka 2026 čakajú samostatne zárobkovo činné osoby (SZČO) výrazné zmeny v oblasti sociálneho poistenia. Novinky sa dotknú všetkých SZČO. Nová definícia SZČO znamená, že od 1. januára 2026 už nebude postavenie SZČO viazané na dosahovanie príjmov z podnikania a z inej samostatnej zárobkovej činnosti v rozhodujúcom období. Za SZČO sa bude považovať fyzická osoba, ktorá dovŕšila 18 rokov a spĺňa ďalšie podmienky. Percento odvodu do zdravotnej poisťovne zdravotne postihnutej SZČO sa od 1.1.2026 mení na 8 %. Minimálny vymeriavací základ na zdravotné poistenie od 1.1.2026 bude 762 EUR a minimálna výška odvodu (preddavku) je 121,92 € (v prípade SZČO so zdravotným postihnutím je to suma vo výške 60,96 €). Znížená sadzba poistného pre osoby so zdravotným postihnutím sa pritom uplatní v kalendárnom mesiaci, v ktorom bola táto osoba považovaná za osobu so zdravotným postihnutím aspoň jeden deň.

Tu je tabuľka porovnávajúca odvody pre SZČO pred a po zmene v roku 2026:

| Druh odvodu | Do 31.12.2025 | Od 1.1.2026 (SZČO bez ZP) | Od 1.1.2026 (SZČO so ZP) |

|---|---|---|---|

| Minimálny vymeriavací základ (ZD) | Podľa aktuálneho stavu | Min. 762 EUR | Min. 762 EUR |

| Minimálny preddavok ZP | 14 % ZD | 121,92 € | 60,96 € |

| Percento odvodu ZP (pri ZP) | 7 % ZD | 14 % ZD | 8 % ZD |

Úľavy a príspevky pre zdravotne postihnutých podnikateľov

Aj ľudia so zdravotným obmedzením majú pri podnikaní rovnaké práva ako všetci ostatní. Nakoľko majú však svoju situáciu sťaženú svojím zdravotným stavom, existujú pre nich určité zákonom ustanovené úľavy. Na to, aby bola samostatne zárobkovo činná osoba (SZČO) so zdravotným postihnutím uznaná za osobu so zdravotným postihnutím, ktorá si môže uplatniť zákonné zvýhodnenia, potrebuje rozhodnutie od Sociálnej poisťovne o poklese schopnosti vykonávať činnosť a miere zníženej pracovnej schopnosti. Osoby so zdravotným postihnutím majú tak isto ako ostatné samostatne zárobkovo činné osoby od prvého dňa získania oprávnenia na vykonávanie podnikateľskej činnosti povinnosť sa registrovať v zdravotnej poisťovni.

Príspevok na samostatnú zárobkovú činnosť na chránenom pracovisku

Úrad môže poskytnúť príspevok na SZČ na chránenom pracovisku na čiastočnú úhradu nákladov súvisiacich so zriadením chráneného pracoviska, na ktorom bude OZP so sťaženým prístupom na trh práce, ktorý bol vedený v evidencii UoZ úradu prevádzkovať alebo vykonávať SZČ. Súčasťou žiadosti o príspevok sú povinné prílohy, t. j. Podnikateľský zámer spolu s kalkuláciou nákladov, ktoré sú podkladom na posúdenie Komisiou vytvorenou Výborom pre otázky zamestnanosti príslušného úradu. Na základe kladného stanoviska komisie úradu a odporúčania Výboru pre otázky zamestnanosti príslušného úradu, po splnení všetkých zákonom stanovených predpokladov, úrad uzatvorí s UoZ dohodu o poskytnutí príspevku OZP so sťaženým prístupom na trh práce na SZČ. Príspevok sa poskytuje na čiastočnú úhradu nákladov súvisiacich so zriadením chráneného pracoviska, ktoré sú uvedené v podnikateľskom zámere a musí byť použitý v období odo dňa nadobudnutia právoplatnosti rozhodnutia o priznaní postavenia chráneného pracoviska vydaného žiadateľovi do ukončenia záväzku dvojročného prevádzkovania alebo vykonávania podporenej SZČ na chránenom pracovisku. Úrad poskytne najviac 60% výšky príspevku príjemcovi do 30 kalendárnych dní odo dňa vyradenia UoZ z evidencie. Zvyšnú časť príspevku, t. j. 40%, po uplynutí 12 mesiacov prevádzkovania alebo vykonávania SZČ na chránenom pracovisku. Za každý rok prevádzkovania alebo vykonávania SZČ, počas dvojročného obdobia nepretržitého prevádzkovania SZČ, predkladá príjemca príspevku písomnú správu o prevádzkovaní alebo vykonávaní SZČ a o čerpaní poskytnutého príspevku na chránenom pracovisku. Príspevok sa neposkytuje UoZ, ktorý je občanom so ZP, ktorému bol poskytnutý príspevok podľa § 49 zákona o službách zamestnanosti, alebo príspevok na SZČ v rámci projektu alebo programu podľa § 54 zákona o službách zamestnanosti.

Životné poistenie a komerčné pripoistenie invalidity pre živnostníkov

Bez toho, aby aj počas choroby živnostníci naďalej poskytovali služby či predávali tovar, strácajú svoj pravidelný príjem. Majú síce nárok na dávku počas práceneschopnosti, ale keďže väčšina z nich platí len minimálne odvody, sú aj dávky nízke. To isté platí aj pri výpočte invalidného dôchodku. Tento výpadok môže nahradiť práve životná poistka, ktorá kryje aj invaliditu. Komerčné poistenie invalidity by malo podľa senior analytika zo spoločnosti Brokeria Ivana Kahanca v optimálnom prípade pokryť aspoň 60 až 70 percent výdavkov klienta. Živnostník Radek Bidmon z príkladu na začiatku článku mal vzhľadom na svoj vek nastavené závažné ochorenie v nižších desiatkach tisíc, všetky stupne invalidity na sumu rádovo vyšších desiatok tisíc eur. Neskôr povedal, že spätne by si nastavil ešte vyššie limity, pretože je živnostník. Ľudia podľa neho robia najväčšiu chybu v tom, že sa pri uzavretí životného poistenia nezameriavajú na vážne riziká a nezohľadňujú to, či je niekto od ich príjmu existenčne závislý. On sám si uzatvoril životné poistenie len niekoľko mesiacov predtým, ako sa objavili prvé zdravotné ťažkosti, a to mu umožnilo financovať aj liečbu.

Nastavenie poistnej sumy a formy výplaty

Pri nastavení poistky živnostníka je rozhodujúce, v akej výške platí odvody a koľko rokov dôchodkového poistenia má už za sebou. Zároveň závisí aj od druhu vykonávanej živnosti, nakoľko pri určitých typoch povolania sa môže ešte klient vrátiť do pracovného procesu a pri niektorých to už bohužiaľ nebude možné a vtedy je potreba zabezpečenia vyššia. Invalidita sa v rámci životnej poistky uzatvára ako pripoistenie, z ktorého by mal človek dostať peniaze už v prípade, že sa jeho schopnosť pracovať zníži o 40 percent. Väčšina prípadov invalidity sa totiž na Slovensku pohybuje v rozmedzí od 40 do 70 percent. Zároveň by mala poistka kryť aj invaliditu z choroby, pretože aj väčšinu priznaných invalidných dôchodkov tvoria také, ktoré spôsobila choroba. Okrem toho si musí živnostník správne nastaviť výšku poistnej sumy. Prostriedky z poistného plnenia by mali stačiť na zaplatenie bývania, liekov či splátky úverov. Dôležitá je aj dohoda o forme výplaty poistného plnenia. „Pre väčšinu prípadov je lepšie, aby klient dostal jednorazovo vyplatenú sumu ako pravidelnú rentu. Nevýhodou renty je totiž to, že ak by sa klientov stav po nejakom čase zlepšil a už by nebol invalidným, poisťovňa by mu ju prestala vyplácať. Ak je v zmluve možnosť indexácie poistnej sumy, odporúčame ju využiť, pretože zvyšuje poistnú sumu bez nutnosti opätovného posudzovania zdravotného stavu a pomáha dorovnávať infláciu,“ tvrdí I. Kahanec zo spoločnosti Brokeria. Napríklad živnostník s mesačnými výdavkami 1 000 eur a minimálnymi odvodmi by mohol pri invalidite na úrovni 50 percent dostávať od štátu mesačne asi 300 eur. Preto je potrebné, aby poistná suma bola dostatočne vysoká na dorovnanie rozdielu medzi výdavkami a príjmom od štátu. Napríklad živnostník s výdavkami 1 000 eur a minimálnymi odvodmi do Sociálnej poisťovne by potreboval jednorazovú výplatu z tohto pripoistenia na úrovni 90 až 100-tisíc eur.