Odchod do dôchodku je životným míľnikom a sprevádza ho celá škála pocitov od radosti až po obavy z poklesu životnej úrovne. Vďaka pokroku v medicíne a rastu životnej úrovne sa v priemere dožívame vyššieho veku ako naši starí rodičia. To, že sa dožívame vyššieho veku je nepochybne priaznivým trendom, no prináša aj špecifické riziká. Populácia starne, rodí sa menej detí a do systému tak vstupuje menej pracujúcich, čo predstavuje záťaž pre štátny dôchodkový systém. Preto je vytvorenie dostatočnej finančnej rezervy základným predpokladom udržania si životného komfortu aj po skončení aktívnej ekonomickej činnosti.

Slovenský dôchodkový systém

Dôchodkový systém je kľúčovým prvkom sociálneho zabezpečenia obyvateľstva. Stanovenie veku, keď sa odchádza do dôchodku, je výsledkom celospoločenskej dohody. Základné parametre tejto dohody vychádzajú zo sociálnych tradícií našej krajiny, ekonomických možností dôchodkového systému, hospodárskych a finančných možností redistribúcie medzi generáciami a v neposlednom rade aj z potrieb národného hospodárstva. Proces starnutia populácie a jeho sprievodné javy výrazným spôsobom menia jednotlivé parametre a vynucujú si tak zmenu uzatvorenej celospoločenskej dohody. Ide o veľmi citlivý proces.

Prvý pilier: Základ štátneho dôchodku

Hlavnou časťou dôchodkového systému Slovenskej republiky je povinné dôchodkové poistenie I. pilier, financované priebežne a upravené zákonom. Princípom tohto systému je medzigeneračná a sociálna solidarita. Systém dôchodkového poistenia generuje najväčšiu časť dôchodkových dávok. Preto je a bude najdôležitejšou časťou dôchodkového systému. Práve priebežné financovanie je najviac citlivé na pomer medzi pracujúcimi a príjemcami dávok. Spoliehať sa výlučne na dôchodok od štátu z prvého piliera nemusí byť najrozumnejšie riešenie, pretože vaše odvody idú priamo na výplatu súčasných dôchodcov. Keď odídete do dôchodku, váš príjem bude závisieť od odvodov pracujúcej generácie. Nevýhodou prvého piliera je, že starnutie populácie môže spôsobiť, že budúce dôchodky budú nižšie.

3 pilier. Ako si vybrať doplnkové dôchodkové sporenie ako tretí pilier dôchodkového sporenia

Druhý pilier: Starobné dôchodkové sporenie

Ďalšou zložkou dôchodkového systému je starobné dôchodkové sporenie II. pilier. Ide o „kvázi“ povinný systém. Účasť v druhom pilieri je síce dobrovoľná, ale vstupom doň sa stáva povinnou. Podstatou starobného dôchodkového sporenia je presmerovanie časti odvodov Sociálnej poisťovni na osobný účet sporiteľa alebo sporiteľky vo vybranom dôchodkovom fonde. Sporiteľ si na osobný účet odvádza časť prostriedkov povinného sociálneho poistenia. Od typu vybraného fondu potom závisí, ako budú tieto prostriedky zhodnocované.

Automatický vstup do druhého piliera platí pri vstupe na trh práce, pričom do dvoch rokov sa sporiteľ môže rozhodnúť o zotrvaní. Pre osoby mladšie ako 40 rokov je vstup do druhého piliera dobrovoľný. Výhodou zavedenia druhého, kapitalizačného piliera je zmena spôsobu financovania dôchodkov. Prostriedky odvedené na osobné účty sporiteľov sa nepoužívajú na výplatu dávok existujúcich dôchodcov, ale sú adresne určené na dôchodok konkrétneho sporiteľa, či sporiteľky. Zvyšuje sa tak odolnosť dôchodkového systému voči negatívnemu pôsobeniu demografického vývoja.

Hlavné výhody druhého piliera:

- Vaše peniaze sa investujú - zhodnocujú sa na finančných trhoch, vďaka čomu máte možnosť dosiahnuť lepší výnos ako v čisto štátnom dôchodkovom systéme.

- Dedenie úspor - ak si nestihnete dôchodok užiť, vaše nasporené peniaze môžu zdediť vaši blízki.

- Možnosť voľby stratégie - môžete si vybrať investičnú stratégiu podľa vlastného rizikového profilu (napr. indexové fondy s vyšším výnosom v dlhodobom horizonte).

Tretí pilier: Doplnkové dôchodkové sporenie

Doplnkovú časť dôchodkového systému tvorí doplnkové dôchodkové sporenie III. pilier. Na rozdiel od prvých dvoch ide o dobrovoľný štátom podporovaný systém postavený na účasti zamestnanca a prípadnom príspevku jeho zamestnávateľa. Štát tým prenáša časť zodpovednosti za životnú úroveň počas poberania dôchodku na svojich občanov. Doplnkové dôchodkové sporenie, ktoré poznáme aj ako 3. pilier, tretí pilier alebo DDS je dobrovoľná forma sporenia a investovania. Účelom tretieho piliera je umožniť účastníkovi získať ďalší zdroj príjmu v starobe. Tretí pilier sa riadi zákonom č. 650 Z. z. o doplnkovom dôchodkovom sporení. Tretí pilier je sporenie spojené s investovaním.

Zriadením tretieho piliera si otvoríte účet v dôchodkovej správcovskej spoločnosti. Na tento účet budete vy a/alebo váš zamestnávateľ posielať príspevky. Po tom, ako sú príspevky pripísané na váš účet, sú následne zainvestované do podielového fondu. Stávate sa tak vlastníkom podielových jednotiek fondu. Príspevky účastníka sú akumulované na jeho osobnom účte spolu s príspevkami jeho zamestnávateľa. Príspevky účastníka aj zamestnávateľa sú nad rámec základného dôchodkového poistenia aj sporenia. Prostriedky na osobnom účte sú majetkom účastníka a môžu byť predmetom dedenia.

Tretí pilier je dobrovoľný, vstúpiť doň môže každý občan od veku 18 rokov kedykoľvek počas aktívneho pôsobenia na trhu práce. Čím skôr si začnete sporiť, tým lepšie. Vplyv dĺžky sporenia na dôchodok z tretieho piliera je veľmi výrazný!

Výhody a nevýhody tretieho piliera

Hlavné výhody tretieho piliera:

- Hlavnou výhodou tretieho piliera je príspevok zamestnávateľa. Každý zamestnávateľ má možnosť vybrať si spôsob, akým bude zamestnancom prispievať.

- Druhou výhodou tretieho piliera je daňová úľava. Daňová úľava je možnosť zníženia daňového základu účastníka o najviac 180 € za rok. Ak si sporíte aspoň 15 € mesačne, na konci zdaňovacieho obdobia preukážete tieto príspevky výpisom, ktorý vám DDS-ka pošle. Vaša mzdárka alebo účtovníčka vám následne zníži daňový základ o 180 € a ušetrí vám tak 34,20 €.

- Dobrovoľnosť a flexibilita - môžete si sami určovať výšku príspevkov a meniť ich podľa svojej finančnej situácie.

Za hlavné nevýhody tretieho piliera považujem:

- Vysoký poplatok za správu. Ten je vo výške 1,00 % p. a. a je rovnaký vo všetkých DDS.

- Obmedzený výber fondov. Každá DDS-ka má približne 3 - 4 fondy, ktoré sa delia podľa miery rizika na konzervatívne, vyvážené, rastové, akciové a indexové.

- Nízka likvidita. K vašim peniazom sa viete dostať iba raz za 10 rokov (výber príspevkov účastníka) alebo až v dôchodkovom veku.

Oplatí sa tretí pilier?

Nie, ak vám zamestnávateľ neprispieva. Nevýhody, ktoré som spomenul vyššie, prevyšujú výhody. Ak vám teda zamestnávateľ prispeje zaujímavou čiastkou, tretí pilier si zriaďte. Ideálne je ale prispievať čo najmenej, napríklad 15 € mesačne aby ste získali aj daňovú úľavu v plnej výške. Všetky peniaze navyše investujte cez lepšie a hlavne lacnejšie produkty kapitálového trhu.

Doplnkové dôchodkové spoločnosti na Slovensku

Na slovenskom trhu pôsobia štyri doplnkové dôchodkové spoločnosti (DDS). Sú to - UNIQA d.d.s., a.s.; DDS Tatra banky d.d.s., a.s; NN Tatry-Sympatia, d.d.s., a.s. a STABILITA, d.d.s., a.s. Doplnkové dôchodkové spoločnosti vytvárajú a spravujú doplnkové dôchodkové fondy. Každý dôchodkový fond musí mať Štatút dôchodkového fondu a Informačný prospekt. V týchto dokumentoch sú popísané všetky dôležité informácie - ako investičná stratégia fondu, pomer aktív vo fonde a poplatky. Majetok v doplnkovom dôchodkovom fonde nie je súčasťou majetku DDS.

Základnou otázkou pri výbere spoločnosti, ktorá poskytuje DDS je otázka správy resp. formy, akou chcete, aby bolo vaše portfólio riadené:

- Aktívna správa - portfólio manažér aktívne riadi vašu investíciu, nakupuje rôzne aktíva a prispôsobuje sa situácii na trhu. Jeho úlohou je buď dosiahnuť vyššie zhodnotenie ako je trhový priemer, alebo nižšiu rizikovosť.

- Pasívna správa - pri pasívnej správe sa portfólio nastaví jednorazovo na začiatku investovania a spravidla sa počas celej doby kopíruje určitý akciový index alebo, v prípade viacerých fondov - viaceré indexy. Takto to robia v UNIQA, NN a v STABILITA.

Výberu fondu by mala predchádzať aspoň skrátená analýza vašej finančnej situácie, zloženia vášho majetku a tiež tolerancie k riziku. Vo všeobecnosti a z praxe ale viem, že pre 90 % klientov je indexový fond vhodný.

3 pilier. Ako si vybrať doplnkové dôchodkové sporenie ako tretí pilier dôchodkového sporenia

Kombinácia pilierov pre stabilnejšiu budúcnosť

Prvý a druhý pilier spoločne tvoria základný dôchodkový systém. Z pohľadu výšky dávky (miery náhrady) má základný dôchodkový systém poskytnúť dôchodcom dávky vo výške umožňujúcej primeranú životnú úroveň. Doplnkovú časť dôchodkového systému tvorí doplnkové dôchodkové sporenie III. pilier.

Keď si zabezpečíte druhý aj tretí pilier, vytvárate si diverzifikovaný dôchodkový príjem. Prvý pilier (štátny dôchodok) je neistý, pretože závisí od demografie a ekonomiky krajiny. Druhý a tretí pilier vám umožňujú mať dôchodok viac pod kontrolou a získavať výhody, ktoré štátna penzia z prvého piliera neponúka. Ich kombináciou získate viac peňazí na dôchodok, lepšie zhodnotenie úspor a finančnú istotu v starobe.

Invalidný dôchodca a tretí pilier: Novela zákona

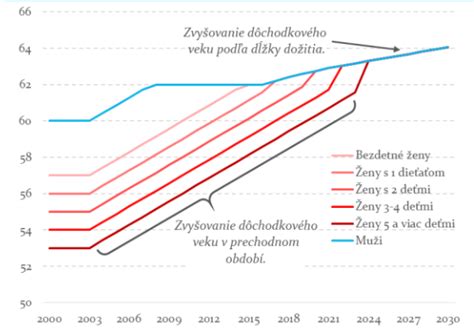

Pre ľudí narodených v roku 1967 a neskôr je dôchodkový vek naviazaný na strednú dĺžku života. To znamená, že sa dôchodkový vek bude meniť podľa toho, ako sa zvyšuje dĺžka života obyvateľstva na Slovensku. Pôvodný dôchodkový strop (64 rokov) bol zrušený. Dôchodkový vek ľudí narodených od r. 1967 ustanoví Ministerstvo práce, sociálnych vecí a rodiny Slovenskej republiky všeobecne záväzným právnym predpisom. Dôvodom, prečo sa dôchodkový vek na Slovensku naviazal na strednú dĺžku života, je snaha o zabezpečenie dlhodobej finančnej udržateľnosti dôchodkového systému. Čiastočne odlišná je situácia v prípade zamestnancov vykonávajúcich rizikové práce v kategórii III.

Novela zákona o DDS prináša dôležité zmeny aj pre invalidných dôchodcov:

- Mená sa jedna z podmienok určujúcich nárok účastníka na vyplácanie doplnkového starobného dôchodku, ktorou bolo dovŕšenie veku 62 rokov. Účastník má nárok na vyplácanie doplnkového starobného dôchodku, ak mu vznikol nárok na výplatu starobného alebo predčasného starobného dôchodku (zostáva nezmenené) alebo ak dovŕšil vek potrebný na nárok na starobný dôchodok (nové znenie podmienky). Veková hranica (= dôchodkový vek) je každoročne stanovená opatrením Ministerstva práce, sociálnych vecí a rodiny SR, ktoré vydáva ministerstvo vždy do konca októbra kalendárneho roka, ktorý päť rokov predchádza príslušnému kalendárnemu roku.

- Podľa nového znenia zákona o DDS bude mať nárok na jednorazové vyrovnanie osoba v prípade invalidity z dôvodu poklesu schopnosti vykonávať zárobkovú činnosť o viac ako 70%, ak táto skutočnosť nastala po uzatvorení účastníckej zmluvy. Nárok teda bude mať aj osoba, ktorej (ešte) nebol priznaný invalidný dôchodok (čo bolo podľa súčasného zákona podmienkou na vznik nároku), ale miera jej poklesu schopnosti vykonávať zárobkovú činnosť je viac ako 70%.

Ďalšie zmeny a informácie

- Cezhraničný prevod majetku: Zavádza sa možnosť a podmienky individuálneho prevodu majetku účastníka zo systému doplnkového dôchodkového sporenia do zamestnaneckej dôchodkovej spoločnosti v zahraničí a naopak. Cezhraničný prevod je možný len medzi zamestnaneckými dôchodkovými spoločnosťami registrovanými v databáze Európskeho orgánu dohľadu. Predpokladom vykonania individuálneho prevodu zo zamestnaneckej dôchodkovej spoločnosti v zahraničí do doplnkovej dôchodkovej spoločnosti v Slovenskej republike je teda súhlas s takýmto prevodom zo strany zamestnaneckej dôchodkovej spoločnosti, ktorá môže vyžadovať splnenie podmienok v súlade s právom jej domovského členského štátu.

- Zlúčenie účastníckych zmlúv: Novela zákona umožňuje na základe žiadosti účastníka zlúčiť jeho účastnícke zmluvy vedené v jednej doplnkovej dôchodkovej spoločnosti. Zlučovať je možné len účastnícke zmluvy, na základe ktorých sa ešte nevypláca dávka a zmluva je aktívna, t.j. len účastnícke zmluvy v sporiacej fáze a bez prebiehajúcej výplaty.

- Ročný výpis: Od tohto roka sa mení štruktúra a spôsob zasielania ročného výpisu, t. j. výpisu z osobného účtu a výkazu predpokladaných dôchodkových dávok účastníka, resp. výpisu z osobného účtu a výkazu dôchodkových dávok poberateľa dávky. Doplnková dôchodková spoločnosť je povinná zaslať ročný výpis účastníkovi, resp. sprístupniť ho prostredníctvom bezplatného pasívneho elektronického prístupu k osobnému účtu účastníka, resp. poberateľa dávky.

- Informácia o dávkach z DDS: Novela zákona zavádza nový dokument (informačnú povinnosť), ktorým je Informácia o dávkach z DDS. Obsahom informácie je: kedy a ako môže účastník požiadať o dávku, koľko má nasporené, aké dávky môže poberať pri jeho dávkovom pláne/pri zmluve s podmienkami zákona, všeobecný popis dávky a podmienky splnenia nároku.

Často kladené otázky o treťom pilieri

- Musím prispievať, keď mi prispieva aj zamestnávateľ? Nie, nemusíte.

- Čo sa stane, ak prestanem sporiť? Hrozia mi sankcie? Nie, ak prestanete sporiť nehrozia vám žiadne sankcie.

- Môžem mať viacero zmlúv v treťom pilieri? Počet zmlúv v DDS nie je obmedzený. Zamestnávateľ vám však bude posielať príspevok iba na jednu DDS zmluvu, ktorú si určíte.

- Oplatí sa prejsť zo starého dávkového plánu na nový? V prípade, ak si chcete zachovať výhody starého dávkového plánu - najmä likviditu a možnosť skoršieho výberu peňazí, tak nie. Na starom dávkovom pláne nedostávate daňovú úľavu.

- Ako sa vyplácajú poplatky za zhodnotenie majetku? Odplatu za zhodnotenie majetku v príspevkovom doplnkovom dôchodkovom fonde maximálne vo výške 10 % zo zhodnotenia.

- Môžem prestúpiť z jedného fondu do druhého? Áno, môžete prestúpiť z príspevkového doplnkového dôchodkového fondu do iného príspevkového doplnkového dôchodkového fondu spravovaného inou doplnkovou dôchodkovou spoločnosťou.

- Čo sa stane s mojimi peniazmi, ak rozviažem pracovný pomer? Po rozviazaní pracovného pomeru môžete pokračovať v sporení individuálne.

- Ako sa vypočítava výška dôchodku z tretieho piliera? Základom pre výpočet je hodnota dôchodkového účtu účastníka a zvolená doba vyplácania. Ak účastníkovi vznikol nárok na starobný dôchodok a hodnota jeho účtu je menšia ako dvojnásobok priemernej mesačnej mzdy v hospodárstve, vypláca sa 100 % hodnoty zostatku na osobnom účte.