Dňa 2. decembra 2010 schválila Národná rada SR zákon č. 494/2010 Z. z., ktorým sa mení a dopĺňa zákon č. 289/2008 Z. z. o používaní elektronickej registračnej pokladnice a o zmene a doplnení zákona Slovenskej národnej rady č. 511/1992 Zb. o správe daní a poplatkov a o zmenách v sústave územných finančných orgánov v znení neskorších predpisov (ďalej len „zákon o ERP“). Tento zákon nadobúda účinnosť 30. decembra 2010.

Zákon o ERP priniesol dôležité zmeny v povinnostiach podnikateľov v oblasti evidencie tržieb. Podnikateľ, ktorý má povinnosť používať elektronickú registračnú pokladnicu (ďalej len „ERP“) na evidenciu tržieb, mohol ju používať podľa vyhlášky č. 55/1994 Z. z. o spôsobe vedenia tržieb ERP v znení neskorších predpisov (ďalej len „vyhláška o ERP“) najneskôr do 31. decembra 2011. Toto prechodné ustanovenie sa však nevzťahovalo na podnikateľa, ktorému vznikla povinnosť používať ERP prvýkrát po 30. decembri 2010.

eKasa: Modernizácia evidencie tržieb

Od 1. júla 2019 sa eKasa stala povinnosťou pre mnohých podnikateľov. Povinnosť používať eKasu majú všetky fyzické aj právnické osoby, ktoré predávajú tovar alebo službu a prijímajú tržby. Od januára 2020 už pokladničný blok bez oficiálnej e-kasy (bez pokuty) nevydáte.

Ak podnikateľ napríklad prijíma za faktúry len bezhotovostné úhrady prevodom na účet, nemusí používať eKasu. Podnikateľ, ktorý nie je povinný eKasu používať, sa tak však môže rozhodnúť spraviť dobrovoľne.

Kto musí mať eKasu a aké sú výnimky?

Povinnosť evidencie tržieb na ERP vyplýva daňovému subjektu, podnikateľovi, v prípade predaja tovaru za úhradu v hotovosti alebo v prípade poskytovania služieb uvedených v § 2 písm. l) vyhlášky o ERP. Podľa zákona o ERP sa však za tržbu považuje aj úhrada pohľadávky.

Existujú výnimky, pri ktorých zákon nevyžaduje evidenciu tržieb v online pokladnici ani v prípade, že boli prijaté v hotovosti. Niektoré vybrané služby majú taktiež výnimku na evidenciu tržieb prostredníctvom eKasy. Medzi ne patria napríklad:

- Oprava plynových spotrebičov

- Prenájom nehnuteľností

- Upratovacie práce

- Administratívne činnosti

- Vykonávanie mimoškolskej vzdelávacej činnosti

- Poskytovanie krátkodobej pomoci pri opatere detí a starších osôb

- Odťahovacia služba motorových vozidiel

- Nákladná cestná doprava

- Stavebné činnosti

Dôležité aspekty používania ERP a eKasy

Povinná údržba ERP

V novele zákona o ERP je uvedené, že podnikateľ je povinný zabezpečiť vykonanie povinnej údržby ERP servisnou organizáciou najneskôr do piatich rokov od uvedenia ERP do prevádzky a následne najneskôr každých päť rokov od predchádzajúcej údržby.

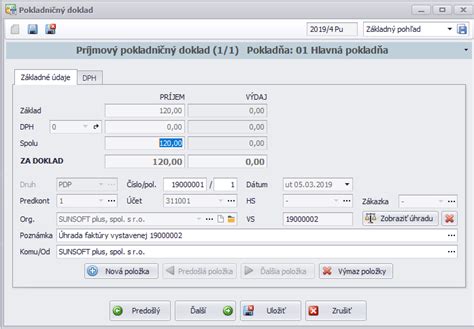

Evidencia úhrady faktúry na ERP

Ak podnikateľ na dodanie tovaru alebo služby vystaví faktúru, doklad z ERP o zaplatení faktúry nebude obsahovať údaje o DPH. Z dokladu však musí byť zrejmé, že ide o úhradu faktúry (odporúčame pre transparentnosť na doklade uviesť napr. číslo faktúry). Na pokladničnom doklade sa nebudú uvádzať ani na faktúre rozpísané jednotlivé tovarové položky, resp. služby.

Denná uzávierka

Podnikateľ, ktorý eviduje tržby na ERP, je povinný vyhotoviť dennú uzávierku.

Podnikatelia s trvalým pobytom alebo sídlom mimo územia SR

Z dôvodu zrovnoprávnenia slovenských podnikateľov so zahraničnými podnikateľmi aj podnikatelia s trvalým pobytom alebo so sídlom mimo územia SR, ak predávajú tovar alebo poskytujú službu uvedenú v prílohe č. 1 zákona o ERP na území SR, majú od účinnosti novely zákona o ERP (30. decembra 2010) povinnosť používať ERP.

Prechodné obdobie a nové povinnosti

Podnikateľ, ktorý pred účinnosťou novely zákona o ERP (30. 12. 2010) nebol povinný používať ERP (neposkytoval službu podliehajúcu evidencii v ERP, resp. predmetom jeho činnosti nebol predaj tovaru) a po účinnosti novely zákona o ERP začne okrem služby nepodliehajúcej evidencii v ERP poskytovať službu, ktorá už evidencii v ERP podlieha, má povinnosť používať ERP.

Podnikateľ, ktorý za predaj tovaru alebo poskytovanie služby podliehajúcej evidencii v ERP pred 30. decembrom 2010 prijímal tržby v hotovosti na základe vystavených faktúr, t. j. úhrady pohľadávok, nebol povinný evidovať na ERP, ale mohol podľa vyhlášky o ERP postupovať až do 31. 12. 2011.

Ak podnikateľ predával tovar, na predaný tovar vystavoval faktúry a pri úhrade faktúr v hotovosti nepoužíval ERP a od januára 2011 sa rozhodne, že už nebude vystavovať faktúry, takýto podnikateľ bude povinný evidovať tržby v hotovosti za predaný tovar na ERP. Pri kúpe ERP po 30. decembri 2010 musí už zakúpiť ERP, ktorá spĺňa technické požiadavky a parametre podľa zákona o ERP.

V prípade, že podnikateľ v prevádzke, v ktorej vykonáva predaj tovaru, používa na evidenciu tržieb ERP podľa vyhlášky o ERP a v roku 2011 rozšíri svoju činnosť o ďalšiu prevádzku, v ktorej bude vykonávať taktiež predaj tovaru, môže aj na činnosť - predaj tovaru, ktorú začne vykonávať v roku 2011, kúpiť a používať ERP podľa vyhlášky o ERP alebo si môže už zakúpiť ERP, ktorá spĺňa technické požiadavky a parametre podľa zákona o ERP, pretože ide o podnikateľa, ktorý mal povinnosť používať ERP už pred 30. decembrom 2010.

Podobne, ak podnikateľ predáva tovar, tržby eviduje na ERP podľa vyhlášky o ERP a v roku 2011 rozšíri svoju činnosť o službu, pri ktorej je povinnosť evidovať tržby na ERP, musí túto službu evidovať prostredníctvom ERP spĺňajúcej požiadavky nového zákona.