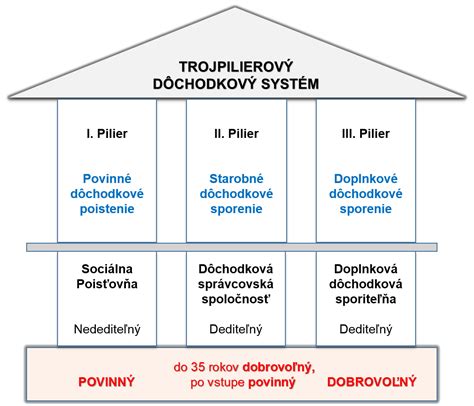

Druhý dôchodkový pilier, známy ako starobné dôchodkové sporenie (SDS), predstavuje dôležitú súčasť dôchodkového systému na Slovensku. Umožňuje občanom sporiť si na dôchodok na osobnom účte, čím sa líši od priebežného prvého piliera, ktorý je určený len aktuálnym dôchodcom. Tento systém, zavedený v roku 2005, prešiel za takmer 20 rokov mnohými zmenami, ktoré ovplyvnili podmienky vstupu, investovania a dedenia úspor.

Vstup do druhého piliera

Vstup do 2. piliera je pre osoby od 15 do 35 rokov dobrovoľný. Po jeho uzavretí sa starobné dôchodkové sporenie stáva povinným. Sporiteľ vstupuje do 2. piliera na základe zmluvy o starobnom dôchodkovom sporení, ktorú uzavrie s dôchodkovou správcovskou spoločnosťou (DSS). Aktuálne sa môže občan na Slovensku dohodnúť s niektorou z piatich spoločností a zveriť im svoje úspory na zhodnotenie.

Výber povinných príspevkov do sporenia potom realizuje Sociálna poisťovňa, ktorá ich ďalej postúpi sporiteľovej DSS. Tá ich pripíše na osobný dôchodkový účet. Od 1. 5. 2023 všetci ľudia do 40 rokov, ktorým vznikne vzťah so Sociálnou poisťovňou, teda sa niekde zamestnajú, vstupujú do druhého piliera automaticky. Do šiestich mesiacov si takýto sporiteľ môže zjednať vlastnú zmluvu o druhom pilieri a má následne 730 dní na to, aby z druhého piliera vystúpil. Ak vystúpi, všetky peniaze, ktoré mal v druhom pilieri, sa prelejú späť do prvého piliera. Všetci sporitelia, ktorým vznikol druhý pilier do 1. 5. 2023, nemajú aktuálne možnosť z neho vystúpiť.

Ak sa sporiteľ opätovne rozhodne vstúpiť do druhého piliera, začína sporiť od nuly, pretože z prvého piliera sa peniaze neprenášajú naspäť. 2. pilier si môže založiť každý, kto nedosiahol vek 35 rokov a kto v minulosti pracoval - platil odvody do Sociálnej poisťovne. Pre osoby od 15 do 35 rokov je vstup dobrovoľný a po ňom sa toto starobné dôchodkové sporenie stáva povinným.

Výhody a nevýhody druhého piliera

Medzi hlavné výhody druhého piliera patria:

- Dlhodobý časový horizont: Zabezpečuje výnos z investovania aj v čase výkyvov na finančnom trhu.

- Daňová efektívnosť: Do dôchodku sa investuje z hrubej mzdy.

- Osobné vlastníctvo: Funguje na princípe dôchodkových jednotiek na osobnom dôchodkovom účte.

- Dedenie úspor: Možnosť zanechať nasporené prostriedky dedičom.

- Nízke poplatky: Sympatický atribút tohto sporenia.

Na druhej strane, druhý pilier má aj svoje nevýhody:

- Častá legislatívna úprava: Novely zákona sú spojené s neistotou budúcich podmienok, ako napríklad zmeny výšky príspevkov do DSS alebo automatický prechod do dlhopisových fondov.

Hoci mať 2. pilier je rozumné, podľa najnovších prognóz to nemusí stačiť na slušný dôchodok. Preto je dôležité myslieť aj na ďalšie alternatívy a sporiť vo vlastnej réžii, napríklad investovaním do ETF (indexových) fondov.

II. PILIER - výhody a hrozby: Čo je II. pilier? Prečo existuje? Minulé zmeny. Aké sú poplatky?

Investičná stratégia a dôchodkové fondy

Spravovanie majetku sporiteľa majú dôchodkové správcovské spoločnosti vopred určené. Podľa prijatých pravidiel investovania povinne spravujú jeden dlhopisový garantovaný fond a jeden akciový negarantovaný fond.

Typy fondov:

- Garantované fondy: Patria medzi bezpečné formy investovania, ale nemajú veľké výnosy a niekedy nevyrovnajú ani výšku inflácie. Sú garantované v zmysle, že starobná dôchodková spoločnosť pri odchode do dôchodku musí zabezpečiť aspoň vklady.

- Negarantované fondy: Predstavujú rizikovejšie investovanie, ale vyznačujú sa vyšším výnosom. Indexový fond sa ukázal ako výhodnejší oproti ostatným vďaka zloženému úročeniu a vyššiemu priemernému výnosu, ktorý súvisí s vyšším rizikom.

Voľba investičného portfólia závisí od potrieb sporiteľa, jeho veku, povolania a životnej situácie. Najviac majetku je stále v garantovaných fondoch, avšak dnes máme primárne predvolenú investičnú stratégiu, kde vstupujúci do druhého piliera investujú dynamicky podľa svojho veku a výnosy alebo úspory nie sú garantované.

Ak si nie ste istí a pri výbere investičnej stratégie sa necítite komfortne, nechajte si v dôchodkových fondoch poradiť od odborníkov.

Zmena DSS a dôchodkového fondu

Zmeniť svoju DSS, ktorej ste zverili sporenie na dôchodok, môžete kedykoľvek. Stačí zájsť na pobočku Sociálnej poisťovne a vyžiadať si „akceptačný list“. Ten vám predložia okamžite - na počkanie a vám ostáva už len navštíviť DSS, ku ktorej sa chystáte prestúpiť. Dôchodkový fond si môžete zmeniť rovnako kedykoľvek, aj niekoľkokrát do roka a bez akéhokoľvek poplatku (na rozdiel od zmeny DSS).

Napríklad: možno ste zistili, že sa vám viac oplatí negarantovaný indexový fond ako dlhopisový, tak pre túto zmenu len kontaktujte vašu DSS. Aj pomer sporenia v jednotlivých fondoch sa dá jednoducho upraviť.

Nasledujúca tabuľka ukazuje rozdiel vo výške nasporenej sumy v závislosti od typu fondu a dĺžky sporenia:

| Dĺžka sporenia (roky) | Dlhopisový fond (výnos p.a.) | Akciový fond (výnos p.a.) | Indexový fond (výnos p.a.) |

|---|---|---|---|

| 10 | N/A | N/A | N/A |

| 20 | N/A | N/A | N/A |

| 30 | N/A | N/A | N/A |

Poznámka: Konkrétne hodnoty neboli poskytnuté v zdrojovom texte, tabuľka slúži na ilustráciu.

Dedenie úspor v druhom pilieri

Jedným zo zásadných rozdielov medzi prvým a druhým dôchodkový pilierom je možnosť zanechať niečo aj svojim dedičom. Pri niektorých formách výplaty dôchodku totiž v prípade smrti jeho poberateľa môžu nespotrebovanú časť úspor zdediť pozostalí.

Určenie oprávnenej osoby

Sporiteľ má právo určiť si oprávnenú osobu už v zmluve o starobnom dôchodkovom sporení. Môže to byť aj viacero osôb, pričom sporiteľ uvedie, aká časť výplaty pozostalosti im pripadne. Táto úprava sa aktualizovala a platí pre úmrtie sporiteľa po 1. 1. 2015.

Sociálna poisťovňa zároveň upozorňuje, že ak si sporiteľ neurčí oprávnenú osobu, nasporená suma bude predmetom dedenia podľa Občianskeho zákonníka. Navyše, ak je oprávnená osoba alebo dedič sporiteľom, môže si dať uvedený majetok na základe žiadosti previesť na svoj osobný dôchodkový účet v DSS.

Dedenie pri rôznych formách výplaty dôchodku

Ak človek umrie pred alebo po nástupe do dôchodku, jeho peniaze z druhého piliera sú predmetom dedenia. Pokiaľ sa človek dožije dôchodku, tam je viac možností, ktoré závisia aj od toho, akým spôsobom sa dôchodok čerpá.

- Doživotný dôchodok (anuita): Má sedemročnú garanciu. Ak poberateľ dôchodku zomrie počas prvých 7 rokov, zostatok sumy, ktorá mala byť vyplatená počas týchto 7 rokov, poisťovňa vyplatí oprávnenej osobe, ktorú poberateľ určil v zmluve s poisťovňou. Ak tak poberateľ neurobil alebo takáto osoba zomrela, nevyplatená suma za toto obdobie je predmetom dedenia.

- Programový výber: Je možné dediť nevyplatené prostriedky. Získa ich oprávnená osoba, ktorú si jeho poberateľ určil v zmluve o starobnom dôchodkovom sporení. Ak tak poberateľ programového výberu neurobil alebo takáto osoba zomrela, je celá nevyčerpaná suma programového výberu predmetom dedenia.

- Dočasný dôchodok: Tvorí akúsi alternatívu voči programovému výberu a môže byť vyplácaný po dobu 5, 7 alebo 10 rokov.

- Výnos z investovania: Jednou z možností je nechať si vyplácať len výnos z investovania, ak nechce sporiteľ čerpať svoje dôchodkové úspory prostredníctvom dôchodku.

Postup pri dedení

V prípade smrti sporiteľa v období sporenia dôjde k vyplateniu nasporenej sumy oprávneným osobám. Ak je určenou osobou maloleté dieťa, musí jeho zákonný zástupca, opatrovník alebo poručník priložiť originál alebo úradne osvedčenú kópiu rodného listu dieťaťa, prípadne aj doklad preukazujúci oprávnenie konať za maloleté dieťa.

Odporúčame, aby sa notár písomne informoval vo všetkých DSS, či zomrelý bol sporiteľom, a začal konanie aj s touto vedomosťou. Na adresu spoločnosti VÚB Generali, d.s.s., a.s., Mlynské Nivy 1, P. O. Box 66, 820 04, Bratislava 24, je potrebné doručiť overený úmrtný list (notárom alebo obecným/mestským úradom). Dôchodková správcovská spoločnosť je povinná o úmrtí sporiteľa informovať Sociálnu poisťovňu, za účelom uzatvorenia osobného dôchodkového účtu. Na tento úkon má Sociálna poisťovňa zákonom stanovenú lehotu 90 dní. VÚB Generali d.s.s., a.s. nevyplatí finančné prostriedky po zomretom skôr, ako obdrží odpoveď od Sociálnej poisťovne o uzatvorení účtu.

tags: #druhy #dochodkovy #pilier #dedenie