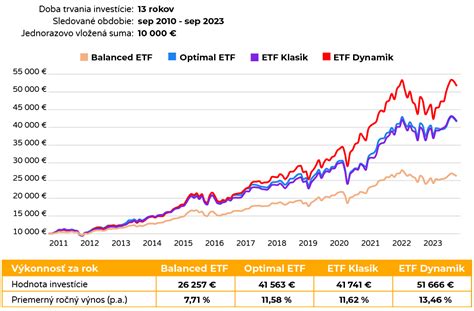

Druhý pilier dôchodkového systému na Slovensku zaznamenal v poslednom období mimoriadne pozitívny vývoj, pričom indexové negarantované dôchodkové fondy sa ukázali ako najvýkonnejšie. Tento úspech nie je len krátkodobý, ale potvrdzuje sa aj pri pohľade na dlhodobé výsledky.

Jeden z indexových negarantovaných fondov dosiahol za posledný rok zhodnotenie až +25,4%, čím si zabezpečil prvé miesto spomedzi všetkých 36 dôchodkových fondov II. aj III. piliera. Pohľad na päťročné obdobie ukazuje zhodnotenie +73,6%, čo opäť stačilo na prvú priečku. Ešte impozantnejšie sú výsledky za posledných desať rokov, kedy fond zarobil sporiteľom +166,8%, čím predstihol ostatných 29 fondov II. a III. piliera.

Tieto výnimočné výsledky sú odrazom mimoriadne priaznivého roka na svetových akciových trhoch v roku 2024. Napriek počiatočným obavám z vojnových konfliktov, amerických volieb či vysokej inflácie a slabého vývoja svetovej ekonomiky, žiadny z pesimistických scenárov sa nenaplnil. Naopak, americké akcie zaznamenali silné zhodnotenia v desiatkach percent, čo sa pozitívne premietlo do výkonnosti fondov.

Indexové negarantované fondy, najmä tie s rastovým charakterom, investujú pasívne do akciových a peňažných investícií. Cieľom je kopírovať výkonnosť referenčných finančných indexov, ako je napríklad MSCI WORLD EUR. Tento index je zložený z akcií veľkých, stredných a malých spoločností zo siedmych vyspelých krajín sveta. V tomto type fondu môžu až 100% majetku tvoriť akciové investície, pričom minimálne 90% je investovaných do zvoleného finančného indexu. Hodnota peňažných investícií môže tvoriť najviac 5% majetku fondu.

Tieto fondy sú charakterizované vysokým rizikovým profilom a sú vhodné najmä pre mladších sporiteľov, ktorí hľadajú vysoký výnos pri vysokom riziku a sú si vedomí rizík spojených s investovaním do akcií, vrátane možných strát. Odporúča sa najmä pre sporiteľov do 50 rokov, alebo pre tých, ktorým zostáva viac ako 10 rokov do dôchodku. Po dosiahnutí určitého veku by mali sporitelia postupne presúvať časť svojich úspor do menej rizikového fondu.

Je dôležité poznamenať, že v týchto fondoch sa neuplatňujú žiadne garancie. Doterajší výnos portfólia dôchodkového fondu nie je zárukou budúceho výnosu.

Jediným poplatkom pre sporiteľa v druhom pilieri je správcovský poplatok vo výške 0,4 % ročne. Zachovanie druhého piliera v jeho súčasnej, stabilnej a výkonnej podobe, je kľúčové vzhľadom na neúprosnú slovenskú demografiu. V druhom pilieri si každý sporí na svoj vlastný dôchodkový účet.

Automatické presuny do PIS a aktívni vs. pasívni sporitelia

Budúcnosť sporiteľov v druhom pilieri je ovplyvnená aj ich aktívnym či pasívnym prístupom k sporeniu. Existujú dva hlavné typy sporiteľov:

- Aktívni sporitelia: Títo sporitelia vstúpili do II. piliera po roku 2013 alebo urobili aspoň jedno aktívne rozhodnutie, ako napríklad zmena pomeru sporenia, rozloženia úspor alebo prestup medzi dôchodkovými správcovskými spoločnosťami. Aktívni sporitelia nebudú automaticky zaradení do PIS (Predvolená investičná stratégia). Ak chcú mať svoje úspory presunuté v súlade s PIS, musia svojej dôchodkovej správcovskej spoločnosti poslať informáciu (návratku) o súhlase s takýmto rozložením úspor.

- Pasívni sporitelia mladší ako 54 rokov: Títo sporitelia mali v roku 2013 presunuté úspory do dlhopisového fondu a odvtedy neurobili žiadne aktívne rozhodnutie. Ich úspory budú automaticky presunuté a rozložené podľa PIS, pokiaľ medzi februárom a májom 2023 neoznámia svojej dôchodkovej spoločnosti, že s tým nesúhlasia.

Je dôležité sledovať informácie od svojej dôchodkovej správcovskej spoločnosti a včas reagovať na prípadné zmeny týkajúce sa PIS.

Rizikové profily fondov

Pri výbere dôchodkového fondu je kľúčové zohľadniť jeho rizikový profil a dlhodobé očakávania. Medzi fondy, ktoré sa spomínajú v súvislosti s indexovým negarantovaným sporením patria:

- INDEX, indexový negarantovaný dôchodkový fond VÚB Generali d.s.s., a.s.

- Index Global - Indexový negarantovaný dôchodkový fond NN dôchodková správcovská spoločnosť, a.s.

- Indexový negarantovaný i. d. f. UNIQA d.s.s., a.s.

- PROGRES indexový negarantovaný dôchodkový fond, Allianz - Slovenská d.s.s., a.s.

- KOOPERATIVA, d.s.s., a.s., KOOPERATIVA ESG indexový negarantovaný d.f.

Okrem nich existujú aj ďalšie typy fondov s rôznym rizikovým profilom, vrátane akciových, zmiešaných, príspevkových a garantovaných dlhopisových fondov, ktoré spravujú rôzne dôchodkové správcovské spoločnosti ako napríklad NN Tatry - Sympatia, d.d.s., a.s., STABILITA, d.d.s., a.s., Doplnková dôchodková spoločnosť Tatra banky, a.s., a iné.

Trojpilierový princíp švajčiarskeho dôchodkového zabezpečenia

Priemerná miera inflácie meraná indexom spotrebiteľských cien za obdobie jedného roka je 2,77 % p.a., za tri roky je 8,72 % p.a., za päť rokov je 6,26 % p.a., a za desať rokov je 3,69 % p.a. Zverejnený výnos túto mieru inflácie nezohľadňuje.

tags: #indexovy #negarantovany #dochodkovy #fond