V Slovenskej republike prebieha neustály legislatívny vývoj, ktorý sa dotýka aj oblasti zamestnávania dôchodcov a ich mzdových nárokov. V tomto článku sa zameriame na aktuálnu legislatívu týkajúcu sa minimálnej hodinovej mzdy pre dôchodcov, jej vývoja a súvisiacich aspektov.

Vývoj minimálnej mzdy na Slovensku

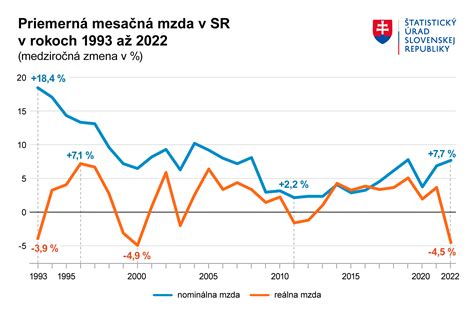

Minimálna mzda je základným pilierom ochrany práv zamestnancov a jej výška sa každoročne upravuje. Spôsob určenia minimálnej mzdy upravuje § 7 a § 8 zákona č. 663/2007 Z. z. o minimálnej mzde v znení neskorších predpisov.

V roku 2025 sa minimálne mzdové nároky určujú ako sumy pre rok 2020 navýšené o 236 €, čo predstavuje sumu, o ktorú sa v roku 2025 oproti roku 2020 navýšila minimálna mzda (816 € - 580 € = 236 €). Výsledky sa zaokrúhľujú na 3 desatinné miesta matematicky (§ 120 ods. 2 Zákonníka práce).

Podľa zákona o minimálnej mzde, minimálna mzda na rok 2025 tak bude určená v súlade s § 8 zákona č. 663/2007 Z. z. MZDA R.

Od 1.1.2025 je výška minimálnej hodinovej mzdy pre prvý stupeň náročnosti práce v sume 4,69 eur. Toto platí za predpokladu, že týždenný pracovný čas je 40 hodín.

Zástupcovia zamestnancov i zamestnávateľov sa dohodli minimálnej mzde na rok 2023 vo výške 700 eur. Zvýši sa aj minimálna hodinová mzda, ktorá bude od 1.1.2023 vo výške 4,023 eur/hod.

Pre rok 2024 bola minimálna hodinová mzda vo výške 4,31 eur.

Minimálne mzdové nároky sa určujú aj pre ostatné stupne náročnosti práce.

Zamestnanci v pracovnom pomere majú podľa koeficientu náročnosti práce nárok na vyššiu minimálnu mzdu. Na jej výpočet slúži vzorec, ktorý ustanovuje § 120 ods. 3 Zákonníka práce.

Je dôležité poznamenať, že minimálna mzda sa týka zamestnancov, ktorí pracujú na základe pracovnej zmluvy. Pre zamestnancov vykonávajúcich prácu mimo pracovného pomeru, tzv. „dohodárov“, platia iné pravidlá, avšak ich hodinová mzda nesmie byť nižšia ako minimálna hodinová mzda.

V prípade práce vykonávanej mimo pracovného pomeru (tzv. "dohodárov") platí, že ich hodinová mzda nesmie byť nižšia ako minimálna hodinová mzda zodpovedajúca príslušnému stupňu náročnosti práce.

Príklad výpočtu pre 2. stupeň náročnosti práce v roku 2025:

- Minimálna hodinová mzda (1. stupeň): 4,69 €

- Koeficient pre 2. stupeň: 1,2

- Minimálna hodinová mzda (2. stupeň): 4,69 € * 1,2 = 5,628 €

Príplatky k minimálnej mzde

Upozorňujem, že v Zákonníku práce nie je špecificky určené, ako sa majú príplatky zaokrúhľovať. Odporúčam sumu podpory na jedného zamestnanca počítať na 4 desatinné miesta a zaokrúhľovať matematicky.

Vypočítaná suma príplatku Zákonník práce špecificky neurčuje. Napríklad, za prácu v sobotu a v nedeľu, alebo vo sviatok, zamestnanec okrem minimálnej mzdy má nárok aj na príplatok.

Minimálna výška mzdového príplatku z min. hodinovej mzdy pre prvý stupeň náročnosti práce je napríklad pri príplatku za prácu v sobotu 50% z minimálnej hodinovej mzdy.

Príklad: 4,69 eur x 35 % = 1,6415 eur.

Tieto príplatky môžu ovplyvňovať aj zvýšenie mzdových príplatkov.

Je dôležité si uvedomiť, že minimálna mzda a súvisiace príplatky sa môžu meniť v závislosti od legislatívnych úprav.

Príspevok na zamestnávanie osoby so zdravotným postihnutím

Pre zamestnávateľov, ktorí zamestnávajú osoby so zdravotným postihnutím, existujú špecifické príspevky.

Príspevok je vo výške 55 % preukázaných výdavkov, najviac suma 275 € za rok 2025 pri plnom úväzku.

Tento príspevok je povinný pre zamestnávateľov nad 49 zamestnancov (povinný je pre zamestnávateľov zamestnávajúcich od 49,1 zamestnanca).

Zákon č. 215/2021 Z. z. rieši aj príspevky na podporu zamestnávania.

V prípade, že sa zamestnávateľ rozhodne zamestnať osobu so zdravotným postihnutím, môže využiť príspevok na podporu zamestnávania.

Poznámka: V zákone č. 215/2021 Z. z. nie je uvedené, ako sa suma podpory na jedného zamestnanca zaokrúhľuje. Odporúčam sumu podpory na jedného zamestnanca počítať na 4 desatinné miesta a zaokrúhľovať matematicky.

Dôchodky a ich vplyv na mzdu

Legislatíva týkajúca sa dôchodkov sa taktiež vyvíja.

Dôchodky (starobné, predčasné starobné, invalidné, pozostalostné) priznané pred 1. januárom 2025 sa k 1. júlu 2025 valorizujú.

Od júla tohto roka by sa časť invalidných dôchodkov mala zvýšiť. Ide o jednu z podmienok nároku na invalidný dôchodok.

Nárast percentuálnej miery poklesu schopnosti výkonu zárobkovej činnosti sa má týkať 24 položiek novej prílohy v rámci kategórie „do 70 %“ s priemernou sumou zvýšenia dôchodku vo výške 22,60 eura.

Ďalší invalidní penzisti sa majú presunúť z kategórie „do 70 %“ do kategórie „nad 70 %“ percentuálnej miery poklesu schopnosti výkonu zárobkovej činnosti, čo sa dotkne 73 položiek v prílohe.

Zmenou prílohy sa má zvýšiť počet novopriznaných invalidných dôchodkov o 476 invalidných dôchodcov v kategórii „do 70 %“ a o 1 436 invalidných dôchodcov v kategórii „nad 70 %“.

Referenčná suma pre programový výber z II. piliera je stanovená na rok 2025 podľa § 46da zákona č. 43/2004 Z. z. o starobnom dôchodkovom sporení ako suma priemerného mesačného starobného dôchodku vyplácaného zo Sociálnej poisťovne k 30. novembru 2024.

Podmienkou na výplatu starobného dôchodku formou programového výberu je, že súčet doživotných dôchodkov z I. piliera a z II. piliera spĺňa stanovené kritériá.

Pre zamestnancov, ktorí sú alebo boli aj sporiteľmi v II. pilieri, sa ich starobné dôchodky započítavajú "fiktívne" nekrátené za obdobie ich účasti v II. pilieri.

Pri zrážke výživného na maloleté dieťa, ak povinným je poberateľ dôchodku, platia špecifické pravidlá podľa § 2a ods. 2 Exekučného poriadku.

Poberateľmi výsluhového dôchodku sú bývalí vojaci alebo policajti, ktorým je výsluhový dôchodok priznaný podľa zákona č. 328/2002 Z. z. o sociálnom zabezpečení policajtov a vojakov. Popri poberaní výsluhového dôchodku môžu neobmedzene vykonávať aj zárobkovú činnosť.

Zmeny v oblasti osobných asistencií a opatrovania

V oblasti sociálnych služieb dochádza k významným zmenám, ktoré sa dotýkajú aj zamestnávania a odmeňovania.

Hladina hodinovej sadzby na osobnú asistenciu sa od 1. júla 2025 zvyšuje zo súčasných 5,83 na 6,22 eur.

Od 1. júla 2025 bude výška opatrovateľského príspevku pri opatrovaní jednej osoby s ŤZP v sume 663,50 eur mesačne.

V prípade opatrovania dvoch a viacerých osôb s ŤZP sa príspevok zvyšuje zo sumy 818,60 eur na 882,50 eur mesačne.

Pre starostlivosť o odkázané deti vo veku od 6 do 18 rokov platí, že k príspevku na opatrovanie je možné poberať aj príplatok vo výške 200 eur mesačne.

V roku 2025 platí, že príspevok na opatrovanie sa nekráti na základe príjmu odkázanej osoby.

Úprava mesačnej výšky peňažného príspevku na opatrovanie sa v roku 2025 pozitívne prejaví celkom u vyše 75-tisíc jeho poberateľov.

Priemerne za mesiac poberá peňažný príspevok na osobnú asistenciu cca 14 550 ľudí.

Poberateľov peňažného príspevku na opatrovanie je spolu cca 75 tisíc.

Zmeny v sociálnych odvodoch a daniach

Legislatíva v oblasti sociálnych odvodov a daní sa taktiež mení.

Maximálny vymeriavací základ na nemocenské poistenie, dôchodkové poistenie, poistenie v nezamestnanosti, garančné poistenie a do rezervného fondu je 15730 € (11 x 1430 €, čo bola priemerná mzda zistená za rok 2023).

Od 1.7.2025 (od 1.10.2025 v prípade podania DP za rok 2024 po 31.3.2025) je povinne nemocensky a dôchodkovo poistená SZČO, ktorej príjem (brutto, podľa § 6 ods. 1 písm. b) zákona o dani z príjmov) presiahne zákonom stanovenú hranicu.

S účinnosťou od 01.01.2026 nastali viaceré zmeny ohľadom PN (poistenie v chorobe). Najzásadnejšia je doba predĺženia platenia náhrady príjmu na strane zamestnávateľa.

V oblasti cestovných náhrad došlo od 1.1.2026 a 30.1.2026 k niekoľkým zmenám.

Z kapitoly rezortu práce pôjde na podporu sociálnych služieb ešte v tomto roku vyše 22 miliónov eur.

Poskytovatelia sociálnych služieb vo vybraných zariadeniach dostanú od januára 2026 vyšší finančný príspevok na poskytovanie sociálnej služby. Štát ho v porovnaní s rokom 2025 navýši o vyše 36,6 mil. eur.

Medziročné zvýšenie finančného príspevku na poskytovanie sociálnej služby v zariadeniach podmienených odkázanosťou zohľadňuje medziročnú valorizáciu v súvislosti s výškou minimálnej mzdy za predchádzajúci rok, t.j. 2025 (816 eur).

Finančný príspevok sa poskytuje v zariadeniach podmienených odkázanosťou (zariadenie podporovaného bývania, zariadenie pre seniorov, zariadenie opatrovateľskej služby, rehabilitačné stredisko, domov sociálnych služieb, špecializované zariadenie, denný stacionár) na mesiac a miesto v závislosti od formy sociálnej služby a tiež od stupňa odkázanosti prijímateľov sociálnej služby.

Podporené sú aj vybrané zariadenia krízovej intervencie (nocľaháreň, útulok, domov na polceste, zariadenie núdzového bývania) a nocľaháreň, kde sociálnu službu poskytuje neverejný poskytovateľ. Tu výška príspevku v budúcom roku predstavuje 408 eur/ mesiac/ miesto, čo je nárast o 33 eur.

V roku 2025 sú 60 % z príjmov SZČO, súčasne max. 1,5 x 1430 eur = 2145 eur.

Maximálna možná suma daňového bonusu (29 % až 64 % čiastkového základu dane) sa určí podľa počtu vyživovaných detí.

V prípade zamestnanca sa pri výpočte mesačných preddavkov na daň berie do úvahy len čiastkový základ dane rodiča, ktorý žiada o daňový bonus.

Podľa § 33 ods. 1 Zákonníka práce, maximálny vymeriavací základ na nemocenské poistenie, dôchodkové poistenie, poistenie v nezamestnanosti, garančné poistenie a do rezervného fondu je 15730 € (11 x 1430 €, čo bola priemerná mzda zistená za rok 2023).

Pri zrážke prednostných pohľadávok podľa § 71 ods. 2 Exekučného poriadku, ak povinným je poberateľ dôchodku (okrem zrážok výživného na maloleté dieťa), platia špecifické pravidlá.

Nepostihnuteľná čiastka pri exekúcii je od 1. júla 2021 stanovená vo výške 100 % životného minima pre jednu plnoletú fyzickú osobu.

Pri neprednostných pohľadávkach ide na splácanie exekúcie tretina a dve tretiny ostávajú dlžníkovi.

Pri prednostných pohľadávkach (napr. výživné na maloleté dieťa) idú dve tretiny na splátky a tretina ostáva dlžníkovi.

Budúce legislatívne zmeny

V blízkej budúcnosti sa očakávajú ďalšie legislatívne zmeny.

Od 1.3.2026 (a následne každoročne k 1.3.) sa maximálna suma príspevku na opatrovanie bude upravovať.

V tejto epizóde podcastu s JUDr. Radkou Slávikovou Geržovou, PhD. sa dozviete, aký pracovnoprávny režim budú mať dni 8. 5. 2026 a 15. 9. 2026, ktoré sú síce sviatkami, ale nebudú dňami pracovného pokoja.

V tejto epizóde podcastu sa s Mgr. Boglárkou Nagyovou pozriete na to, čo prináša rok 2026 v zamestnávaní cudzincov na Slovensku a na aké zmeny sa musia pripraviť zamestnávatelia aj zahraniční pracovníci.

V oblasti cestovných náhrad došlo od 1.1.2026 a 30.1.2026 k niekoľkým zmenám.

S účinnosťou od 01.01.2026 nastali viaceré zmeny ohľadom PN. Okrem toho však nastali aj zmeny pri administrácii, ktoré si vysvetlíme.

Webinár je zameraný na právnu úpravu rovnakého odmeňovania mužov a žien za rovnakú prácu alebo prácu rovnakej hodnoty.

V oblasti pozemkových úprav sa očakávajú zmeny, ktoré pomôžu riešiť problémy so spoluvlastníctvom, drobením pozemkov a podobne.

V oblasti legislatívy ochrany životného prostredia sa očakávajú nové povinnosti pre firmy.

Školenie o osobnom spise zamestnanca sa zameriava na správne vedenie, archiváciu a digitalizáciu dokumentov.

V oblasti mobilných zamestnancov v cestnej doprave dôjde k úpravám pracovného času.

Ďalšie zmeny v sociálnych odvodoch v roku 2026 súvisia s úpravou 3. konsolidačného balíčka.

V oblasti DPH dôjde od 1.1.2026 k zmene v odpočte DPH z vozidiel.

V súvislosti s novelou zákona o rodičovskom príspevku, ktorá upravila definíciu dieťaťa, sa menia aj podmienky pre uplatnenie nezdaniteľnej časti základu dane na manželku.

Je dôležité sledovať aktuálne legislatívne zmeny a prispôsobovať sa im, aby boli dodržané všetky zákonné nároky a povinnosti.