Štátna podpora je zvýhodnenie poskytované štátom za účelom podpory cieľovej skupiny poberateľov finančných produktov. Tieto programy majú za cieľ uľahčiť prístup k bývaniu, podporiť podnikanie a zmierniť dopady rastúcich finančných záväzkov.

Hypotekárne úvery pre mladých

Štát podporuje poskytovanie hypoték pre mladých plnoletých poberateľov do 35 rokov na účely nadobudnutia nehnuteľnosti (dom alebo byt) alebo jej časti, výstavby nehnuteľnosti alebo zmeny dokončenej stavby. Podpora spočíva v daňovom bonuse na zaplatené úroky, čo v minulosti bolo realizované formou štátneho príspevku pre mladých poberateľov hypotekárneho úveru, tzn. bonifikácie úrokovej sadzby hypotéky.

Keďže ide o formu daňového bonusu, podmienkou je, aby poberateľ pracoval a odvádzal štátu dane. V prípade spoludlžníkov má nárok na daňový bonus iba jeden z nich. Dôležité je tiež, že táto nehnuteľnosť sa nesmie prenajímať.

Podmienky a zmeny daňového bonusu

Uvedené platí pre zmluvy uzavreté do 31. decembra 2023:

- Príjem poberateľa hypotéky musí byť nižší ako 1,3-násobok priemernej mesačnej mzdy zamestnanca v národnom hospodárstve za predchádzajúci kalendárny rok, v prípade manželov ide o koeficient 2,6-násobok.

- Daňový bonus na zaplatené úroky je vo výške 50 % zo zaplatených úrokov maximálne zo sumy 50 000 eur v príslušnom zdaňovacom období na jednu tuzemskú nehnuteľnosť, najviac 400 eur ročne po dobu piatich po sebe idúcich rokov, počnúc mesiacom začiatku úročenia.

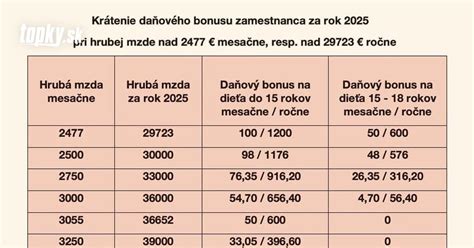

Pozor ZMENA! Pre zmluvy uzavreté od 1. januára 2024 platí:

- Príjem poberateľa hypotéky musí byť nižší ako 1,6-násobok priemernej mesačnej mzdy zamestnanca v národnom hospodárstve za predchádzajúci kalendárny rok, v prípade manželov ide o 3,2-násobok.

- Daňový bonus na zaplatené úroky je vo výške 50 % z celkovej výšky zaplatených úrokov v príslušnom zdaňovacom období na jednu tuzemskú nehnuteľnosť, najviac 1200 eur ročne po dobu piatich po sebe idúcich rokov, počnúc mesiacom začiatku úročenia.

Príklad uplatnenia daňového bonusu (pre zmluvy do 31. 12. 2023)

Stano a jeho manželka (obaja 21r., tzn. do 35r.) banka schválila hypotéku 100 000 eur. Ich spoločný príjem je < 2,6-násobok priemernej mesačnej mzdy. Manželka je zároveň spoludlžníkom hypotekárnej zmluvy, daňový bonus si však môže uplatniť iba jeden z nich, v tomto prípade Stano, keďže poberá zdaniteľný príjem.

V roku 2023 zaplatili zo sumy 100 000 eur úroky 1 200 eur. Zo sumy 50 000 eur (maximálna suma, z ktorej sa počíta bonus) je to polovica, teda 600 eur. Uplatniť si môže 50 % zo 600 eur = 300 eur (čo je < 400 eur najviac). Stano má nárok na daňový bonus 300 eur a môže si ho uplatniť v daňovom priznaní podanom za rok 2023 do konca marca 2024.

Ako fungujú svadobné pôžičky

Pomoc pri raste splátok hypoték

Ministerstvo financií SR predstavilo návrh pomoci pri náraste splátok hypoték po refixácii. Pomoc budú môcť čerpať ľudia už za rok 2023, no pomoc zo strany štátu príde aj v nasledujúcich rokoch.

- Pre rok 2023: Pre ľudí, ktorým v roku 2023 po refixácii hypotéky skokovo narástli úroky a tak aj splátka, pomôže ministerstvo financií formou daňového bonusu. Maximálny príjem môže dosahovať maximálne 1,6-násobok priemernej mzdy. V prípade, ak je na úverovej zmluve spoludlžník (napríklad manželia), táto hranica sa zdvojnásobuje.

- Pre rok 2024: Pre ľudí, ktorým v roku 2024 po refixácii hypotéky skokovo narastú úroky a tak aj splátka, pomôže Ministerstvo práce, sociálnych vecí a rodiny formou špeciálneho príspevku. Štát klientovi preplatí 75 % z nárastu splátky a to až do maximálnej výšky 150 € mesačne (1 800 eur ročne). Príjem môže dosahovať maximálne 1,6-násobok priemernej mzdy. V prípade, ak je na úverovej zmluve spoludlžník (napríklad manželia), táto hranica sa zdvojnásobuje. Žiadateľ o pomoc si bude musieť podať žiadosť na hociktorom úrade práce.

S účinnosťou od 01.12.2025 bol zrušený zákon č. 526/2023 Z. z. o pomoci pri splácaní úveru na bývanie a novela zákona o úveroch na bývanie zároveň upravila presun poskytovania pomoci pri splácaní úverov na bývanie zo štátu na bankový sektor. Klientom bánk, ktorí mali nárok na príspevok poskytovaný úradom práce, sociálnych vecí a rodiny do 30.11.2025 a naďalej spĺňajú podmienky, bude banka poskytovať hypotekárnu pomoc automaticky (bez podania žiadosti), a to aj spätne za obdobie od 01.12.2025.

Stavebné sporenie a štátna prémia

Stavebné sporenie je účelový, štátom podporovaný produkt stavebných sporiteľní, ktorého cieľom je získať prostriedky na kúpu, výstavbu alebo rekonštrukciu bývania. Pri stavebnom sporení sa sporí aspoň 6 rokov, pričom po splnení podmienok Vám štát poskytne štátnu prémiu.

Štátna prémia je príspevok nepodliehajúci dani z príjmov, plynúci zo štátneho rozpočtu SR. Vypláca sa každoročne stavebnému sporiteľovi na jednu zmluvu o stavebnom sporení po splnení zákonom stanovených podmienok. Ak sporiteľ nedodrží stanovené podmienky, nárok na štátnu prémiu mu zaniká.

Podmienky pre získanie štátnej prémie

Jednou z podmienok je, že mesačný príjem sporiteľa nesmie byť vyšší ako 1,3-násobok priemernej mesačnej mzdy v hospodárstve za predchádzajúci kalendárny rok. Ak chce stavebný sporiteľ v roku 2024 získať štátnu prémiu v plnej výške 70 eur, musí v roku 2024 vložiť finančné prostriedky vo výške 1000 eur, čiže 83,33 eur mesačne. Tieto finančné prostriedky môže sporiteľ vkladať priebežne, ale napr. aj jednorazovo v priebehu kalendárneho roka.

Nasporené peniaze spolu s úrokom a štátnou prémiou môžete použiť na financovanie vášho bývania. Okrem štátnej prémie ponúka stavebné sporenie aj úročenie vkladov. Aktuálna úroková sadzba z vkladov je 1 % p. a. Po splnení podmienok stavebného sporenia má sporiteľ nárok na stavebný úver s fixnou úrokovou sadzbou. Stavebný úver je možné použiť na rôzne účely súvisiace s bývaním, napríklad na kúpu, výstavbu alebo rekonštrukciu nehnuteľnosti.

Pre koho je stavebné sporenie vhodné?

Stavebné sporenie má stále význam pre určitý druh klientov, aj keď jeho atraktivita voči minulosti mierne poklesla. Predstavuje vhodnú formu sporenia pre konzervatívnych sporiteľov, keďže ide o veľmi bezpečný produkt so zárukami. Vhodné je najmä pre mladých ľudí do 18 rokov, ktorým ponúka rôzne výhody. Predstavuje tiež vhodný nástroj pre tých, ktorí v budúcnosti plánujú kúpu bývania či rekonštrukciu nehnuteľnosti. Pri splnení podmienok je možné z neho čerpať zvýhodnený úver na bývanie, ktorý je posudzovaný menej prísne ako v prípade klasickej hypotéky.

Stavebné sporenie naopak nie je vhodným nástrojom, ak chcete svoje peniaze rýchlejšie zhodnotiť, prípadne ich chcete mať kedykoľvek k dispozícii.

Mladomanželská pôžička od ŠFRB

Štátny fond rozvoja bývania (ŠFRB) poskytuje mladomanželské pôžičky ako formu finančnej podpory pre bývanie. O túto pôžičku môžu požiadať mladomanželia, ktorí sa vzali najneskôr pred 36 mesiacmi od podania žiadosti. Fond poskytuje úver až do výšky 120-tisíc eur s úrokovou sadzbou 1 % a s najdlhšou možnou lehotou splácania až 40 rokov. Splátky úveru môžu trvať až do 65. roku veku žiadateľov.

Finančnú podporu od štátu je možné získať aj na prípadné stavebné úpravy domácnosti. Štátny fond rozvoja bývania totiž poskytuje podporu vo forme úveru, ktorý môže pokryť až 100 % z obstarávacích nákladov stavebných úprav bytu. Maximálna výška úveru je v tomto prípade 30-tisíc eur a splácanie je možné rozložiť na obdobie až 20 rokov. V prípade štátneho úveru na rekonštrukcie však nesmie ísť o novostavbu.

Podmienky a postup

Žiadosť je potrebné podať najneskôr do 30. septembra daného kalendárneho roka. Termín na podanie žiadosti je každoročne od 15. januára do 30. septembra. Podanie žiadosti o mladomanželskú pôžičku prebieha prostredníctvom miestneho úradu v sídle okresu, kde sa stavba plánuje. Následne bude žiadosť odoslaná Štátnemu fondu rozvoja bývania, ktorý ju posúdi a v zákonom stanovených lehotách oznámi žiadateľovi možnosť poskytnutia podpory.

Celkový čistý príjem žiadateľa a osôb, ktorých príjmy sa posudzujú spoločne, za predchádzajúci kalendárny rok totiž nesmie presiahnuť 5-násobok životného minima pre danú domácnosť. Príjem domácnosti zároveň nesmie byť príliš nízky, aby sa zabezpečilo splácanie týchto záväzkov. Štátny fond vyžaduje zálohu v podobe nehnuteľnosti, podobne ako to požaduje banka pri hypotéke. Hodnota tejto zálohy musí dosiahnuť minimálne 1,3-násobok požadovaného úveru. Štát pri žiadosti posudzuje aktuálny príjem žiadateľa a jeho príjem za minulý rok. Taktiež berie do úvahy ďalšie úverové záväzky (hypotéka, spotrebný úver a podobne).

Mladomanželia majú možnosť požiadať ŠFRB aj o odpustenie časti úveru vo výške 2-tisíc eur. Žiadateľ musí podať písomnú žiadosť o odpustenie časti úveru do jedného roka od vzniku nároku na odpustenie.

Príspevok na podnikanie

Príspevok na podnikanie sú financie, ktorými štát prispeje na rozbeh podnikania. Je to taká „nenávratná pôžička“ pre živnostníkov. Túto pomoc využívajú najmä mladí ľudia, napríklad študenti s inovatívnym nápadom alebo akýkoľvek začínajúci podnikatelia. Vďaka príspevku na podnikanie nemusíte svoju ambíciu dlho odkladať.

Príspevok na začatie podnikania poskytuje úrad práce, sociálnych vecí a rodiny. Písomnú žiadosť musíte podať v lokalite, kde plánujete podnikať. O finančnú podporu môžu požiadať len živnostníci, SZČO, ktorí podnikajú vo svojom mene a na vlastnú zodpovednosť alebo vykonávatelia poľnohospodárskej výroby (hospodárenia v lesoch a na vodných plochách).

Výška príspevku a podmienky

Podnikateľ môže získať plnú výšku príspevku bez akýchkoľvek znížení, 60 % alebo 40 % z maximálnej výšky. Finálna výška príspevku sa určuje na základe miery nezamestnanosti v konkrétnom kraji a celoslovenského priemeru. Výška príspevku na podnikanie pre rok 2025 s platnosťou od 1. januára 2025 sa líši podľa regiónu. Na nenávratný príspevok pre začínajúcich podnikateľov majú nárok aj osoby s ťažkým zdravotným postihnutím.

Dotáciu na podnikanie môžete použiť na pokrytie počiatočných nákladov. V začiatkoch podnikania, keď ešte biznis neprináša zisk vám tento príspevok uľahčí financovanie výdavkov. Peniaze nemôžete míňať na čokoľvek. Výdavky zapisujete do správy a pri kontrole predkladáte úradu práce. Napríklad na výpočtovú techniku (počítače, notebooky) a spotrebný materiál (toner do tlačiarne) môžete minúť max. 1000 eur.

Postup podania žiadosti

- Navštívte úrad práce, sociálnych vecí a rodiny, konkrétne oddelenie schvaľovania príspevkov na samostatnú zárobkovú činnosť.

- Vypracujte si podnikateľský plán.

- Overte si svoju pripravenosť na podnikanie absolvovaním testu. Test obsahuje 20 otázok a trvá 30 minút. Na úspešné absolvovanie testu potrebujete min. 10 správnych odpovedí.

- Po podpísaní dohody s úradom práce ich požiadajte o úhradu platby.

- Posledný krok je založenie účtu v banke.

Vyplácanie príspevku prebieha v 2 fázach. Do 30 dní dostanete 60 % príspevku. Túto čiastku musíte minúť v priebehu 12 mesiacov na výdavky z vašej kalkulácie nákladov. Pravidelné informovanie úradu o čerpaní príspevku a prevádzkovaní vášho podnikania je nevyhnutné. Prvá správa sa predkladá po 12 mesiacoch. Jej obsahom sú doklady o vynaložených nákladoch za dané obdobie. Doklady a faktúry o tom, ako ste peniaze z príspevku minuli, musíte vo svojom účtovníctve evidovať po dobu 10 rokov od ukončenia záväzku s úradom o vykonávaní SZČ.

Garantované úvery so štátnou alebo municipálnou zárukou

Garantované úvery so štátnou alebo municipálnou zárukou predstavujú nástroj, pri ktorom verejný sektor preberá časť rizika nesplatenia úveru, aby uľahčil prístup k financovaniu projektov s pozitívnym spoločenským dopadom (zamestnanosť, infraštruktúra, energetická efektívnosť, bývanie, inovácia).

- Portfóliové garancie pre banky: verejný garant kryje definovaný podiel strát na portfóliu úverov.

- Jednotlivé projektové garancie: záruka na konkrétny úver.

- Re-garancie: nadstavbové garancie.

Parametre garancie

- Percento krytia: napr. 70 % z istiny a úrokov.

- Cap na portfólio: garancia sa uplatní len do celkového stropu (napr. 10 % z celkového portfólia).

- Poplatok za garanciu: vyjadrený ako % p.a. z garantovanej istiny.

Garantované úvery (štátne a municipálne) sú účinným nástrojom, ak sa používajú disciplinovane: jasne definovaný verejný cieľ, merateľné prínosy, primerané rizikové zdieľanie, transparentná cena, silný monitoring a rešpekt k pravidlám štátnej pomoci a verejného obstarávania. Garancia má umožniť dobré projekty, nie zachraňovať slabé.

tags: #garantovany #statny #prispevok