Blížite sa k dôchodku? Svoju úrodu v podobe úspor z II. piliera nemusíte zožať naraz. Zbierajte ju každý mesiac (anuitne) a získajte väčšiu istotu.

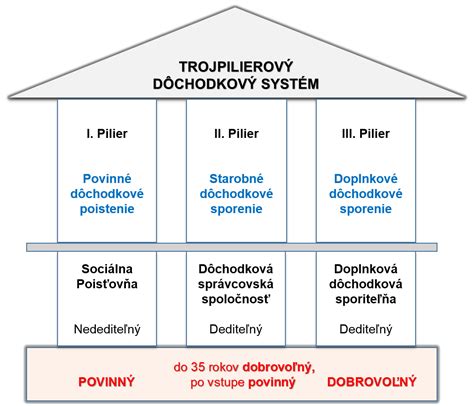

Keď pracujete a odvádzate peniaze do Sociálnej poisťovne, automaticky si šetríte na štátny dôchodok - teda na prvý pilier. Ak sa rozhodnete aj pre druhý pilier, časť vašich odvodov smeruje na váš osobný dôchodkový účet.

Anuitný dôchodok - pravidelná renta

Anuitný dôchodok môžeme preložiť ako pravidelne vyplácaný dôchodok. Po skončení vášho pracovného života budete namiesto jednorazového výberu dostávať každý mesiac pevnú sumu - podobne ako výplatu. Svoje úspory si tak užívate kúsok po kúsku. Dôvodom, prečo môže byť pravidelné vyplácanie výhodnejšie miesto okamžitého výberu celej sumy, je finančná istota a stabilita. Zvyšné peniaze sa vám navyše ďalej zhodnocujú, a tak môžete ročne dostávať aj takzvané podiely na prebytku z výnosov.

Ak si vyberiete možnosť anuitného dôchodku, nezáleží v ktorej dôchodkovej správcovskej spoločnosti ste mali svoje peniaze. Silnou stránkou dôchodku z II. piliera je možnosť určiť si oprávnenú osobu alebo osoby. Vo fáze vyplácania sa pri úmrtí sporiteľa, respektíve poberateľa dávky, postupuje podľa toho, akú formu pravidelného doplnkového dôchodku poberateľ čerpá.

Ponukový list a typy anuít

Odchod do dôchodku z druhého piliera bude pre každého sporiteľa znamenať voľbu jednej z viacerých typov ponúkaných anuít. O ponukách jednotlivých anuít sa každý sporiteľ dozvie z ponukového listu. Ten si nájde vo svojej poštovej schránke každý, kto požiada o výplatu dôchodku (anuity) z druhého piliera. Každá poisťovňa, ktorá môže vyplácať dôchodky z druhého piliera, musí sporiteľom ponúknuť štyri rôzne varianty doživotnej anuity. V ponukovom liste je každá z nich zreteľne oddelená, pretože každá má vlastné pravidlá, výhody aj nevýhody.

Typy doživotných anuít:

- Dôchodok A: Doživotná anuity v základnej podobe

Pri jej výplate bude životná poisťovňa do konca života sporiteľa vyplácať fixne dohodnutú sumu, bez ohľadu napríklad na výšku inflácie alebo rast miezd. Znamená to, že s pribúdajúcimi rokmi bude zásluhou inflácie klesať reálna hodnota vyplácanej sumy. Napriek tomu je pravdepodobné, že práve táto forma anuity sa postupom času vyprofiluje ako najobľúbenejšia.

- Dôchodok B: Doživotný dôchodok s pozostalostným krytím

Táto forma anuity má mnoho spoločného s predchádzajúcim typom. Aj pri Dôchodku B ostáva výška vyplácanej anuity nemenná počas celého obdobia. Kým však v predchádzajúcom prípade sa povinnosť platiť končí smrťou sporiteľa, pri doživotnom dôchodku s pozostalostným krytím bude životná poisťovňa povinná platiť ešte ďalší rok (alebo dva) pozostalým. Vyplácať im bude rovnakú anuitu, akú predtým platila sporiteľovi. O tom, ako dlho bude výplata pozostalým trvať, rozhoduje každý sporiteľ zvlášť. Dĺžka zvoleného obdobia má vplyv na úroveň vyplácanej anuity - pri pozostalostnom krytí na dva roky bude suma anuity nižšia ako pri krytí na jeden rok.

- Dôchodok C: Doživotný dôchodok s valorizáciou

Na rozdiel od predchádzajúcich typov anuít si sporiteľ pri voľbe Dôchodku C vyberá možnosť, pri ktorej bude v budúcnosti dochádzať ku každoročnému zvyšovaniu nominálnej (vyplácanej) sumy. Podobný mechanizmus valorizácie poznajú napríklad penzisti, ktorí už poberajú dôchodok zo Sociálnej poisťovne. Pri Dôchodku C je percentuálne navyšovanie dôchodkov vopred známe.

- Dôchodok D: Doživotný dôchodok s valorizáciou a pozostalostným krytím

Pre niekoho by mohol až tento typ anuity zodpovedať ideálnemu dôchodku. Jeho hodnota postupne narastá a v prípade smrti sporiteľa budú mať príjem zabezpečený aj pozostalí. Na druhej strane, nevýhodou Dôchodku D je to, že v ponukovom liste bude sporiteľom garantovať opticky najnižší dôchodok.

7-ročná garancia výplaty dávok

Vo výplatnej fáze pri vyplácaní anuity poskytuje každá poisťovňa takzvanú sedemročnú garanciu výplaty dávok. Za normálnych okolností by smrť poberateľa anuity znamenala zastavenie výplaty anuity. Sedemročná garancia znamená, že ak by k takejto udalosti došlo v priebehu prvých siedmich rokov, tak zostatok sumy, ktorá mala byť sporiteľovi zaplatená počas tohto obdobia, vyplatí životná poisťovňa konkrétnej osobe, ktorú si určí každý v zmluve o výplate anuity. Dôležitou výnimkou z tohto pravidla je situácia, keď sporiteľ podpíše zmluvu so životnou poisťovňou, prevedie na jej účet peniaze z DSS, no zomrie skôr, ako mu vznikne nárok na výplatu prvého dôchodku.

Programový výber vs. anuitný dôchodok

Hoci uvedené anuity budú určené každému sporiteľovi ako hlavný spôsob výplaty dôchodku z druhého piliera, neznamená to, že každý si ich bude musieť kúpiť povinne. Dôvodom takejto voľby by mohlo byť zistenie, že prevodom úspor na osobnom dôchodkovom účte v DSS každý sporiteľ stráca vlastnícke práva k nim, pretože svoje peniaze vymieňa za pravidelný doživotný príjem.

Ak sa sporiteľ rozhodne nečerpať dôchodok z druhého piliera (nekúpi si anuitu), peniaze aj naďalej ostávajú na osobnom dôchodkovom účte v DSS, ktorej úlohou je zhodnocovať ich. Zákon mu však umožňuje dať si vyplácať výnosy, ktoré DSS pri investovaní dosiahne. Takzvaný výnos z investovania sa nepovažuje za dôchodok v pravom význame. Jeho výška nie je vopred jasná a môže sa stať, že ak v niektorom roku bude výsledkom investovania strata, sporiteľovi nebude možné vyplatiť žiadny výnos z investovania. Prednosťou tejto voľby je to, že finančné prostriedky patriace sporiteľovi ostávajú aj naďalej na jeho osobnom dôchodkovom účte v DSS.

Jednorázové vyrovnanie a predčasný výber

Pre staršie zmluvy uzatvorené do konca roka 2013 mala každá DSS vypracovaný svoj vlastný takzvaný dávkový plán, podľa ktorého mohli sporitelia peniaze z 3 piliera vyberať. To znamená, že ak má sporiteľ staršiu účastnícku zmluvu uzatvorenú do 31.12. Zároveň platí, že pri predčasnom výbere peňazí je možné vybrať iba vlastné príspevky sporiteľa.

Jednorázové vyrovnanie je forma výberu peňazí v 3 pilieri vtedy, ak sa sporiteľ stane plne invalidný podľa pravidiel Sociálnej poisťovne. Dostávať napríklad 3 eurá mesačne ako dôchodok by bolo nerozumné a tak sa vtedy nasporená suma vyplatí jednorázovo.

Doplnkový výsluhový dôchodok a jeho vyplácanie je podmienené minimálne desaťročným sporením s príspevkami zamestnávateľa u zamestnancov zaradených do takzvaných rizikových profesií.

tags: #forma #vyplacania #dochodku