Zamestnávanie dôchodcov je bežnou praxou a správna evidencia ich dôchodkov a výpočet odvodov je kľúčový pre každého zamestnávateľa. Systém Kros ponúka nástroje na efektívnu správu týchto procesov.

Evidencia dôchodku v Krose

Ak zamestnávate pracovníkov s priznaným starobným, predčasným starobným, invalidným dôchodkom 40 % - 70 %, invalidným dôchodkom nad 70 %, výsluhovým alebo invalidným výsluhovým dôchodkom, zaevidujete ho na záložke Evidencia dôchodkov. Pri evidovaní dôchodku je veľmi dôležité vybrať správny typ dôchodku.

- Prvé tri voľby: dovŕšenie dôchodkového veku, žiadosť o invalidný resp. starobný dôchodok slúžia na rozdelenie Evidenčného listu dôchodkového poistenia.

- Ďalšie typy dôchodku zadávate až pri priznaní určitého typu dôchodku.

Príklady evidencie starobného dôchodku:

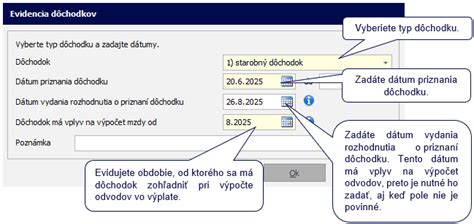

- Príklad 1: Zamestnanec pracuje na hlavný pracovný pomer od 1. 7. 2023. Zamestnancovi bol priznaný starobný dôchodok od 5. 7. 2024. Rozhodnutie o priznaní dôchodku bolo vydané 12. 8. 2024. Pre výpočet odvodov na sociálne poistenie je dôležitý Dátum vydania rozhodnutia o priznaní dôchodku, teda 12. 8. 2024.

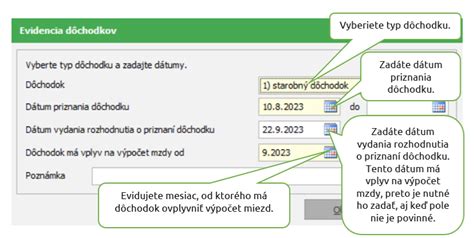

- Príklad 2: Zamestnanec pracuje na hlavný pracovný pomer od 1. 6. 2023. Zamestnancovi bol priznaný starobný dôchodok od 10. 8. 2023. Rozhodnutie o priznaní dôchodku bolo vydané 22. 9. 2023. Pre výpočet odvodov na sociálne poistenie je dôležitý Dátum vydania rozhodnutia o priznaní dôchodku, teda 22. 9. 2023.

Príklady evidencie invalidného dôchodku:

- Príklad 1: Zamestnanec pracuje na hlavný pracovný pomer od 1. 1. 2024. Zamestnancovi bol priznaný invalidný dôchodok - invalidita nad 70 % od 29. 6. 2024. Rozhodnutie o priznaní dôchodku bolo vydané 4. 8. 2024. Pre výpočet odvodov na zdravotné poistenie je dôležitý Dátum priznania dôchodku, teda 29. 6. 2024. Dátum vydania rozhodnutia o priznaní dôchodku 4. 8. 2024.

- Príklad 2: Zamestnanec pracuje na hlavný pracovný pomer od 1. 6. 2023. Zamestnancovi bol priznaný invalidný dôchodok - invalidita nad 70 % od 10. 8. 2023. Rozhodnutie o priznaní dôchodku bolo vydané 22. 9. 2023. Pre výpočet odvodov na zdravotné poistenie je dôležitý Dátum priznania dôchodku, teda 10. 8. 2023. Dátum vydania rozhodnutia 22. 9. 2023.

Zdravotné obmedzenia a ich vplyv na výpočet mzdy

V prípade, že zamestnancovi zaevidujete invalidný dôchodok 40-70 % alebo nad 70 % na záložku Evidencia dôchodkov, program automaticky pridá pokles schopnosti na záložke Zdravotné obmedzenia.

- Vyplníte dátum, odkedy má zamestnanec percentuálny pokles schopnosti vykonávať zárobkovú činnosť alebo je držiteľom preukazu ZŤP.

- Vyberiete zdravotné obmedzenie a doplníte rok a mesiac, odkedy má mať zadanie vplyv na výpočet mzdy.

Ak zamestnanec poberá predčasný starobný dôchodok, starobný dôchodok alebo výsluhový dôchodok s priznaným dôchodkom k 1. 1., na záložke Zdravotné obmedzenia vyplníte mesiac a rok, odkedy má mať zadanie vplyv na výpočet mzdy. Následne vyberiete % poklesu schopnosti vykonávať zárobkovú činnosť voči zdravej fyzickej osobe alebo preukaz ZŤP.

Ak je zamestnanec poistencom zdravotnej poisťovne Dôvera a užívateľ je prihlásený do e-služieb Dôvery, overuje sa, či má zamestnanec nárok na zníženú sadzbu poistného. V prípade, že nemá, program na to upozorní pri ukladaní zdravotného obmedzenia.

Príklad: V mesiaci 9/2023 boli vypočítané znížené odvody na zdravotné poistenie v sadzbe 2 % za zamestnanca a 5 % za zamestnávateľa. V mesiaci 10/2023 boli taktiež vypočítané znížené odvody na zdravotné poistenie v sadzbe 2 % za zamestnanca a 5 % za zamestnávateľa.

Odvody dôchodcov

Aké odvody bude platiť dôchodca, závisí od konkrétneho typu priznaného dôchodku, výšky invalidity, ako aj od pracovného vzťahu (hlavný pracovný pomer, dohody).

Prehľadnú tabuľku poistných odvodov z hlavného pracovného pomeru a tabuľku odvodov z dohôd nájdete aj v pomôckach pre mzdárov.

Fyzické osoby, ktoré pracujú na Dohode o vykonaní práce (DVP) a poberajú starobný, predčasný starobný, invalidný, invalidný výsluhový a výsluhový dôchodok s dovŕšeným dôchodkovým vekom, neplatia odvod do zdravotnej poisťovne (ZP).

Odvodová odpočítateľná položka (OOP)

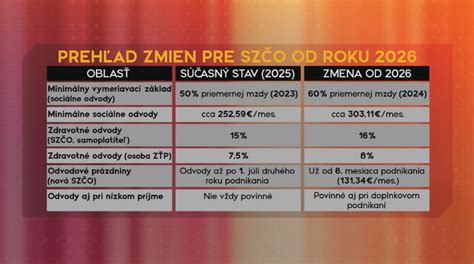

Od 1. 1. 2023 sú počas trvania dohody dôchodkovo poistení aj dohodári, ktorí si uplatňujú odvodovú odpočítateľnú položku (OOP).

Prostredníctvom OOP sa zníži vymeriavací základ na dôchodkové poistenie (starobné a invalidné a rezervný fond solidarity) o maximálnu sumu 200 eur mesačne. Uplatnenie OOP je podmienené písomným oznámením, ktoré je potrebné predložiť zamestnávateľovi. Na tieto účely slúži tlačivo Oznámenie a čestné vyhlásenie - odvodová odpočítateľná položka (Tlač - Tlač - Personalistika - Písomné dokumenty pracovníkov - Oznámenie na uplatnenie odvodovej odpoč. položky).

OOP sa eviduje v Personalistike na karte Pracovné pomery na záložke Pracovný pomer v evidovanej DVP, na záložke OOP.

Tabuľka príkladov uplatnenia OOP pre rôzne typy dohôd a dôchodcov (od 1. 1. 2023):

| Typ dôchodcu/študenta | Typ dohody | Pravidelnosť príjmu | Obdobie dohody | Uplatnenie OOP | Poznámka |

|---|---|---|---|---|---|

| Starobný dôchodca | DPČ | Pravidelný | 10. 1. 2023 - 31. 5. 2023 | Od vzniku dohody | |

| Študent | DBPŠ | Pravidelný | 21. 1. 2023 - 31. 8. 2023 | Od vzniku dohody | |

| Invalidný dôchodca | DVP | Nepravidelný | 2. 1. 2023 - 31. 1. 2023 | Od vzniku dohody | |

| Starobný dôchodca | DPČ | Pravidelný | 1. 1. 2023 - 31. 12. 2023 | Od vzniku dohody | V mesiaci 02/2023 prekročí príjem 200 eur. |

| Študent | DBPŠ | Pravidelný | 1. 2. 2023 - 30. 6. 2023 | Od vzniku dohody | Študent prekročil v poslednom mesiaci trvania dohody - 06/2023 príjem 200 eur. |

Dohoda o vykonaní práce (DVP)

Dohoda o vykonaní práce (DVP) sa uzatvára s fyzickou osobou na práce, ktoré sú vymedzené výsledkom, nie pracovným časom (napríklad upratovanie kancelárie). Na základe DVP môže dohodár odpracovať maximálne 350 hodín ročne u jedného zamestnávateľa. Do rozsahu práce sa počíta aj práca vykonávaná na základe inej dohody o vykonaní práce uzatvorenej u toho istého zamestnávateľa.

Dohoda o vykonaní práce (DVP) musí byť uzatvorená písomne, inak je neplatná. V jej texte musí byť presne vymedzená pracovná úloha, dohodnutá odmena za jej vykonanie, určená doba, v ktorej sa má úloha vykonať, a rozsah práce, pokiaľ tento rozsah nevyplýva priamo z vymedzenia pracovnej úlohy. Dohoda o vykonaní práce (DVP) môže byť uzatvorená na nepravidelný príjem, aj keď je uzatvorená na dlhšie časové obdobie ako 1 kalendárny mesiac. Dohoda môže byť uzatvorená najdlhšie na obdobie 12 mesiacov. Pri DVP je odmena za vykonanie pracovnej úlohy splatná po dokončení a odovzdaní práce.

Prihlasovanie do zdravotnej poisťovne pri DVP

Dohodári sa do zdravotnej poisťovne prihlasujú iba na dni, ktoré skutočne odpracujú. Výnimkou je situácia, keď počas ucelených 7 po sebe nasledujúcich dní nevykonávajú činnosť minimálne 2 po sebe nasledujúce dni z dôvodu nepretržitého týždenného odpočinku.

Príklad: Dohodár bude pracovať na DVP od 1. 5. 2025 do 30. 6. 2025 len utorky a štvrtky. Keďže v našom príklade dohodár pracuje iba v utorky a štvrtky, prihlasuje sa do zdravotnej poisťovne len na reálne odpracované dni.

Legislatívny problém okolo sviatkov a jeho riešenie Krosom

Spoločnosť Kros upozornila na legislatívny problém, ktorý vznikol okolo sviatkov, konkrétne 8. mája, 15. septembra a 17. novembra. V rámci poslednej konsolidácie padlo rozhodnutie, že zamestnanci pôjdu do práce počas týchto troch sviatkov. Keď zamestnanci 17. novembra pracovali, nikto neriešil stopercentné príplatky, pretože je jasne uvedené, že nejde o sviatok pre účely Zákonníka práce.

Pri 8. máji a 15. septembri to tak nie je. Tieto dni sa síce pre rok 2026 vylúčili z dní pracovného pokoja, no v zákone chýba kľúčová informácia, že nie sú ani sviatkami podľa Zákonníka práce. Ak nedôjde k úprave, 8. máj 2026 je z pohľadu Zákonníka práce plnohodnotným sviatkom so všetkými privilégiami pre zamestnancov a prísnymi obmedzeniami pre zamestnávateľov.

Dôsledky pre zamestnávateľov

- Dvojnásobné náklady: Ak zamestnanec pracuje vo sviatok, okrem mzdy má nárok na stopercentný príplatok. Cena práce sa tak zamestnávateľovi prakticky zdvojnásobí.

- Obmedzený výkon: Počas sviatkov môže zamestnávateľ nariadiť len niektoré práce, ktoré striktne vymedzuje Zákonník práce (napríklad naliehavé opravy, inventúra či nakladacie a vykladacie práce). Zamestnanci síce prídu do práce, ale nemusia vykonávať svoju bežnú agendu.

Možnosti zamestnávateľov

Ak sa chce zamestnávateľ vyhnúť komplikáciám a nechá zamestnancov radšej doma, má v zásade tri možnosti, pričom žiadna ho nevyjde lacno:

- Nariadenie dovolenky: Ak 8. máj zostane sviatkom podľa Zákonníka práce, do čerpania dovolenky sa nezapočíta. Za neodpracovaný sviatok patrí zamestnancovi mesačná mzda alebo náhrada mzdy.

- Platené pracovné voľno: Zamestnávateľ nechá ľudí doma a poskytne im voľno s náhradou mzdy, avšak bez stopercentného príplatku.

- Prekážka v práci na strane zamestnávateľa: Jednoducho neprideliť prácu. Zamestnancom vtedy patrí náhrada mzdy vo výške ich priemerného zárobku.

Nech si zamestnávateľ vyberie ktorúkoľvek možnosť, efekt je v podstate rovnaký - ušetrí na stopercentnom príplatku, no zaplatí deň, počas ktorého zamestnanci nepracujú. Výsledok je podobný, ako keby bol 8. máj štandardným sviatkom.

Zamotaná situácia sa ešte môže vyriešiť legislatívnou úpravou. Najbližšia schôdza parlamentu začína 14. apríla. Ako to dopadne, bude rozhodujúce aj pre 15. september 2026. Dovtedy musia firmy počítať aj so scenárom, že 8. máj bude plnohodnotným sviatkom.