Zamestnávatelia na Slovensku majú povinnosť zabezpečiť svojim zamestnancom stravovanie, čo vyplýva zo Zákonníka práce (zákon č. 311/2001 Z. z.). Táto povinnosť sa dá naplniť rôznymi spôsobmi, pričom jedným z nich je aj finančný príspevok na stravovanie. V posledných rokoch sa táto téma stáva čoraz aktuálnejšou, keďže mnoho firiem zvažuje, či uprednostniť tradičné stravné lístky alebo poskytnúť zamestnancom peniaze namiesto nich. Tento článok sa zameriava na podmienky poskytovania finančného príspevku na stravovanie, jeho alternatívy, daňové aspekty a porovnanie so stravnými lístkami.

Povinnosť zabezpečiť stravovanie

Podľa § 152 Zákonníka práce je zamestnávateľ povinný zabezpečiť zamestnancom vo všetkých zmenách stravovanie zodpovedajúce zásadám správnej výživy, a to priamo na pracoviskách alebo v ich blízkosti. Nárok na zabezpečenie stravovania má zamestnanec, ktorý v rámci pracovnej zmeny vykonáva prácu viac ako 4 hodiny. Ak pracovná zmena trvá viac ako 11 hodín, zamestnávateľ môže (ale nemá zákonnú povinnosť) zabezpečiť zamestnancom aj ďalšie stravovanie. Dôležité je, že zamestnávateľ má povinnosť zabezpečiť stravovanie len zamestnancom v pracovnom pomere, teda pracujúcim na základe pracovnej zmluvy.

Formy zabezpečenia stravovania

Zamestnávateľ môže zabezpečiť stravovanie zamestnancom rôznymi spôsobmi:

- Priamo na pracovisku: Vo vlastnom stravovacom zariadení alebo v stravovacom zariadení iného zamestnávateľa.

- Prostredníctvom stravovacích poukážok (gastrolístkov): Zamestnávateľ nakupuje stravovacie poukážky od osoby, ktorá má oprávnenie sprostredkovať stravovacie služby. Od roku 2023 musia mať stravovacie poukážky elektronickú formu, teda formu stravovacej karty, ktorá sa používa podobne ako bežná platobná karta. Výnimkou je situácia, ak použitie stravovacej poukážky v elektronickej forme zamestnancom počas pracovnej zmeny na pracovisku alebo v jeho blízkosti nie je možné.

- Finančný príspevok na stravovanie: Ak zamestnávateľ nezabezpečuje stravovanie vo vlastnom alebo inom stravovacom zariadení, je povinný dať zamestnancom možnosť vybrať si medzi stravným lístkom a finančným príspevkom na stravovanie.

Dňa 26. októbra 2021 schválila Národná rada SR novelu zákona č. 595/2003 Z. z. o dani z príjmov v znení neskorších predpisov. Od 1. januára 2022 bude na strane zamestnanca jednotným spôsobom oslobodený od dane z príjmov príspevok zamestnávateľa na jedlo, príspevok zamestnávateľa na stravovacie poukážky a finančný príspevok na stravovanie, a to najviac vo výške 55 % sumy stravného určeného zákonom. Momentálne platí výška stravného 5,10€, čo znamená, že oslobodený od dane je príspevok na ktorúkoľvek formu stravovania iba do výšky 2,81€.

Naďalej ostáva v platnosti možnosť prispieť zamestnancom na stravu zo sociálneho fondu bez obmedzenia. Suma príspevku na stravu, ktorá je krytá zo sociálneho fondu, je tak isto v plnej miere oslobodená od dane, bez ohľadu na to či pôjde o príspevok na stravný lístok, alebo finančný príspevok na stravu.

Príspevky zamestnávateľa na stravovanie

Výška príspevku zamestnávateľa na stravovanie je upravená v § 152 ods. 3 Zákonníka práce. Zamestnávateľ je povinný prispievať na stravovanie zamestnancov v sume najmenej 55 % ceny jedla, najviac však na každé jedlo do sumy 55 % stravného poskytovaného pri pracovnej ceste v trvaní 5 až 12 hodín.

Platné sumy stravného (od 1. apríla 2025):

- 5 - 12 hodín: 8,80 eur

- Nad 12 hodín až 18 hodín: 13,10 eur

- Nad 18 hodín: 19,50 eur

Maximálny príspevok zamestnávateľa (od 1. apríla 2025):

- 55 % z 8,80 eur = 4,84 eur za každé jedlo

Ak sa zamestnancom zabezpečuje stravovanie vo vlastnom alebo inom stravovacom zariadení, zamestnávateľ prispieva od 1. apríla 2025 sumou najmenej 3,63 eura (55 % z minimálnej hodnoty stravného lístka 6,60 eura) a najviac 4,84 eura.

Stravovacie poukážky (gastrolístky)

Podľa Zákonníka práce musí hodnota stravovacej poukážky predstavovať najmenej 75 % stravného poskytovaného pri pracovnej ceste v trvaní 5 až 12 hodín. To znamená, že minimálna hodnota gastrolístka od 1. apríla 2025 je 6,60 eur (75 % zo sumy 8,80 eur). Aj na stravný lístok je zamestnávateľ povinný zamestnancovi prispievať v sume najmenej 55 % ceny jedla, najviac však do sumy 55 % stravného poskytovaného pri pracovnej ceste v trvaní 5 až 12 hodín. Keďže minimálna hodnota stravného lístka je 6,60 eura, tak od 1. apríla 2025 zamestnávateľ prispieva zamestnancovi na stravný lístok sumou najmenej 3,63 eura (55 % z 6,60 eura). Maximálna suma príspevku zamestnávateľa na stravný lístok je zase ohraničená sumou 55 % stravného poskytovaného pri pracovnej ceste v trvaní 5 až 12 hodín, čo je od 1. apríla 2025 suma 4,84 eura.

Podľa Zákonníka práce je suma finančného príspevku na stravovanie suma, ktorou prispieva zamestnávateľ na stravovanie iným zamestnancom so stravnými lístkami. Minimálna suma finančného príspevku na stravovanie od 1. apríla 2025 je 3,63 eura a maximálne 4,84 eura.

Sociálny fond a príspevky na stravovanie

Nad rámec príspevkov zamestnávateľa podľa Zákonníka práce môže zamestnávateľ prispievať na stravu zamestnancov aj zo sociálneho fondu, ktorého použitie upravuje zákon o sociálnom fonde (zákon č. 152/1994 Z. z.).

Tvorba sociálneho fondu

Sociálny fond tvoria finančné prostriedky, ktoré sa používajú na realizáciu podnikovej sociálnej politiky v oblasti starostlivosti o zamestnancov.

- Povinný prídel: Najmenej 0,6 % zo základu (súhrnu hrubých miezd).

- Ďalší prídel: Môže byť tvorený z ďalších zdrojov, ako sú dary, dotácie a príspevky. Zamestnávateľ, ktorý vytvára zisk, môže prispievať do fondu prídelmi z použiteľného zisku.

Použitie sociálneho fondu

Prostriedky sociálneho fondu možno použiť na:

- Príspevky na stravovanie: Nad rámec povinných príspevkov podľa Zákonníka práce.

- Dopravu do zamestnania a späť: Ak zamestnanci dochádzajú do zamestnania verejnou dopravou a ich priemerný mesačný zárobok nepresahuje 50 % priemernej nominálnej mesačnej mzdy zamestnanca v hospodárstve SR.

- Sociálnu výpomoc a pôžičky: V prípade ťažkej životnej situácie zamestnanca.

- Kultúrne, telovýchovné a športové podujatia: Pre zamestnancov a ich rodinných príslušníkov.

- Rekreáciu: Príspevky na rekreáciu v sume prevyšujúcej 55 % oprávnených výdavkov.

- Zdravotnú starostlivosť: Príspevky na zdravotnú starostlivosť.

- Ďalšie sociálne aktivity: Podľa rozhodnutia zamestnávateľa.

Daňové aspekty sociálneho fondu

Príspevky zamestnávateľa na stravovanie zo sociálneho fondu sú daňovým výdavkom zamestnávateľa podľa § 19 ods. 2 písm. c) zákona o dani z príjmov. Čo sa týka zdaňovania príjmov zo sociálneho fondu u zamestnanca, posudzuje sa to podľa zákona č. 595/2003 Z. z. Príjmy, ktoré sú oslobodené od dane, sú konkrétne uvedené v § 5 ods. 7 alebo v § 9. Ak sa príjmy neuvádzajú medzi oslobodením, podliehajú u zamestnanca zdaneniu.

Príklad:

A) Zamestnávateľ poskytuje stravný lístok/finančný príspevok vo výške 4€. Je plne hradený zamestnávateľom:

- Príspevok zamestnávateľa je 2,81€ - oslobodený od dane a odvodov

- Príspevok 1€ zo sociálneho fondu - oslobodený od dane a odvodov

- Z prostriedkov zamestnávateľa je hradený aj zvyšok hodnoty lístka/fin. príspevku 0,19€ - zdaniteľný príjem zamestnanca. Rozdiel je len v tom, že pri stravnom lístku ide o nepeňažný príjem, pri finančnom príspevku klasický peňažný príjem zamestnanca. V oboch prípadoch sa z tejto hodnoty vyrubí daň a odvody zaplatí zamestnanec i zamestnávateľ.

B) Zamestnávateľ poskytuje stravný lístok vo výške 4€. Zamestnanec na časť hodnoty lístka prispieva:

- Príspevok zamestnávateľa je 2,81€ - oslobodený od dane a odvodov

- Príspevok 1€ zo sociálneho fondu - oslobodený od dane a odvodov

- Príspevok zamestnanca formou zrážky zo mzdy 0,19€

V prípade poskytnutia finančného príspevku pri tomto nastavení (príklad B), bude príspevok v hodnote 3,81€ (4€-0,19€), keďže v zmysle zákona musí byť príspevok na stravný lístok a finančný príspevok na stravu pre zamestnancov v rovnakej výške.

Stravovanie dohodárov

V prípade dohôd o prácach vykonávaných mimo pracovného pomeru je možné vybrať medzi stravovacou poukážkou a finančným príspevkom na stravovanie iba v prípade, ak je poskytovanie stravovania dohodnuté v konkrétnej dohode o práci vykonávanej mimo pracovného pomeru. V takom prípade sa aj na dohodára vzťahuje oslobodenie v zmysle zákona o dani z príjmu. Ak by to však v individuálnej dohode uvedené nebolo a zamestnávateľ by dohodárom poskytoval stravné na základe interného predpisu, nemal by nárok na výber medzi stravným lístkom a finančným príspevkom na stravovanie. Mal by nárok iba na nepeňažnú formu stravovania t. j. stravný lístok. Ak by zamestnávateľ na základe interného predpisu dohodárom poskytoval finančný príspevok, bol by pre zamestnanca predmetom dane a odvodov v plnej výške, nakoľko by nebol poskytnutý v súlade s § 152 Zákonníka práce.

Vopred verzus spätne

Z dôvodu nesúhlasu niektorých ministerstiev, nebude možné poskytovať finančný príspevok pozadu, podľa evidencie odpracovaných zmien zamestnanca. Zamestnávateľ tak bude naďalej povinný poskytovať stravné lístky ako i finančný príspevok zamestnancovi vopred. V prípade nesplnenia tejto podmienky pri poskytnutí finančného príspevku, nebude tento posudzovaný v zmysle zákona o dani z príjmu ako oslobodený od dane a bude podliehať zdaneniu v plnej výške. Rovnako by bol posudzovaný nepeňažný príjem zamestnanca vo forme stravného lístka.

Zároveň platí, že neposkytnutím stravného lístka alebo finančného príspevku zamestnancom vopred, sa zamestnávateľ vystavuje riziku pokuty z Inšpektorátu práce za nesplnenie si povinnosti zabezpečiť zamestnancom stravu v zmysle zákona.

Pripomíname

Z dôvodu sprísnenia podmienok pre oslobodenie príspevkov na stravu pripomíname, že zákonný nárok na stravu vzniká zamestnancovi, ktorý v rámci pracovnej zmeny vykonáva prácu viac ako štyri hodiny. Mnohí zamestnávatelia poskytujú príspevok na stravu aj zamestnancom, ktorí odpracujú presne 4 hodiny (napr. v deň, keď majú pol dňa dovolenky). Upozorňujeme, že v prípade, že je takýmto zamestnancom poskytnutý finančný príspevok na stravovanie, tento je pre zamestnanca v plnej miere zdaniteľným príjmom.

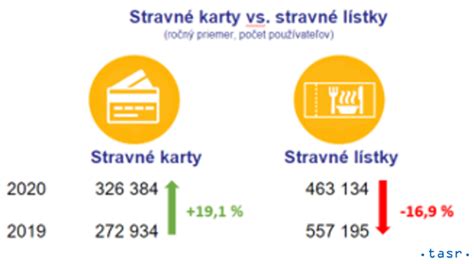

Stravné lístky v papierovej forme môžu byť (okrem veľmi špecifických prípadov) poskytnuté iba do konca roka 2022. Od 1.1.2023 ich musia nahradiť elektronické nabíjacie karty.

Výška finančného príspevku na stravu musí byť osobitne uvedená na výplatnej páske. Odporúčame uvádzať osobitne výšku príspevku na nasledujúce obdobie (záloha) a výšku vyúčtovania za predchádzajúce obdobie (korekcia za neodpracované zmeny). V prípade potreby konzultácie k samotnému nastaveniu procesov vyplácania finančného príspevku na stravu, resp. poskytovania stravných lístkov s dôrazom na súlad s aktuálnou legislatívou sa na nás neváhajte obrátiť.

Finančný príspevok na kompenzáciu zvýšených výdavkov na diétne stravovanie

Peňažný príspevok na kompenzáciu zvýšených výdavkov na diétne stravovanie slúži na zmiernenie dôsledkov pravidelných zvýšených výdavkov spojených s ťažkým zdravotným postihnutím fyzickej osoby. Zvýšené výdavky na diétne stravovanie sú výdavky na obstaranie potravín spojených s dodržiavaním diétneho režimu.

Konanie o priznanie peňažného príspevku sa začína na základe písomnej žiadosti. Lehota na rozhodnutie o peňažnom príspevku na kompenzáciu je 30 dní od začatia konania.

Finančný príspevok na kompenzáciu zvýšených výdavkov súvisiacich s hygienou alebo s opotrebovaním šatstva, bielizne, obuvi a bytového zariadenia

Peňažný príspevok na kompenzáciu zvýšených výdavkov súvisiacich s hygienou alebo s opotrebovaním šatstva, bielizne, obuvi a bytového zariadenia slúži na zmiernenie dôsledkov pravidelných zvýšených výdavkov spojených s ťažkým zdravotným postihnutím fyzickej osoby.

Konanie o priznanie peňažného príspevku sa začína na základe písomnej žiadosti. Lehota na rozhodnutie o peňažnom príspevku na kompenzáciu je 30 dní od začatia konania.