V živote každého z nás príde čas, keď sa začneme zamýšľať nad svojou finančnou budúcnosťou, a jednou z kľúčových oblastí je príprava na dôchodok. Deväť z desiatich ľudí sa dôchodku dožije, no spoliehať sa len na štátny dôchodok môže byť príliš veľké riziko. Práve preto je dôležité zvážiť možnosti, ako si zabezpečiť dôstojný život aj po ukončení aktívnej kariéry. Finančný poradca vám môže byť v tomto procese neoceniteľným pomocníkom.

Nájdenie dobrého finančného poradcu vám môže pomôcť vyhnúť sa niektorým nežiaducim nákladom a zamerať sa na ciele, ktoré by ste chceli v budúcnosti dosiahnuť. Finanční poradcovia nie sú len pre bohatých ľudí! Práca s poradcom je skvelou voľbou pre každého, kto chce mať svoje osobné financie na správnej ceste a stanoviť si dlhodobé, reálne ciele.

Čo všetko môžete získať vďaka finančnému poradcovi?

Finanční poradcovia pomáhajú ľuďom spravovať svoje peniaze a dosahovať ich finančné ciele. Môžu poskytovať celý rad služieb finančného plánovania, od správy investícií cez poradenstvo pri zostavovaní rozpočtu až po plánovanie nehnuteľností. Poradca, ktorého si vyberiete, bude závisieť od vašej finančnej situácie a vašich potrieb.

Keď máte pocit, že nemáte pod kontrolou vaše financie a neviete sa ďalej pohnúť, možno je čas nájsť si finančného poradcu. Dobrý finančný poradca vám môže pomôcť investovať vaše peniaze, naplánovať si budúce ciele a poskytnúť námety počas nestabilných poklesov akciového trhu. Mnohí makléri klientom pomôžu aj s vybavovačkami na úradoch, napríklad pri hypotéke s katastrom.

Výber správneho finančného poradcu pre vašu situáciu je kľúčový! Znamená to, že nebudete platiť za služby, ktoré nepotrebujete, alebo nebudete pracovať s poradcom, ktorý nie je vhodný pre vaše finančné ciele.

Kedy by ste sa mali porozprávať s finančným poradcom?

Finančnú pomoc môžete vyhľadať kedykoľvek, no obzvlášť dôležité je získať finančné poradenstvo po významných životných zmenách. Či už kupujete dom, začínate pracovať, vydávate sa alebo máte dieťa, tieto životné udalosti môžu mať veľké finančné dôsledky a predbežné finančné plánovanie môže viesť k vybudovaniu stabilnej finančnej budúcnosti.

Je tiež rozumné porozprávať sa s odborníkom, ak sa vaša finančná situácia zmenila. Možno sa vám zvýšil plat alebo ste zdedili nejaké peniaze po príbuznom. Keď začnú prichádzať peniaze, je dobré dať im pozitívny smer, v opačnom prípade môže byť príliš ľahké zbytočne míňať.

Kedy by som si mal najať finančného poradcu?

Rozsah služieb finančného poradcu

Rozsah služieb, ktoré poskytuje finančný poradca (finančný sprostredkovateľ), môže byť veľmi rozdielny. Závisí to hlavne od toho, ako vážne berie svoju prácu a ako veľmi mu záleží na tom, aby pre svojich klientov získal maximum v ich situácii. V článku používam pojem finančný poradca, ktorým ľudia nazývajú ľudí pracujúcich s financiami. Ak by som mal striktne dodržiavať zákon, tak by som používal pojem podriadený finančný agent.

Finanční poradcovia poskytujú množstvo služieb, aj keď väčšinou pomáhajú klientom spravovať ich peniaze. Často to znamená spravovať investičné portfólio klienta, zníženie vašich zbytočných výdavkov, splatiť dlhy a pomôžu určiť priority vašich cieľov. Niektorí finanční poradcovia majú dodatočné certifikácie alebo odborné znalosti, ktoré im umožňujú pomáhať pri plánovaní nehnuteľností, poistných potrebách alebo príprave daní.

Príprava na dôchodok

Príprava na dôchodok je jednou z najdôležitejších oblastí, kde vám finančný poradca môže pomôcť. Pomôžem sa Vám zorientovať v slovenskom dôchodkovom systéme Slovenska a vďaka mne pochopíte, čo skutočne znamenajú “tie piliere”.

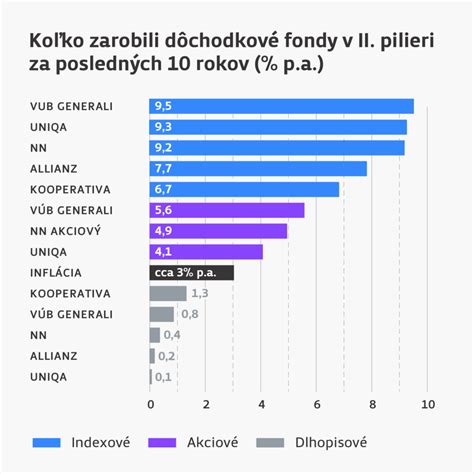

Do druhého piliera nemusíte platiť žiadne peniaze. Posiela ich tam za vás sociálna poisťovňa. Len byť v 2. pilieri nemusí stať. Nie je jedno, v ktorom fonde investujete svoje peniaze. Najlepšie zarábajúce indexové fondy od svojho vzniku dosahujú výnos viac ako 10% p.a. (stav k aprílu 2019). Naopak najhoršie zarábajúce garantované fondy ledva prekonávajú výnos 2% p.a. Spravil som si hypotetický prepočet, kde som rátal s výškou príspevku 50 € mesačne, dobou 35 rokov a zhodnotením 2% p.a. vs. 6% p.a. Pri zhodnotení 2% p.a. je výsledok na konci 30.377 € a pri 6% p.a. Rozdiel je obrovský.

Využívate tretí pilier? Ak áno, tak sa vám DDS veľmi pravdepodobne oplatí. Viackrát som sa v praxi stretol s tým, že ľudia DDS nevyužívali, aj keď mali nárok na príspevok. Akú sumu mesačne vám prispieva váš zamestnávateľ? Priemerný príspevok zamestnávateľov na Slovensku je takmer 30 € mes na jedného zamestnanca. Sú to peniaze, ktoré by vám zamestnávateľ inak nedal vôbec. Za 10 rokov to je 3.600 € bez zhodnotenia. Nie je jedno, či ste vo fonde, ktorý zarába 1% p.a. alebo ste indexovom fonde, ktorý zarába 6% p.a. Rozdiel na konci môže byť obrovský.

Investovanie a sporenie

Zo svojho príjmu si najprv odložte pre seba a so zvyškom hospodárte, nie naopak. Optimalizujte svoje financie. Dajte svojim peňažným rezervám príležitosť rásť prostredníctvom premysleného investovania a sporenia.

Mnoho ľudí drží veľkú časť svojich úspor na bankových účtoch. Zhodnotenie na bežnom účte je obyčajne 0% p.a. Ak necháte na bežnom účte 10.000 EUR počas obdobia 10 rokov, tak na konci máte presne tú istú sumu. Nie je jedno, či investujete do podielových fondov s výnosom 2% p.a. alebo 6% p.a. Pri investovaní 100 € mes a dobe 20 rokov máte na konci pri 2% p.a. 29.480 € a pri 6% p.a.

Poplatky majú vplyv na celkový výnos. Vstupné poplatky platíte buď hneď na začiatku alebo priebežne z každej platby. Tie vidíte hneď. Menej sa ľudia zaujímajú o priebežné poplatky na úrovni fondu alebo produktu. Tie môžu mať ešte väčší vplyv na výnos investície. Ich výšku je potrebné dať do súvisu s výškou výnosu a priebehom investície.

Aký úrok dosahuje vaše stavebné sporenie? Je rozdiel, či máte starú zmluvu, kde máte úrok 3% p.a. alebo máte zmluvu s úrokom 1% p.a. Stavebné sporenie nie je jediný spôsob ako zhodnotiť svoje úspory.

Úvery a Refinancovanie

Urobte si poriadok vo svojich úveroch. Pomôžeme Vám znížiť splátky a ušetriť tisíce eur. Rád Vám pomôžem s celým procesom získania hypotéky, pripravím na mieru stratégiu a riešenie, spočítam Vaše budúce splátky, zistím najvyššiu možnú sumu hypotéky a zhodnotím ponuky rôznych bánk. Zredukujte svoje dlhy. Zjednodušte si život tým, že získate prehľad o svojich úveroch a znížite mesačné splátky.

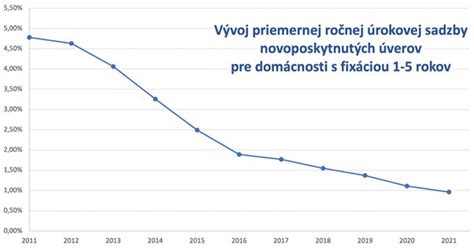

Vďaka zmenám pri poskytovaní hypoték sa štandardom stáva 20% vlastných zdrojov. Tvorba vlastných zdrojov na financovanie bývania môže byť jednou z tém. Aký úrok platíte na svojej hypotéke? Momentálne banky ponúkajú historicky najnižšie úrokové sadzby. Pri hypotéke 100.000 EUR, dobe 30 rokov a úroku 1,95% p.a. je výška mesačnej splátky 367,12 EUR. Pri znížení úroku na 1,25% p.a. by bola splátka 333,25 EUR. Úspora za 3 roky je vo výške 1.219 €. Dnes sú však úroky ešte nižšie. Dokonca aj pri 5 ročných fixáciách je možné získať úrok, ktorý je ešte nižší a približuje sa k 1% p.a.

Poistenie

Pomôžem Vám nastaviť poistenie, ktoré Vám poskytne pokoj v ťažkých časoch a ochráni Vaše finančné zázemie. Zabezpečte si pocit bezpečia, pokojnú myseľ a ochranu pre seba aj Vašej rodiny v neočakávaných životných situáciách prostredníctvom prispôsobeného poistenia. Kým mnohí ľudia priorizujú poistenie auta, ja Vám ponúkam komplexné riešenie, ktoré skutočne zohľadňuje vaše potreby - od Vašej osobnej ochrany až po Vaše vozidlo, nehnuteľnosť a majetok. Spolu nájdeme tú najlepšiu ponuku na trhu pre Vás.

Pozrel som si svoje staré neexistujúce poistenie z roku 2015. V tej istej poisťovni by som za to isté krytie teraz zaplatil o 34% menej. Vyšlo to menej aj napriek tomu, že som pre poisťovňu o 4 roky starší. Koľko by som vďaka tomu ušetril. Pôvodná platba bola 59 € mes a teraz by to bolo 41 €.

Obsahuje vaše krytie všetko, čo naozaj potrebujete? PZP je hlavne o cene. Pri havarijnom poistení je však veľmi rozdielna kvalita, resp. rozsah krytia a veľmi rozdielna je aj cena. Neplatí, že čím drahšie je havarijné poistenie, tým je kvalitnejšie. Pri poistení nehnuteľnosti, domácnosti a zodpovednosti za škodu samozrejme môžete platiť menej. Tá istá nehnuteľnosť s takmer totožným krytím, môže byť poistená v jednej poisťovni za dvojnásobok toho, čo je možné získať v druhej poisťovni.

Ako vybrať finančného poradcu?

Hľadanie poradcu by nemalo byť zastrašujúcim procesom. Je dôležité nájsť finančného poradcu, ktorý je kvalifikovaný, dôveryhodný a ponúka transparentné ceny. Pri výbere svojho finančného poradcu sa zamerajte na kvalitu poskytovania služieb a referencie od zákazníkov.

Pri výbere finančného poradcu pre vaše potreby odporúčame postupovať podľa tohto procesu:

- Zistite, či potrebujete finančného poradcu: Rozhodnutie využiť finančného poradcu môže byť ovplyvnené mnohými okolnosťami, ako napríklad odchodom do dôchodku, novým zamestnaním, získaním neočakávanej sumy alebo jednoducho rozhodnutím stať sa finančne zodpovednejším. Ak však správa peňazí nie je vašou silnou stránkou alebo chcete komplexnejšie služby ako len správu portfólia, možno sa oplatí zaplatiť si za finančného poradcu.

- Rozhodnite sa, s ktorou časťou vášho finančného života potrebujete pomôcť: Predtým, ako sa porozprávate s finančným poradcom, rozhodnite sa, s ktorými aspektmi vášho finančného života potrebujete pomôcť. Keď si prvýkrát sadnete s poradcom, budete chcieť byť pripravení vysvetliť svoje konkrétne potreby v oblasti správy peňazí.

- Pochopte typy finančných poradcov: Termín finančný poradca sa môže vzťahovať na rôzne služby, od online robo-poradcov až po miestnych, osobných tradičných finančných poradcov. Všetci títo finanční poradcovia vám pomôžu spravovať vaše peniaze rôznymi spôsobmi.

Typy finančných poradcov:

- Robo-poradcovia: Digitálna služba, ktorá ponúka zjednodušenú a nízkonákladovú správu investícií. Dobré, keď potrebujete pomoc pri investovaní do finančných cieľov, ako je dôchodok, ale nechcete alebo si nemôžete dovoliť úplný finančný plán.

- Online finanční poradcovia: Online služba finančného plánovania, ktorá ponúka virtuálny prístup k ľudským finančným poradcom. Služby finančného plánovania online budú zvyčajne stáť menej ako tradičný finančný poradca, ale viac ako robo-poradca.

- Tradiční finanční poradcovia: Medzi tradičných finančných poradcov patria certifikovaní finanční plánovači, makléri, registrovaní investiční poradcovia, finanční poradcovia a správcovia majetku. Chcete špecializované služby, vaša situácia je zložitá alebo sa chcete osobne stretnúť so svojím finančným poradcom? Tak potom niet pochyby, že pre vás je najvhodnejší tradičný finančný poradca.

Rozdiel medzi finančným sprostredkovateľom a finančným poradcom

Finančný sprostredkovateľ radí svojmu klientovi na základe zmluvy, ktorú má s finančnou inštitúciou, pričom táto dohoda zahŕňa i odmenu pre finančného sprostredkovateľa. Finančný poradca je platený priamo klientom pri vypracovaní analýzy alebo návrhu riešenia.

Cena služieb finančného poradcu

Finančný sprostredkovateľ od vás nemôže prijať žiadnu odmenu. Peniaze vo forme provízie získava od finančnej inštitúcie, čiže napríklad od banky, poisťovne alebo investičnej spoločnosti. Za porovnanie a vybavenie produktu teda finančnému sprostredkovateľovi nič neplatíte, pritom vďaka nemu ušetríte množstvo času a veľakrát aj peňazí. Mimochodom, ľudia sa často mylne domnievajú, že produkty vybavené sprostredkovateľom sú potom drahšie. Ale nie je to pravda - či už hovoríme o hypotéke, poistení, druhom alebo treťom pilieri, nezaplatíte ani cent navyše.

Ako bude vyzerať spolupráca s finančným poradcom?

Spolupráca s finančným sprostredkovateľom je nezáväzná. To znamená, že ak vám vybaví napríklad hypotéku, ale o ďalšie jeho služby nemáte záujem, nemusíte si práve cez neho uzavrieť aj poistenie kupovanej nehnuteľnosti či investovať na predčasné splatenie úveru. Síce vďaka tomu, že pozná podmienky úveru, vašu finančnú situáciu aj ďalšie plány do budúcna, vedel by vám s tým pomôcť rýchlejšie a efektívnejšie.

Budete mať úvodné stretnutie, na ktorom poradca strávi asi hodinu zisťovaním, čo hľadáte, a vysvetľovaním svojich služieb. Ak sa rozhodnete využiť služby finančného poradcu, tak zistia si od vás takzvané „fakty“. Poradca tak získa informácie o vašich financiách, cieľoch a postoji k riziku, aby vám mohol odporučiť vhodné produkty.

Spolu so svojím poradcom sa budete venovať mnohým témam vrátane sumy peňazí, ktorú by ste si mali ušetriť, typov účtov, ktoré potrebujete, druhov poistenia, ktoré by ste mali mať (vrátane dlhodobej starostlivosti, dlhodobého života, invalidity atď.), a daňové plánovanie. Potom bude nasledovať úplný finančný plán vrátane odporúčaní produktov a akýchkoľvek daňových výhod, ktoré máte k dispozícii. Keď odsúhlasíte odporúčania finančného poradcu a náklady na využívanie jeho služieb, plán, ktorý predložil, sa zrealizuje. Môžete získať možnosť priebežnej kontroly.

Doživotný servis

Vo svete financií sa situácie menia rýchlo a často. Ako Váš finančný poradca ponúkam doživotný servis, ktorý Vám zaručuje, že budem po Vašom boku na každom kroku Vašej finančnej cesty. Môžete sa spoľahnúť na moju neustálu podporu a odbornosť. Po vybavení produktu pomoc finančného sprostredkovateľa nekončí. Jeho práca pokračuje aj po podpise zmluvy k vašej hypotéke alebo poistke nehnuteľnosti. Skúsený maklér vám postráži dôležité termíny, zmeny podmienok pri úveroch či v poistení.