V indexe finančnej gramotnosti dosiahli Slováci priemerný výsledok 62 zo 100 bodov. Ukázali to výsledky merania, ktoré pripravilo OVB s prieskumnou agentúrou 2Muse v polovici augusta 2020. Opäť sa potvrdilo, že Slováci si tradične v otázke financií veria viac, ako ukazujú ich reálne znalosti. Zaujímavosťou je minimálny, iba päťbodový rozdiel medzi ľuďmi, ktorí sa považujú za gramotných a tými, ktorí priznávajú, že financiám nerozumejú (62,6 vs. 57,6).

Prieskum ukázal, že na finančnú gramotnosť nemá žiadny vplyv ekonomický status, naopak, úspešnosť stúpala najmä s vyšším vzdelaním a veľkosťou sídla. Slováci z miest nad 100-tisíc obyvateľov boli oproti zvyšku krajiny úspešnejší o 7 bodov, rozdiel medzi ľuďmi so stredoškolským vzdelaním bez maturity a absolventmi vysokej školy predstavoval 13 bodov.

„Finančnej gramotnosti sa v OVB cielene venujeme už desať rokov cez vzdelávanie mladých ľudí v programoch Moja família a Finančná sloboda. A zároveň sa snažíme už 27 rokov zlepšovať vedomosti o financiách aj medzi našimi klientmi. Zodpovednejší prístup Slovákov dokladuje kontrola výdavkov a sporenie. Podľa prieskumu 70 percent Slovákov sleduje svoje výdavky pravidelne aspoň raz za mesiac. Rovnaké percento opýtaných svoje výdavky plánuje. Vyše dve tretiny rodičov pravidelne svojmu dieťaťu sporí typicky sumu 25 eur mesačne. Výrazne horšie Slováci dopadli v sporení na dôchodok. Podľa prieskumu sa iba 4 z 10 zamýšľajú nad takýmto sporením, avšak len približne štvrtina (28 %) má aj plán sporenia na dôchodok.

„Aj keď miera úspor v posledných rokoch stúpa, stále máme čo zlepšovať. Je dôležité vypestovať si „sporiaci návyk“ a vnímať ho pozitívne. Je to niečo, čo robíme pre svoju budúcnosť, alebo pre budúcnosť svojich detí. Len malá časť ľudí je natoľko disciplinovaná, že si sporí pravidelne každý mesiac. Kultúra „míňania“ je silno promovaná cez rôzne ponuky a akcie a ľudia nakupujú veci, ktoré reálne vôbec nepotrebujú. Ľudia v prieskume priznali, že im po zaplatení výdavkov zostane mesačne typicky 200 eur, z nich si však dokážu reálne odložiť len polovicu (100 eur). Z tejto sumy len malá časť plynie do sporenia na dôchodok.

Z prieskumu jasne vyplynulo, že veľká časť Slovákov nemá reálnu predstavu o tom, akú sumu bude potrebovať na prilepšenie v dôchodku. Napríklad ľudia s najnižšou úrovňou gramotnosti by sa uspokojili s úsporami len 11 500 eur. Priemerný počet 22 rokov na dôchodku, ktoré odhaduje rozpočtová rada, by človek s týmito úsporami získal len 43 eur mesačne v dnešných cenách. „Spoliehať sa na to, že dôchodky budú do budúcna rásť, znamená zatvárať oči pred realitou. Určite odporúčame začať s tvorbou vlastných dôchodkových úspor čo najskôr, aj s nižšími sumami, ale hlavne pravidelne a disciplinovane.“

Pri sporení na dôchodok sa ľudia najčastejšie radia s rodinou (64 %), s priateľmi (54 %) a finančným sprostredkovateľom (50 %). V dôvere k informáciám, ktoré získajú z týchto zdrojov, v zásade nie je rozdiel: 77 % dôveruje rodine a priateľom a 69 % finančnému poradcovi. Vo všeobecnosti Slováci v otázke financií rovnako dôverujú pracovníkom bánk, finančným sprostredkovateľom a rodine. Úroveň dôvery sa pohybuje medzi 70 a 80 percentami.

Investičná gramotnosť Slovákov klesla na najnižšiu úroveň od začiatku jej merania. Ešte horšou správou je, že najslabšie vedomosti majú ľudia vo veku 36 až 44 rokov, ktorí dosiahli iba 87,7 bodu (pred rokom 94,6 bodu). Najlepšie výsledky dosahuje aj naďalej najstaršia veková skupina 54 - 65 rokov (105,2 b), ale aj tu sa čísla zhoršili.

„Mladí ľudia musia v dnešnej dobe robiť zložité finančné rozhodnutia, spojené napríklad s plánovaním vlastného bývania, splácaním študentských pôžičiek alebo dlhodobým investovaním. Ich znalosti v oblastiach, ako sú menové kurzy, zložené úročenie či diverzifikácia sú na kriticky nízkej úrovni. Táto situácia je aj odrazom nedostatočnej podpory zo strany vzdelávacieho systému. Ukazuje sa, že výučba finančnej gramotnosti sa zrejme nezameriava na praktické situácie, ktoré by mladým mohli pomôcť v reálnom živote,“ upozorňuje Anetta Čaplánová, ktorá vedie Katedru ekonómie Národohospodárskej fakulty Ekonomickej univerzity v Bratislave. Podľa nej je nevyhnutné, aby sa finančná gramotnosť dostala do popredia výučby, a to nielen ako teoretický predmet, ale ako praktická zručnosť, ktorú môžu mladí ľudia okamžite využiť.

Podobne ako v minulosti klesá investičná gramotnosť naprieč úrovňami dosiahnutého vzdelania. Ľudia, ktorí ukončili iba základnú školu, dosiahli iba 61,1 bodu, medziročne si pohoršili o 7,4 bodu. Vyššiu investičnú gramotnosť majú muži (106,5 b) než ženy (82,5 b), v oboch prípadoch išlo o pokles na najnižšiu úroveň od začiatku merania.

„Z pohľadu regiónov najlepšie čísla dosahuje už tradične Bratislavský kraj (113,1 b). V zásade platí, že čím väčšia obec, tým vyššia gramotnosť => nadpriemer dosiahli respondenti v mestách od 20 do 100 tisíc obyvateľov (97,3 b) a od 100 tisíc obyv. (113,6 b). Opäť platí, že ľudia, ktorí sa považujú za skúsených investorov, vykázali nižšiu úroveň vedomostí než tí s menším sebavedomím. Najmenej vo svoje schopnosti verí najstaršia veková skupina, ktorá ale dosiahla najlepšie výsledky. „Ide o nebezpečný jav, keďže vysoké sebavedomie v kombinácii s nízkou úrovňou vedomostí môže viesť k chybám pri zhodnocovaní peňazí. Ženy si v investovaní veria menej než muži, rozdiely v sebavedomí sa ale zmenšujú. „Dlhodobý trend poukazuje na to, že už čoskoro sa úroveň znalostí žien a mužov môže v oblasti investovania vyrovnať.“

Zhruba tri štvrtiny Slovákov správne rozumejú inflácii, vzťahu výnos-riziko a rozdielu medzi sporením a investovaním. Zložitejšie témy im však robia problémy. „Nepochopenie princípu zloženého úročenia pritom znamená, že ľudia môžu mať problémy nielen pri porozumení zhodnocovania vkladov, ale ťažkosti im môže robiť aj pochopenie splátok úverov. V rovnomerných rovnakých splátkach sa totiž mení pomer úrokov k splácanej istine úveru. To by mali vedieť najmä mladí ľudia, ktorí majú alebo budú mať hypotéku na bývanie. Ďalšou oblasťou je schopnosť vypočítať reálnu hodnotu budúcich úspor. Túto problematiku často neovládajú ani samotní pedagógovia vyučujúci finančnú gramotnosť na stredných školách,“ upozorňuje Ľuboš Pavelka, nezávislý ekonóm s dlhoročnou bankovou a pedagogickou praxou na Ekonomickej univerzite v Bratislave.

„Na rozdiel od Česka, kde minulé roky sprevádzané vysokou infláciou poslúžili ako impulz pre vzdelávanie v oblasti financií a sledovali sme počas nich rast záujmu o investovanie, na Slovensku je vývoj investičnej gramotnosti nezávislý na makroekonomických javoch,“ upozorňuje Martin Luňáček, výkonný riaditeľ Portu.

Nízka investičná gramotnosť Slovákov sa môže negatívne prejaviť aj v ich finančnom zabezpečení na dôchodok. Vyše polovica opýtaných by chcela penziu v rozmedzí 801 až 1200 eur. „Mnohým sa môže reálne stať, že si na dôchodku budú musieť vystačiť s výrazne nižším príjmom, než reálne dostanú. To platí za predpokladu, že si sami na starobu nič neodložia a budú sa spoliehať iba na štát. Takýchto ľudí, ktorí si neodkladajú nič, je podľa prieskumu vyše 30 %. Platí to i pre živnostníkov, z ktorých 28,6 % uviedlo, že si momentálne na starobu nešetria. Ide pritom o ľudí, ktorí si aj podľa zistenia Najvyššieho kontrolného úradu platia minimálne penzijné odvody a preto im hrozí, že budú odkázaní na minimálny dôchodok,“ upozorňuje Michal Mešťan, dekan Ekonomickej fakulty Univerzity Mateja Bela.

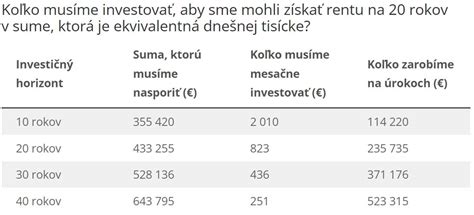

Ďalšia významná skupina respondentov si na starobu odkladá iba nižšie sumy, ktoré nemusia na badateľné prilepšenie k penzii stačiť. „Ak by priemerná inflácia za obdobie 20 ročného sporenia predstavovala 3,50 % ročne, mala by dôchodková renta vo výške 100 eur o 20 rokov kúpnu silu v dnešných cenách iba 50,25 eura. K negatívnemu postoju ekonomicky aktívneho obyvateľstva k dôchodkovému sporeniu a nízkym sumám pravidelných príspevkov platených daňovníkmi prispieva aj štát, tým že poskytuje absolútne nedostatočné daňové stimuly pre dobrovoľné sporenie v 3. pilieri (doplnkové dôchodkové sporenie). Preto by mal každý počítať s tým, že si na prilepšenie v starobe potrebuje našetriť vyššiu sumu, než by potreboval dnes. Dobrou správou je, že ak so šetrením začne dostatočne skoro, stačí mu odkladať si aj nižšie sumy. Napríklad, na 24 000 eur si stačí mesačne pri priemernom 8 % ročnom zhodnotení odkladať necelých 41 eur mesačne. To v prípade, ak šetrí 20 rokov. Pri 30 rokoch sporenia je to už len 16 eur mesačne.

S odkladaním si na penziu je dobré neotáľať z ešte jedného dôvodu, a tým je zdravie. Vek dožitia a s ním spojený vek odchodu na dôchodok sa síce predlžujú, no mnoho ľudí už na penziu neodchádza v plnom zdraví. Podľa Eurostatu počet rokov života v zdraví stúpol u nás z 52,2 rokov v roku 2011 na 57,3 roka v roku 2022. Tento fakt si uvedomujú aj respondenti prieskumu. Až 31,1 % ľudí si myslí, že v plnom zdraví sa dožije maximálne do 60-ky, už teraz nie je v plnej zdravotnej kondícii 21,8 % opýtaných. „Faktor zdravia v kombinácii s dlhovekosťou netreba podceňovať. Zdravotné komplikácie nám môžu nielenže sťažiť až znemožniť možnosť si na penzii privyrábať, no vytvárajú aj riziko zvýšených výdavkov.“

Projekt investičnej platformy Portu - Index investičnej gramotnosti - monitoruje vývoj investičných znalostí medzi slovenským obyvateľstvom. Skúma, ako sa Slováci orientujú v investíciách a sporení. Cieľom projektu je vzdelávať širokú verejnosť v oblasti finančnej gramotnosti a zvyšovať povedomie o investíciách a správaní sa trhu s cennými papiermi. Svoj index si môže každý zistiť po vyplnení dotazníka na www.rozumieminvesticiam.sk, kde si ho môže porovnať s indexom slovenskej populácie. Prieskum Index investičnej gramotnosti uskutočnila pre investičnú platformu Portu už tretíkrát výskumná agentúra IPSOS. Online dotazník vyplnila v decembri 2024 vzorka 1033 respondentov. V prieskume sa merali znalosti Slovákov v oblasti investícií.

Úroveň finančnej gramotnosti Slovákov je podľa viacerých prieskumov vykonaných za posledné roky nízka. Najväčší vplyv na ňu má vzdelanie, no sčasti ju ovplyvňuje aj veľkosť mesta, z ktorého človek pochádza a sociálne prostredie. Nesprávne finančné návyky a finančná nevedomosť Slovákov totiž príliš netrápia. Vo veľkom však ovplyvňujú dôležité životné rozhodnutia.

V prieskume z roku 2020, ktorý vykonala spoločnosť OVB, vyhlásilo 9 z 10 Slovákov, že rozumie financiám. Konečné štatistiky prieskumu však ukázali niečo iné. Priemerný výsledok Slovákov bol totižto len 62 bodov zo 100.

Prieskum ale ukázal aj zopár pozitív. K nim patrí napríklad skutočnosť, že Slováci sa snažia sporiť svojim deťom minimálne 25 eur mesačne. Mnohým sa tiež darí odkladať si z výplaty aspoň 100 eur mesačne. Slovákom nie je cudzie ani plánovanie výdavkov. Robí tak približne 70 % opýtaných.

V odkladaní určitej čiastky z výplaty sa Slováci zlepšili, no v rámci sporenia na dôchodok sme na tom výrazne horšie. Podľa prieskumu si naň odkladajú len 4 z 10 opýtaných. Plán sporenia na dôchodok má len 28 % Slovákov a z nich ho dokáže dodržiavať približne polovica.

Problém s finančnou gramotnosťou začína už na základných a stredných školách. Žiaci nemajú dostatok vzdelávacích aktivít v oblasti finančnej gramotnosti, čo vedie k nesprávnym finančným rozhodnutiam už v nízkom veku. To, že úroveň finančnej gramotnosti slovenských žiakov je podpriemerná, potvrdzuje štúdia PISA z roku 2018. V nej získalo Slovensko 481 bodov, pričom priemer ostatných krajín bol na úrovni 505 bodov. Nižší výkon, ako Slovensko, získalo v štúdii už iba Čile.

Jednou z možností, ako zvýšiť finančnú gramotnosť, je zaradiť do škôl viac vzdelávacích aktivít, ktoré budú žiakov učiť základné informácie o peniazoch už v nízkom veku. Ministerstvo školstva ešte v roku 2020 uviedlo, že v tomto smere bude školy a pedagógov podporovať, no výrazné zmeny zatiaľ nie je vidno.

Na pomoc pedagógom a žiakom zriadilo pred niekoľkými rokmi ministerstvo financií portál edukačného charakteru Edu-centrum.sk, ktorý však nebol aktualizovaný už päť rokov. Ľudia, ktorí si túžia zlepšiť finančnú gramotnosť tak majú k dispozícii len jeden oficiálny portál od štátu, ktorým je Fininfo.sk.

Iným riešením, ako zvýšiť finančnú gramotnosť, je samoštúdium. K dispozícii je množstvo zahraničných zdrojov a odporučiť môžeme aj niekoľko slovenských. Okrem článkov na našom vlastnom blogu za zmienku určite stojí aj portál 5peňazí a medzinárodne využívaná stránka Investopedia.

Zadlženosť Slovákov neustále rastie a vo finančnej disciplíne patríme k najhorším v Európskej únii. V rebríčku zadlženosti nás prekonali už len Estónci, no v oblasti finančných aktív sme na chvoste. Podľa generálnej tajomníčky Asociácie finančných sprostredkovateľov a finančných poradcov (AFISP) Miriam Čizmaziovej sa Slováci nepripravujú na budúcnosť. „Doby, keď si človek mohol odpracovať štyridsať rokov v jednej firme a spoľahnúť sa na dôchodok, ktorý pokryje jeho potreby, sú preč. Situáciu komplikuje aj nízka úroveň finančnej gramotnosti, ktorá sa prenáša z generácie na generáciu. Na školách sa deti o financiách učia len minimálne a v rodinách často chýba systematické vzdelávanie.

Slováci sú vo finančnej gramotnosti stredne zdatní a v Európe sú v tomto kontexte na chvoste, informuje TASR. Slovensko podľa prieskumu Európskej centrálnej banky dosiahlo 13,3 bodu z 21. Uviedla to Ľubomíra Mardiaková zo spoločnosti Across Private Investments. „Najvyššie hodnotenie dosiahli Dánsko, Švédsko a Fínsko s viac ako 17 bodmi,“ uviedla Mardiaková. „Krajiny s vysokou úrovňou finančnej gramotnosti zvyčajne zahrnujú finančnú výchovu do školských osnov a ponúkajú bezplatné alebo nízkonákladové kurzy pre verejnosť. Slováci sú síce v porovnaní s ostatnými krajinami Európy na chvoste, pokiaľ ide o finančnú gramotnosť, nie je však pravda, že Slováci sú všeobecne finančne negramotní. Niektoré z možných faktorov, ktoré môžu prispieť k nedostatočnej finančnej gramotnosti u niektorých Slovákov, sú - nízka úroveň finančného vzdelania v školách a iných výchovných zariadeniach, nedostatok príležitostí pre získanie skúseností s riadením financií, napr. Nepomáha tomu ani súčasná ekonomická situácia. Na Slovensku z dôvodu vysokej inflácie stúpa počet ľudí, ktorí žijú od výplaty k výplate, sú to približne dve pätiny obyvateľstva, uvádza Trend. Finančná gramotnosť však nie je žiadna novinka a Slováci ju preto môžu jednoducho zlepšiť.

Finančná gramotnosť dospelých Slovákov sa zlepšuje. Napriek tomu sme stále za mnohými európskymi krajinami pozadu. Také sú aktuálne údaje Európskej centrálnej banky. Analytici upozorňujú, že Slováci sú pri investovaní stále konzervatívni. Slovensko je s finančnou gramotnosťou na úrovni 48 % a je to približne priemer Európskej únie. Rakúšania, Maďari a Česi nás predbehli o 5 až 10%. V mnohých severských krajinách je finančne gramotných až 70% obyvateľstva.

Finančná gramotnosť sa odvíja od viacerých faktorov. Máme oveľa viac informácií aj možností. Slováci však starostlivosť o svoje financie nevyužívajú naplno. Vo finančnej gramotnosti za inými európskymi krajinami stále zaostávame. Viac vysvetlil finančný analytik Pavel Škriniar.

V mnohých krajinách je finančné vzdelávanie súčasťou školských osnov. Začať by sa malo čo najskôr. U nás zatiaľ táto úloha zostáva na rodičoch.

Pri starostlivosti o financie sú Slováci podľa analytikov, stále skôr konzervatívni. Väčšina uprednostňuje sporenie v banke alebo kúpu nehnuteľností. Len tretina obyvateľov aktívne investuje, častým dôvodom je obava zo straty peňazí a presvedčenie, že je to len pre lepšie zarábajúcich.

Analytici už teraz vnímajú narastajúci záujem Slovákov o správu svojich peňazí a aj o investovanie napríklad do podielových fondov.

Súčasťou finančnej gramotnosti je aj schopnosť rozhodnúť sa či a na čo si zobrať úver. Ak sa bavíme o finančnej gramotnosti, máme na mysli schopnosť rozpoznať základné finančné pojmy a s nimi spojené riziká, ktoré následne uplatňujeme v bežnom živote. Vďaka nej vieme spravovať svoje vlastné peniaze, rozumieme verejným financiám a pomáha nám pri správnom rozhodovaní sa v situáciách, kde nastávajú operácie s financiami ako sporenie, investovanie či samotné plánovanie osobného rozpočtu. Mnohí sa domnievajú, že sa finančná gramotnosť sústredí len na osobné peňažné prostriedky. Nie je tomu tak, rovnakú váhu kladie aj na porozumenie čo sa deje na úrovni verejných financií, čo je to korupcia alebo akým spôsobom sa samotné verejné financie spravujú.

Iste vieme, že sa naša krajina nikdy nepýšila na popredných priečkach finančnej gramotnosti. Dokazujú to aj prieskumy za posledný 20 rokov, kde sa Slovensko drží na konci rebríčka. Súvislosť, prečo je tomu tak, môžeme nachádzať v našej histórií, rozdielmi medzi sociálnymi vrstvami či v samotnom nastavení školstva. Nedávny výskum finančnej gramotnosti tínedžerov, do ktorého sa zapojilo 68 krajín spolu so Slovenskom, poukázal, že aj napriek stále sa vyvíjajúci technickej dobe sa finančná gramotnosť u Slovenských tínedžerov nijako nezlepšila ba naopak. Mladí Slováci nevedia rozoznať základné pojmy finančnej gramotnosti, nato sa dostávajú do štádia kedy si zakladajú rodiny, kde rodičia nevedia ako v tejto oblasti vzdelávať svoje deti. Pomoc a samotné vzdelanie detí sa očakáva od školstva a učiteľov na ktorých vzniká tlak spoločnosti, ktorá od nich žiada nadpriemerné schopnosti, tie je potrebné aj primerane ohodnotiť, no namiesto činov štátu, učitelia dostávajú len prázdne sľuby a týmto sa negramotnosť Slovákov ďalej prehlbuje.

Táto problematika je spojená s nastavením štátu a výučby v ňom. A tak je veľmi náročné zmeniť a presadiť zabehnuté pravidlá. Dlhé roky sa tak problematika zanedbáva a nevenuje sa jej dostatočná pozornosť. Keďže táto téma nebola považovaná za prioritu, tak ani samostatná výučba nebola nastavená systematicky.

Finančná gramotnosť je komplexný systém, ktorý ovplyvňuje aj samotnú čitateľskú či matematickú gramotnosť, preto je potrebné s jej výučbou už v prvých ročníkov základných škôl, kedy si žiak osvojuje potrebné dovednosti. Tu je potrebné si uvedomiť, že je síce potrebné, aby žiak chápal čo je to sporenie, no dôležitejšie je aby to vedel sám aplikovať a využiť v budúcnosti. Poukazujú nato samotný odborníci zo sektora školstva, ktorí sa snažia prispôsobiť učebné osnovy tak, aby sa v nich finančná gramotnosť prepájala v matematike, sociálnej výchove, slovenčine ako aj iných predmetoch. Pre skvelé fungovanie týchto pomôcok je potrebná aj samotná participácia učiteľov, ich pravidelné vzdelávanie a dostatočná motivácia.

Čo je zásadnejším faktorom pri chápaní finančnej gramotnosti: socioekonomické zázemie z ktorého dieťa vychádza alebo jej samotná výučba? Ako už vieme, deti hľadia na svojich rodičov a nevedome ich kopírujú, nasvedčuje tomu aj prieskum 365 banky v ktorom samotné deti uviedli, že sa finančnú gramotnosť učia od svojich rodičov, tí sa však domnievajú, že sa to učia v škole a podľa výsledkov testovania finančnej gramotnosti u detí a ich rodičov sa prekvapivo zistilo, že práve rodičia skončili s horšími výsledkami.

NBS, ktorá aktívne pomáha s porozumením aplikovania a fungovania osobných či verejných financií, u náhodných respondentov zisťovala, ako hodnotia svoje finančné dovednosti. Odpovede boli zväčša na úrovni, že finančnej gramotnosti rozumejú a vedia ju správne aplikovať, taktiež majú založené isté finančné produkty ako sporenie, hypotéky a iné. Následne mali zodpovedať základné otázky z finančnej gramotnosti, boli im ukázané rôzne grafy či zložené úročenie. Tí istí respondenti ostali po teste zaskočený, mnohí nevedeli otázky zodpovedať, vysvetliť pojmy alebo o danej veci počuli po prvýkrát. Na konci testu drvivá väčšina respondentov sama zhodnotila, že je potreba sa v tejto oblasti dovzdelať.

Keď počas prvej pandemickej vlny ostatné krajiny naskočili na online vzdelávanie zväčša s ľahkosťou, na Slovensku sa do online vyučovania nemohla zapojiť tretina študentov, pretože z nedostatku financií si nie všetky rodiny dokážu dovoliť potrebné technické vybavenie. Na rodiny, ktoré sú dlhodobo v generačnej chudobe počuť narážky typu, že negramotnosť je výsledkom lenivosti a zväčša sa nestretávajú s porozumením rodín z vyšších sociálnych vrstiev. Práve vysoké rozdiely medzi sociálnymi vrstvami nedovoľujú riešiť v týchto rodinách rovnaké denné záležitosti. Čo je potrebnejšie, ukázať ako si ľahko zabezpečiť základné životné potreby či vysvetľovať delenia štátneho rozpočtu? Načo by sa mal štát viac zamerať na: rozvíjanie slabších regiónov, aby deti ktoré v nich vyrastajú mali vzdelanie v rovnakej kvalite alebo podporu tých od ktorých očakávame, že našim najmenším vložia do vienka múdrosť sveta?

Znova sa príkladom stane súčasná pandemická doba a nastavenia, ktoré vyzerajú najmä tak, že pokiaľ sa daný prvok neoznačuje ako závažný, vyvinuté nástroje na jeho zjednodušenie a zlepšovanie sa, sa nevyužívajú. To sa počas prvej pandemickej vlny odzrkadlilo na schopnosti výučby skrz online priestor, kde problémom bola obtiažnosť ba nevedomosť rodín, ako aj samotných učiteľov, využívať novodobé technické prostriedky na vzdelávanie online, do ktorých štát vyčleňuje nemalé sumy už niekoľko rokov. Tu boli na pomoc organizácie, ktoré učiteľov školili a poskytovali im rôzne pomôcky k výučbe. V posledných rokoch sa týmto organizáciám, zväčša sa jedná o neziskovky, úspešne darí zlepšovať finančnú gramotnosť Slovákov. a tak je otázne o koľko by sa mohla celá problematika zlepšiť, ak by sa tieto organizácie vzájomne prepojili a vytvorili online vyučujúci priestor, na ktorý by bolo možné pripojiť sa z akéhokoľvek oblasti a dostať rovnako kvalitné informácie nehľadiac na sociálne vrstvy či iné faktory ovplyvňujúce dnešné vzdelávanie?

Odborníci z praxe sa zhodli a usúdili týchto 5 faktorov:

- Je potrebné sa zamerať na najzraniteľnejších.

- Podpora neziskoviek, pomáhajúcim so vzdelávaním, je nevyhnutná.

- Učebný plán by mal aplikovať finančnú gramotnosti vo všetkých vyučujúci predmetoch.

- Chápanie a porozumenie finančnej gramotnosti u žiakov sa nedosiahne naučením pojmov ale skúškou v praxi.

- K riešeniu a zlepšovaniu celkovej finančnej gramotnosti Slovákov, sa nedosiahneme skrz hľadanie vinníka ale aktívnou participáciou každého občana v štáte.

Ak aj teba trápi pôžička, sporenie, téma dôchodku či vlastného bývania. Ak sa chceme mať na dôchodku trochu lepšie, je dobré byť investične gramotný. Táto znalosť Slovákov však klesla, čo ohrozuje náš dôstojný život vo vyššom veku. Podľa prieskumov nám zároveň menej záleží aj na tom, ako peniaze nás všetkých využíva vláda. A prekvapením je, že finančná gramotnosť je pritom slabá u tých, u ktorých by sme to čakali najmenej. „Investičná finančná gramotnosť sa zhoršuje,“ potvrdil profesor Ekonomickej univerzity v Bratislave Rudolf Sivák. Sledovať investičné či dôchodkové fondy nie je pre mladých tak atraktívne. „Nerozumejú tomu, čo je potrebné urobiť na to, aby si dôchodky navýšili,“ uviedol dekan ekonomickej fakulty UMB Michal Mešťan. Čím je dôchodok bližšie, tým viac ľudí trápi, z čoho budú onedlho žiť. Podľa indexu investičnej gramotnosti podľa veku dosahujú najlepšie výsledky ľudia vo veku od 54 do 65 rokov. To je ale trochu neskoro, najmä keď nás sužujú časy vysokej inflácie. Naši českí susedia sú investične gramotnejší. „Investovania sa stala u nás obrovskou témou,“ dodal výkonný riaditeľ portu Martin Luňáček. Keby ste chceli mať luxusný alebo aspoň dobrý dôchodok, odborníci rozhodne neodporúčajú spoliehať sa na štát. Po príklady netreba chodiť do ďalekej budúcnosti. Stačí sa pozrieť na to, čo vláda robí s rozpočtom a s deficitom.

Počet Slovákov bez akejkoľvek finančnej rezervy sa za rok zdvojnásobil a takmer pätina obyvateľov nemá odložené nič. Index finančnej gramotnosti ukazuje, že Slováci sa v práci s peniazmi posúvajú iba minimálne a dlhodobo zaostávajú za priemerom Európskej únie. Hodnota indexu sa v druhom kvartáli opäť vrátila na 50 zo sto bodov, čo znamená, že väčšina obyvateľov má iba základné znalosti.

Zvlášť alarmujúce je, že aj keď sa mladí ľudia do 24 rokov zlepšili o štvrtinu, naďalej zostávajú najhoršou skupinou so skóre 47,6 bodu. Predbehli ich dokonca aj seniori nad 65 rokov, ktorí sa posunuli na 48,8 bodu. Mladí často inklinujú k riskantným investíciám a „majú tendenciu podceňovať riziká v snahe dosiahnuť vysoké zhodnotenie za krátky čas,“ upresnil finančný analytik OVB Marián Búlik.

Slabá finančná gramotnosť sa premieta aj do reálneho života. Počet Slovákov bez akejkoľvek finančnej rezervy sa za rok zdvojnásobil a takmer pätina obyvateľov nemá odložené nič. Hoci 73 percent ľudí deklaruje, že sa snaží sporiť, väčšina priznáva, že ide iba o malé sumy. Národná banka Slovenska už vlani zaznamenala pokles miery úspor pod štyri percentá a vyššia inflácia trend ešte zhoršila.

Osobitné riziko predstavuje investovanie, pri ktorom Slováci dosahujú priemerné skóre iba 45 bodov, teda ešte menej ako v celkovej finančnej gramotnosti. Najslabšími skupinami sú práve mladí ľudia a seniori, pričom až deväť percent populácie investuje do kryptomien a ďalších 13 percent do zlata či striebra. „Kryptomeny nie sú kryté žiadnou reálnou hodnotou a rastú najmä na základe strachu z premeškania príležitosti,“ vysvetľuje Búlik. Pri drahých kovoch hrozí preplatenie či podvody s certifikátmi.

Nízka úroveň finančných znalostí má aj sociálno-psychologické dôsledky. Podľa prieskumu je až 41 percent Slovákov finančne nespokojných, čo výrazne ovplyvňuje ich schopnosť užívať si život. Najšťastnejší sú mladí od 18 do 34 rokov, ktorí ešte veria v zlepšenie.