Starostlivosť o seniorov je dôležitou súčasťou sociálneho systému a zabezpečuje dôstojný život pre tých, ktorí potrebujú pomoc a podporu. Zariadenia pre seniorov (ZPS) zohrávajú kľúčovú úlohu v poskytovaní tejto starostlivosti. Tento článok sa zameriava na ekonomicky oprávnené náklady spojené s prevádzkou týchto zariadení a na zaradenie stravného pre klientov.

Ekonomicky oprávnené náklady sociálnych služieb

Zariadenia sociálnych služieb majú povinnosť zverejniť výpočty svojich ekonomicky oprávnených nákladov na svojej webovej stránke. Priemerné ekonomicky oprávnené náklady sociálnych služieb sú v súlade s § 72 ods. 20 zákona č. 448/2008 Z.z. o sociálnych službách a o zmene a doplnení zákona č. 455/1991 Zb. o živnostenskom podnikaní (živnostenský zákon) v znení neskorších predpisov.

Ekonomicky oprávnené náklady za rok 2021 pre prijímateľa sociálnej služby mesačne sú 701,04 € pre Domov sociálnych služieb (ambulantná forma) a 988,45 € pre Domov sociálnych služieb (týždenná forma).

Medzi hlavné položky ekonomicky oprávnených nákladov patria:

- Mzdy, platy a ostatné osobné vyrovnania: vo výške, ktorá zodpovedá výške platu a ostatných osobných vyrovnaní podľa osobitného predpisu. Pre ambulantnú formu to bolo 420,02 € a pre týždennú formu 617,17 €. Mzdy a odvody zamestnancov tvoria väčšinu (niekedy aj 70 %) všetkých prevádzkových nákladov. Výšku a štruktúru platov, ako aj pozície, ktoré možno platiť z finančného príspevku ministerstva práce, bližšie stanovuje ich usmernenie. Mzdy musia každopádne rešpektovať stupne náročnosti práce.

- Poistné na verejné zdravotné poistenie, sociálne poistenie a povinné príspevky na starobné dôchodkové sporenie: platené zamestnávateľom v rozsahu určenom zákonom. Pre ambulantnú formu 146,09 € a pre týždennú formu 217,96 €.

- Výdavky na energie, vodu a komunikácie: 28,76 € pre ambulantnú a 32,68 € pre týždennú formu.

- Výdavky na materiál okrem reprezentačného vybavenia interiérov: 46,22 € pre ambulantnú a 52,52 € pre týždennú formu.

- Výdavky na služby: 36,27 € pre ambulantnú a 41,21 € pre týždennú formu.

- Odpisy hmotného a nehmotného majetku: podľa účtovných predpisov 12,97 € pre ambulantnú a 14,74 € pre týždennú formu.

- Tuzemské cestovné náhrady: 0 €.

- Dopravné: 0,58 € pre ambulantnú a 0,66 € pre týždennú formu.

- Výdavky na rutinnú a štandardnú údržbu: 0 €.

- Nájomné za prenájom nehnuteľnosti, alebo inej veci: 0,59 € pre ambulantnú a 0,67 € pre týždennú formu.

- Výdavky na bežné transfery: 9,54 € pre ambulantnú a 10,84 € pre týždennú formu.

Finančné plánovanie a cash flow v zariadeniach sociálnych služieb

Príjmy, výdavky, rozpočet, tok peňazí (cash flow) a finančná rezerva - to sú základné pojmy, s ktorými sa pri tvorbe finančného plánu zariadenia určite stretnete. Ako pri každom podnikaní, aj pri finančnom plánovaní zariadenia sociálnych služieb je nevyhnutné detailne rozumieť príjmom a výdavkom. Bez vytvorenia rezerv a predvídania týchto situácií sa môžete dostať do platobnej neschopnosti, čo ohrozí včasné vyplácanie miezd zamestnancom a platenie faktúr za služby, ktoré poskytujú externé firmy.

Zvládnutý cash flow je polovica úspechu. Keď plánujete tok finančných prostriedkov, počítajte s tým, že vaše zariadenie sa veľmi pravdepodobne nenaplní hneď. Napríklad zariadenie s kapacitou 40 lôžok zvyčajne dosiahne obsadenosť 90 % až po dvoch rokoch. Najmä v prvom roku fungovania sa preto pripravte, že budete štátu musieť vracať podstatnú časť finančného príspevku z ministerstva práce práve pre nižšiu obsadenosť vášho zariadenia.

Počítajte s tým, že finančné príspevky od ministerstva môžu určitý čas meškať. Svoj cash flow sledujte aspoň na mesačnej báze a finančný plán taktiež pravidelne aktualizujte. V úvodných mesiacoch príjmy novozriadeného zariadenia môžu byť výrazne nižšie pre nízku obsadenosť zariadenia, na druhej strane však platíte mzdy vašich zamestnancov a chod zariadenia v plnej prevádzke. Preto je potrebné už na začiatku mať vypočítanú prevádzkovú stratu a vedieť, z akých zdrojov ju budete financovať.

Peniaze od samospráv tiež neprídu na váš účet okamžite. Určitý čas trvá, kým sa vám podarí uzavrieť s mestami, obcami či VÚC zmluvy na poskytnutie finančného príspevku. Platby (úhrady) od zdravotných poisťovní do cash flow radšej nezahŕňajte, ak je vaše zariadenie nové. Získať oprávnenie poskytovať ošetrovateľskú starostlivosť nie je jednoduché a trvá dlhší čas.

Ako firmy hospodária s peniazmi | Vysvetlenie cashflow

K poskytovaniu zdravotníckych služieb sa viažu aj adekvátne výdavky na platy školených zamestnancov a výdavky na technické vybavenie. Rozhodnutie zdravotnej poisťovne, či s vaším zariadením uzavrie zmluvu o poskytovaní ošetrovateľskej starostlivosti, tiež nemusí byť samozrejmosťou. Ich rozhodnutie ovplyvňuje napríklad naplnenosť siete zdravotnej starostlivosti vo vašom regióne.

Cash flow nastavujte konzervatívne, umiernene. Počítajte s tým, že s platbami (úhradami) nemešká len ministerstvo, samospráva a poisťovne, ale aj klienti (prijímatelia). Nepočítajte s maximálnymi príjmami, keďže zabezpečiť plnú obsadenosť vášho zariadenia nejaký čas potrvá.

Prístup k sociálnej službe v Zariadení opatrovateľskej služby (ZOS)

Poskytovanie sociálnej služby v ZOS je v zmysle zákona č. 376/2024 Z.z. o integrovanej posudkovej činnosti platného od 01.09.2025 podmienené právoplatným integrovaným posudkom vydaným príslušným Úradom práce, sociálnych vecí a rodiny, alebo právoplatným Rozhodnutím o odkázanosti na sociálnu službu vydaným mestom Košice podľa platnej legislatívy do 31.08.2025.

Ako požiadať o integrovaný posudok?

Občan, ktorý má záujem o sociálnu službu poskytovanú v zariadení opatrovateľskej služby, si podá písomnú žiadosť o integrovaný posudok na Úrade práce, sociálnych vecí a rodiny Košice, Staničné námestie č. 9, 040 01 Staré Mesto (ÚPSVaR) na tlačive spolu s prílohami, lekársky nález na účely integrovanej posudkovej činnosti alebo odborný lekársky nález lekára so špecializáciou v príslušnom odbore nie starší ako šesť mesiacov a sebahodnotiaci dotazník.

ÚPSVaR Košice vykonáva integrovanú posudkovú činnosť, ktorá zahŕňa sociálnu posudkovú činnosť a lekársku posudkovú činnosť. ÚPSVaR Košice vydá občanovi Integrovaný posudok s navrhnutým druhom, formou a rozsahom sociálnej služby a informuje ho o spôsobe uplatnenia jeho nároku v sociálnych službách.

Ako požiadať o sociálnu službu v ZOS?

Fyzická osoba na základe právoplatného integrovaného posudku si podá písomnú žiadosť o zabezpečenie sociálnej služby na mesto Košice a požiada o zaradenie do centrálnej evidencie žiadateľov o sociálnu službu. Žiadateľovi, ktorý je prvý v poradí, je mestom Košice ponúknuté prvé uvoľnené miesto v jednom zo ZOS v zriaďovacej pôsobnosti mesta Košice alebo mestských častí Západ, Juh a Sever.

Činnosti poskytované v ZOS

V ZOS sa poskytujú odborné činnosti ako pomoc pri odkázanosti na pomoc inej fyzickej osoby, sociálne poradenstvo a sociálna rehabilitácia. Obslužné činnosti zahŕňajú ubytovanie, stravovanie, upratovanie, pranie, žehlenie a údržbu bielizne a šatstva a vytváranie podmienok na úschovu cenných vecí. Ošetrovateľská starostlivosť o klientov v ZOS je zabezpečovaná prostredníctvom oprávnených agentúr ADOS.

Komu sa poskytuje starostlivosť v ZOS?

V ZOS sa poskytuje sociálna služba pobytovou formou na určitý čas fyzickým osobám, pre ktoré je z dôvodu nepriaznivého zdravotného stavu opatrovateľská služba v domácom prostredí už nepostačujúca. Druh zariadenia je Zariadenie opatrovateľskej služby (ZOS).

Úhrada klienta v ZOS

Klienti v ZOS hradia poplatky za ubytovanie, stravu a prevádzkové náklady.

- Ubytovanie: jednoposteľová izba za deň 8,24 €, dvojposteľová izba za deň 7,21 €.

- Strava: racionálna, diabetická a šetriaca strava stoja 7,62 € na deň. Jednotlivé jedlá majú stanovené ceny: raňajky 1,06 €, desiata 0,69 €, obed 3,43 €, olovrant 0,69 €, večera 1,75 €. Suma úhrady za stravovanie sa percentuálne znižuje, ak klient neodoberá desiatu (9 %), olovrant (9 %), raňajky (12 %), večeru (25 %). Spolu maximálne o 43 % z celkovej ceny stravy.

- Elektrospotrebiče: za každý elektrospotrebič do 20W je poplatok 0,20 € na deň, za každý elektrospotrebič nad 20W je 0,50 € na deň.

- Prevádzkové náklady: 40 € mesačne.

Stravné v zariadeniach pre seniorov

Stravovanie je kľúčovou súčasťou starostlivosti o seniorov a predstavuje významnú časť ekonomicky oprávnených nákladov. V zariadeniach pre seniorov je stravovanie zabezpečené vo vlastnej kuchyni, pričom sa kladie dôraz na vyváženú stravu. Klienti sa môžu aktívne zapájať do zostavovania jedálnych lístkov svojimi návrhmi.

Mechanizmus zvyšovania súm stravného

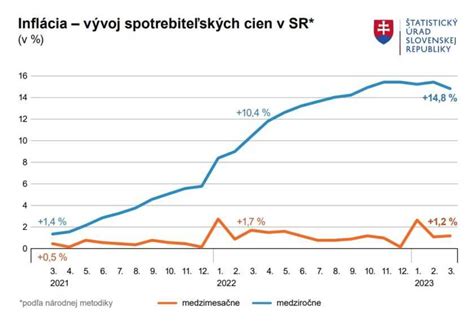

Mechanizmus zvyšovania súm stravného upravuje § 8 zákona č. 283/2002 Z. z. o cestovných náhradách. Sumy sa zvyšujú na základe údajov o indexe cien jedál a nealkoholických nápojov v reštauračnom stravovaní. Ak kumulatívny index oproti poslednej úprave vzrastie o najmenej 5 %, Ministerstvo práce, sociálnych vecí a rodiny SR môže pristúpiť k úprave súm stravného.

Sumy stravného sa naposledy zvyšovali od 1. apríla 2025, na základe opatrenia MPSVR SR č. 211/2024 Z. z. V roku 2025 Štatistický úrad SR zaznamenal ďalší nárast cien jedál a nealkoholických nápojov v reštauračnom stravovaní o viac ako 5 % oproti januáru 2025. Na základe týchto údajov Ministerstvo vydalo opatrenie č. 333/2025 Z. z., ktorým sa výška stravného opätovne upravuje od 1. decembra 2025.

Príspevok zamestnávateľa na stravné

V zmysle § 152 ods. 1 Zákonníka práce je zamestnávateľ povinný zabezpečovať zamestnancom vo všetkých zmenách stravovanie zodpovedajúce zásadám správnej výživy, a to priamo na pracoviskách alebo v ich blízkosti. Zamestnávatelia na plnenie tejto povinnosti môžu využívať vlastné stravovacie zariadenia, stravovacie zariadenia iných zamestnávateľov, alebo môžu zabezpečiť stravovanie prostredníctvom právnickej alebo fyzickej osoby, ktorá má oprávnenie sprostredkovať stravovacie služby.

Zamestnávateľ prispieva zamestnancovi na stravovanie v sume minimálne 55 % ceny jedla a maximálne 55 % stravného poskytovaného pri pracovnej ceste v trvaní 5 až 12 hodín podľa zákona o cestovných náhradách.

Novela Zákonníka práce od 1.3.2021 umožnila zamestnancom, ktorým zamestnávateľ nemôže zabezpečiť stravovanie vo vlastnom alebo inom zariadení, zvoliť si namiesto už zavedenej formy stravných lístkov formu finančného príspevku. V oboch prípadoch je výška príspevku rovnaká. Ak si zamestnanec nevyberie finančný príspevok, od 1.1.2023 zamestnávateľ povinne poskytuje zamestnancom stravovacie poukážky len v elektronickej forme (stravovacia karta). Výnimkou sú prípady, keď zamestnanec objektívne nemôže využiť gastrokartu v okolí pracoviska.

Zamestnávateľ musí uhradiť svoj povinný príspevok na svoje náklady, ktoré pre neho predstavujú daňový výdavok. Podľa Zákonníka práce môže prispievať zamestnávateľ na stravu zamestnancov aj zo sociálneho fondu, ktorého použitie upravuje zákon o sociálnom fonde. Zo sociálneho fondu môže zamestnávateľ uhradiť len časť alebo zvyšok hodnoty stravného lístka.

Najčastejším prípadom z praxe je, že zamestnávateľ prispieva časť zo sociálneho fondu a časť uhrádza zamestnanec. Rozhodnutie pre príspevok zo sociálneho fondu je výhodné z toho dôvodu, že takýto príspevok je oslobodený od dane a odvodov. Výška príspevku zo sociálneho fondu nie je limitovaná, dohodne sa v kolektívnej zmluve a ak nie je uzavretá, o výške príspevku na stravovanie zo sociálneho fondu rozhodne zamestnávateľ vo vnútornom predpise.

Zamestnávateľ zabezpečuje stravovanie zamestnancom vo všetkých zmenách, a to v priebehu pracovnej zmeny, pričom za pracovnú zmenu sa považuje výkon práce dlhší ako 4 hodiny. V prípade, ak zamestnanec nepracuje pre zamestnávateľa dlhšie ako 4 hodiny, nie je mu zamestnávateľ povinný zabezpečiť stravovanie. Ak zamestnávateľ pri pracovnej zmene, ktorá trvá viac ako 11 hodín, poskytne zamestnancom ďalšie teplé hlavné jedlo, je povinný prispievať aj na toto jedlo.

Výška stravného zamestnanca od 1.12.2025

Zamestnávateľ prispieva zamestnancovi na stravný lístok minimálne 55 % z jeho hodnoty. V prípade, že zamestnávateľ zabezpečuje stravovanie zamestnancov prostredníctvom stravovacích poukážok, podľa Zákonníka práce musí hodnota stravného lístka predstavovať najmenej 75 % sumy stravného poskytovaného pri pracovnej ceste v trvaní 5 až 12 hodín. Od 1.12.2025 teda minimálna hodnota stravného lístka predstavuje 6,98 € (75 % z 9,30 €).

Znamená to, že ak zamestnávateľ poskytuje zamestnancovi stravný lístok v hodnote napríklad 6,98 €, zamestnávateľ na neho prispieva sumou minimálne 3,84 € (55 % z 6,98 €) a zamestnanec sumou 3,14 €. Suma 3,14 € sa strháva z mesačnej mzdy zamestnanca. V súčasnosti je maximálny príspevok vo výške 5,12 € (55 % zo 9,30 €) podľa nových podmienok.

Ak zamestnávateľ celú časť príspevku zamestnanca na stravný lístok vo výške 3,14 € uhradí z prostriedkov sociálneho fondu, potom zamestnanec nebude prispievať na stravovanie vôbec. Príspevok zamestnávateľa zo sociálneho fondu nebude pre zamestnanca predstavovať príjem podliehajúci dani z príjmov, teda bude príjmom oslobodeným od dane a poistných odvodov na zdravotné a sociálne poistenie. Z pohľadu zamestnávateľa príspevok zo sociálneho fondu nevstupuje do jeho nákladov. Daňovým výdavkom je tvorba sociálneho fondu. Hodnota stravovacej poukážky predstavuje pre zamestnanca nepeňažný príjem a je oslobodená od zdravotného a sociálneho poistenia a od dane z príjmov.

| Príspevok na stravovanie | 1.9.2024 až 31.03.2025 | 1.4.2025 až 30.11.2025 | od 1.12.2025 |

|---|---|---|---|

| Minimálna hodnota stravného lístka | 6,23 € | 6,60 € | 6,98 € |

| Maximálny príspevok zamestnávateľa | 4,57 € (55 % zo sumy 8,30 €) | 4,84 € (55 % zo sumy 8,80 €) | 5,12 € (55 % zo sumy 9,30 €) |

| Minimálny príspevok zamestnávateľa | 3,43 € (55 % zo sumy 6,23 €) | 3,63 € (55 % zo sumy 6,60 €) | 3,84 € (55 % zo sumy 6,98 €) |

Novela Zákonníka práce a Zákona o dani z príjmov zjednotila od 1. 1. 2023 pravidlá pre oslobodenie príspevku na stravovanie zamestnancov. Niektorí zamestnávatelia poskytujú príspevky nad rámec zákonom stanovenej sumy buď zo sociálneho fondu, alebo dobrovoľne z vlastných zdrojov. Ak zamestnávateľ prispieva nad rámec zákonného limitu, oplatí sa mu poskytnúť príspevok vo forme stravovacej poukážky, pretože jej celá hodnota je oslobodená od dane. Pri finančnom príspevku je suma nad limit považovaná za mzdu, z ktorej sa odvádzajú daň aj poistné.

Oslobodenie od dane z príjmov je od 1. 12. 2025 jednotné pre všetky formy príspevku na stravovanie, najviac do výšky 5,12 €, čo zodpovedá 55 % z 9,30 €, teda z výšky stravného poskytovaného pri pracovnej ceste v trvaní 5 až 12 hodín. Suma nad 5,12 €, ktorá je poskytnutá zo sociálneho fondu, je naďalej oslobodená od dane z príjmov a odvodov. Suma nad 5,12 €, ktorá je poskytnutá dobrovoľne z vlastných zdrojov zamestnávateľa, sa považuje za mzdu a podlieha dani a odvodom.

Výška stravného pri pracovnej ceste v tuzemsku od 1.12.2025

V prípade, že zamestnávateľ vyšle svojho zamestnanca na pracovnú cestu v rámci Slovenskej republiky, zamestnancovi prislúcha výška stravného v závislosti od trvania pracovnej cesty:

- pri trvaní cesty 5 až 12 hodín: 9,30 €

- pri trvaní cesty 12 až 18 hodín: 13,80 €

- pri trvaní cesty nad 18 hodín: 20,60 €

Stravné (diéty) pri zahraničnej pracovnej ceste od 1.12.2025

Nárok na stravné vzniká zamestnancovi aj v prípade pracovnej cesty do zahraničia. Zamestnancovi, ktorý bol vyslaný na zahraničnú pracovnú cestu, patrí za každý kalendárny deň stravné v eurách alebo v cudzej mene. Pri zahraničných pracovných cestách sa výška stravného taktiež odvíja od dĺžky pracovnej cesty mimo územia SR v danom kalendárnom dni, ale aj od základnej sadzby stravného v danej krajine. Člení sa na tri pásma:

- do 6 hodín - zamestnanec má nárok na stravné vo výške 25 % zo základnej sadzby stravného,

- nad 6 hodín až 12 hodín - zamestnanec má nárok na stravné vo výške 50 % zo základnej sadzby stravného,

- nad 12 hodín - zamestnanec má nárok na stravné vo výške 100 % zo základnej sadzby stravného.

Prehľad základných sadzieb stravného v eurách alebo v cudzej mene pri zahraničných pracovných cestách uvádza Opatrenie Ministerstva financií Slovenskej republiky z 12. decembra 2012, ktorým sa ustanovujú základné sadzby stravného v eurách alebo v cudzej mene pri zahraničných pracovných cestách.

Živnostníci a výdavky na stravné od 1. 12. 2025

Zmeny v oslobodení od dane z príjmov sa týkajú aj živnostníkov. Právna úprava platná do 31. 12. 2021 umožňovala zaradiť do daňových výdavkov sumu stravného vo výške minimálnej hodnoty stravného lístka za každý odpracovaný deň. Výdavok bolo potrebné preukázať nákupom stravných lístkov alebo dokladom z reštaurácie.

Od 1. 1. 2022 už živnostníci nemusia dokladovať reálne výdavky na stravovanie. Do daňových výdavkov si môžu započítať stravné maximálne vo výške 55 % zo sumy ustanovenej na kalendárny deň pre časové pásmo 5 až 12 hodín podľa zákona o cestovných náhradách. Od 1. 12. 2025 sa táto suma zvyšuje na 5,12 € za každý odpracovaný deň (55 % z 9,30 €). Živnostník si ju môže uplatniť, aj keď nemá účtenku zo stravovacieho zariadenia alebo nákup stravných lístkov. Stačí preukázať, že v daný deň vykonával podnikateľskú činnosť.

Pre živnostníkov to znamená menej administratívy a jednoduchší spôsob uplatnenia výdavkov. Na rozdiel od zamestnancov sa na nich nevzťahuje povinný odpočinok podľa Zákonníka práce, preto si môžu uplatniť stravné aj za dni, keď pracujú cez víkend alebo sviatok, ak vedia preukázať, že v daný deň skutočne podnikali.

Príklady zariadení pre seniorov

SENIORDOM Betonika, n.o.

Nezisková organizácia SENIORDOM Betonika, n.o. je registrovaná ako neverejný poskytovateľ sociálnych služieb v súlade so zákonom č.448/2008 Z.z. o sociálnych službách od 17.06.2016. Otvorenie prevádzky začalo 01.01.2017. Zariadenie pre seniorov poskytuje sociálne služby v dvojpodlažnej budove s kapacitou 40 miest. Novopostavené zariadenie sa nachádza v Banskej Bystrici, časť Senica, v príjemnom prostredí v blízkosti potôčika, s prihliadnutím na umožnenie verejného prechodu medzi Senicou a obcou Kynceľová.

V Zariadení pre seniorov sa sociálna služba poskytuje podľa zákona č.448/2008 Z.z. o sociálnych službách fyzickej osobe, ktorá dovŕšila dôchodkový vek a je odkázaná na pomoc inej fyzickej osoby alebo osobe, ktorá poskytovanie sociálnej služby potrebuje z iných vážnych dôvodov a jej stupeň odkázanosti je najmenej IV., V. V zariadení SENIORDOM Betonika je poskytovaný nepretržitý dohľad, ktorý vykonáva odborný personál. Zdravotnú starostlivosť garantuje obvodný lekár, psychiater ktorí navštevujú klientov priamo v zariadení, vedúca zdravotného úseku a zdravotné sestričky.

V zariadení SENIORDOM Betonika sa kladie veľký dôraz na vytvorenie individuálnych plánov pre každého klienta, ktorý prispieva k samostatnosti klientov a následne podchytí tie oblasti, v ktorých môžu rozvíjať svoje schopnosti, záujmy a zručnosti. Pravidelne podľa potreby sa vyhodnocujú stanovené ciele, ktoré sleduje tím pracovníkov SENIORDOMU Betoniky.

Izby sú vybavené potrebným vnútorným zariadením - elektricky polohovateľná posteľ, uzamykateľná skriňa, stolička, uzamykateľný nočný stolík, polička, nádoba na odpadky, vešiaky. Všetky izby sú bezbariérové, pričom v zariadení sa nachádza 10 jednoposteľových a 15 dvojposteľových izieb. Niektoré izby sú samostatné s vlastnou kúpeľkou a iné sú tvorené ako bunkový systém, napr. dve dvojlôžkové izby majú spoločnú kúpeľku. Zariadenie disponuje rôznymi typmi izieb: jednolôžkové izby, nadštandardné jednolôžkové izby, dvojlôžkové izby a dvojlôžkové izby v bunkovom systéme, teda 2+2.

Dom seniorov Lučenecké kúpele n. o.

Dom seniorov Lučenecké kúpele n. o. otvoril dňa 01. februára 2022 svoje brány pre záujemcov. Zariadenie pre seniorov s názvom: Dom seniorov Lučenecké kúpele, sa nachádza na okraji mesta Lučenec v lučenských lesoch, v tichom a čistom prostredí, v bývalej budove Lučenských kúpeľov.

Strategickou víziou Domu seniorov Lučenecké kúpele je poskytovať kvalitnú, plnohodnotnú sociálnu a opatrovateľskú službu, aby klienti nadobudli presvedčenie, že sú im poskytnuté všetky potreby pre primeraný život v seniorskom veku. Poslaním zariadenia Domu seniorov Lučenecké kúpele n. o., je prostredníctvom poskytovaných služieb zachovať, resp. zvyšovať kvalitu života prijímateľov sociálnej služby. Snažiť sa o upevnenie spoločenských väzieb seniorov, zabezpečovať im sociálne aktivity na neustály sebarozvoj a motiváciu, nájsť im zmysluplné prežívanie a trávenie času, poskytnúť im pomocnú ruku v chorobe a v ťažkých životných situáciách, a to všetko dodržiavaním ľudských práv a slobody, rešpektovaním dôstojnosti každého prijímateľa sociálnej služby. Dom seniorov Lučenecké kúpele n. o. dáva veľký dôraz na subjektívnu spokojnosť klienta. Klienta považuje za svojho rovnocenného partnera a jeho názor je veľmi dôležitý. Prioritným a hlavným cieľom Domu seniorov Lučenecké kúpele n.o., je prostredníctvom opatrovateľskej a sociálnej činnosti zmierniť, prekonať prvotné obavy z pobytu v zariadení, aby sa klienti plnohodnotne prispôsobili novému prostrediu.

Lučenské kúpele, najznámejšie kúpele mesta, boli otvorené už v roku 1818. Majitelia tu prameniacu železitú vodu, liečivého účinku, využívali na vaňové kúpele - vodu zohrievali. Práve kvôli tejto liečivej vode dostali aj svoje pomenovanie. Kúpele sa nachádzajú približne 3 km od centra mesta, odkiaľ sem viedol upravený chodník (neskôr cesta), ktorú začali budovať súbežne so založením mestského parku.

tags: #ekonomicky #opravnene #naklady #zariadenie #pre #seniorov