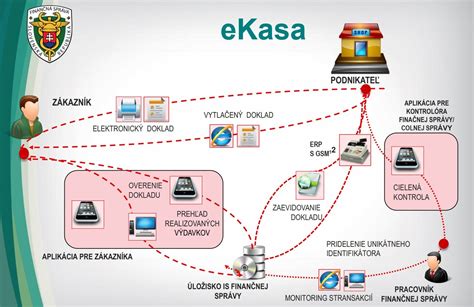

Na začiatku podnikania musia podnikatelia okrem mnohých iných povinností riešiť aj spôsoby, ako budú evidovať svoje tržby. Finančná správa zaviedla v uplynulých rokoch projekt online napojenia všetkých pokladníc na portál finančnej správy - tzv. eKasa. Online pripojenie pokladnice na finančnú správu je pre podnikateľov povinné. Z elektronických registračných pokladníc (ERP) sa stali online registračné pokladnice (ORP). Pokladnicou pritom môže byť nielen klasická ERP, ale aj tablet, mobil, počítač či VRP. Od 1. júla 2019 tak musia byť na systém eKasa celoplošne napojení všetci podnikatelia. Túto povinnosť upravuje zákon č. 289/2008 Z. z. o používaní elektronickej registračnej pokladnice.

Čo je eKasa a prečo bola zavedená?

Pod termín eKasa môžeme zaradiť on-line registračnú pokladnicu (ORP) aj virtuálnu registračnú pokladnicu (VRP). Podstatou systému eKasa je prepojenie registračných pokladníc a virtuálnych pokladníc na databázu finančnej správy. Každý podnikateľ má k dispozícii tzv. on-line eKasa zónu na webovom sídle finančnej správy, kde sú evidované informácie o prijatých tržbách. Finančná správa zaviedla projekt online napojenia všetkých pokladníc na portál finančnej správy - eKasa ako súčasť opatrení na boj proti daňovým podvodom. Od roku 2012 bolo zavedených desiatky opatrení z akčných plánov boja proti daňovým podvodom (napr. daňová kobra, Kontrolný výkaz DPH či obmedzenie platieb v hotovosti). Vďaka nim sa znížila daňová medzera zo 41% na 26% a do štátnej pokladnice sa prinieslo viac o približne 3,7 mld. eur. Avšak suma daňovej medzery na DPH v sektoroch HORECA (hotely, reštaurácie, kaviarne), maloobchod a služby bola stále vysoká. Len v roku 2014 dosahovala výšku až 491 miliónov eur. Pre boj proti daňovým podvodom bolo preto nevyhnutné prijať ďalšie opatrenie na ich elimináciu.

Kto musí mať eKasu?

Od 1. júla 2019 sú eKasu povinné používať všetky fyzické aj právnické osoby, ktoré predávajú tovar alebo službu, skrátka prijímajú tržby. Môže ísť o tých, čo sa rozhodli založiť si živnosť, alebo aj o tých, ktorí dali prednosť založeniu SRO. Povinnosť používať pokladnicu eKasa sa podľa zákona o evidencii tržieb vzťahuje na každého predávajúceho, ktorý vykonáva činnosť, ktorá je považovaná za podnikanie alebo samostatne zárobkovú činnosť. Predávajúci si musí overiť, či jeho činnosť spadá pod definíciu podnikania alebo samostatne zárobkovej činnosti, a to na základe príslušných právnych predpisov. To zahŕňa napríklad živnostenský zákon, obchodný zákonník alebo špecifické predpisy, ktoré upravujú rôzne profesie a oblasti činnosti (napr. poskytovanie zdravotných služieb, umelecká činnosť). Predávajúci musí mať platné oprávnenie na podnikanie alebo iný doklad, ktorý ho oprávňuje vykonávať danú činnosť. Je na zodpovednosti každého predávajúceho, aby si individuálne posúdil, či vykonáva podnikanie alebo samostatne zárobkovú činnosť alebo má oprávnenie podľa osobitného predpisu pri predaji tovaru alebo poskytovaní služby, a podľa toho určil, či sa na neho vzťahujú povinnosti vyplývajúce z nového zákona o evidencii tržieb.

Ak predávate viac ako 30 dní v roku, potom sa vaša činnosť už považuje za podnikanie. V takomto prípade ste povinní zaregistrovať sa na živnostenskom úrade alebo v meste/obci ako samostatne hospodáriaci roľník (SHR). Ak si prenajmete miesto na tržnici alebo predávate svoje prebytky z auta, zo stánku, pojazdne po dedinách alebo vykonávate predaj z dvora a robíte to viac ako 30 dní v roku, už sa na vás vzťahujú iné pravidlá.

Definície: Predávajúci a Tržba

Predávajúci: Za predávajúceho sa považuje fyzická alebo právnická osoba s oprávnením na podnikanie alebo na výkon inej samostatnej zárobkovej činnosti, ktorá prijíma tržbu za predaj tovaru alebo poskytovanie služby - bez ohľadu na trvalý pobyt alebo sídlo.

Tržba: Tržbou je platba prijatá na predajnom mieste:

- v hotovosti,

- alebo náhradami hotovosti (typicky rôzne platobné prostriedky),

- vrátane bezhotovostnej platby platobným prostriedkom umožňujúcim nasnímanie platobného príkazu,

- aj preddavok alebo doplatok.

Nová legislatíva a zmeny od 1. januára 2026

Dňa 3. decembra 2025 bol prijatý zákon o evidencii tržieb a o zmene a doplnení niektorých zákonov, ktorý nadobúda účinnosť 1. januára 2026. Nahrádza doterajší zákon č. 289/2008 Z. z. o ERP a úpravu systému e-kasa klient. Zákon č. 384/2025 Z. z. rozširuje povinnosť evidencie tržieb na všetky služby podľa štatistickej klasifikácie ekonomických činností (SK NACE).

Predmet úpravy

Nová úprava stojí na štyroch základných oblastiach:

- povinnosti predávajúceho pri prijímaní tržby za tovar alebo službu,

- pravidlá používania pokladnice eKasa a zasielania údajov do systému eKasa,

- certifikácia pokladničného programu a chráneného dátového úložiska,

- kompetencie finančnej správy (daňové úrady, colné úrady, Finančné riaditeľstvo SR a Kriminálny úrad finančnej správy) v oblasti evidencie tržieb.

Typológia pokladníc podľa novej právnej úpravy

Nový zákon zavádza širšiu kategorizáciu pokladničných riešení. Pokladnicou eKasa sa rozumie:

- On-line registračná pokladnica (ORP) - hardvér + pokladničný program + chránené dátové úložisko, komunikujúca cez integračné rozhranie.

- Softvérová on-line registračná pokladnica (SORP) - pokladničný program a úložisko môžu byť aj vo vzdialenom prostredí (server), pričom komunikácia ide cez integračné rozhranie.

- Virtuálna registračná pokladnica (VRP) - služba zriadená Finančným riaditeľstvom SR (mobilná aplikácia alebo webové klientske prostredie).

Najjednoduchším spôsobom evidovania tržieb pre mnohých podnikateľov je využitie virtuálnej registračnej pokladnice (VRP) Finančnej správy SR. Registrácia prebieha priamo cez portál finančnej správy a každá úhrada sa eviduje priamo v portáli FS SR, bez potreby pokladničného zariadenia či certifikovaného softvéru.

Povinnosť evidovať tržby: Základné pravidlo od 1. 1. 2026

Základná povinnosť: Predávajúci musí zaevidovať tržbu v systéme eKasa prostredníctvom pokladnice eKasa bez zbytočného odkladu po prijatí.

Pri prekročení zákonnej hraničnej doby odozvy (5 sekúnd) alebo pri výpadku pripojenia:

- pokladnica vystaví OFF-LINE doklad,

- údaje sa musia doposlať do systému eKasa v lehote do 96 hodín (alebo v lehote podľa rozhodnutia o odklade).

Ak na predajnom mieste nie je dostupné internetové pripojenie, podnikateľ môže podať žiadosť o povolenie odkladu zasielania údajov. Po schválení môže údaje odosielať najneskôr do 30 dní odo dňa prijatia tržby.

Výnimky z povinnosti evidovať tržby

Jednou z najvýznamnejších zmien je zrušenie doterajšej prílohy zákona, ktorá obsahovala zoznam služieb oslobodených od povinnosti používať registračnú pokladnicu. Od 1. 1. 2026 vzniká povinnosť evidovať tržbu v systéme eKasa pri poskytovaní všetkých služieb, ak je prijatá v hotovosti alebo prostredníctvom platobných nástrojov nahrádzajúcich hotovosť.

Výnimky, ktoré zákon ponecháva, sa týkajú najmä špecifických kategórií tovarov alebo objektívnych prevádzkových obmedzení:

- predaj cenín okrem poukazu podľa osobitného predpisu, cestovných lístkov mestskej hromadnej dopravy, telefónnych kariet, dennej tlače a periodickej tlače, mincí z drahých kovov, pamätných bankoviek, pamätných mincí, zberateľských mincí, hárkov bankoviek a súborov obehových mincí, ako aj bankoviek a mincí, ktoré boli stiahnuté z peňažného obehu a stratili status zákonného platidla po uplynutí obdobia určeného na ich výmenu, v Národnej banke Slovenska, v bankách, v pobočkách zahraničných bánk a na numizmatických burzách,

- predaj poštových cenín na filatelistických burzách,

- predaj tovaru prostredníctvom predajných automatov,

- predaj tovaru na dobierku,

- predaj doplnkového tovaru súvisiaceho s poskytovaním poštových služieb,

- predaj tovaru súvisiaceho s poskytovaním doplnkových služieb vo vozidlách železničnej dopravy a autobusovej dopravy, v leteckej doprave a vodnej doprave,

- predaj tovaru fyzickou osobou s ťažkým zdravotným postihnutím; to neplatí, ak za takúto osobu prijíma tržbu fyzická osoba, ktorá nie je fyzickou osobou s ťažkým zdravotným postihnutím,

- predaj živých zvierat okrem akvarijných rybičiek, exotického vtáctva, exotických zvierat, hadov, škrečkov, morčiat a iných hlodavcov,

- predaj tovaru predávaného vo vysokohorských zariadeniach, ktoré sú bez napojenia na cestnú sieť a verejnú rozvodnú sieť elektrickej energie,

- predaj tovaru vyrobeného v rámci praktického vyučovania žiakov,

- služby poskytované fyzickou osobou s ťažkým zdravotným postihnutím; to neplatí, ak za takúto osobu prijíma tržbu fyzická osoba, ktorá nie je fyzickou osobou s ťažkým zdravotným postihnutím,

- služby poskytované vo vysokohorských zariadeniach, ktoré sú bez napojenia na cestnú sieť a verejnú rozvodnú sieť elektrickej energie,

- služby poskytované v rámci praktického vyučovania žiakov,

- služby poskytované prostredníctvom predajných automatov.

Praktický dopad: poskytovatelia služieb, ktorí sa doteraz spoliehali na výnimku z prílohy zákona, budú po novom povinní používať pokladnicu eKasa.

Podnikateľ, na ktorého sa nevzťahuje povinnosť evidovať tržbu podľa § 3 ods. 2, je povinný na každom predajnom mieste sprístupniť oznámenie, v ktorom uvedie, že nie je podľa tohto zákona povinný používať elektronickú registračnú pokladnicu alebo pokladnicu e-kasa klient tak, aby toto oznámenie bolo pre kupujúceho jednoznačné, zrozumiteľné, ľahko prístupné a dobre čitateľné.

Ak podnikateľ nemá povinnosť používať elektronickú registračnú pokladnicu alebo pokladnicu e-kasa klient podľa § 3 ods. 2 písm. a) ôsmeho bodu alebo písm. b) prvého bodu, je povinný mať na predajnom mieste na účely kontroly podľa § 17 ods. 1 preukaz fyzickej osoby s ťažkým zdravotným postihnutím alebo preukaz fyzickej osoby s ťažkým zdravotným postihnutím so sprievodcom alebo úradne osvedčenú fotokópiu týchto preukazov.

Príklady uplatnenia povinnosti eKasy od 1. januára 2026

S účinnosťou od 01. januára 2026 sa povinnosť používať pokladnicu eKasa vzťahuje na všetky služby uvedené v štatistickej klasifikácii ekonomických činností okrem výnimiek definovaných v ustanovení § 3 ods. 2 písm. b).

- Autoškola: Predávajúci na základe vydaného živnostenského oprávnenia prevádzkuje autoškolu. Úhradu za službu prijíma v hotovosti na predajnom mieste. Od 01. januára 2026 je predávajúci poskytujúci službu autoškoly, za ktorú prijíma tržbu v hotovosti alebo iným platobným prostriedkom nahrádzajúcim hotovosť na predajnom mieste povinný ju evidovať v pokladnici eKasa a kupujúcemu vydať pokladničný doklad.

- Stavebné práce: Stavební robotníci na základe oprávnenia na podnikanie vykonávajú rôzne stavebné práce (napr. prípravné a zemné práce, dokončovacie stavebné práce, inštalačné práce, maliarske a natieračské práce). Do 31. decembra 2025 pri prijatí úhrady v hotovosti za fakturované stavebné práce neboli povinní prijatú tržbu evidovať v pokladnici eKasa. Od 01. januára 2026 vzniká povinnosť evidencie tržieb v pokladnici eKasa.

- Prenájom nehnuteľností: Podnikateľ v rámci svojej podnikateľskej činnosti, na základe povolenia na výkon činnosti „Prenájom a prevádzkovanie vlastných alebo prenajatých nehnuteľností“ prenajíma komerčné priestory inému podnikateľovi. V prípade prijatia tržby v hotovosti za prenájom priestorov sa na podnikateľa od 1. januára 2026 vzťahuje povinnosť evidovať tržbu v pokladnici eKasa.

- Pestovateľská pálenica: Právnická osoba zapísaná do obchodného registra prevádzkuje pestovateľskú pálenicu. Pestovateľské pálenice sú od 1. januára 2026 povinné používať pokladnicu eKasa pri evidencii tržieb za poskytovanú službu pálenia.

Príklady, na ktoré sa povinnosť eKasy nevzťahuje od 1. januára 2026

Povinnosť evidovať tržbu v pokladnici eKasa sa nevzťahuje na fyzickú osobu alebo právnickú osobu, ktorá nie je predávajúcim v zmysle ustanovenia § 2 písm. f) zákona o evidencii tržieb.

- Prenájom nehnuteľnosti občanom: Fyzická osoba - občan prenajíma vlastnú nehnuteľnosť (napr. garáž, byt). Nájomca uhrádza nájomné v hotovosti. Na túto činnosť sa nevzťahuje povinnosť eKasy.

- Bezhotovostné platby mimo predajného miesta: Predávajúci prijíma tržbu od kupujúceho za predaj tovaru bezhotovostne (prevodom z účtu kupujúceho na účet predávajúceho). Predávajúci, ktorý prijíma tržby za predaj tovaru alebo poskytovanie služby výlučne bezhotovostne (z bankového účtu kupujúceho na bankový účet predávajúceho) mimo predajného miesta na základe prijatého akéhokoľvek dokladu (napr. faktúry), nemá povinnosť používať pokladnicu eKasa.

- Fyzická osoba s ťažkým zdravotným postihnutím (ŤZP): Som živnostník, zároveň osobou s ťažkým zdravotným postihnutím a poskytujem masérske služby. Nemám zamestnancov, pracujem sám a doteraz som nebol povinný používať pokladnicu eKasa na evidenciu prijatých tržieb za masérske služby. Pri poskytovaní služby fyzickou osobou s ťažkým zdravotným postihnutím prijatím zákona o evidencii tržieb od 01. januára 2026 nedošlo k zmene a naďalej platí výnimka z povinnosti evidovať tržbu v pokladnici eKasa fyzickou osobou s ťažkým zdravotným postihnutím.

- Tlmočník a prekladateľ: Fyzická osoba vykonáva činnosť tlmočníka a prekladateľa v zmysle zákona č. 382/2004 Z. z. o znalcoch, tlmočníkoch a prekladateľoch. Podľa § 2 ods. 9 zákona č. 382/2004 Z. z. výkon činnosti znalca, tlmočníka a prekladateľa nie je podnikaním. Tieto osoby vykonávajú svoju činnosť na základe štátom udeleného oprávnenia, ale nepovažujú sa za podnikateľov v zmysle Obchodného zákonníka ani za osoby vykonávajúce samostatnú zárobkovú činnosť podľa iných predpisov. Znalec, tlmočník alebo prekladateľ, ktorý vykonáva svoju činnosť na základe zákona č. 382/2004 Z. z. tak nemá povinnosť používať pokladnicu eKasa. Ak je však činnosť tlmočníka, prekladateľa alebo znalca vykonávaná na základe oprávnenia na podnikanie, potom je povinný evidovať tržbu v pokladnici eKasa.

- Bytové družstvo: Bytové družstvo prijíma od občanov zálohové platby na nájomné a úhrady súvisiace so správou bytu v hotovosti. Zálohové platby na nájomné a úhrady súvisiace so správou bytových domov, ktoré bytové družstvo prijíma v hotovosti a ktoré patria jednotlivým bytovým domom (t. j. nejde o vlastný príjem bytového družstva) nie sú tržbou bytového družstva v zmysle zákona o evidencii tržieb. V prípade, ak by bytové družstvo prijímalo platby v hotovosti za činnosti, ktoré majú charakter podnikania, ako sú napríklad poplatky za vydávanie potvrdení, prenájom priestorov, iné služby alebo plnenia poskytované bytovým družstvom nad rámec správy bytových domov, tieto platby predstavujú vlastnú tržbu bytového družstva. Ak sú tieto činnosti vykonávané na základe oprávnenia na podnikanie (napr. živnostenského oprávnenia alebo iného oprávnenia podľa osobitného predpisu), ide o podnikanie v zmysle § 2 ods. 2 Obchodného zákonníka a podliehajú povinnosti evidencie tržieb.

Náležitosti pokladničného dokladu

Doklad musí obsahovať zákonom presne definované údaje vrátane:

- kódu pokladnice eKasa,

- identifikácie predávajúceho (DIČ, IČ DPH),

- identifikátora dokladu,

- dátumu a času,

- položkového rozpísania tovaru alebo služby,

- sadzby a výšky dane,

- celkovej sumy,

- QR kódu a overovacieho kódu predávajúceho,

- povinného textu „OVERTE DOKLAD POMOCOU QR KÓDU“.

Z pokladničného dokladu musí byť zrejmé, aký tovar sa predával alebo aká služba bola poskytnutá. Označenie tovaru alebo označenie služby musí byť vyjadrené tak, aby bolo možné predávaný tovar alebo poskytovanú službu jednoznačne určiť alebo pomenovať a odlíšiť od iného tovaru alebo inej služby, pričom sa môže uvádzať aj skrátený názov tovaru alebo služby. Tovar alebo službu nemožno označiť len číselným znakom alebo alfanumerickým kódom. Napríklad, namiesto "Mliečny výrobok" uveďte "Maslo, tavený syr, jahodový jogurt, trvanlivé mlieko". U poskytovanej služby nie je dostatočné označenie napr. "oprava auta". Je potrebné bližšie vyšpecifikovať úkony napr. "výmena predných dverí, lakovanie karosérie" a pod.

Pokladničný doklad vyhotovený pokladnicou eKasa môže predávajúci kupujúcemu zaslať alebo sprístupniť v elektronickej podobe, čo sa považuje za odovzdanie pokladničného dokladu kupujúcemu, ak s tým kupujúci súhlasí a ak o to požiada pred vytlačením pokladničného dokladu a predávajúci pokladničný doklad nevytlačí. Pokladničný doklad sa môže zaslať napr. e-mailom.

Povinnosť umožniť bezhotovostnú platbu (od 1. marca 2026)

Od 1. marca 2026 vzniká každému predávajúcemu povinnosť umožniť zákazníkovi realizovať bezhotovostnú úhradu pri každej tržbe presahujúcej 1 euro. Táto povinnosť sa uplatní za splnenia nasledujúcich podmienok:

- predávajúci nemá povolený odklad zasielania údajov do systému eKasa,

- na predajnom mieste je dostupné internetové pripojenie,

- nevyskytla sa technická prekážka, ktorá by objektívne znemožnila bezhotovostnú platbu (napr. výpadok služby poskytovateľa platobných operácií, porucha terminálu).

Zákon neustanovuje konkrétny technický ani technologický spôsob realizácie bezhotovostnej platby. Predávajúci si preto môže zvoliť akýkoľvek bezhotovostný platobný prostriedok, ktorý je štandardne používaný na trhu, najmä:

- platobné terminály (POS),

- mobilné terminály a aplikácie,

- QR platby,

- iné moderné formy digitálnych platieb.

V prípade, že predávajúci eviduje prostredníctvom pokladnice eKasa tržby prijaté v hotovosti za úhrady faktúry a QR kód si vie kupujúci naskenovať z nej, považuje sa tento spôsob v zmysle ustanovenia § 15 ods. 1 zákona o evidencii tržieb za splnenú povinnosť a predávajúci nie je povinný si zabezpečiť aj platobný terminál.

Predávajúci, ktorým je fyzická osoba s ťažkým zdravotným postihnutím, na ktorého sa vzťahuje výnimka z povinnosti používať pokladnicu eKasa, nemá povinnosť od 01. mája 2026 umožniť kupujúcemu vykonať za predaj tovaru alebo poskytnutie služby bezhotovostnú platbu v zmysle § 15 zákona o evidencii tržieb.

Sankcie za porušenie povinností eKasa

Za porušenie povinností súvisiacich s eKasa systémom sú stanovené nasledujúce sankcie:

- Porušenie povinností eKasa: pokuta 1500-20 000 €, pri opakovaní až 40 000 €.

- Neumožnenie bezhotovostnej platby: pokuta do 1 500 €, pri opakovaní do 15 000 €.

- Zákaz činnosti: zákaz predaja na až 72 hodín.

- Zrušenie živnosti: pri opakovanom a závažnom porušovaní.

Registrácia a správa eKasy

Ako požiadať o pridelenie kódu pokladnice eKasa

Na účely uvedenia pokladnice eKasa klient do prevádzky podnikateľ požiada ktorýkoľvek daňový úrad o pridelenie kódu pokladnice eKasa klient. Žiadosť sa podáva v predpísanej štruktúrovanej forme spôsobom podľa daňového poriadku prostredníctvom na to určeného elektronického formulára „Žiadosť o pridelenie kódu pokladnice eKasa“ na portáli finančnej správy po prihlásení sa do osobnej internetovej zóny v časti Katalógy formulárov. Podnikatelia, na ktorých sa v zmysle § 14 zákona č. 563/2009 Z. z. vzťahuje povinnosť elektronickej komunikácie, tak môžu učiniť prostredníctvom svojho zástupcu. Fyzická osoba, ktorá podáva žiadosť o pridelenie kódu pokladnice eKasa a ktorá nie je u správcu dane registrovaná a nebolo jej pridelení daňové identifikačné číslo (DIČ), je povinná predložiť správcovi dane spolu so žiadosťou o pridelenie kódu pokladnice eKasa aj „Evidenčný list pre fyzickú osobu - podnikateľa v rámci pridelenia kódu pokladnice eKasa“.

Po overení údajov uvedených v žiadosti daňový úrad bez zbytočného odkladu pridelí kód pokladnice eKasa klient. Ak je na predajnom mieste viac ako jedna pokladnica eKasa klient, kód pokladnice eKasa klient sa pridelí každej takejto pokladnici osobitne. Žiadosť obsahuje najmä údaje o podnikateľovi a hlavný predmet činnosti podľa Štatistickej klasifikácie ekonomických činností, v rámci ktorej bude pokladnicu eKasa klient používať. Ak ide o podnikateľa s trvalým pobytom alebo sídlom mimo územia Slovenskej republiky, žiadosť podáva písomne na ktoromkoľvek daňovom úrade na formulári podľa vzoru vydaného finančným riaditeľstvom, ktorý zverejní na svojom webovom sídle. Ak má žiadosť nedostatky, vyzve daňový úrad podnikateľa, aby ich v určenej lehote odstránil. Súčasne podnikateľa poučí, že ak nedostatky v lehote určenej daňovým úradom neodstráni, kód pokladnice eKasa klient daňový úrad nepridelí.

Pri on-line registračnej pokladnici finančné riaditeľstvo sprístupní podnikateľovi v eKasa zóne podnikateľa kód spolu s autentifikačnými údajmi on-line registračnej pokladnice a identifikačnými údajmi o podnikateľovi, ktorými sú: obchodné meno, miesto podnikania a predajné miesto, ak je odlišné od miesta podnikania, identifikačné číslo organizácie, ak mu bolo pridelené, daňové identifikačné číslo, identifikačné číslo pre daň z pridanej hodnoty, ak je platiteľom dane z pridanej hodnoty.

Po spracovaní žiadosti správcom dane v prípade:

- VRP - prihlasovacie údaje do VRP sú doručené listinne cca do 10 - 15 dní od podania žiadosti.

- ORP - na PFS v eKasa zóne si stiahnete identifikačné a autentifikačné údaje, ktoré je potrebné nahrať do ORP.

Koniec platnosti certifikátu ORP

Súbor autentifikačných údajov, ktorý máte nahratý vo vašej ORP má platnosť dva roky od vystavenia. Jeho výmena je jednoduchá. Pokladnica Vás 30 dní pred ukončením platnosti súboru autentifikačných údajov upozorní automaticky. Na portáli finančnej správy v eKasa zóne podnikateľa požiadajte o nové autentifikačné údaje. Staré môžete ponechať platné, nemusíte im venovať pozornosť (zneplatní sa automaticky po uplynutí jeho platnosti). Do pokladnice si nahrajte nové autentifikačné údaje podľa pokynov výrobcu pokladnice.

Koniec platnosti certifikátu ORP sa viaže len na výrobcu ORP, ktorý ak chce pokračovať v predaji danej ORP, musí požiadať o certifikáciu a absolvovať certifikačný proces.

Oznamovanie porúch pokladníc eKasa

Ak dôjde k poruche pokladničného programu, chráneného dátového úložiska, hardvérových prostriedkov alebo ďalších prostriedkov on-line registračnej pokladnice alebo pokladničného programu, vzdialeného prostredia, hardvérových prostriedkov alebo ďalších prostriedkov softvérovej on-line registračnej pokladnice alebo koncového zariadenia virtuálnej registračnej pokladnice, predávajúci je povinný obnoviť prevádzku tejto pokladnice eKasa najneskôr do 96 hodín od konca dňa, v ktorom došlo k poruche, alebo začať používať inú pokladnicu eKasa; za poruchu sa nepovažuje výpadok internetového signálu. Predávajúci nemajú v súčasnosti povinnosť oznamovať poruchy pokladníc eKasa spôsobom uvedeným v § 11 ods. 4 zákona.

Vklad a výber hotovosti do/z pokladnice

Ak podnikateľ vloží do pokladnice e-kasa klient hotovosť okrem prijatej tržby alebo vyberie z pokladnice e-kasa klient hotovosť, je povinný ich bez zbytočného odkladu po ich vložení alebo vybratí zaevidovať v systéme e-kasa. Pri vklade sa vyhotoví doklad označený slovom „VKLAD“ a pri výbere doklad označený slovom „VÝBER“.

Neplatný doklad

Podnikateľ je povinný vyhotovovať doklad označený slovami „NEPLATNÝ DOKLAD“:

- pri zaznamenávaní údajov v rámci skúšobnej prevádzky,

- pri uvedení elektronickej registračnej pokladnice do prevádzky a po jej oprave,

- v rámci zaškolenia fyzickej osoby, ktorá bude evidovať tržby v elektronickej registračnej pokladnici alebo v pokladnici e-kasa klient,

- alebo v rámci vyhotovovania ďalších iných dokladov, ktoré nie sú pokladničnými dokladmi a obsahujú informácie o cene tovaru alebo služby.

Toto sa nevzťahuje na doklady, ktoré budú vyhotovené pri predaji tovaru alebo pri poskytnutí služby, za ktoré bude tržba prijatá bezhotovostne.

Zmeny v DPH a Overenie dokladu

Vzhľadom na úpravu sadzieb DPH v súvislosti s novelou zákona o DPH, upozorňujeme, že od 1.1.2025, aplikácie Over doklad a ePeňaženka môžu obsahovať neúplné údaje týkajúce sa rekapitulácie DPH, nakoľko rekapitulácia DPH z dôvodu existencie viacerých znížených sadzieb dane nebude povinne zasielanou súčasťou pokladničného dokladu do systému e-Kasa. DPH pri jednotlivých položkách pokladničného dokladu bude naďalej zobrazená správne.

Kupujúci si môže vystavený doklad skontrolovať prostredníctvom aplikácie pre overenie pokladničného dokladu (OPD Skener).

Dôležité termíny a povinnosti pre podnikateľov

Pre lepšiu orientáciu v povinnostiach súvisiacich s eKasa systémom uvádzame prehľad dôležitých termínov:

| Dátum | Povinnosť |

|---|---|

| 1. júl 2019 | Celoplošné napojenie všetkých podnikateľov na systém eKasa. |

| 1. január 2026 | Nadobudnutie účinnosti nového zákona o evidencii tržieb (zákon č. 384/2025 Z. z.) a rozšírenie povinnosti evidencie tržieb na všetky služby okrem zákonom stanovených výnimiek. |

| 1. marec 2026 | Povinnosť umožniť bezhotovostnú platbu pri tržbe presahujúcej 1 euro. |

| 30 dní pred ukončením platnosti certifikátu ORP | Pokladnica upozorní na nutnosť požiadať o nové autentifikačné údaje. |

tags: #e #kasa #a #dochodcovia #zivnostnici