Druhý pilier dôchodkového sporenia vznikol ako reakcia na nepriaznivú demografickú situáciu, keď populácia starne a ekonomicky aktívnych ľudí odvádzajúcich odvody do Sociálnej poisťovne je menej, čím je ohrozené efektívne fungovanie výplaty dôchodkov zo Sociálnej poisťovne.

Čo je 2. pilier?

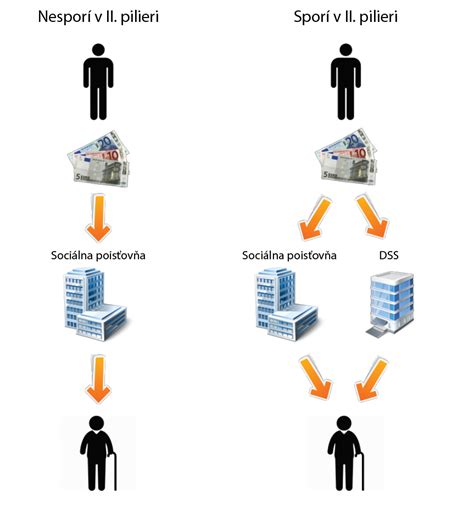

2. pilier je starobné dôchodkové sporenie, ktorého účelom je zabezpečiť lepší príjem v starobe (alebo pozostalým príjem v prípade úmrtia sporiteľa). Je to sporenie v dôchodkovej správcovskej spoločnosti, na vlastnom osobnom dôchodkovom účte z časti odvodov, ktoré dôchodkovo poistené osoby povinne odvádzajú do Sociálnej poisťovne. Sporenie v 2. pilieri preto nestojí zúčastnenú osobu žiadne peniaze navyše oproti tým osobám, ktoré v 2. pilieri zúčastnené nie sú.

Vstupom na pracovný trh sa občan stáva dôchodkovo poistenou osobou. Dôchodkovo poistené osoby odvádzajú do Sociálnej poisťovne povinné odvody. Sociálna poisťovňa časť povinných odvodov tých osôb, ktoré sú zúčastnené na 2. pilieri, postúpi do dôchodkovej správcovskej spoločnosti, s ktorou má sporiteľ uzatvorenú zmluvu o starobnom dôchodkovom sporení. Dôchodková správcovská spoločnosť pripíše tieto finančné prostriedky na osobný dôchodok účet sporiteľa do fondu, ktorý si sporiteľ zvolil, alebo v súlade so zákonom.

Dôchodkové fondy sa odlišujú investičnou stratégiou, mierou rizika a výkonnosťou. Osoba zúčastnená na 2. pilieri investuje svoje prostriedky do jedného alebo viacerých dôchodkových fondov. Počas doby sporenia nie je možný výber finančných prostriedkov. Nárok na výplatu starobného dôchodku z 2. piliera vzniká po dovŕšení dôchodkového veku.

Podmienky vstupu do 2. piliera

V súčasnej dobe môže prvú zmluvu o starobnom dôchodkovom sporení (2. pilier) uzavrieť osoba, ktorej vzniklo prvé dôchodkové poistenie a ktorá ku dňu podpisu zmluvy do 2. piliera vstúpila. Pre osoby od 15 do 35 rokov je vstup dobrovoľný a po prvom vstupe sa toto starobné dôchodkové sporenie môže stať povinným.

Sporiteľ vstupuje do 2. piliera na základe zmluvy o starobnom dôchodkovom sporení, ktorú uzavrie s dôchodkovou správcovskou spoločnosťou (DSS). Aktuálne sa môže občan na Slovensku dohodnúť s niektorou z 5 spoločností a zveriť im svoje úspory na zhodnotenie. Výber povinných príspevkov do sporenia potom realizuje Sociálna poisťovňa, ktorá ich ďalej postúpi sporiteľovej DSS. Tá ich pripíše na osobný dôchodkový účet.

Výhody 2. piliera

- Neplatíte nič navyše, lebo na váš osobný dôchodkový účet sa presmeruje časť vašich povinných odvodov, ktoré aj tak platíte do Sociálnej poisťovne, či ste alebo nie ste v 2. pilieri.

- Možnosť diverzifikácie: V rovnakom čase môžete sporiť vo viacerých dôchodkových fondoch, čím môžete dosiahnuť lepšie zhodnotenie vašich dôchodkových úspor.

- Dva nezávislé zdroje príjmu v starobe: Váš budúci dôchodok budete dostávať z dvoch nezávislých zdrojov, to znamená zo Sociálnej poisťovne (1. pilier) a z úspor nasporených na vašom osobnom dôchodkovom účte (2. pilier).

- Dedenie úspor: V prípade úmrtia sporiteľa sú peniaze z 2. piliera dedičné.

- Dlhodobý časový horizont: Zabezpečuje výnos z investovania aj v čase výkyvov na finančnom trhu.

- Daňová efektívnosť: Do dôchodku sa investuje z hrubej mzdy.

- Osobné vlastníctvo: Funguje na princípe dôchodkových jednotiek na osobnom dôchodkovom účte.

- Nízke poplatky: Sú sympatickým atribútom 2. piliera.

Nevýhody 2. piliera

2. pilier sa legislatívne upravuje pomerne často. Jeho novelizácia je nevýhodou, pretože sa spája s neistotou podmienok v budúcnosti. V minulosti sa napríklad menila výška príspevkov do DSS alebo aj automatický prechod do dlhopisových fondov.

Ako si vybrať dôchodkový fond?

Spravovanie majetku sporiteľa majú dôchodkové správcovské spoločnosti vopred určené. Podľa prijatých pravidiel investovania povinne spravujú jeden dlhopisový garantovaný fond a jeden akciový negarantovaný fond. Ak sa chystáte založiť si 2. pilier, tak si nastavte svoju investičnú stratégiu čo najefektívnejšie. Je potrebné porovnať si dôchodkové fondy, ktoré nájdete v štatúte DSS.

Prvou voľbou sporiteľa je výber medzi garantovanými a negarantovanými fondmi. Garantované fondy patria medzi bezpečné formy investovania s nižším výnosom, ktoré niekedy nemusia ani pokryť infláciu. Negarantované fondy predstavujú rizikovejšie investovanie s vyšším potenciálnym výnosom.

Aj garantované aj negarantované fondy majú svoje stabilné miesto na finančnom trhu a voľba investičného portfólia závisí od potrieb sporiteľa a jeho samotného (veku, povolania, životnej situácie).

Ako si vybrať fond a správcovskú spoločnosť pre 2. pilier?

Zmena DSS a dôchodkového fondu

Zmeniť svoju DSS, ktorej ste zverili sporenie na dôchodok, môžete kedykoľvek. Stačí zájsť na pobočku Sociálnej poisťovne a vyžiadať si „akceptačný list“. Ten vám predložia okamžite - na počkanie a vám ostáva už len navštíviť DSS, ku ktorej sa chystáte prestúpiť.

Dôchodkový fond si môžete zmeniť rovnako kedykoľvek, aj niekoľkokrát do roka a bez akéhokoľvek poplatku (na rozdiel od zmeny DSS). Napríklad: možno ste zistili, že sa vám viac oplatí negarantovaný indexový fond ako dlhopisový, tak pre túto zmenu len kontaktujte vašu DSS. Aj pomer sporenia v jednotlivých fondoch sa dá jednoducho upraviť.

Informácie pre fyzické osoby

Viac informácií k výške príspevkov do II. piliera nájdete v časti Výška príspevkov do II. piliera. Viac informácií týkajúcich sa dôchodku z II. piliera nájdete v časti Dôchodok z II. piliera. V prípade potreby poradenstva sa môžete obrátiť na Sociálnu poisťovňu na čísle: 0800 123 123 (pre volanie zo zahraničia použite: +421 906 171 931, +421 2 3247 1931).

Čo budete potrebovať na overenie totožnosti?

Postačí vám meno, priezvisko, rodné číslo a informácia o vašom zamestnaní.

Budúcnosť dôchodkového sporenia

Mať 2. pilier je rozumné, ale podľa najnovších prognóz sa ukazuje, že to nebude stačiť. Ak chcete mať slušný dôchodok, musíte myslieť aj na ďalšie alternatívy a sporiť vo vlastnej réžii. Sporenie na dôchodok si môžete okrem 2. piliera posilniť aj investovaním do ETF (indexových) fondov.