Povinné zmluvné poistenie (PZP) je základným kameňom ochrany vodičov a ostatných účastníkov cestnej premávky. Tento článok poskytuje podrobný návod, ako postupovať pri žiadosti o preplatenie práceneschopnosti (PN) z PZP, pričom zohľadňuje všetky dôležité aspekty a legislatívne zmeny.

Čo je povinné zmluvné poistenie (PZP)?

PZP je poistenie zodpovednosti za škodu spôsobenú prevádzkou motorového vozidla. Jeho cieľom je chrániť poškodenú stranu v prípade dopravnej nehody a zabezpečiť odškodnenie všetkým poškodeným. Ide o povinné poistenie, ktoré sa riadi zákonom č. 381/2001 Z. z. Povinnosť uzavrieť poistnú zmluvu má ten, kto je ako držiteľ motorového vozidla zapísaný v dokladoch vozidla alebo ten, kto je v dokladoch vozidla zapísaný ako osoba, na ktorú sa držba motorového vozidla previedla.

Držiteľ motorového vozidla bez platného PZP sa okrem pokuty (až do výšky 3 320 eur) vystavuje riziku, že v prípade zavinenia škodovej udalosti bude musieť zaplatiť náhradu škody poškodenému. Takáto škoda síce bude poškodenému uhradená z poistného garančného fondu, avšak následne bude v plnej výške uplatnená voči držiteľovi vozidla.

Dopravným nehodám či iným nepríjemným udalostiam sa niekedy nevyhne ani ten najpozornejší vodič. Dobrou správou však je, že škody, ktoré sa môžu vyšplhať až do výšky niekoľkých desiatok tisíc eur, nemusíte platiť zo svojho. O všetko sa dokáže postarať vaša poisťovňa.

Na čo sa PZP vzťahuje?

PZP sa vzťahuje predovšetkým na:

- škody na zdraví, inej ujmy a nákladov pri usmrtení,

- škody vzniknutej poškodením, zničením, odcudzením alebo stratou veci,

- účelne vynaložených nákladov spojených s právnym zastúpením pri uplatňovaní nárokov.

Pokiaľ ste si dojednali k vášmu PZP aj doplnkové poistenie (napr. úraz vodiča, stret so zverou, batožinu), toto poistenie chráni vaše zdravie, vaše vozidlo alebo batožinu v prípade jeho poškodenia alebo zničenia, a to v rozsahu dojednaného krytia.

Limity poistného plnenia

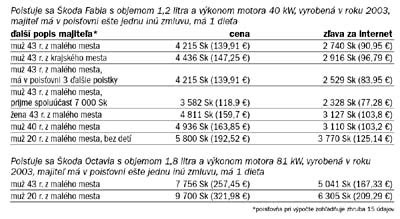

Poisťovňa hradí škodu do výšky tzv. limitu poistného plnenia, teda najvyššej hranice poistného plnenia poisťovateľa pri jednej škodovej udalosti. Novela zákona o PZP, ktorá vstúpila do platnosti 1. augusta 2024, upravila pôvodné limity poistného plnenia nasledovne:

- V prípade škody na zdraví sa výška pôvodného poistného krytia zvýšila z pôvodnej sumy 5 240 000 eur na 6 450 000 eur bez ohľadu na počet zranených alebo usmrtených.

- Pri škodách na majetku sa limit poistného plnenia zvýšil z 1 050 000 eur na 1 300 000 eur bez ohľadu na počet poškodených.

Tabuľka: Limity poistného plnenia PZP (platné od 1. augusta 2024)

| Typ škody | Pôvodný limit | Nový limit |

|---|---|---|

| Škody na zdraví (bez ohľadu na počet osôb) | 5 240 000 EUR | 6 450 000 EUR |

| Škody na majetku (bez ohľadu na počet poškodených) | 1 050 000 EUR | 1 300 000 EUR |

Čo PZP nekryje?

Poisťovňa prepláca len škody na majetku a zdraví tretích osôb. Svoje škody budete musieť zaplatiť zo svojho, pokiaľ na tieto situácie nemáte uzatvorené príslušné poistenie (doplnkové poistenie k PZP alebo havarijné poistenie).

Pripoistenia k PZP sú v súčasnosti veľmi obľúbené, pretože rozširujú krytie PZP o viaceré oblasti. Pripoistiť si môžete napríklad:

- pripoistenie stretu so zverou,

- pripoistenie vodiča a posádky,

- pripoistenie škôd spôsobených živlami,

- pripoistenie škôd spôsobených výtlkmi.

Doplnkové poistenia k PZP si viete vyskladať presne podľa svojich potrieb. Poisťovne často poskytujú rôzne zaujímavé akcie a benefity, vďaka ktorým môžete ušetriť. Sú vhodnou alternatívou najmä v prípade, ak nemáte uzatvorené havarijné poistenie. V porovnaní s kaskom zaplatíte za pripoistenie nižšiu cenu, spravidla sa však na udalosti vzťahuje nižšie krytie. Preto zvážte, čo je pre vás výhodnejšie. Pripoistenia k PZP sa vám oplatia najmä vtedy, ak poisťujete staršie vozidlo.

Výluky z poistenia

V rámci poistenia zodpovednosti za škodu je dôležité myslieť aj na výluky. Výluka z poistenia je predmet, udalosť, záujem alebo riziko, na ktoré sa poistenie nevzťahuje. Ak by teda došlo k nejakej kolízii, ktorá sa považuje za výluku, poisťovňa vám škody nepreplatí. Medzi typické výluky patria škody:

- spôsobené prevádzkou vozidla pri vojnovej udalosti a teroristickom čine,

- vzniknuté pri motoristických pretekoch a súťažiach,

- spôsobené využívaním motorového vozidla ako pracovného stroja,

- spôsobené blízkym osobám poistníka (ide spravidla o osoby žijúce v spoločnej domácnosti).

Krátenie PZP

V niektorých prípadoch môže dôjsť aj ku kráteniu poistenia. V praxi to znamená, že poisťovňa vám nepreplatí celú škodu. K bežným dôvodom krátenia PZP patria najmä:

- spôsobenie škody pod vplyvom omamných látok,

- spôsobenie škody osobou, ktorá nemala oprávnenie používať vozidlo,

- spôsobenie škody motorovým vozidlom nespĺňajúcim technickú spôsobilosť.

15 Tajemství O Autě, Která Neznáte (Profi Tipy)

Preplatenie škody zo zákonnej poistky: Postup pri nehode

Aby vám mohla poisťovňa preplatiť škody na základe zákonnej poistky, musíte vedieť, ako postupovať v prípade dopravnej nehody alebo inej škodovej udalosti.

Zabezpečenie miesta nehody

Bezprostredne po kolízii zistite situáciu na mieste nehody a nadviažte komunikáciu s účastníkmi dopravnej nehody. V prvom rade skontrolujte, či nie je niekto z účastníkov dopravnej nehody zranený (ak áno, poskytnite mu prvú pomoc a privolajte záchrannú službu) alebo či nehrozí bezprostredná hrozba zranenia, poškodenia majetku, alebo znečistenia životného prostredia. Dbajte o zdravie a bezpečnosť všetkých zúčastnených osôb.

Kedy volať políciu?

Ak je to potrebné, zavolajte políciu. Tú by ste mali volať, keď:

- dôjde k usmrteniu alebo zraneniu osôb,

- sa znefunkční cesta alebo všeobecne prospešné zariadenie (napr. ak došlo k poškodeniu cesty alebo všeobecne prospešného zariadenia),

- účastník škodovej udalosti nesplní povinnosti podľa zákona (zastavenie vozidla, preukázanie totožnosti, zdržanie sa požitia alkoholu a podobne),

- sa účastníci škodovej udalosti nedohodli na jej zavinení.

Úradné zistenie vinníka nehody podstatne uľahčí a urýchli postup pri likvidácii poistnej udalosti. Pri privolaní polície ku škodovej udalosti alebo dopravnej nehode sa vinník nevyhne pokute. Ostatné udalosti v cestnej premávke sa nepovažujú za dopravnú nehodu, ale za škodovú udalosť.

Ešte donedávna sa pri volaní polície zvažovalo aj to, aká škoda vznikla. Ak hmotná škoda neprekročila 3 990 eur, bola považovaná za škodovú udalosť, nad túto sumu už išlo o dopravnú nehodu. To sa však novelizáciou zákona č. 8/2009 Z. z. o cestnej premávke z júla 2022 zmenilo.

Škodová udalosť sa teda neohlasuje policajtovi, ale účastníci dopravnej nehody vypíšu len tlačivo o nehode.

Dokumentácia nehody

Poistnú udalosť pre poisťovňu dôkladne zdokumentujte. Väčšina poisťovní má v súčasnosti praktické aplikácie s množstvom funkcií, vrátane nahlasovania poistných udalostí a sledovania ich vybavovania. Ak sa rozhodnete, že políciu k nehode nezavoláte, vyplňte a podpíšte spolu s druhým účastníkom nehody tlačivo Správa o nehode.

Ďalším krokom je spísanie správy o nehode, kde pravdivo opíšete celý priebeh nehody. Správu musia podpísať obe strany. Originál si necháva vinník, ktorý je povinný nahlásiť škodu vo svojej poisťovni. Pre nahlásenie poistnej udalosti stačí vaše rodné číslo alebo číslo poistnej zmluvy. Dokumenty môžete nahrať k poistnej udalosti aj dodatočne po nahlásení cez Stav poistnej udalosti. Takto poslané dokumenty nie je potrebné zasielať poštou. Ak to situácia umožňuje, nehodu dostatočne zdokumentujte vyhotovením detailnej fotodokumentácie poškodenia zúčastnených vozidiel bezprostredne po nehode.

Žiadosť o preplatenie PN z PZP vinníka: Postup

Ak ste boli zranený pri dopravnej nehode a ste práceneschopný, máte nárok na preplatenie PN z PZP vinníka nehody. Tu je postup, ako postupovať:

1. Nahlásenie škodovej udalosti

Poškodený si uplatňuje svoj nárok na náhradu škody priamo v poisťovni škodcu nahlásením škodovej udalosti. Po nahlásení udalosti vám poisťovňa poskytne informáciu o čísle škodovej udalosti, pod ktorou je v poisťovni evidovaná. Stav riešenia škodovej udalosti si následne môžete skontrolovať v časti Zistiť stav škodovej udalosti, a to z pohodlia domova. Po zadaní čísla do formulára zistíte, aké dokumenty poisťovňa v procese likvidácie prijala a aké doklady k ukončeniu škodovej udalosti ešte bude potrebovať.

Poistnú udalosť by mal nahlásiť poistený. Ak to nie je možné, urobiť tak môže blízka alebo poverená osoba. Vzniknutú škodu nahláste čo najskôr, ideálne do 24 hodín. Pri neskorom nahlásení môže poisťovňa odškodnenie znížiť.

2. Zhromaždenie dokumentácie

K žiadosti o preplatenie PN budete potrebovať nasledujúce dokumenty:

- Správa o nehode: Ak bola nehoda hlásená polícii, získajte kópiu záznamu o nehode. Ak ste spísali správu o nehode s druhým účastníkom, priložte ju k žiadosti.

- Lekárske správy: Získajte všetky lekárske správy, ktoré potvrdzujú vaše zranenia a práceneschopnosť.

- Potvrdenie o PN: Získajte od svojho lekára potvrdenie o dočasnej práceneschopnosti (PN).

- Doklad o príjme: Doložte doklad o svojom príjme (napr. výplatná páska, potvrdenie od zamestnávateľa), aby poisťovňa mohla vypočítať výšku náhrady za ušlý zárobok.

- Iné relevantné doklady: Ak máte iné doklady, ktoré preukazujú vaše náklady spojené so zranením (napr. náklady na lieky, rehabilitáciu), priložte ich k žiadosti.

Aby mohla poisťovňa vašu škodu správne posúdiť a ohodnotiť, spravte fotky ešte pred odstraňovaním poškodenia, t.j. bezprostredne po nehode. Fotky pošlite pomocou odkazu na vášho Online sprievodcu škodou. Je v ňom priamo napísané a ukázané, aké typy fotografií sú potrebné. Ak bude potrebné, aby vašu škodu videl odborník, pošle za vami poisťovňa svojho technika. Ozve sa vám a dohodnete si dátum a čas jeho návštevy.

3. Podanie žiadosti

Vyberte si formulár, ktorý sa najviac hodí na vašu situáciu a podľa pripoisteného rizika, z ktorého žiadate výplatu poistného plnenia. O tlačivo môžete požiadať aj osobne na pobočkách poisťovne. Ak došlo k poistnej udalosti, stačí, ak vyplníte jeden formulár. K formuláru je zvyčajne potrebné doložiť aj ďalšie dokumenty. O aké ide, vždy informuje konkrétne tlačivo. Doklady by mali byť v slovenskom jazyku. Poistnú udalosť nahláste písomne na príslušnom tlačive hneď ako to bude možné alebo po ukončení liečby, vždy s lekárskym nálezom po prvom ošetrení. Zašlite žiadosť spolu s kompletnou dokumentáciou poisťovni vinníka nehody.

4. Likvidácia poistnej udalosti

Po nahlásení škody jej poisťovňa priradí identifikačné číslo a pridelí ju na oddelenie likvidácie poistných udalostí, kde posúdia poslané dokumenty. Poisťovňa sa usiluje, aby sa škodová udalosť uzavrela do 30 dní od doručenia všetkých potrebných dokladov. Po nahlásení poistnej udalosti si poverený pracovník poisťovne, resp. zmluvný partner dohodne s poškodeným termín a miesto obhliadky. Pri obhliadke technik zdokumentuje poškodenie a spíše zápis o poškodení, a zároveň určí spôsob likvidácie škodovej udalosti. Na základe Vami doručených dokumentov bude vypočítané poistné plnenie, ktoré Vám bude zaslané na účet po skončení šetrenia poistnej udalosti.

Existuje viacero spôsobov, ako môže poisťovňa vybaviť poistnú udalosť. Najrýchlejší je návrh na odškodnenie dohodou. Akonáhle poisťovňa dostane nahlásenú škodu a fotky, spraví odhad a ponúkne konkrétnu sumu, za ktorú si môžete dať škodu odstrániť. Druhou možnosťou je oprava škody na faktúru. Môžete si dať auto/majetok opraviť v ľubovoľnom servise/u vášho overeného dodávateľa a faktúru poslať poisťovni. Poslednou možnosťou, ktorá sa používa len pri autách, je oprava v zmluvnom servise. Ak máte v zmluve dohodnutú spoluúčasť, stačí ju v servise uhradiť a opravené auto si môžete prevziať. Výhodou je, že doklady a fotky poškodeného auta vybavia v servise za vás a za opravu nemusíte nič platiť.

Najmä pri väčších škodách na aute sa môžete stretnúť s tzv. totálnou škodou. O nej hovoríme vtedy, ak je výška opravy vyššia než je hodnota vozidla a preto z finančného hľadiska nemá zmysel auto opravovať. V takomto prípade vám poisťovňa vypočíta a vyplatí výšku odškodnenia a zároveň vám pošle informácie ako postupovať pri zošrotovaní/speňažení vraku.

5. Sledovanie priebehu

Aktuálny stav vybavovania vašej poistnej udalosti môžete mať pod kontrolou online.

Čo robiť, ak poisťovňa zamietne žiadosť?

Ak poisťovňa zamietne vašu žiadosť o preplatenie PN, máte právo sa odvolať.

Písomná reklamácia

Najskôr podajte písomnú reklamáciu (odvolanie) voči rozhodnutiu poisťovne. V reklamácii uveďte všetky dôvody, prečo nesúhlasíte s rozhodnutím poisťovne, a priložte všetky relevantné dokumenty, ktoré podporujú vaše tvrdenia.

Dohľad nad poisťovníctvom

Ak poisťovňa reklamácii nevyhovie, môžete sa obrátiť na Národnú banku Slovenska s podnetom na prešetrenie postupu poisťovne, lebo NBS je zo zákonom orgánom dohľadu nad poisťovníctvom a prípadne podať návrh na alternatívne riešenie sporov (ARS) alebo sa obrátiť priamo na súd so žalobou o zaplatenie poistného plnenia.

Ďalšie dôležité informácie

Lehoty

Poistený - vinník nehody je povinný písomne oznámiť poisťovateľovi PZP vznik škodovej udalosti do 15 dní po jej vzniku, ak vznikla na území Slovenskej republiky alebo do 30 dní po jej vzniku, ak vznikla mimo územia Slovenskej republiky. Plnenie je splatné do pätnástich dní, len čo poistiteľ skončil vyšetrenie potrebné na zistenie rozsahu povinnosti poistiteľa plniť. Vyšetrenie sa musí vykonať bez zbytočného odkladu; ak sa nemôže skončiť do jedného mesiaca po tom, keď sa poistiteľ o poistnej udalosti dozvedel, je poistiteľ povinný poskytnúť poistenému na požiadanie primeraný preddavok.

Asistenčná služba

Ak potrebujete akúkoľvek pomoc, radu alebo si potrebujete overiť informácie, či už v prípade nehody alebo poruchy doma alebo v zahraničí, volajte ASISTENČNÚ SLUŽBU vašej poisťovne.