Doplnkové dôchodky sú dôležitým zdrojom príjmov pre mnohých Európanov. V kontexte rastúcej potreby zabezpečiť si dôstojnú životnú úroveň v starobe a starnúcej populácie, Írsko implementovalo komplexný systém doplnkového dôchodkového zabezpečenia, ktorý sa skladá z viacerých pilierov.

Na dôchodok si nemusíte sporiť sami. V súčasnosti si na dôchodok sporí v III. pilieri viac ako 1,1 milióna Slovákov a Sloveniek. Blog a NovinkyPrinášame vám lepší dôchodok už viac ako 20 rokov.

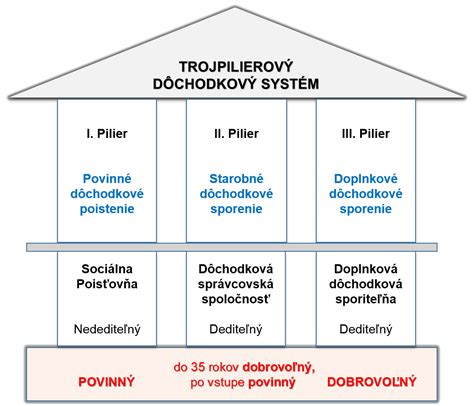

Dôchodkový systém v Írsku je postavený na troch pilieroch, pričom dĺžka povinného poistenia v prvom pilieri je (na rozdiel od SR) až 35 rokov pre vznik nároku na náhradu mzdy. Druhý a tretí pilier sú dobrovoľným sporením. A to prostredníctvom zamestnávateľa, kde sú v druhom pilieri zamestnanecké dôchodkové plány, alebo sa tretí pilier realizuje individuálne cez individuálne dôchodkové účty. Jednotlivé účty majú rôznu úpravu. Niekde sa dane platia pri vklade, inde pri výbere, niekde majú vklady definovanú výšku, inde nie. Od roku 1981 je dôchodkový systém postavený na platení príspevkov na osobné dôchodkové účty. Odvody sa odvádzajú inštitúciám nazývaným správcovia dôchodkových fondov (AFP). Štát garantuje taktiež minimálnu výšku dôchodku. Pre priznanie dôchodku je okrem vyššieho dôchodkového veku 65 až 67 rokov povinný aj čas poistenia aspoň 45 rokov.

Dôchodkový systém bude v blízkom čase čeliť výraznému náporu súvisiacemu s nárastom budúcich dôchodcov na celom svete. Starnutie populácie výrazne prispieva k presunu zodpovednosti za životnú úroveň na dôchodku v plnej alebo čiastočnej miere zo štátu na občana. Preto niektoré krajiny, ktoré už v minulosti čelili výraznému poklesu počtu produktívneho obyvateľstva, museli reagovať komplexnou reformou dôchodkového systému.

Prvý pilier: Základné a pevne stanovené dávky

Prvý dôchodkový pilier má niekoľko častí. Základné dôchodky sa vyplácajú osobám v núdzi a financujú sa z daní. Zo zaplatených príspevkov sa vypláca pevne stanovená dávka ľuďom nad 66 rokov, ktorí si prispievali na dôchodok do svojich 56 rokov počas stanovenej doby. Tretiu časť tvoria dôchodky pre zamestnancov a zárobkovo činné osoby nad 65 rokov, ktorí si do 55 rokov platili príspevky.

Z dôchodkového systému v Írsku sa platí základná penzia, ktorá tvorí náhradu približne 31 percent priemernej mzdy v priemysle. Financuje sa z príspevkov zamestnávateľov, zamestnancov a samostatne zárobkovo činných osôb. Vyplácajú sa aj ďalšie dávky osamelým starým ľuďom a dôchodcom nad 80 rokov. Vyplácajú sa aj dávky osobám v hmotnej núdzi, ktoré nemajú dostatočný zápočet rokov na získanie dôchodku. Takíto starší občania môžu bezplatne cestovať, dostávajú príspevky na kúrenie, elektrinu, telefón, majú bezplatné cestovanie, zdravotnú starostlivosť a ďalšie.

Dôchodkové dávky pravidelne upravuje vláda podľa rastu inflácie. Financujú sa z odvodov zamestnávateľov a zamestnancov a odvody sú stanovené podľa príjmových pásiem. Väčšina zamestnancov je v skupine A, kde sú ich odvody na úrovni štyroch percent príjmu. Legislatíva umožňuje skorší odchod do dôchodku, ale znižujú sa pri tom dôchodkové dávky. Posledné úpravy systému umožňujú pracovať popri dôchodku.

Druhý a tretí pilier: Dobrovoľné sporenie a rastúci záujem

Druhý pilier má dobrovoľné zamestnanecké dôchodky, ktoré obvykle poskytuje zamestnávateľ. Tretí pilier tvoria individuálne dôchodky. Štát poskytuje daňové zvýhodnenia poskytovateľom takéhoto poistenia a vytvoril regulačný rámec, ktorý má poskytovať ochranu dôchodkovým úsporám.

Približne 68 percent zamestnaneckých dôchodkových systémov je príspevkovo orientovaných a zvyšok sú dávkovo definované schémy. Záujem o druhý a tretí dôchodkový systém rastie každý rok takmer o päť percent. Štatistiky uvádzajú že dnes má viac ako polovica pracovníkov takéto dôchodkové zabezpečenie. Zamestnanecké systémy sú dobrovoľné a obvykle pokrývajú pracovníkov určitého odvetvia. Vznikli na základe kolektívnych dohôd zamestnávateľov a odborov, hoci štát legislatívnym rámcom upravuje hlavné podmienky. Správu dôchodkových fondov vykonávajú buď sociálni partneri alebo súkromné firmy. Podliehajú dohľadu Penzijnej rady, ktorá je orgánom tripartity.

V roku 2003 sa zaviedol nový systém Účtov dôchodkového sporenia. Cieľom je výrazne zvýšiť účasť na sporení. Zamestnávatelia, ktorí neposkytujú dôchodkové plány, majú podporovať takúto formu dôchodkového zabezpečenia. Percentuálne 46,8 percenta všetkých zamestnancov sa zúčastňuje na zamestnaneckých dôchodkových plánoch a 5,4 percenta zamestnancov má individuálne dôchodkové sporenie.

Príjmy z tohto systému navŕšili základne dôchodky o ďalšiu štvrtinu. Náhrada posledných príjmov z týchto zdrojov bola na úrovni 35 percent zo zárobku posledných rokov. O význame takéhoto dôchodkového krytia svedčí aj skutočnosť, že aktíva druhého a tretieho piliera sú na úrovni 43 percent HDP, čím sa Írsko radí na tretie miesto v krajinách EÚ po Holandsku a Veľkej Británii. Spolu s týmito krajinami má najnižšie verejné výdavky na dôchodkové poistenie.

Národný rezervný fond a ochrana mobilných pracovníkov

Výdavky na dôchodkové zabezpečenie tvoria v Írsku 4,6 percenta HDP a je najnižšie z krajín EÚ. Na porovnanie, priemer EÚ je 10,4 percenta a najvyššie výdavky Talianska a Rakúska sú na úrovni 14 percent HDP. Na zabezpečenie budúcich zdrojov financovania výdavkov, ktoré sa zvýšia na úroveň deviatich percent HDP v roku 2050, vytvorila írska vláda Národný rezervný fond. Štát musí doň zo zákona poukazovať každoročne jedno percento HDP. V súčasnosti má tento fond zdroje vo výške osem percent HDP. Do roku 2050 má rezerva zodpovedať 43 percentám HDP. Smerujú doň aj príjmy z privatizácie.

Vláda vykonáva pravidelnú analýzu finančnej situácie Národného rezervného fondu a Sociálnej poisťovne, ktorá administratívne vykonáva výber poistného a vyplácanie dôchodkov. Cieľom týchto analýz je porovnať úroveň súčasných odvodov s budúcimi potrebami.

Keďže v prípade väčšiny doplnkových dôchodkových systémov sa neuplatňuje koordinácia sociálneho zabezpečenia, EÚ sa dohodla na osobitných pravidlách na ochranu doplnkových dôchodkových práv mobilných pracovníkov. Tieto pravidlá sa vzťahujú na dôchodkové systémy spojené so zamestnaním (tzv. V rámci systémov sa môže od účastníkov vyžadovať, aby splnili určité podmienky skôr, ako neodvolateľne nadobudnú (neodňateľné) dôchodkové práva. Smernica č. 98/49/ES o zabezpečení doplnkových dôchodkových práv zamestnaných a samostatne zárobkovo činných osôb bola prvým krokom pri odstraňovaní prekážok voľného pohybu spojeného s doplnkovými dôchodkami. Smernica č. 2014/50/EÚ o nadobúdaní a zachovávaní doplnkových dôchodkových práv bola prijatá 16. apríla 2014. Stanovuje tieto minimálne normy na ochranu dôchodkových práv mobilných pracovníkov, ktoré členské štáty museli transponovať do svojej legislatívy do 21. Zamestnanec nemôže prísť o vlastné príspevky. Dôchodkové práva bývalého pracovníka v porovnaní s právami súčasných pracovníkov musia byť spravodlivo zachované. Spôsob zachovania práv sa môže líšiť v závislosti od typu systému. Smernica sa vzťahuje na pracovníkov, ktorí využívajú pracovnú mobilitu medzi členskými štátmi. Smernica neupravuje problematiku prenosnosti doplnkových dôchodkov, t. j. Komisia prijala 6. Rovnako bude umožnené členovi zahraničnej zamestnaneckej dôchodkovej spoločnosti previesť jeho dôchodkové nároky do doplnkovej dôchodkovej spoločnosti na Slovensku, ak o takýto prevod požiada. Prevod dôchodkových úspor bude možný len medzi zamestnaneckými dôchodkovými spoločnosťami registrovanými v databáze Európskeho orgánu dohľadu (Európsky orgán pre poisťovníctvo a dôchodkové poistenie zamestnancov), t. j. inštitúciami, ktoré podliehajú regulácií smernice (EÚ) 2016/2341. Ide o členské štáty Európskej únie, Islandskú republiku, Lichtenštajnské kniežatstvo a Nórske kráľovstvo.

Chudoba starších ľudí a význam dobrovoľných systémov

Írsko je krajinou, ktorá má najnižšiu proporciu starých ľudí v EÚ - 11,2 percenta ľudí nad 65 rokov. Ani v budúcich rokov starnutie obyvateľstva nepostihne Írsko v takom rozsahu ako je to v iných európskych krajinách. Na druhej strane Európska komisia poukazuje na chudobu starších ľudí v Írsku. Štúdie poukazujú na vyššie riziko chudoby hlavne starších žien. Relatívne nízke príjmy starších ľudí odzrkadľujú skutočnosť, že Írsko je jedinou členskou krajinou EÚ, v ktorej sa dôchodkové dávky neodvodzujú od predchádzajúceho príjmu. O to väčší význam vláda pripisuje zapojeniu sa do dobrovoľných dôchodkových systémov.

Dôchodkové systémy v rôznych krajinách EÚ sa líšia, pričom Írsko, Holandsko a Veľká Británia patria medzi krajiny s najnižšími verejnými výdavkami na dôchodkové poistenie, napriek vysokým aktívam v druhom a treťom pilieri.