Doplnkové dôchodkové sporenie (DDS) je dobrovoľná forma sporenia, tzv. III. pilier slovenského dôchodkového systému. Spravuje ho súkromná doplnková dôchodková spoločnosť (DDS) na základe zákona č. 650/2004 Z. z. o doplnkovom dôchodkovom sporení a o zmene a doplnení niektorých zákonov v znení neskorších predpisov. Táto forma sporenia dopĺňa dva piliere poistenia a sporenia na dôchodok, pričom príspevky účastníka a jeho zamestnávateľa sú nad rámec základného dôchodkového poistenia a sporenia.

Prostriedky na osobnom účte sú majetkom účastníka a môžu byť predmetom dedenia. Tretí pilier je dobrovoľný, vstúpiť doň môže každý občan od veku 18 rokov kedykoľvek počas aktívneho pôsobenia na trhu práce.

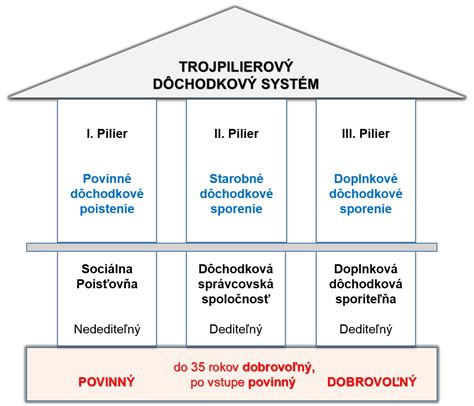

Dôchodkový systém Slovenskej republiky

Dôchodkový systém je kľúčovým prvkom sociálneho zabezpečenia obyvateľstva. Stanovenie veku odchodu do dôchodku je výsledkom celospoločenskej dohody, ktorá zohľadňuje sociálne tradície, ekonomické možnosti, hospodárske a finančné možnosti redistribúcie medzi generáciami a potreby národného hospodárstva.

Prvý pilier: Povinné dôchodkové poistenie

Hlavnou časťou dôchodkového systému Slovenskej republiky je povinné dôchodkové poistenie I. pilier, financované priebežne a upravené zákonom. Princípom tohto systému je medzigeneračná a sociálna solidarita. Systém dôchodkového poistenia generuje najväčšiu časť dôchodkových dávok, a preto je najdôležitejšou časťou dôchodkového systému. Priebežné financovanie je najviac citlivé na pomer medzi pracujúcimi a príjemcami dávok.

Druhý pilier: Starobné dôchodkové sporenie

Ďalšou zložkou dôchodkového systému je starobné dôchodkové sporenie II. pilier. Ide o „kvázi“ povinný systém. Účasť v druhom pilieri je síce dobrovoľná, ale vstupom doň sa stáva povinnou. Podstatou starobného dôchodkového sporenia je presmerovanie časti odvodov Sociálnej poisťovni na osobný účet sporiteľa alebo sporiteľky vo vybranom dôchodkovom fonde. Od typu vybraného fondu potom závisí, ako budú tieto prostriedky zhodnocované. Výhodou zavedenia druhého, kapitalizačného piliera je zmena spôsobu financovania dôchodkov. Prostriedky odvedené na osobné účty sporiteľov sa nepoužívajú na výplatu dávok existujúcich dôchodcov, ale sú adresne určené na dôchodok konkrétneho sporiteľa, či sporiteľky. Zvyšuje sa tak odolnosť dôchodkového systému voči negatívnemu pôsobeniu demografického vývoja. Prvý a druhý pilier spoločne tvoria základný dôchodkový systém. Z pohľadu výšky dávky (miery náhrady) má základný dôchodkový systém poskytnúť dôchodcom dávky vo výške umožňujúcej primeranú životnú úroveň. Sporiteľ si na osobný účet odvádza časť prostriedkov povinného sociálneho poistenia. Automatický vstup do druhého piliera platí pri vstupe na trh práce, pričom do dvoch rokov sa sporiteľ môže rozhodnúť o zotrvaní. Pre osoby mladšie ako 40 rokov je vstup do druhého piliera dobrovoľný.

Tretí pilier: Doplnkové dôchodkové sporenie (DDS)

Doplnkovú časť dôchodkového systému tvorí doplnkové dôchodkové sporenie III. pilier. Na rozdiel od prvých dvoch ide o dobrovoľný štátom podporovaný systém postavený na účasti zamestnanca a prípadnom príspevku jeho zamestnávateľa. Štát tým prenáša časť zodpovednosti za životnú úroveň počas poberania dôchodku na svojich občanov.

Ako správne sporiť na dôchodok? XL

Zásadné zmeny v DDS od 1.1.2014

V doplnkovom dôchodkovom sporení došlo od 1.1.2014 k zásadným zmenám, najmä pokiaľ ide o zmenu podmienok nároku na doplnkový starobný dôchodok a výsluhový dôchodok.

- Zmluvy, ktoré účastníci doplnkového dôchodkového sporenia uzatvorili, resp. ak účastník doplnkového dôchodkového sporenia, ktorý má starú zmluvu (uzatvorenú pred 1.1.2014) neuzavrel takýto dodatok (nemusí, je to na jeho slobodnom rozhodnutí), tak sa jeho práva, povinnosti a nároky riadia stavom platným pred 1.1.2014 (čiže príslušné zmeny v zákone sa na neho vzťahovať nebudú).

DDS a práceneschopnosť (PN)

V období dlhodobých zdravotných problémov sa vynára množstvo otázok týkajúcich sa poplatkov a odvodov, vrátane príspevkov na doplnkové dôchodkové sporenie (DDS), známe aj ako 3. pilier. Nasleduje komplexný prehľad o tom, ako práceneschopnosť (PN) ovplyvňuje príspevky na DDS, možnosti predčasného výberu, poplatky a ďalšie dôležité aspekty.

Sociálne poistenie a PN: Základné informácie

Pri výpočte odvodov na sociálne poistenie sa štandardne vychádza z hrubej mzdy zamestnanca. V prípade samostatne zárobkovo činnej osoby (SZČO) je základom údaj z daňového priznania za predchádzajúci rok. Počas materskej a rodičovskej dovolenky platí odvody na dôchodkové poistenie štát automaticky a Sociálna poisťovňa ich eviduje ako poistencov štátu. Podľa európskej legislatívy platí, že osoba je poistená na sociálne zabezpečenie v štáte, v ktorom reálne vykonáva činnosť, a zároveň to môže byť výlučne v jednom členskom štáte EÚ.

Počas trvania dočasnej PN, rehabilitačného alebo rekvalifikačného obdobia, alebo v prípade karanténneho opatrenia, nie je zamestnanec ani živnostník povinný platiť dôchodkové poistenie. Od 11. dňa osobného a celodenného ošetrovania člena rodiny sa povinné dôchodkové poistenie prerušuje. To platí aj od prvého dňa osobného a celodenného ošetrovania chorého dieťaťa, manžela, manželky alebo rodiča, ak ich zdravotný stav vyžaduje ošetrovanie inou osobou.

Vplyv PN na príspevky zamestnávateľa a zamestnanca

Počas PN zamestnávateľ zvyčajne neprispieva na DDS zamestnanca. Rovnako aj sporiteľovi (zamestnancovi) sa prerušuje obdobie prispievania. Ak sa však sporiteľ rozhodne, môže si dôchodkové sporenie neskôr doplatiť.

Príspevky počas PN v systéme Humanet

Systém Humanet umožňuje nastaviť výšku príspevku zamestnanca a zamestnávateľa počas dočasnej pracovnej neschopnosti, ak je to dohodnuté v zamestnávateľskej zmluve.

- Jednotný príspevok: Ak je príspevok rovnaký pre všetkých zamestnancov a zamestnávateľské zmluvy, suma sa zadáva v systémových konštantách "Príspevok zamestnanca počas nemoci" a "Príspevok zamestnávateľa počas nemoci" v nastaveniach systému.

- Individuálny príspevok: Výška príspevku sa nastavuje individuálne pre každého zamestnanca v záložke Osobné/ Poistenia/ DDS, PEPP v systéme Humanet.

Predčasný výber z DDS počas PN

Častou otázkou je, či je možné vybrať úspory z DDS predčasne, a aké sú s tým spojené poplatky. Odpoveď závisí od dátumu uzatvorenia zmluvy a od podmienok konkrétnej zmluvy s DDS.

Zmluvy uzatvorené do 31.12.2013

Predčasný výber z DDS nebol štandardne možný. Výnimkou boli niektoré zmluvy, ktoré to umožňovali na základe dávkových plánov. V prípade zrušenia zmluvy, mala DDS nárok na odplatu za odstupné, vo výške určenej podľa dávkového plánu (ak bola určená), inak vo výške 5 % aktuálnej hodnoty osobného účtu. Napríklad, ak zamestnanec uzatvoril zmluvu v marci 2013 a má nasporených 20 000 eur, výška vyplatených prostriedkov a poplatkov sa určovala individuálne podľa dávkového plánu.

Zmluvy uzatvorené od 1.1.2014

Pre zmluvy uzatvorené od 1.1.2014 platia iné pravidlá. Sporiteľ si môže vybrať len príspevky, ktoré sám odviedol, vrátane výnosov, ale len raz za 10 rokov. Príspevky, ktoré odviedol zamestnávateľ, zostávajú na účte, kým sporiteľ nezačne poberať predčasný alebo riadny starobný dôchodok zo Sociálnej poisťovne. Sporiteľ, ktorý pristúpi na nové podmienky platné po 1.1.2014, môže požiadať o predčasný výber, ak splní všetky podmienky.

Poplatky spojené s predčasným výberom

Aj pri prerušení sporenia zostáva zmluva aktívna a sporiteľ platí poplatok za správu dôchodkového fondu. Tento poplatok bol napríklad pre rok 2019 vo výške 1,30 % z priemernej ročnej čistej hodnoty majetku v príspevkovom doplnkovom dôchodkovom fonde. Od roku 2020 klesol na 1,2 % ročne.

Zníženie základu dane o príspevky na DDS

Počnúc rokom 2014 je možnosť znížiť si základ dane o príspevky preukázateľne zaplatené daňovníkom na doplnkové dôchodkové sporenie. Táto nezdaniteľná časť základu dane sa môže uplatniť iba zo základu dane z príjmov zo závislej činnosti alebo základu dane z príjmov z podnikania alebo z inej samostatnej zárobkovej činnosti, alebo z ich úhrnu.

Podmienky uplatnenia nezdaniteľnej časti základu dane:

- Príspevky daňovník zaplatil na základe účastníckej zmluvy uzatvorenej po 31.12.2013, alebo na základe zmeny účastníckej zmluvy, ktorej súčasťou je zrušenie dávkového plánu, alebo na základe zmluvy o celoeurópskom osobnom dôchodkovom produkte podľa Čl. 4 nariadenia Európskeho parlamentu a Rady (EÚ) 2019/1238 z 20. júna 2019 o celoeurópskom osobnom dôchodkovom produkte (PEPP).

- Daňovník nemá uzatvorenú inú účastnícku zmluvu podľa zákona č. 650/2004 Z. z.

Zamestnanec, ktorý si chce znížiť základ dane o príspevky na doplnkové dôchodkové sporenie, preukazuje zamestnávateľovi vznik nároku predložením dokladu vystaveného oprávneným subjektom. Daňovník, ktorý si uplatňuje zníženie základu dane o zaplatené príspevky na DDS v daňovom priznaní, nemá povinnosť k daňovému priznaniu priložiť doklad preukazujúci vznik nároku.

Ako správne sporiť na dôchodok? XL

Príklad: Nezdaniteľná časť základu dane

Môže si daňovník uplatniť NČZD z titulu zaplateného dôchodkového sporenia vo výške 120 eur na základe účastníckej zmluvy uzavretej v roku 2011? Napriek skutočnosti, že uhradené príspevky na doplnkové dôchodkové sporenie sú nižšie ako zákonom stanovená maximálna suma 180 eur, daňovník si túto sumu nemôže uplatniť ako nezdaniteľnú časť základu dane, nakoľko nespĺňa stanovenú podmienku, že príspevky boli zaplatené na základe zmluvy uzatvorenej po 31.12.2013.

Dôsledky predčasného výberu na NČZD

Ak daňovník v roku 2025 ukončí zmluvu o doplnkovom dôchodkovom sporení a bude mu vyplatený predčasný výber dôchodkového sporenia, a zároveň si v roku 2024 uplatnil NČZD z tohto titulu vo výške 150 eur, musí byť daňový základ dodatočne upravený podľa platnej legislatívy.

Účtovanie príspevkov na DDS

Opatrenie Ministerstva financií Slovenskej republiky zo 16. decembra 2002 č. 23054/2002-92, ktorým sa ustanovujú podrobnosti o postupoch účtovania a rámcovej účtovej osnove pre podnikateľov účtujúcich v sústave podvojného účtovníctva v znení neskorších predpisov (ďalej len „postupy účtovania“) osobitne neupravuje účtovanie príspevkov na doplnkové dôchodkové sporenie.

V zmysle § 66 postupov účtovania na sledovanie miezd a odmien sú určené účty 521, 522 a 523. Na týchto účtoch sa účtujú mzdy a odmeny v hrubých sumách. Za mzdu sa podľa § 118 ods. 2 zákona č. 311/2001 Zákonníka práce nepovažuje príspevok na doplnkové dôchodkové sporenie, a teda nie je súčasťou hrubej mzdy zamestnanca.

Na sledovanie sociálneho poistenia sú určené účty 524, 525 a 526. Poistenie vyplývajúce zo zákona č. 461/2003 Z. z. o sociálnom poistení v znení neskorších predpisov (ďalej len „zákon o sociálnom poistení“) sa účtuje na účte 524. Keďže zákon o sociálnom poistení neobsahuje ustanovenia týkajúce sa doplnkového dôchodkového sporenia, nejedná sa o zákonné poistenie, tzn. neúčtujeme o ňom na účte 524. Na účte 525 sa účtujú príspevky zamestnávateľa na sociálne poistenie, ktoré hradí dobrovoľne, napr. príspevky na doplnkové dôchodkové sporenie.

tags: #doplnkove #dochodkove #sporenie #a #pn