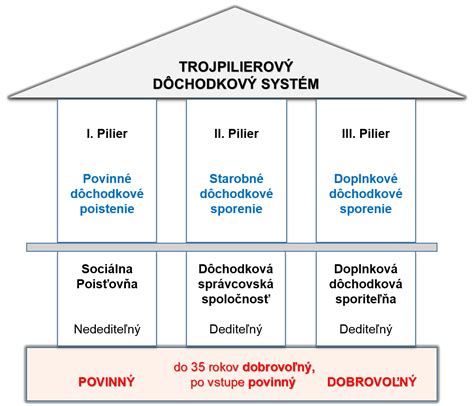

Doplnkové dôchodkové sporenie (DDS) predstavuje dôležitý pilier zabezpečenia na dôchodok, a to nielen pre zamestnancov, ale aj pre samostatne zárobkovo činné osoby (SZČO). Hoci primárne sa spája s príspevkami zamestnávateľa, aj SZČO majú možnosť využiť výhody tohto tretieho piliera dôchodkového systému na Slovensku.

Doplnkové dôchodkové sporenie nekryje žiadne riziká, ide len o sporenie. Účastník, či už zamestnanec alebo živnostník, uzavrie zmluvu o DDS s doplnkovou dôchodkovou sporiteľňou a platí príspevky. Sporiteľovi sa vytvorí individuálny účet, na ktorý môže prispievať aj zamestnávateľ za daňovo výhodných podmienok. Doplnková dôchodková spoločnosť vytvára a spravuje doplnkové dôchodkové fondy. Majetok v doplnkovom dôchodkovom fonde nie je súčasťou majetku doplnkovej dôchodkovej spoločnosti.

Zmeny v 3. pilieri a ich vplyv

Systém doplnkového dôchodkového sporenia prešiel v posledných rokoch viacerými zmenami, ktoré majú za cieľ zlepšiť jeho atraktivitu a efektivitu. Tieto zmeny sú dôležité aj pre SZČO, ktoré uvažujú o vstupe do tohto systému.

Zmeny v 3. pilieri od 1.1.2014

- Daňová úľava: Účastník DDS si môže znížiť daňový základ o 180 € ročne. Táto úľava platí len pre sporiteľov, ktorí uzavreli zmluvu o DDS od 1.1.2014 a neskôr. Ostatní sporitelia majú daňovú úľavu len po vykonaní zmeny - zrušení dávkového plánu.

- Postupné znižovanie poplatku za správu fondu do roku 2020: Výplatný fond z 0,9% na 0,60% a Príspevkový fond z 1,8% na 1,20%.

- Poplatok za prestup do inej dôchodkovej spoločnosti: Do 1 roka je 5%.

- Nové zmluvy bez dávkových plánov.

- Podmienka nároku na doplnkový starobný dôchodok: Vek 62 rokov alebo starobný dôchodok alebo predčasný starobný dôchodok.

- Zrušenie odstupného: Zrušenie odstupného vo výške 80% hodnoty investície, čím sa ruší 20%-ný poplatok.

- Vznik novej dávky predčasný výber: Vzťahuje sa len na príspevky účastníka a môže sa vyplatiť 1-krát vždy za 10 rokov, pričom príspevky zamestnávateľa „čakajú“ až do veku 62 rokov.

- Výsluhový dôchodok: Je nárokovateľný najskôr po 10 rokoch sporenia a po dosiahnutí veku 55 rokov.

- Dočasný výsluhový dôchodok: Minimálna doba výplaty je 5 rokov.

- Povinnosť zamestnávateľa uzavrieť zamestnávateľskú zmluvu: Zamestnávateľ má povinnosť uzatvoriť zamestnávateľskú zmluvu do 30 dní aj s inou DDS v prípade, že mu zamestnanec predloží účastnícku zmluvu.

Zmeny v 3. pilieri od roku 2019

- Nárok na vyplácanie doplnkového starobného dôchodku aj po právoplatnom vzniku nároku na starobný (riadny/predčasný) dôchodok z I. piliera. Doteraz bolo podmienkou len dovŕšenie veku 62 rokov.

- Nárok na jednorazové vyrovnanie v prípade priznania plnej invalidity, čiže nad 70 %.

- Možnosť cezhraničného prevodu majetku v dôchodkovom fonde v rámci EU.

- Konsolidácia zmlúv - možnosť zlučovania viacerých zmlúv o doplnkovom dôchodkovom sporení do jednej zmluvy.

Zmeny v 3. pilieri v roku 2023

- Daňové zvýhodnenie (nezdaniteľná časť základu dane vo výške až 180 € ročne) sa rozširuje aj na príspevky do celoeurópskeho osobného dôchodkového produktu (PEPP) okrem tradičného DDS.

- Zníženie poplatkov za správu doplnkových dôchodkových fondov na 1,15 % pre príspevkový dôchodkový fond a 0,6 % pre výplatný dôchodkový fond.

Zmeny v 3. pilieri v roku 2024

- Zníženie poplatkov za správu doplnkových dôchodkových fondov na maximálne 1,05 % pre príspevkový dôchodkový fond a zachovanie 0,6 % pre výplatný dôchodkový fond.

Zmeny v 3. pilieri v roku 2025

- Zníženie poplatkov za správu doplnkových dôchodkových fondov na maximálne 1,0 % pre príspevkový dôchodkový fond a zachovanie 0,6 % pre výplatný dôchodkový fond.

Nezdaniteľná časť základu dane pre SZČO

Príspevky daňovníka na doplnkové dôchodkové sporenie sú daňovo zvýhodnené. Nezdaniteľná časť základu dane sa môže uplatniť iba zo základu dane z príjmov zo závislej činnosti alebo základu dane z príjmov z podnikania alebo z inej samostatnej zárobkovej činnosti, alebo z ich úhrnu.

Podmienky pre uplatnenie nezdaniteľnej časti základu dane:

- príspevky daňovník zaplatil na základe účastníckej zmluvy uzatvorenej po 31.12.2013, alebo na základe zmeny účastníckej zmluvy, ktorej súčasťou je zrušenie dávkového plánu, alebo na základe zmluvy o celoeurópskom osobnom dôchodkovom produkte podľa Čl. 4 nariadenia Európskeho parlamentu a Rady (EÚ) 2019/1238 z 20.

- daňovník nemá uzatvorenú inú účastnícku zmluvu podľa zákona č. 650/2004 Z.

Daňovník, ktorý si uplatňuje zníženie základu dane o zaplatené príspevky na DDS v daňovom priznaní, nemá povinnosť k daňovému priznaniu priložiť doklad preukazujúci vznik nároku.

Ak daňovník ukončí zmluvu o DDS a bude mu vyplatený predčasný výber dôchodkového sporenia, a v predchádzajúcom roku si uplatnil NČZD z tohto titulu, môže to mať vplyv na daňové povinnosti.

Daňová poradkyňa: Fiktívnych živnostníkov odhaľujú v utajení

Správa a kontrola DDS

Na všetko dozerá depozitár, nezávislá banka, ktorá má na tento účel osobitnú licenciu Národnej banky Slovenska. Depozitár schvaľuje každú transakciu, čím kontroluje činnosť doplnkovej dôchodkovej sporiteľne, aby sa s peniazmi sporiteľov nakladalo v ich záujme a v ich prospech.

Z nasporených peňazí v dôchodkovom fonde má sporiteľ neskôr nárok na výplatu rôznych dávok, najmä doplnkového starobného dôchodku. Účastník - sporiteľ, ktorý je zamestnancom alebo živnostníkom, má nárok na doplnkový starobný dôchodok najskôr v 55 - tich rokoch veku, pri sporení počas doby najmenej 10 rokov.

Účastník môže kedykoľvek prerušiť účasť na doplnkovom dôchodkovom sporení, kedykoľvek znížiť alebo zvýšiť príspevky bez obmedzenia a bez sankcií.

Aktuálna hodnota osobného dôchodkového účtu účastníka doplnkového dôchodkového sporenia je súkromný majetok, ktorý je predmetom dedenia v prípade jeho smrti vo fáze sporenia alebo ako poberateľa dočasného doplnkového starobného dôchodku alebo dočasného doplnkového výsluhového dôchodku. K dedeniu dochádza len vtedy, ak si sporiteľ neurčil v zmluve inú osobu, ktorá má nárok na výplatu hodnoty dôchodkového účtu.

Doplnkové dôchodkové spoločnosti na Slovensku

Na Slovensku pôsobí niekoľko doplnkových dôchodkových spoločností, ktoré ponúkajú rôzne fondy a investičné stratégie.

- NN Tatry - Sympatia, d.d.s., a.s.: Pôvodná Prvá DDP TATRY-SYMPATIA vznikla už koncom roku 1996. Dnes ponúka fondy ako Index, Rastový, Vyvážený, Konzervatívny príspevkový dôchodkový fond a Dôchodkový výplatný d.d.f. Depozitárom je Slovenská sporiteľňa, a.s.

- DDS Tatra banky: Je právnym nástupcom pôvodnej Pokoj doplnkovej dôchodkovej poisťovne (Pokoj DDP), založenej v roku 1998. Súčasné doplnkové dôchodkové fondy sú vymyslené na základe investičnej stratégie Comfort lifeTB, ktorá automaticky zaraďuje účastníka do vhodného fondu podľa veku. Depozitárom je Československá obchodná banka, a.s.

- STABILITA, d.d.s., a.s.: Vznikla v roku 1997 ako Doplnková dôchodková poisťovňa Stabilita, založená prevažne hutníckymi podnikmi. Ponúka fondy ako Stabilita indexový príspevkový d.d.f., Stabilita akciový príspevkový d.d.f., Stabilita príspevkový d.d.f. a Stabilita výplatný d.d.f. Depozitárom je Slovenská sporiteľňa, a.s.

- UNIQA d.d.s., a.s.: Pôvodná Doplnková dôchodková poisťovňa LIPA vznikla už v roku 1999, prešla akvizíciami a dnes nesie názov UNIQA d.d.s., a.s.

| DDS Spoločnosť | Príklady fondov | Depozitár |

|---|---|---|

| NN Tatry - Sympatia, d.d.s., a.s. | Index, Rastový, Vyvážený, Konzervatívny príspevkový dôchodkový fond | Slovenská sporiteľňa, a.s. |

| DDS Tatra banky | Comfort lifeTB (2020, 2030, 2040, 2050, 2060), Dôchodkový výplatný fond | Československá obchodná banka, a.s. |

| STABILITA, d.d.s., a.s. | Stabilita indexový príspevkový d.d.f., Stabilita akciový príspevkový d.d.f. | Slovenská sporiteľňa, a.s. |

| UNIQA d.d.s., a.s. | (konkrétne fondy nie sú uvedené) | (depozitár nie je uvedený) |

Možnosť dodatočného zaplatenia poistného do Sociálnej poisťovne

Pre SZČO, ktoré si chcú dodatočne započítať obdobie, počas ktorého neplatili poistné, napríklad za obdobie štúdia, ponúka Sociálna poisťovňa túto možnosť. Doplatiť poistné môžete za obdobie od 1. 1. 2004 (resp. obdobia prerušenia dôchodkového poistenia od 1. 1. 2005), avšak výlučne za obdobie vymedzené zákonom (Zákon o sociálnom poistení 461/2003 Z.z.). Vymeriavací základ, z ktorého zaplatíte poistné na dôchodkové poistenie dodatočne, si určíte sám. Pri dodatočnom zaplatení poistného na dôchodkové poistenie nie je stanovená splatnosť poistného. Sociálna poisťovňa ho nemôže predpísať ani vymáhať.

tags: #doplnkove #dochodkove #poistenie #pre #szco