Daňový bonus je dôležitým nástrojom štátu, ktorý priamo ovplyvňuje čistý príjem zamestnancov alebo daňovú povinnosť podnikateľov - živnostníkov, ktorí vyživujú vlastné deti alebo sa o ne starajú. Tento daňový bonus je upravený v § 33 zákona č. 595/2003 Z. z. o dani z príjmov. Novelou zákona o dani z príjmov účinnou od 1. januára 2025 sa zmenili niektoré podmienky na jeho uplatnenie a aj jeho výška.

Čo je vyživované dieťa?

Za vyživované dieťa sa považuje dieťa vlastné, osvojené, dieťa prevzaté do starostlivosti nahrádzajúcej starostlivosť rodičov na základe rozhodnutia príslušného orgánu a dieťa druhého z manželov, ktoré sa považuje za nezaopatrené dieťa podľa zákona č. 600/2003 Z. z. o prídavku na dieťa v znení neskorších predpisov. Za vyživované dieťa daňovníka sa považuje aj plnoleté nezaopatrené dieťa podľa osobitného predpisu (§ 2 ods. 1 písm. a) zákona č. 600/2003 Z. z.).

Nezaopatrené dieťa pre účely daňového bonusu

Nezaopatrené dieťa je dieťa do skončenia povinnej školskej dochádzky, najdlhšie do dovŕšenia 18 rokov veku, ak sa sústavne pripravuje na povolanie štúdiom na strednej škole (okrem štúdia popri zamestnaní, kombinovaného štúdia a štúdia jednotlivých vyučovacích predmetov). Sústavnou prípravou na povolanie je aj opakovanie ročníka štúdia.

Dieťa, ktoré sa po skončení povinnej školskej dochádzky zúčastňuje dennou formou kurzu na získanie základného vzdelania, sa považuje za nezaopatrené najdlhšie do skončenia školského roka, v ktorom dieťa dovŕšilo 18 rokov veku (okrem prípravných kurzov poskytovaných podľa zákona č. 5/2004 Z. z.).

Daňovník má nárok na daňový bonus v prípade, že dieťa žijúce s ním v domácnosti je vyživovaným (nezaopatreným) dieťaťom. Ak daňovník spĺňa podmienky stanovené na uplatnenie nároku na daňový bonus na vyživované dieťa, ktoré sa pripravuje na povolanie štúdiom, má nárok na daňový bonus aj v prípade, že dieťa poberá príjem.

Ako dlho možno poberať daňový bonus na dieťa?

V uplatňovaní daňového bonusu na vyživované dieťa od začiatku tohto roka nastali viaceré zmeny. Upravila sa veková hranica dieťaťa, na ktoré možno uplatniť daňový bonus. Po novom si môže rodič od 1. januára tohto roka uplatniť daňový bonus naposledy v mesiaci, keď dieťa dovŕši 18 rokov, doposiaľ to bolo 25 rokov.

Nárok na daňový bonus vzniká mesiacom, v ktorom sa dieťa narodí a zanikne dosiahnutím veku 18 rokov dieťaťa, pokiaľ sa sústavne pripravuje na povolanie denným štúdiom na strednej alebo vysokej škole. Keďže sústavnou prípravou na povolanie štúdiom na strednej škole je aj obdobie bezprostredne nadväzujúce na skončenie štúdia, najdlhšie do konca školského roka, v ktorom dieťa skončilo štúdium na strednej škole, daňový bonus patrí rodičovi do konca školského roka, t. j. do 31.8. bez ohľadu na to, či sa dieťa cez prázdniny eviduje na úrade práce, alebo sa zamestná, alebo začne dosahovať príjmy z podnikania.

Kedy zaniká nárok na daňový bonus?

Za nezaopatrené dieťa žijúce s ním v domácnosti nemožno považovať dieťa, ktorému vznikol nárok na invalidný dôchodok, alebo ak poberá sociálny dôchodok. Priznanie invalidného dôchodku je dôvodom zániku nároku výplaty daňového bonusu, lebo dieťa prestalo byť nezaopatreným dieťaťom, a to od prvého dňa kalendárneho mesiaca nasledujúceho po kalendárnom mesiaci, v ktorom bolo vydané rozhodnutie o priznaní invalidného dôchodku.

Napríklad, ak bol dieťaťu dňa 24.1.2025 rozhodnutím Sociálnej poisťovne priznaný invalidný dôchodok, nárok na daňový bonus zanikol od 1.2.2025.

Podmienky na uplatnenie daňového bonusu

Daňový bonus na dieťa si uplatňuje rodič alebo osoba, ktorá má zverené dieťa do starostlivosti. Nárok má zamestnanec, resp. osoba s príjmami podľa § 5 zákona o dani z príjmov (tzv. závislá činnosť) a aj podnikateľ - fyzická osoba, resp. SZČO, ktorá dosahuje príjem podľa § 6 ods. 1 a 2 zákona o dani z príjmov, čiže nejde iba o príjmy zo živnosti, ale aj napr. z prenájmu.

Limit pre uplatnenie daňového bonusu

Nárok na daňový bonus možno uplatniť najviac do výšky ustanoveného percenta základu dane (čiastkového základu dane) z príjmov podľa § 5 alebo z príjmov podľa § 6 ods. 1 a 2 zákona o dani z príjmov, alebo ich úhrnu. Ak podmienky na uplatnenie daňového bonusu spĺňa viac daňovníkov a daňovník uplatňujúci si nárok na daňový bonus nemá dostatočný základ dane z príjmov podľa § 5 alebo § 6 ods. 1 a 2, daňový bonus sa prizná do výšky základu dane druhej oprávnenej osoby.

Daňový bonus si môže uplatniť daňovník, ak úhrn jeho zdaniteľných príjmov zo zdrojov na území SR za rok 2025 tvorí najmenej 90 % zo všetkých príjmov tohto daňovníka, ktoré mu plynú zo zdrojov na území SR a zo zdrojov v zahraničí.

Po novom už ani rezident SR (daňovník s neobmedzenou daňovou povinnosťou v SR) nesmie mať zdaniteľné príjmy zo zahraničia vyššie ako 10 % zo všetkých svojich zdaniteľných príjmov. Ak by plynuli slovenskému daňovníkovi zo zahraničia príjmy, ktoré nie sú predmetom dane bez ohľadu na ich výšku, tieto by neovplyvnili posudzovanie nároku na bonus na dieťa.

Výška daňového bonusu

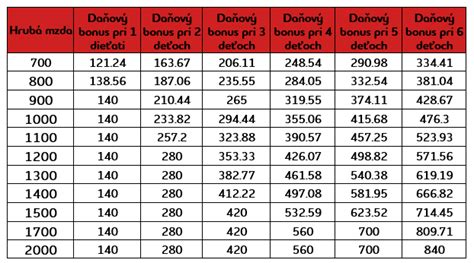

Upravila sa aj výška tohto daňového bonusu. Oprávnená osoba si môže v prípade dieťaťa vo veku do 15 rokov uplatniť maximálne sumu 100 eur mesačne, alebo 1200 eur ročne a pri dieťati vo veku 15 až 18 rokov je suma bonusu stanovená na maximálne 50 eur mesačne, resp. 600 eur ročne. Bonus však môže byť aj nižší, keďže na jeho výšku má vplyv aj výška základu dane oprávnenej osoby.

„Pri uplatnení nároku na 1 dieťa je to 29 % základu dane, na dve deti je to 36 % základu dane, na tri deti 43 %, atď.,“ priblížila daňová poradkyňa Mária Sameková s tým, že bolo tomu tak aj doposiaľ, ale od 1. januára 2025 sa výška percenta mierne zvýšila, napríklad pri jednom dieťati z 20 % na 29 %.

Ako uplatniť daňový bonus na dieťa

Príklad výpočtu krátenia daňového bonusu

Ak má zamestnanec základ dane napr. 300 eur (pracuje na skrátený úväzok, bol PN a pod.), potom pri jednom dieťati 29 % z tohto základu dane vychádza v sume 87 eur. Ak by si tento zamestnanec uplatňoval bonus na dieťa do 15 rokov, zamestnávateľ by mu pri takomto základe dane vyplatil bonus len vo výške 87 eur, namiesto 100 eur.

Zmeny sa dotknú aj rodiča s vysokým príjmom. Plný bonus dosiahne len zamestnanec so základom dane do 2145 eur (hrubý príjem po odpočítaní odvodov). Ak má zamestnanec základ dane vyšší, tak sa mu zo sumy, o ktorú prevýši jeho základ dane sumu 2145 eur, vypočíta krátenie bonusu, a to vo výške 1/10 z tohto rozdielu na každé dieťa.

Príklad: Ak zamestnankyňa dosiahla v danom mesiaci základ dane 2645 eur a má dve deti, jedno 10-ročné a druhé 16-ročné, z dôvodu, že jej základ dane prevýšil sumu 2145 eur, bude sa jej suma bonusu pri každom dieťati znižovať o 1/10 rozdielu medzi jej základom dane a sumou 2145. V prípade tejto zamestnankyne to bude 1/10 z rozdielu 500, t.j. krátiť sa jej bude bonus o sumu 50 eur u každého dieťaťa.

Uplatnenie daňového bonusu v praxi

Daňový bonus na dieťa si môže daňovník uplatniť v priebehu alebo po skončení zdaňovacieho obdobia. Daňový bonus na dieťa (deti) si uplatňuje vždy iba jeden z rodičov. Je možné postupovať aj tak, že pomernú časť daňového bonusu po časť roka si uplatní jeden z rodičov na všetky vyživované deti a po zostávajúcu časť roka druhý z rodičov. Ak nárok na daňový bonus spĺňajú obidvaja z rodičov, na jeho uplatnení sa dohodnú.

Ak si chce zamestnanec uplatniť daňový bonus u zamestnávateľa naraz za celý rok, má povinnosť do 15. februára požiadať o ročné zúčtovanie dane a dodať podklady na uplatnenie daňového bonusu, ak tak neurobil počas roka. Zamestnávateľ má povinnosť vyhotoviť ročné zúčtovanie dane do 31. marca. Pokiaľ zamestnanec o ročné zúčtovanie dane do daného termínu nežiadal, podá daňové priznanie fyzickej osoby typ A, v ktorom si uplatní daňový bonus na dieťa.

Potrebné doklady pre uplatnenie daňového bonusu

Prílohou daňového priznania je Potvrdenie o zdaniteľných príjmoch fyzickej osoby zo závislej činnosti, rodný list dieťaťa (prípadne rozhodnutie súdu o osvojení dieťaťa, rozhodnutie súdu o zverení dieťaťa do náhradnej starostlivosti alebo sobášny list a rodný list dieťaťa, ak ide o dieťa druhého z manželov) a ak sa dieťa sústavne pripravuje na povolanie štúdiom, tak aj potvrdenie o návšteve školy alebo potvrdenie o poberaní prídavku na dieťa (potvrdenie o návšteve školy alebo potvrdenie o poberaní prídavku na dieťa nie je potrebné predkladať v prípade, ak dieťa študuje na škole na Slovensku).

Spätné uplatnenie daňového bonusu

Daňový bonus je možné uplatniť spätne až za 5 rokov. Podľa § 69 daňového poriadku môže daňovník podať dodatočné daňové priznanie do uplynutia 5 rokov od konca kalendárneho roka, v ktorom vznikla povinnosť podať daňové priznanie. V praxi to znamená, že daňovník môže podať dodatočné daňové priznanie, v ktorom si môže uplatniť daňový bonus na dieťa, až 5 rokov spätne.

Kto má nárok na daňový bonus spätne?

Nárok na daňový bonus na dieťa môže vzniknúť v prípadoch, keď:

- ani jeden z rodičov dieťaťa nepožiadal zamestnávateľa o uplatnenie daňového bonusu v ročnom zúčtovaní,

- ani jeden z rodičov dieťaťa neuplatnil daňový bonus v podanom daňovom priznaní,

- rodič dieťaťa pracoval v zahraničí, pričom bol v danom roku považovaný za rezidenta SR a daňový bonus na SR neuplatnil z dôvodu výlučne zahraničného príjmu,

- rodič dieťaťa omylom neuviedol dieťa v daňovom priznaní v domnení, že na daňový bonus nemá nárok.

Podmienky nároku na daňový bonus spätne

- rodič dieťaťa môže byť rezidentom SR, ale aj nerezidentom (príjem nerezidenta musí byť z 90 % zo Slovenska),

- príjem rodiča musí byť nad hranicou pre nárok na daňový bonus,

- dieťa musí žiť s daňovníkom v spoločnej domácnosti,

- vek dieťaťa je do 25 rokov, pričom dieťa od 18 rokov musí byť študentom denného štúdia strednej alebo vysokej školy.

Nárok na časť roka môže vzniknúť z týchto dôvodov:

- dieťa sa narodilo v priebehu daného roka - nárok vzniká od mesiaca, v ktorom sa narodilo,

- rodič dieťaťa bol zamestnaný iba časť roka - zamestnávateľ vyplatil daňový bonus iba za časť roka, od mesiaca, v ktorom rodič dieťaťa nastúpil do pracovného pomeru. Zvyšnú časť daňového bonusu, ktorú mu zamestnávateľ nevyplatil, si uplatní v daňovom priznaní. Zároveň platí, že výška príjmu je nad hranicou limitu príjmu pre nárok na daňový bonus za celý rok,

- dieťa v priebehu roka ukončilo štúdium a ďalej neštudovalo - nárok na daňový bonus vzniká do mesiaca, v ktorom dieťa ukončilo štúdium,

- daňový bonus si časť roka uplatňoval druhý rodič dieťaťa.

POZOR! Rozdelenie poberania daňového bonusu na dieťa medzi rodičmi časť roka je možné iba za súvisle po sebe idúce mesiace.