Právo na mzdu za vykonanú prácu je základným právom zamestnanca a povinnosťou zamestnávateľa mu túto mzdu vyplatiť. Zrážky zo mzdy predstavujú zásah do práv zamestnanca. Z tohto dôvodu je výkon zrážok zo mzdy regulovaný právnymi predpismi. Za výpočet výšky a realizáciu zrážok zo mzdy je zodpovedný zamestnávateľ, ktorý musí poznať právne predpisy ustanovujúce povinnosť vykonávania zrážok, možnosť, resp. nemožnosť realizácie niektorých zrážok, obmedzenia pri výpočte výšky zrážok a ďalšie povinnosti v súvislosti s vykonávaním zrážok zo mzdy.

Mzda je peňažné plnenie alebo plnenie peňažnej povahy poskytované zamestnávateľom za prácu. Za mzdu sa nepovažuje plnenie poskytované v súvislosti so zamestnaním podľa osobitných predpisov, najmä náhrada mzdy, odstupné, odchodné, cestovné náhrady, príspevky zo sociálneho fondu, náhrada príjmu pri dočasnej pracovnej neschopnosti a náhrada za pracovnú pohotovosť a tiež plnenie poskytované zo zisku po zdanení.

Druhy zrážok zo mzdy

Z pohľadu právneho pri vzniku zrážok zo mzdy môže ísť o vznik na základe osobitného zákona (napr. zrážky povinného poistného), na základe individuálneho právneho aktu (napr. výkon rozhodnutia) alebo na základe inej právnej skutočnosti (napr. dohoda o zrážkach).

Prednostné zrážky

Prednostné zrážky sa realizujú v prvom rade. Sú to:

- poistné na sociálne poistenie v zmysle zákona č. 461/2003 Z. z.

- preddavky poistného na verejné zdravotné poistenie, nedoplatku z ročného zúčtovania preddavkov na verejné zdravotné poistenie v zmysle zákona č. 580/2004 Z. z.

- príspevku na doplnkové dôchodkové sporenie, ktoré platí zamestnanec v zmysle zákona č. 650/2004 Z. z.

- preddavku na daň alebo daň, nedoplatku preddavku na daň, daňového nedoplatku, nedoplatku, ktorý vznikol zavinením daňovníka na preddavku na daň a na dani vrátane príslušenstva a nedoplatku z ročného zúčtovania preddavkov na daň z príjmov zo závislej činnosti v zmysle zákona č. 595/2003 Z. z.

Tieto zrážky vykonáva zamestnávateľ bez osobitného písomného súhlasu zamestnanca v rozsahu a vo výške ustanovenej uvedenými osobitnými predpismi. Zamestnávateľ zrazené sumy odvádza príslušným inštitúciám a plní ostatné povinnosti voči nim aj voči zamestnancom, napr. oznamovaciu, prihlasovaciu, evidenčnú, archivačnú a pod., ktoré mu príslušné zákony nariaďujú.

Ostatné zrážky

Po vykonaní prednostných zrážok sa v zmysle § 131 ods. 2 Zákonníka práce vykonávajú:

- peňažné tresty a pokuty, ako aj náhrady uložené zamestnancovi vykonateľným rozhodnutím príslušných orgánov.

Tieto taxatívne vymedzené zrážky zo mzdy je zamestnávateľ oprávnený vykonať jednostranne i bez súhlasu zamestnanca.

Príklady iných zrážok

- Zamestnávateľ poskytol zamestnancovi preddavok na cestovné náhrady. Tento preddavok podlieha vyúčtovaniu. Zamestnanec však v termíne určenom na vyúčtovanie preddavkov preddavok nevyúčtoval. Zamestnávateľ mu môže poskytnutý nevyúčtovaný preddavok zraziť zo mzdy, a to i bez súhlasu zamestnanca.

- Zamestnanec čerpal 5 dní dovolenky. Zamestnávateľ mu poskytol náhradu za dovolenku a dodatočne zistil, že zamestnancovi vznikol nárok len na 4 dni dovolenky. Zamestnanec je v zmysle § 117 ZP povinný vrátiť časť náhrady mzdy za 1 deň a zamestnávateľ mu môže vrátenie realizovať zrážkou zo mzdy.

- Zamestnancovi bolo po ukončení pracovného pomeru poskytnuté odstupné vo výške trojnásobku jeho priemerného platu. Po dvoch mesiacoch však zamestnanec opäť nastúpil do pracovného pomeru k tomu istému zamestnávateľovi. V zmysle § 76 ods. 4 ZP je povinný vrátiť časť odstupného, ktorá sa určí podľa počtu dní od opätovného nástupu do pracovného pomeru do uplynutia času vyplývajúceho z poskytnutého odstupného. Pomernú časť odstupného určeného na vrátenie mu zamestnávateľ môže zraziť zo mzdy.

Dohoda o zrážkach zo mzdy

Iné zrážky zo mzdy, než aké sú taxatívne stanovené v § 131 ods. 1 a 2 Zákonníka práce, môže zamestnávateľ vykonať len za základe písomnej dohody o zrážkach medzi zamestnávateľom a zamestnancom. Písomná forma dohody je základnou podmienkou jej platnosti.

Dohoda o zrážkach zo mzdy môže byť:

- Uhradzovacia dohoda, uzatvorená v zmysle § 131 ods. 3 ZP, napr. za účelom realizácie zrážok sporenia, poistenia, splátky úverov a pod.

- Zabezpečovacia dohoda, uzatvorená v zmysle § 20 ods. 2 ZP, napr. na zabezpečenie pohľadávky zamestnávateľa voči zamestnancovi.

Právna úprava dohody o zrážkach nevymedzuje náležitosti dohody. Mala by však obsahovať:

- identifikáciu účastníkov dohody,

- predmet dohody (čo sa má zrážať),

- dohodnutú výšku zrážok,

- dobu, po ktorú sa majú zrážky vykonávať,

- dátum vzniku povinnosti zamestnávateľa začať realizovať zrážky.

Príklady zrážok na základe dohody

- Zamestnanec svojím zavinením spôsobil zamestnávateľovi škodu. Škodu v plnej výške uznal a dohodol sa so zamestnávateľom na výške náhrady škody a forme úhrady - zrážkou zo mzdy. Zamestnávateľ môže zrážky realizovať len na základe písomnej dohody o zrážkach uzatvorenej medzi ním a zamestnancom v zmysle § 20 ods. 2 Zákonníka práce. V prípade, že by zamestnanec škodu neuznal a vyčíslenú škodu nebol ochotný uhradiť, zamestnávateľ nemá právo realizovať náhradu škody zrážkou zo mzdy zamestnanca, náhradu škody môže vymáhať iba súdnou cestou.

- Zamestnanec požiadal zamestnávateľa o vykonávanie pravidelnej mesačnej zrážky zo mzdy na životné poistenie. Zamestnávateľ vykonávať takéto zrážky nie je povinný. V prípade, že zamestnávateľ zamestnancovi vyhovie, zrážky môže realizovať len na základe písomnej dohody o zrážkach zo mzdy v zmysle § 131 ods. 3 Zákonníka práce.

Upozornenie! Dohoda o zrážkach zo mzdy uzatvorená v zmysle § 20 Zákonníka práce môže zabezpečiť len pohľadávku, ktorá už v čase uzatvorenia dohody existovala. Nemôže zabezpečovať pohľadávky, ktoré ešte len vzniknú.

Výkon rozhodnutia

Výkon rozhodnutia predstavuje spôsob vymáhania pohľadávok na základe právoplatného a vykonateľného rozhodnutia súdu alebo iného orgánu. V súvislosti so mzdou zamestnanca sa najčastejšie stretávame s exekúciou zrážkami zo mzdy.

Exekúcia zrážkami zo mzdy

Exekúcia zrážkami zo mzdy je jedným zo spôsobov vykonania exekúcie. V Občianskom súdnom poriadku je výkon rozhodnutia zrážkami zo mzdy upravený v ustanoveniach § 276 až § 302. Aplikácia týchto ustanovení je viazaná len na výkon rozhodnutia, ktorým vzniká poplatková povinnosť zaplatiť súdne poplatky, trovy trestného konania, pokuty, znalecké a iné náklady súdneho konania. Pri výkone rozhodnutia tak ide o vymáhanie súdnych pohľadávok.

Zamestnávateľ je povinný po doručení uznesenia o nariadení výkonu rozhodnutia zrážkami zo mzdy vydaného súdom vykonávať zrážky zo mzdy. Povinnosť vyplatiť zrazené zrážky oprávnenému alebo súdu vzniká zamestnávateľovi až po nadobudnutí právoplatnosti uznesenia o nariadení výkonu rozhodnutia, o čom súd zamestnávateľa upovedomí.

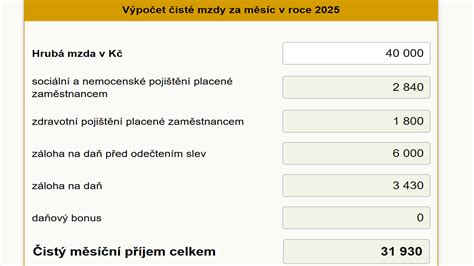

Zrážky sa vykonávajú z čistej mzdy, ktorá sa v zmysle § 277 OSP vypočíta tak, že od mzdy sa odpočíta daň z príjmov fyzickej osoby. Do čistej mzdy sa započítavajú aj čisté odmeny za vedľajšiu činnosť, ktorú pracovník vykonáva u toho, u koho je v pracovnom pomere. Nezapočítavajú sa prídavky na deti a sumy nákladov spojených s pracovným výkonom, a to najmä pri pracovných cestách.

Z čistej mzdy, ktorá zostáva po odpočítaní základnej nepostihnuteľnej sumy a ktorá sa zaokrúhli na eurocenty smerom nadol na sumu deliteľnú troma, možno zraziť na vymoženie pohľadávky len jednu tretinu. Na prednostné pohľadávky sa zrážajú dve tretiny. Zrážky je možné vykonať len do výšky rozhodnutím priznanej pohľadávky s príslušenstvom.

Daňová exekúcia

Daňová exekúcia upravuje zákon č. 563/2009 Z. z. o správe daní v znení neskorších predpisov. Daňová exekúcia je nútený výkon, ktorým sa vymáha zaplatenie daňového nedoplatku. Postup vykonávania daňovej exekúcie zrážkami zo mzdy a z iných príjmov je upravený v § 99 až § 106.

Daňovej exekúcii podliehajú všetky príjmy za prácu, príjmy, ktoré dlžník získa namiesto mzdy, ako aj odmeny za prácu členov družstiev, odmeny z dohôd vykonávaných mimo pracovného pomeru, z dávok zo sociálneho poistenia, výsluhového zabezpečenia, z náhrady príjmu pri dočasnej pracovnej neschopnosti.

Správca dane zašle platiteľovi mzdy oznámenie, že voči jeho zamestnancovi ako daňovému dlžníkovi sa začalo daňové exekučné konanie a vydá daňový exekučný príkaz na exekúciu zrážkami zo mzdy. Platiteľ mzdy je povinný od doručenia daňového exekučného príkazu zrážky vykonávať.

Výpočet základnej nepostihnuteľnej sumy

Pri výpočte výšky zrážky zo mzdy pri výkone rozhodnutia je zamestnávateľ povinný postupovať podľa nariadenia vlády SR č. 268/2006 Z. z. Zamestnancovi sa v zmysle uvedeného nariadenia nesmie zraziť z mesačnej mzdy tzv. základná nepostihnuteľná suma.

Výpočet základnej nepostihnuteľnej sumy je odvodený zo sumy životného minima:

- Základná suma, ktorá sa nesmie zraziť z mesačnej mzdy zamestnanca - 60 % zo sumy životného minima na plnoletú fyzickú osobu platného v mesiaci, za ktorý sa vykonávajú zrážky.

- Základná suma, ktorá sa nesmie zraziť z mesačnej mzdy na každú osobu, ktorej zamestnanec poskytuje výživné - za každú osobu sa započítava 25 % zo životného minima na plnoletú fyzickú osobu platného v mesiaci, za ktorý sa vykonávajú zrážky.

- Základná suma, ktorá sa nesmie zraziť zamestnancovi z jeho mesačnej mzdy na manžela/-ku, aj keď má samostatný príjem - 25 % zo životného minima na plnoletú fyzickú osobu platného v mesiaci, za ktorý sa vykonávajú zrážky.