Zdaňovanie príjmov zo zahraničia je komplexná téma, ktorá sa dotýka mnohých daňovníkov na Slovensku. Rozumieť svojim povinnostiam a správne vyplniť daňové priznanie je kľúčové pre dodržanie legislatívy a prípadné získanie daňových preplatkov.

Kto má povinnosť podať daňové priznanie pri príjmoch zo zahraničia?

V zmysle § 2 písm. f) zákona č. 595/2003 Z. z. o dani z príjmov je predmetom dane príjem zo závislej činnosti, z podnikania, z inej samostatnej zárobkovej činnosti, z kapitálového majetku a ostatné príjmy rezidentov Slovenskej republiky a zo zdrojov v zahraničí. Ak dosiahnete v roku 2024 príjem zo živnosti v zahraničí, máte povinnosť tento príjem vysporiadať na Slovensku.

Povinnosť podávať daňové priznanie vzniká, ak je príjem predmetom dane a nie je od dane oslobodený. V prípade príjmov zo živnosti v zahraničí je potrebné posúdiť, či daňovníkovi v tejto inej krajine vzniká stála prevádzkareň alebo nie. Vždy je nutné určiť, či ide o príjmy zdaniteľné v Slovenskej republike podľa našej platnej legislatívy.

Lehoty na podanie daňového priznania

- Štandardná lehota na podanie daňového priznania za rok 2024 je najneskôr 31.03.2025.

- Ak daňovník, ktorý mal zdaniteľné príjmy plynúce zo zdrojov v zahraničí, oznámi daňovému úradu túto skutočnosť, môže si termín predĺžiť najneskôr do 30.06.2025 alebo až do 30.09.2025. Oznámenie daňovníka o predĺžení lehoty na podanie daňového priznania sa podáva podľa § 49 ods. 3 písm. a) zákona.

Metódy zamedzenia dvojitého zdanenia

Pri príjmoch zo zahraničia je často potrebné zamedziť dvojitému zdaneniu. Daňovníkovi túto možnosť umožňuje zmluva o zamedzení dvojitého zdanenia.

Metóda zápočtu dane

Metóda zápočtu dane znamená, že daňovník započíta daň zaplatenú v zahraničí s výslednou daňou v krajine neobmedzenej daňovej rezidencie.

Metóda vyňatia príjmov

Metóda vyňatia príjmov znamená, že daňovník vyjme základ dane z príjmov dosiahnutých v zahraničí zo zdaňovania v krajine neobmedzenej daňovej rezidencie, nakoľko sa považuje za daňovo vysporiadaný.

Stála prevádzkareň v zahraničí

Stála prevádzkareň vzniká v inej krajine vtedy, ak daňovník vykonáva v tejto krajine živnosť (činnosť) dlhšie ako šesť mesiacov, napr. prostredníctvom pobočky, kancelárie, predajne alebo podobne.

Praktický príklad vyplnenia daňového priznania pri príjmoch zo zahraničia

Predstavme si príklad pána Zdena, rezidenta Slovenskej republiky, ktorý mal v roku 2024 príjmy zo zamestnania na Slovensku a zo živnosti v Českej republike, pričom mu nevznikla stála prevádzkareň v Českej republike. Zároveň si chce uplatniť daňový bonus na jedno dieťa vo veku 4 rokov.

Pán Zdeno má povinnosť podať daňové priznanie na Slovensku. V zmysle Zmluvy o zamedzení dvojitého zdanenia medzi Slovenskou a Českou republikou sa použije metóda vyňatia príjmov. To znamená, že pán Zdeno nemusí uvádzať v slovenskom daňovom priznaní zahraničné príjmy v plnej výške na účely zdanenia, ale iba informáciu o nich. Nemá povinnosť podávať daňové priznanie v Českej republike, ak mu nevznikla stála prevádzkareň a príjmy tam nie sú zdaniteľné. Bude vypĺňať daňové priznanie k dani z príjmov FO typu B za rok 2024.

Pán Zdeno je povinný v slovenskom daňovom priznaní vykázať zahraničné príjmy. Zároveň si môže termín podania posunúť až na 30.09.2025, ak to oznámi správcovi dane, keďže má príjmy zo zahraničia.

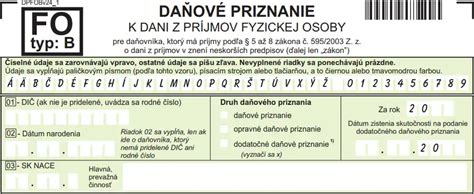

Postup vyplnenia daňového priznania typu B

- Strana 1: Vyplní svoje identifikačné údaje, adresu trvalého bydliska, kontaktné údaje a druh priznania.

- Strana 2: Vyplní identifikačné údaje dieťaťa, na ktoré si chce uplatniť daňový bonus, a počet mesiacov.

- Strana 3:

- Do riadkov 36-38 vyplní údaje o dosiahnutých príjmoch zo zamestnania na Slovensku z „Potvrdenia o príjme“.

- V riadku 2 stĺpec 1 zároveň vypĺňa príjmy zo živnosti v Českej republike. Podkladom je podané české daňové priznanie. Pán Zdeno do tohto riadku vypĺňa celkový príjem zo zahraničia, teda súčet všetkých zaplatených faktúr.

- Prepočet meny: Na prepočet meny použije ročný priemerný kurz. V zmysle § 31 ods. 2 zákona o dani z príjmov sa použije priemer z priemerných mesačných kurzov za kalendárne mesiace, za ktoré podáva daňové priznanie, v ktorých daňovník poberal príjmy.

- Strana 4:

- Vypĺňa riadok 10 stĺpce 1 a 2. Do stĺpca 1 uvádza svoje celkové príjmy zo živnosti a do stĺpca 2 svoje výdavky k týmto príjmom (paušálne výdavky 60 % plus uhradené zdravotné a sociálne poistenie). Podkladom je opäť české daňové priznanie.

- Zároveň vyznačuje uplatnenie výdavkov percentom z príjmov podľa § 6 ods. 10 zákona a vpisuje sumu preukázateľne zaplateného poistného.

- Strana 5 - 7: Tieto strany sa v prípade pána Zdena automaticky vyplnia.

- Strana 8: Formulár automaticky doplní nárok na nezdaniteľnú časť základu dane aj uplatnenie tohto nároku.

- Strana 9:

- Do riadku 100 uvedie základ dane z príjmov zo živnosti v Čechách (príjem - výdaj), teda základ dane vyčíslený podľa § 17 ods. 1 písm. b) zákona.

- Do riadku 101 uvedie daň zaplatenú v Čechách v zmysle zmluvy o zamedzení dvojitého zdanenia.

- V riadku 105 sa vypočíta doplatok dane na Slovensku z príjmov z Českej živnosti. Pán Zdeno použije metódu zápočtu dane.

- Strana 10: V riadku 121 formulár vyčísli zostatok daňového bonusu, ktorý bude poukázaný daňovým úradom. Na riadku 131 pán Zdeno uvádza preddavky na daň, ktoré zaplatil zo závislej činnosti na Slovensku (podkladom je potvrdenie o príjme).

- Strana 11: Na riadku 136 je vyčíslený daňový preplatok, ktorý bude poukázaný daňovým úradom.

- Strana 12: Pán Zdeno uvedie kód štátu pre Českú republiku (203), druh príjmu (§ 6 ods. 1 písm. b)) a sumu príjmov, výdavkov a sumu zaplateného poistného v zahraničí.

- Strana 13: Vyplní do priestoru pre osobitné záznamy daňovníka informáciu, akým kurzom prepočítaval cudziu menu, počet príloh vyznačí 5 (4 povinné + 1 potvrdenie o príjme) a v oddieli XIV. vyznačí žiadosť o vrátenie daňového bonusu a vrátenie daňového preplatku (2 krížiky).

- Posledná strana: Pán Zdeno už len na poslednej strane formulára vyplní údaje k uhradenému poistnému na Slovensku.

Zdaňovanie príjmov zo zahraničia | Účtovníctvo Bratislava - Sahesa s.r.o.

Dôchodok zo zahraničia a daňové priznanie

Dôchodkové dávky vyplácané v SR a dávky rovnakého druhu vyplácané z povinného zahraničného poistenia sú od dane z príjmov oslobodené. Medzi takéto dôchodkové dávky patria napr. starobný, predčasný starobný, invalidný, vdovský, vdovecký, sirotský, výsluhový a rodičovský dôchodok.

Ak je rezidentovi Slovenskej republiky vyplácaný starobný dôchodok, tento príjem je ako dávka zo sociálneho poistenia (aj z povinného zahraničného poistenia rovnakého druhu) v SR oslobodený od dane. Príjmy oslobodené od dane sa neuvádzajú v daňovom priznaní.

Napríklad, ak daňovníkovi, rezidentovi SR, je vyplácaný starobný dôchodok z Nemecka (nakoľko tam odpracoval 25 rokov), nie je povinný tento starobný dôchodok zdaňovať na Slovensku. Podľa § 9 ods. 2 písm. a) zákona č. 595/2003 Z. z. o dani z príjmov sú dôchodky zo starobného dôchodkového sporenia oslobodené od dane, aj keď plynú z povinného zahraničného poistenia rovnakého druhu zo zahraničia.

Kedy sa dôchodcom oplatí podať daňové priznanie?

Od roku 2004 platí, že daňové priznanie sa oplatí podať dobrovoľne v prípade poberateľa starobného, predčasného starobného alebo výsluhového dôchodku, ak takýto dôchodok poberal k 1.1. príslušného roka (alebo ho mal spätne priznaný), pričom mal počas roka zdaniteľný príjem zo závislej činnosti, z tohto príjmu mu zamestnávateľ zrazil preddavky na daň a celkový zdaniteľný príjem nepresiahol sumu 50 % nezdaniteľnej časti na daňovníka (za rok 2023 sumu 2461,41 €).

Ak takýto daňovník podá daňové priznanie, podľa § 46a ZDP sa daň nevyrubí a neplatí, ak si daňovník neuplatňuje daňový bonus a celkové zdaniteľné príjmy daňovníka za zdaňovacie obdobie nepresiahnu 50 % nezdaniteľnej časti na daňovníka. Teda výsledná daň v daňovom priznaní je nula. Odporúčaný postup je, aby si daňovník vyžiadal potvrdenie o príjme od svojho zamestnávateľa (zamestnávateľov) a sám si podal daňové priznanie.

V daňovom priznaní uvedie svoje zdaniteľné príjmy a zrazené odvody, sumu zrazených preddavkov na daň. Výsledkom bude nulová daňová povinnosť a daňový preplatok vo výške preddavkov, ktoré daňovníkovi zrazil jeho zamestnávateľ počas roka. Tento daňový preplatok vráti správca dane daňovníkovi do 40 dní po termíne na podanie daňového priznania. Je dôležité zdôrazniť, že zamestnávateľ v takýchto prípadoch síce podľa zákona môže vykonať ročné zúčtovanie, ale na základe ročného zúčtovania nie je možné vrátenie preddavkov na daň. Postup podľa § 46a ZDP je možný len pri podaní daňového priznania.

Povinnosť dôchodcu podať daňové priznanie

Daňové priznanie k dani z príjmov je povinný podať každý daňovník (aj dôchodca), ak jeho celkové zdaniteľné príjmy dosiahnuté v roku 2023 presiahli sumu 2 461,41 eura. Do celkových zdaniteľných príjmov sa zahrňujú všetky príjmy, ktoré sú predmetom dane a nie sú od dane z príjmov oslobodené.

Použitie typu daňového priznania

- Ak dôchodca dosiahol iba príjmy zo závislej činnosti - t.j. zo zamestnania na základe pracovnej zmluvy alebo dohody o vykonaní práce, podáva daňové priznanie k dani z príjmov FO typu A.

- Ak dosiahol aj iné druhy zdaniteľných príjmov, napr. príjem z prenájmu nehnuteľností, alebo príjem z nepeňažnej výhry, alebo príjem z predaja nehnuteľnosti, alebo príjem z vyplatenia podielového listu, podáva daňové priznanie k dani z príjmov FO typu B.

Nezdaniteľná časť základu dane na daňovníka u dôchodcov

Poberateľ dôchodku, ak bol poberateľom tohto dôchodku k 1.1.2023, má nárok na uplatnenie nezdaniteľnej časti základu dane iba v prípade, že ročná suma vyplateného dôchodku v roku 2023 v úhrne nepresahuje sumu 4 922,82 eura. Potom nezdaniteľná časť základu dane na daňovníka predstavuje rozdiel medzi sumou 4 922,82 eura a vyplatenou sumou dôchodku.

Príklad 1: Daňovník je k 1.1.2023 poberateľom starobného dôchodku v sume 500 eur mesačne. Za rok 2023 suma dôchodku predstavuje 6000 eur (12 x 500). Daňovníkovi nevzniká nárok na uplatnenie nezdaniteľnej časti základu dane na daňovníka, nakoľko úhrn dôchodku presiahol sumu 4 922,82 eura.

Príklad 2: Daňovník je k 1.1.2023 poberateľom starobného dôchodku v sume 400 eur mesačne. Daňovníkovi vzniká nárok na uplatnenie nezdaniteľnej časti základu dane na daňovníka v sume 122,82 eura (4 922,82 - 4 800).

Ak sa fyzická osoba stala poberateľom starobného dôchodku v priebehu roka 2023 (nebola poberateľom dôchodku k 1.1.2023), vzniká jej nárok na celú nezdaniteľnú časť vo výške 4 922,82 eura, pokiaľ základ dane nepresiahol sumu 21 754,18 eura. Ak daňovníkovi - dôchodcovi vznikne nárok na uplatnenie nezdaniteľnej časti základu dane, môže ju uplatniť len od čiastkového základu dane z príjmov zo závislej činnosti alebo z príjmov z podnikania a z inej samostatnej zárobkovej činnosti alebo ich úhrnu, teda z tzv. aktívne vykonávanej práce, a to v závislosti od vykázaného základu dane.

Dôchodky z iných krajín a daňová rezidencia

Ak je dôchodca daňový rezident v Španielsku, svoj zahraničný dôchodok musí deklarovať tam, pokiaľ medzinárodná zmluva neustanovuje inak. Zahraničné dôchodky sú zahrnuté do zdaniteľného príjmu na účely dane z príjmov fyzických osôb, rovnako ako španielske dôchodky. Z hľadiska interných predpisov dane z príjmov nerezidentov (IRNR) sa dôchodok považuje za získaný na španielskom území, ak pochádza z zamestnania vyvinutého v Španielsku alebo vykonávaného subjektom so sídlom v Španielsku alebo stálou prevádzkarňou nachádzajúcou sa na španielskom území.

Ak dohoda o zamedzení dvojitého zdanenia, je potrebné rozlišovať, či dôchodok pochádza z predchádzajúceho verejného zamestnania (služby poskytnuté štátu, správe alebo miestnemu subjektu) alebo zo súkromného zamestnania.

Zdaňovanie príjmov zo zahraničia | Účtovníctvo Bratislava - Sahesa s.r.o.

Tlačivá a oznámenia súvisiace s príjmami zo zahraničia a daňovým priznaním

Existuje široká škála tlačív a oznámení, ktoré môžu byť relevantné pre daňovníkov s príjmami zo zahraničia alebo pre tých, ktorí potrebujú riešiť rôzne daňové situácie:

Oznámenia a žiadosti týkajúce sa daní

- Oznámenie o uzavretí dohody s daňovníkom o nevyberaní dane zrážkou (§ 43 ods. 17 písm. b))

- Oznámenie o zrazení a odvedení dane vyberanej zrážkou (§ 43 ods. 17 písm. a))

- Oznámenie daňovníka o predĺžení lehoty na podanie daňového priznania podľa § 49 ods. 3 písm. a)

- Oznámenie o uzatvorení zmluvy s daňovníkom so sídlom alebo bydliskom v zahraničí podľa § 49a ods. 12

- Oznámenie o vykonanej úprave základu dane podľa § 17 ods. 35

- Žiadosť o vydanie potvrdenia o zaplatení dane podľa § 51g ods. 1

- Žiadosť o vrátenie dane podľa § 43 ods. 6

- Potvrdenie o zdaniteľných príjmoch fyzickej osoby zo závislej činnosti a ďalších údajoch podľa § 39 ods. 5

- Žiadosť o vykonanie ročného zúčtovania preddavkov na daň z príjmov zo závislej činnosti podľa § 38

- Vyhlásenie o poukázaní podielu zaplatenej dane z príjmov fyzickej osoby podľa § 50

- Potvrdenie o zaplatení dane z príjmov zo závislej činnosti na účely vyhlásenia o poukázaní sumy do výšky 2 % alebo 3 % zaplatenej dane fyzickej osoby podľa zákona č. 595/2003 Z. z.

Iné relevantné oznámenia a žiadosti

- Oznámenie o výške nepeňažného plnenia a dátume jeho poskytnutia (§ 43 ods. 17 písm. c))

- Oznámenie o začatí poberania nepeňažných plnení (§ 43 ods. 17 písm. d))

- Oznámenie o zániku daňovej povinnosti podľa § 8 ods. 4

- Oznámenie o reverznom hybridnom subjekte podľa § 49a ods. 14

- Oznámenie držiteľa podľa § 49a ods. 15

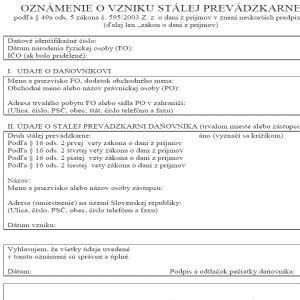

- Oznámenie o vzniku stálej prevádzkarne podľa § 49a ods. 16

- Oznámenie o vyplatení, poukázaní alebo pripísaní úrokového príjmu podľa § 49a ods. 7 zákona č. 595/2003 Z. z.

- Oznámenie o zrazení a odvedení sumy na zabezpečenie dane § 44 ods. 11

- Žiadosť o vydanie potvrdenia o daňovej rezidencii podľa § 51g ods. 3

Pre správne vyplnenie daňového priznania pre fyzické osoby s príjmami zo zahraničia je vhodné použiť online aplikácie, ktoré automaticky prepočítajú zadané hodnoty na eurá aktuálnym kumulatívnym kurzom NBS.

Medzi krajiny, pre ktoré sú často spracovávané príjmy zo zahraničia, patria: Česká republika, Francúzsko, Holandsko, Írsko, Maďarsko, Nemecko, Poľsko, Rakúsko, Švajčiarsko, Taliansko, USA, Veľká Británia.

tags: #dochodok #zo #zahranicia #povinnost #tlacivo