V posledných rokoch sa v pracovnoprávnych vzťahoch udomácnil fenomén vykonávania práce pre zamestnávateľa na živnosť. Pritom o živnosti hovoríme, keď fyzická osoba podniká vykonávaním sústavnej činnosti, ktorú prevádzkuje samostatne, vo vlastnom mene, na vlastnú zodpovednosť s cieľom dosiahnuť zisk. To znamená, živnostník pracuje sám na seba.

Ak pracuje osoba v pozícii zamestnanca, má nadriadeného zamestnávateľa a prácu vykonáva podľa jeho pokynov, v jeho mene a v pracovnom čase určenom zamestnávateľom, ide o závislú prácu. Podľa našej platnej legislatívy môže byť takýto pracovný vzťah definovaný iba ako pracovný pomer.

Finančné dôsledky „nútenej živnosti“

Za takýchto "zamestnancov” nemusí zamestnávateľ platiť odvody, dane, platiť im dovolenku, prispievať na stravné alebo mať za nich zodpovednosť. V prípade zamestnávania na živnosť tak zamestnávateľ ušetrí značné finančné prostriedky.

Licitovať to možno na jednoduchom príklade. Zamestnávateľ na faktúru vyplatí živnostníkovi mzdu 1 200 eur. Aby riadnemu zamestnancovi prišlo na účet rovnako 1200 eur, muselo by ísť o príjem v čistom. Hrubá mzda by musela byť okolo 1 700 eur, pričom superhrubá mzda sa šplhá až na 2 300 eur. Zamestnávateľ by zamestnancovi zaplatil v hrubom o 500 eur viac ako pri živnosti a zároveň by za zamestnanca odviedol odvody do Sociálnej poisťovne vo výške viac ako 600 eur. V prípade zamestnávania na živnosť tak ušetrí viac ako 1 100 eur.

| Typ vzťahu | Vyplatená suma (čistá) | Hrubá mzda/faktúra | Superhrubá mzda/odvody zamestnávateľa | Úspora pre zamestnávateľa |

|---|---|---|---|---|

| Živnosť | 1 200 € | 1 200 € | cca 100-200 € (individuálne odvody živnostníka) | 1 100 €+ (v porovnaní so zamestnancom) |

| Pracovný pomer | 1 200 € | cca 1 700 € | cca 2 300 € | 0 € |

V praxi sú aj prípady, keď takýto zmluvný vzťah vyhovuje obom stranám, najmä ak živnostník vykonáva prácu pre viacerých zamestnávateľov alebo klientov, potrebuje pracovať z domu a mať rýchlejšiu a jednoduchšiu možnosť skončenia spolupráce.

Postoj Národného inšpektorátu práce

Národný inšpektorát práce sa problematikou náhrady pracovného pomeru za živnosti zaoberá už niekoľko rokov: „Vykonávanie závislej práce na živnosť, teda v zmluvnom obchodnoprávnom vzťahu, napríklad na základe zmluvy o dielo, je nepravou (falošnou) živnosťou. Ak zamestnávateľ núti fyzickú osobu založiť si na výkon závislej práce živnosť, hovoríme o nútenej živnosti," vysvetľuje hovorca Národného inšpektorátu práce Ladislav Kerekeš. Konkrétny termín nútená živnosť naša legislatíva nepozná.

Závislá práca u nás nemôže byť vykonávaná v rámci zmluvného občianskoprávneho alebo obchodnoprávneho vzťahu. Nedá sa tomu vyhnúť ani v prípade dohody, kde by slobodne prejavili súhlas zamestnávateľ, aj zamestnanec. Podľa Inšpekcie práce to automaticky neznamená, že živnostník môže vykonávať na kontrolovanom pracovisku akúkoľvek činnosť.

Inšpektori pri kontrolách získavajú a vyhodnocujú informácie o pracovnoprávnych vzťahoch u konkrétneho zamestnávateľa v určenom období objektívne: „Úlohou je preto preukázať, či spôsob vykonávania činnosti, resp. Ak zamestnávateľ (právnická osoba alebo fyzická osoba, ktorá je podnikateľom) totiž využíva závislú prácu fyzickej osoby a nemá s ňou založený pracovnoprávny vzťah alebo štátnozamestnanecký pomer podľa osobitného predpisu, ide o nelegálne zamestnávanie.

Sankcie za nelegálne zamestnávanie

Za nelegálne zamestnávanie hrozí zamestnávateľom pomerne vysoká sankcia. Inšpektorát práce môže uložiť pokutu vo výške od dvetisíc do dvestotisíc eur, pričom ak zistí nelegálne zamestnávanie dvoch a viac fyzických osôb súčasne, pokuta je najmenej päťtisíc eur.

Národný inšpektorát práce zároveň zapíše zamestnávateľa, ktorému bola v predchádzajúcich piatich rokoch uložená pokuta za porušenie zákazu nelegálneho zamestnávania, do centrálneho verejne prístupného zoznamu. Ocitnúť sa na tejto „čiernej listine" môže zamestnávateľovi významne skomplikovať podnikanie, pretože sa nebude môcť uchádzať o verejnú zákazku, o príspevok zo štátnych fondov, z fondov Európskej únie a iných podporných programov.

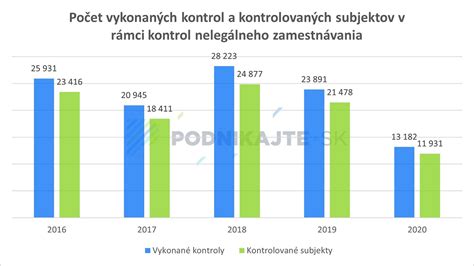

Inšpekcia práce sa intenzívnejšie zameriava na fiktívne, respektíve nútené živnosti od roku 2021, pričom akcie zamerané na zmapovanie porušovania právnych predpisov preukázali ich opodstatnenosť. Podľa výročnej správy o nelegálnom zamestnávaní prebehla koncom minulého roka „mimoriadna akcia zameraná osobitne na kontrolu tohto problému, ktorá sa uskutočnila v súčinnosti s Finančnou správou SR. „Z hľadiska štatistík, ktorú vedie Národný inšpektorát práce, nie je možné vyselektovať počet kontrol dodržiavania zákazu nelegálneho zamestnávania, ktoré by sa venovali výlučne tomu, či na konkrétnom mieste má pracovať živnostník, alebo zamestnanec. V tejto súvislosti máme informáciu len o celkovom počte kontrol dodržiavania zákazu nelegálneho zamestnávania (všetkých jeho foriem), ktorých bolo roku 2023 celkovo 18 485,” uviedol Ladislav Kerekeš, hovorca Národného inšpektorátu práce. Okrem toho to inšpekcii práce počas kontrol neuľahčujú ani samotní zamestnávatelia a kontrolované osoby a snažia sa zmariť výkon kontrol.

Legislatívny rámec a novinky

Minister práce, sociálnych vecí a rodiny Erik Tomáš na jar tohto roku avizoval právnu úpravu: „Pripravujeme legislatívu, v rámci ktorej chceme posilniť kompetencie inšpektorátov práce, aby jasne kontrolovali to, či na danom pracovnom mieste je živnostník alebo človek, ktorý má mať riadny zamestnanecký pomer. Navrhované zmeny sú zatiaľ stále v legislatívnom procese. „V súčasnosti je v medzirezortnom pripomienkovom konaní novela zákona č. 125/2006 Z. z. o inšpekcii práce, v ktorej sa precizujú podmienky na vymenovanie do funkcie riaditeľa/riaditeľky inšpektorátu práce. Inšpektoráty práce aj napriek tomu majú zákonné možnosti, ako prípady nútených živností posudzovať a postupovať v prípade sankcionovania. Kľúčové sú rozlišovacie znaky závislej práce a živnostenského podnikania, aby mohli posúdiť, či v konkrétnom prípade dochádza k porušeniu zákona o nelegálnej práci a nelegálnom zamestnávaní.

Čo je výhodnejšie, živnosť alebo sro?

Pracovná legislatíva poskytuje fyzickej osobe v pracovnom pomere vysokú úroveň ochrany jej práv vyplývajúcich z pracovnoprávneho vzťahu. Vymedzenie pojmov závislá práca, pojmu zamestnanec ako aj pojmu pracovný pomer patrí v ostatných rokoch k najzávažnejším výzvam teórie pracovného práva. Aj keď zdanlivo ide čisto o teoretické problémy, správne vymedzenie týchto pojmov veľmi podstatným spôsobom ovplyvňuje aplikačnú prax osobitne v podnikateľskom sektore.

Vymedzenie základných pojmov v pracovnom práve, akými sú pojem závislá práca, pojem zamestnanec ako aj pojem pracovný pomer má súčasne výrazný sociálny aspekt, pretože sa životne dotýka fyzických osôb a ich sociálnoprávnej ochrany v pracovnoprávnych vzťahoch a dotýka sa ich to aj z hľadiska ich budúcich právnych nárokov najmä v oblasti nemocenských dávok a starobného či invalidného dôchodku.

Historický kontext a medzinárodné skúsenosti

Vymedzenie pojmu závislá práca má zásadný právny význam nielen pre oblasť pracovného práva. Tento pojem sa v praxi používa so závažnými právnymi dôsledkami pre prax aj v práve sociálneho zabezpečenia, daňovom práve, v trestnom práve, obchodnom práve, ako aj v práve hospodárskej súťaže. Z vyššie uvedených dôvodov v období ostatných rokov sa zamestnávanie fyzických osôb formou závislej práce nielen v Slovenskej republike ale aj v iných krajinách dostáva pod výrazný tlak zamestnávateľov, pretože je spojený s osobitnými zvlášť finančnými nákladmi na ich strane, aké im nevznikajú pri iných právnych formách výkonu práce. Preto zamestnávatelia radšej volia iné právne formy pracovného zapojenia zamestnancov, ktoré pre nich nezakladajú najmä bremeno odvodových povinností do príslušných sociálnych fondov. Zastreté pracovné pomery, t.j. používanie zmluvných typov napr. obchodného práva pre výkon závislej práce sa na začiatku 21. storočia stalo celosvetovým problémom.

V Spojených štátoch pred pár rokmi boli vyčíslené obrovské finančné straty nesprávneho právneho viazania fyzických osôb pri výkone závislej práce, ktoré sa neuskutočňovali právnou formou pracovného pomeru. Podľa odhadov Ministerstva financií USA nesprávna práva kvalifikácia právneho statusu zamestnancov ako nezávislých podnikateľov (OSZČ) má v USA každoročne za následok stratu cca 2,6 miliardy USD vo forme nezaplatených príspevkov na sociálne zabezpečenie, zdravotné poistenie a federálny systém poistenia v nezamestnanosti a cca 1,6 miliardy USD straty na dani z príjmu. Odhliadnuc od vyššie uvedených finančných strát, simulované právne úkony súčasnosti ako aj v najbližšej budúcnosti môžu v aplikačnej praxi viesť aj k početným a veľmi komplikovaným súdnym sporom o určenie právnej povahy právneho vzťahu pri výkone práce.

Súdne rozhodnutia, na základe ktorých napríklad dôjde s účinkami ex tunc (t.j. do minulosti) napríklad k prekvalifikácii obchodnoprávneho vzťahu na pracovný pomer a súčasne k prekvalifikácii právneho statusu osôb SZČO na zamestnancov, môžu v blízkej budúcnosti spôsobiť nepredvídané vážne hospodárske dôsledky pre samotné podnikateľské subjekty včítane ohrozenia ich ďalšej existencie. Z predchádzajúcich rokov je odbornej verejnosti známy súdny spor z USA, kde súd v spore proti firme Microsoft rozhodol, že tzv. „contingent workers“ sú v skutočnosti zamestnanci, a tak majú nárok na zamestnanecké výhody. Aj keď sa mnohí zamestnávatelia bránia zakladaniu pracovných pomerov a namiesto nich zakladajú obchodnoprávne alebo občianskoprávne vzťahy, podľa novších výskumov v oblasti pracovného práva sa stále viac potvrdzuje výhodnosť viazania zamestnanca právnou formou pracovného pomeru aj pre zamestnávateľa.

Možnosť intenzívne disponovať pracovnou silou každú hodinu pracovného dňa je pre zamestnávateľa zaujímavé aj z ekonomických dôvodov. Aj pre zamestnávateľa je lacnejšie zabezpečiť si stálu dispozíciu so zamestnancom dojednaním stabilného, hierarchického zmluvného vzťahu v porovnaní s hľadaním zmluvného partnera pre každý potrebný výkon osobitne. Pokiaľ ide o kontrolu, je jednoduchšie kontrolovať zamestnancov pri výkone závislej práce v porovnaní s kontrolou tých osôb, ktoré pre zamestnávateľa pracujú v obchodnoprávnom či občianskoprávnom vzťahu.

Rozlišovacie znaky závislej práce

Doteraz platný Zákonník práce SR zakotvuje v § 1 ods. 4 pojem závislej práce tak, že pre jeho naplnenie vyžaduje kumulatívne splnenie osem identifikačných znakov. Nevýhodou takejto početnosti identifikačných znakov pojmu závislá práca je, že zamestnávateľovi veľmi ľahko a jednoducho umožňuje aj pri výkone skutočne závislej práce založiť iný právny vzťah k fyzickej osobe. Prax ukázala, že takýto vysoký počet právnych znakov závislej práce podľa ZP SR nebolo správnym legislatívnym riešením, pretože nie všetky právne charakteristiky pojmu závislá práca majú rovnakú právnu dôležitosť. Časť indikátorov pojmu závislá práca má určujúci význam a časť indikátorov má len doplnkový význam.

Doterajší právny stav s vysokým počtom indikátorov pojmu závislej práce, ktoré musia byť kumulatívne splnené, spôsoboval nemalé problémy aj inšpekcii práce pri kontrole pracovnoprávnych predpisov. V aplikačnej praxi nie každá práca, ktorá mala základné charakteristiky závislej práce, sa podľa ZP považovala za závislú prácu, napr. ak jej chýbal jeden zákonný znak, (napr, že práca nebola vykonávaná výrobnými prostriedkami zamestnávateľa. Takto bol zamestnávateľ oprávnený relatívnu veľkú časť fyzických osôb pri výkone závislej práce právne viazať ako živnostníkov. Uvedenými postupmi v praxi boli zamestnanci poškodzovaní z hľadiska svojich súčasných ale aj budúcich nárokov najmä v oblasti nemocenského poistenia a dôchodkového poistenia. Zamestnávatelia vyvíjali často tlak na zamestnancov a aj uzatvorené pracovné zmluvy menili na iné dohody.

Podľa novej pracovnoprávnej úpravy pojem závislá práca je legislatívne upravený v § 1 Zákonníka práce a vyjadrený zúžením doterajších právnych indikátorov závislej práce na šesť zákonných indikátorov, ktoré musia byť splnené kumulatívne. Podľa § 1 ods. 2 Zákonníka práce, novelizovaného ku dňu 1.1.2013 závislou prácou je práca vykonávaná vo vzťahu podriadenosti zamestnanca s osobným výkonom práce zamestnanca podľa pokynov zamestnávateľa, v jeho mene, za mzdu alebo odmenu, v pracovnom čase. Ak práca spĺňa obsahové prvky závislej práce a vykonáva ju fyzická osoba, táto musí mať právny status zamestnanca. Pritom posledná novela Zákonníka práce v § 1 na rozdiel od doterajšieho právneho stavu výslovne zakazuje závislú prácu uskutočňovať obchodnoprávnymi alebo občianskoprávnymi zmluvnými typmi.

Možno oprávnene predpokladať, že zníženie počtu indikátorov pojmu „závislá práca“ v konečnom dôsledku zamestnávateľom zúži právny priestor pre právne krytie výkonu závislej práce zmluvnými typmi občianskeho alebo obchodného práva. Uzatvorením pracovnej zmluvy a tým aj založením pracovného pomeru budú viac právne zabezpečení samotní zamestnanci pokiaľ ide o ich nároky nielen v oblasti pracovného práva, ale aj v oblasti sociálneho poistenia. Nedostatkom novej pracovnoprávnej úpravy pojmu závislá práca v SR je chýbajúca diferenciácia medzi nevyhnutnými právnymi znakmi závislej práce a medzi doplnkovými znakmi závislej práce tak, ako je to podľa pracovnoprávnej úpravy ČR v § 2 ZP ČR.

Kľúčové indikátory závislej práce

K obvyklým indikátorom pre určenie pojmu závislej práce patrí podriadenosť zamestnanca zamestnávateľovi. V posledných desaťročiach sa pri prácach s vysokou kvalifikačnou náročnosťou na základe zmien v technike práce a technológii práce, v metódach komunikácie zamestnancov a manažmentu podstatne zmenili aj požiadavky na podriadenosť zamestnanca, ako aj na hierarchiu organizácie práce. Oprávnenie dávať pokyny zo strany zamestnávateľa smerujúce ku usmerňovaniu pracovného výkonu a k jeho konkretizácii nemá v súčasnosti takú faktickú ani právnu intenzitu a táto intenzita je o to nižšia, o koľko je vyššia úroveň samostatnosti práce.

Ak pred desaťročiami musela byť práca podrobená častému a podrobnému pokynovému právu zamestnávateľa, v súčasnosti často stačí kontrola výsledkov práce zamestnanca. Súdna prax v zahraničí podstatne uvoľnila požiadavky na hierarchické začlenenie zamestnanca v kolektíve ostatných zamestnancov a súdy považujú za dostačujúcu kontrolu zamestnávateľa a povinnosť zamestnanca priebežne „skladať účty“. Namiesto podriadenosti a nadriadenosti akoby stačila kontrola zo strany zamestnávateľa a zodpovednosť zamestnanca za výsledok práce.

Tento vývoj súdnej praxe v zahraničí na druhej strane znižuje predvídateľnosť obsahového ohraničenia pojmu závislá práca ako aj pojmu zamestnanec. Subordinácia, nadriadenosť a podriadenosť aj keď vo svojej oslabenej podobe v súčasnom globálnom svete práce aj naďalej zostáva jedným z najdôležitejších obsahových prvkov závislej práce a pojmu zamestnanec. V jednom zo svojich rozhodnutí Súdny dvor EÚ pojem zamestnanca vymedzuje takto: "zamestnancom je ten, kto v podriadenosti k inému osobne preňho vykonáva závislú prácu za odmenu." V rozhodnutí Súdneho dvora v právnej veci Lawrie Blum Súdny dvor deklaruje, že pojem zamestnanec charakterizuje hlavne indikátor organizačnej a osobnej závislosti osoby vykonávajúcej prácu. Podstatný znak pracovného pomeru podľa Súdneho dvora spočíva v tom, že niekto počas určitého obdobia vykonáva prácu pre iného podľa jeho pokynov, za ktorú dostáva ako protiplnenie odmenu. V právnej veci C-337/97 (Meussen) Súdny dvor EÚ obdobne pri výklade pojmu zamestnanec akcentuje znak osobnej závislosti, ktorá chýba napr. pri živnostníkovi.

Pokiaľ ide o samotnú podriadenosť a nadriadenosť ako indikátor pojmu zamestnanec ako aj pojmu závislá práca alebo pojmu pracovný pomer, ide predovšetkým o povinnosť zamestnanca k osobnej podriadenosti voči zamestnávateľovi. Ide o oprávnenie zamestnávateľa dávať pokyny k výkonu práce a kontrolovať výkon práce, prípadne ukladať sankcie pri nedodržaní týchto pokynov. Prvok ekonomickej závislosti zamestnanca voči zamestnávateľovi by nebol dostačujúci, pretože v ekonomickej závislosti sú aj osoby samostatne zárobkovo činné, aj keď na druhej strane ekonomická nesamostatnosť vo vyššie uvedenom poňatí je v mnohých krajinách doplňujúcim prvkom relevantným pre identifikáciu závislej práce, resp. pracovného pomeru ako právnej forme závislej práce.

V prípade podriadenosti ide predovšetkým o organizačnú podriadenosť zamestnávateľovi, ktorá spočíva v jeho oprávnení dávať pokyny zamestnancovi, pričom sa rozlišuje medzi osobnými pokynmi a odbornými pokynmi. Osobné pokyny zamestnávateľa sa vzťahujú k správaniu sa zamestnanca, k jeho pracovnému času a k pracovnému miestu. Odborné pokyny zo strany zamestnávateľa sa vzťahujú k spôsobu výkonu práce zamestnanca. Pri prácach s vysokou kvalifikačnou náročnosťou prvok odborných pokynov zo strany zamestnávateľa nemá taký veľký význam ako pri výkone práce s nízkou kvalifikačnou náročnosťou. Preto pri identifikácii pojmu závislá práca ale aj pojmu zamestnanec či pojmu pracovný pomer indikátor odborných pokynov v posledných rokoch ustúpil viac do pozadia v porovnaní s indikátorom pokynov zamestnávateľa smerujúcim k pracovnému času a k miestu výkonu práce zamestnanca.

O osobnej závislosti možno hovoriť za situácie, ak ide o prácu na cudzí nie vlastný účet a fyzická osoba, ktorá vykonáva prácu, nenesie hospodárske riziko tohto výkonu, nemá celkom voľne určený pracovný čas a táto práca sa vykonáva podľa pokynov zamestnávateľa. Osobná (právna) závislosť zamestnanca od zamestnávateľa, jeho podriadenosť, je založená na zmluvnom základe. Má však svoje hranice. Jej obsahový rámec je určený šírkou dispozičnej právomoci zamestnávateľa, ktorý je zasa priamo determinovaný šírkou dohodnutého druhu práce, ako aj dohodnutým miestom výkonu práce v pracovnej zmluve. Zamestnávateľ riadi priebeh pracovného procesu a znáša aj hospodárske riziko výkonu práce. Pracovný pomer je viazaný výlučne na osobu zamestnanca, ktorý je nezastupiteľný v právnej pozícii účastníka právneho vzťahu závislej práce. Z vyššie uvedeného vyplýva, že občianskoprávne normy záväzkového práva sa v pracovnom pomere môžu aplikovať len v obmedzenom rozsahu prihliadajúc vždy na osobu zamestnanca, jeho osobnostné kvality, s ktorými je nerozlučne spojená aj samotná existencia pracovného pomeru.

Na rozdiel od iných druhov právnych vzťahov zamestnanec v pracovnom pomere sa nemôže dať vo svojej práci zastúpiť. Zamestnanec nepracuje vo vlastnom mene, ale v mene zamestnávateľa. Zamestnanec nepracuje na vlastný, ale na cudzí účet a zodpovednosť. Práve uvedenou právnou charakteristikou sa závislá práca odlišuje od podnikania tak, ako tento pojem zakotvuje Obchodný zákonník alebo Živnostenský zákon, podľa ktorých podnikaním je samostatná zárobková činnosť vykonávaná vo vlastnom mene za účelom dosiahnutia zisku. Zamestnanec nie je vlastníkom výrobných prostriedkov. Pracuje pre iného, nie pre seba.

Odplatnosť pracovného pomeru možno považovať za ekonomický indikátor pojmu zamestnanec ako aj pojmu závislej práce. Časť zahraničnej právnej literatúry nepovažuje odmeňovanie za prácu za určujúci prvok pojmu zamestnanec, ale len za predpoklad vzniku pracovnoprávneho vzťahu. Odplatnosť výkonu práce je bezprostredne spojená s ekonomickou závislosťou zamestnanca, ktorá síce sama osebe obsahovo nevytvára podstatu závislej práce, ale predstavuje doplňujúci indikátor pojmu zamestnanec. Odplatnosť výkonu práce v pracovnom pomere je jednou z podstatných charakteristík pracovného pomeru ako záväzkového právneho vzťahu, ktorý je synalagmatickým právnym vzťahom. Základnej povinnosti zamestnanca pracovať zodpovedá základná povinnosť zamestnávateľa platiť odmenu za vykonanú prácu, ktorá má v pracovnom pomere formu mzdy.

Príjmy zo závislej činnosti a ich zdaňovanie

Príjmy zo závislej činnosti sú definované v § 5 zákona č. 595/2003 Z. z. o dani z príjmov. Pri zdaňovaní príjmov zo závislej činnosti zamestnávateľ, ktorý je platiteľom dane, vyberie preddavok na daň v zmysle § 35 ods. zákona. Zamestnávateľ môže svojim zamestnancom tieto príjmy vysporiadať vykonaním ročného zúčtovania podľa podmienok § 38 zákona o dani z príjmu. Zamestnávateľ však nemôže ročné zúčtovanie dane automaticky vykonať všetkým svojim zamestnancom, ale iba tým, ktorý ho o to požiadajú, a to v termíne do 15. februára nasledujúceho kalendárneho roka po skončení zdaňovacieho obdobia, čiže za rok 2023 musia zamestnanci požiadať zamestnávateľa o vykonanie ročného zúčtovania preddavkov na daň do 15. 2. 2024.

Príklad: Zamestnanec mal v priebehu roka 2023 príjmy od troch rôznych zamestnávateľov, iné príjmy nemal. Zamestnávateľ môže zamestnancovi vykonať ročné zúčtovanie dane, ak o to zamestnanec požiada v termíne do 15. 2. 2024. Keďže zamestnanec mal iba príjmy zo závislej činnosti, aj keď mal až troch zamestnávateľov, tak o vykonanie ročného zúčtovanie dane môže požiadať hociktorého zamestnávateľa.

- Príjmy z pracovnoprávnych vzťahov uzatvorených podľa Zákonníka práce (pracovný pomer, všetky druhy dohôd zo súčasného alebo z predchádzajúceho vzťahu).

- Príjmy zo štátnozamestnaneckého pomeru, zo služobného pomeru, členského pomeru alebo z obdobného vzťahu.

- Podiel na zisku (dividenda) vyplatený obchodnou spoločnosťou alebo družstvom zamestnancovi bez účasti na základnom imaní tejto spoločnosti alebo družstva (od 1.1.2017) - za príjem zo závislej činnosti sa považujú, ak budú vyplatené zo zisku vykázaného za zdaňovacie obdobie začínajúce najskôr 01.01.2017 a zo zisku vykázaného za zdaňovacie obdobia do 31.12.2003 vyplatené po 31.12.2016.

- Odmena konateľa spoločnosti, ktorá sa považuje za príjem zo závislej činnosti.

- Náhrada mzdy z neplatne rozviazaného pracovného pomeru, ktorá sa zdaní v mesiaci vyplatenia preddavkom na daň.

Príklad: Zamestnávateľ poskytol zamestnancovi finančný príspevok na nákup vitamínového balíčka, ktorý bol poskytnutý z prostriedkov sociálneho fondu. V uvedenom prípade ide o peňažné plnenie.

Ak zamestnávateľ odmení zamestnanca k 60. narodeninám /jubileu/ finančnou odmenou zo sociálneho fondu tvoreného zo zisku, podlieha táto odmena dani a odvodom v mzde zamestnanca. Ak zamestnávateľ poskytne plnenie svojim zamestnancom zo sociálneho fondu (bez ohľadu na to, z akých zdrojov je tvorený), ktoré je od dane oslobodené podľa § 9 alebo § 5 ods. 7 zákona o dani z príjmov, poskytnutie takéhoto plnenia je tiež od dane oslobodené (napr. nepeňažné plnenie poskytnuté zo sociálneho fondu ako príspevok na hodnotu stravy, hodnotu nealkoholických nápojov, na použitie vlastného rekreačného, zdravotníckeho zariadenia zamestnávateľa, resp. prenajatého zamestnávateľom - platí nájomné, poskytnutého zamestnancovi, a pod.).

Príklad: Zamestnávateľ je zapojený do systému duálneho vzdelávania. Žiakom poskytuje odmenu za produktívnu prácu. Zároveň sa rozhodol najlepšieho žiaka finančne odmeniť mimoriadnou odmenou. Príjmom zo závislej činnosti podľa § 5 zákona o dani z príjmov je aj odmena za produktívnu prácu žiaka strednej odbornej školy a príjem študenta vysokej školy v čase odbornej praxe. Ak zamestnávateľ vyplatil mimoriadnu odmenu žiakovi v rámci produktívnej práce, aj túto možno považovať za príjem vymedzený podľa § 5 ods. 1 písm. zákona o dani z príjmov.