Dôchodkové fondy zohrávajú kľúčovú úlohu v zabezpečení finančnej budúcnosti obyvateľov. V kontexte Slovenska a rastúceho záujmu o druhý a tretí pilier sa pozrieme na stabilitu a prístup NN dôchodkových fondov na trhu. Rok 2025 bol pre NN dôchodkové spoločnosti mimoriadne úspešný. NN dôchodková správcovská spoločnosť, a.s. (NN DSS) aj NN Tatry - Sympatia, d.d.s., a.s. (NN DDS) zaznamenali nárast počtu klientov, zvýšenie objemu spravovaného majetku a aj nadpriemernú výkonnosť dôchodkových fondov.

Rast a Úspechy NN Dôchodkových Spoločností

Na slovenskom trhu s dôchodkami došlo k preskupeniu „síl“. Spoločnosť NN sa stala lídrom v starostlivosti o dôchodky Slovákov nielen v počte klientov II. a III. piliera, ale spravuje tiež najviac ich dôchodkových úspor. Na konci septembra 2024 prekročil počet sporiteľov v NN dôchodkovej správcovskej spoločnosti hranicu 500-tisíc. Zvýšený záujem o sporenie v II. pilieri eviduje táto spoločnosť najmä v posledných rokoch.

NN dôchodkové spoločnosti v roku 2025 rástli v druhom aj treťom pilieri. V druhom pilieri uzavrela NN dôchodková správcovská spoločnosť v roku 2025 takmer 48-tisíc nových zmlúv, čo predstavovalo približne 28 percent všetkých nových zmlúv na trhu. Celkový počet klientov dosiahol na konci roka 540-tisíc, medziročne sa zvýšil o viac ako 31-tisíc. Spravovaný majetok k 31. decembru 2025 presiahol 4,8 miliardy eur a oproti predchádzajúcemu roku narástol o takmer 709 miliónov eur. Akciový negarantovaný dôchodkový fond Dynamika dosiahol v roku 2025 zhodnotenie 16,37 percenta a dlhopisový garantovaný fond Solid 3,01 percenta. V treťom pilieri vzrástol počet klientov NN Tatry Sympatia na 512-tisíc, čo je medziročne približne o 28-tisíc viac. Spravovaný majetok k 31. decembru 2025 dosiahol 1,99 miliardy eur a medziročne sa zvýšil o 336 miliónov eur.

Výkonnosť dôchodkových fondov NN v roku 2025

| Fond | Zhodnotenie v roku 2025 |

|---|---|

| Akciový negarantovaný dôchodkový fond Dynamika | 16,37 % |

| Dlhopisový garantovaný fond Solid | 3,01 % |

„Klienti NN dôchodkových spoločností sa mohli opäť presvedčiť, že ich rozhodnutie sporiť si u nás je správne. Stabilné výsledky naprieč fondmi potvrdzujú, že NN je spoľahlivým partnerom pre dlhodobé dôchodkové sporenie. Kombinácia II. a III. piliera dáva ľuďom silný základ na lepší dôchodok v budúcnosti.“

Charakteristika a stratégia fondu Rentier Invest

Rentier Invest je aktívne riadená investícia určená najmä pre dynamický typ klienta s dlhodobým investičným horizontom. Investičné riziko postupne klesá od strednej miery až po nízku mieru úrovne investičného rizika v súlade s postupným presúvaním prostriedkov medzi jednotlivými líniami investičnej stratégie. Investičná stratégia sa zameriava najmä na nákup podkladových fondov, ktorých podiel určuje manažér fondu v súlade s povolenými triedami aktív s cieľom dosahovania výnosov v dlhodobom horizonte. Rentier Invest je aktívne riadená investícia, ktorej cieľom je zvoliť optimálny pomer investícií v súvislosti s postupným skracovaním poistnej doby, to znamená s blížiacim sa koncom poistenia. Zatiaľ čo v prvých rokoch poistnej doby prevažuje predovšetkým investícia do akciových podkladových fondov, postupne sa investície presúvajú do dlhopisových a peňažných podkladových fondov. Primárne sa majetok do akciových nástrojov investuje s cieľom dosahovať výnos z trhovej kapitalizácie, nie je však vylúčené ani dosahovanie výnosov prostredníctvom dividendy.

Rentier Invest predstavuje investíciu, ktorá je rozložená v 7 časových horizontoch a rizikových profiloch (líniách), ktoré sa automaticky na poistnej zmluve menia v závislosti od aktuálne zostávajúcej poistnej doby. V rámci akciovej zložky portfólia fond investuje najmä do akciových podkladových fondov, bez geografického obmedzenia. V rámci dlhopisovej časti portfólia fond investuje predovšetkým do dlhopisových podkladových fondov, ktoré sa zameriavajú na investície do štátnych a korporátnych dlhopisov denominovaných v mene EUR.

Investičná stratégia NN Dynamického fondu a udržateľnosť

NN Dynamický fond sa zameriava najmä na nákup akciových podkladových fondov a ETF, ktoré investujú do akcií firiem z celého sveta, ktoré zohľadňujú snahu o trvalo udržateľný rozvoj. Aktuálny podiel určuje manažér fondu v súlade s povolenými triedami aktív s cieľom dosahovania výnosov v dlhodobom horizonte (10 a viac rokov). NN Dynamický fond presadzuje environmentálne a sociálne vlastnosti tým, že vylučuje vybrané investície. Vylúčením možnosti investovania do určitých štátov a spoločností sa vylučuje investičná podpora kontroverzných činností a kontroverzného správania, čím sa eliminuje ich financovanie a vylúčeným účastníkom sa poskytuje spätná väzba o nežiadúcom vplyve. Na druhej strane, uplatnenie tematických vylúčení obmedzuje počet vhodných nástrojov na monitorovanie dosahovania environmentálnych a sociálnych vlastností, keďže tieto nie sú dosahované investovaním do určitých činností ale práve naopak, neinvestovaním do určitých činností.

NN Životná poisťovňa, a.s. zohľadňuje pri svojich investičných rozhodnutiach hlavné nepriaznivé vplyvy na faktory udržateľnosti. Posudzovanie a zohľadňovanie hlavných nepriaznivých vplyvov sa vykonáva na úrovni aktív celej spoločnosti, teda pri prijímaní investičných rozhodnutí sa zohľadňujú dopady na celé portfólio aktív, ktoré NN Životná poisťovňa, a.s. spravuje. Zohľadňovanie hlavných nepriaznivých vplyvov sa však vo všeobecnosti nevykonáva s ohľadom na konkrétny finančný fond a na vývoj indikátorov hlavných nepriaznivých vplyvov v príslušnom finančnom fonde.

Nakoľko NN Dynamický fond dosahuje vytýčené environmentálne a sociálne vlastnosti vylúčením určitých investícií, vo všeobecnosti sa očakáva, že uskutočnené investície do spoločností a štátov budú spĺňať stanovené kritériá. Okrem týchto investícií však aktíva NN Dynamického fondu ako aj jeho podkladových fondov môžu obsahovať malý podiel iných aktív. Pri monitorovaní dosahovania environmentálnych a sociálnych vlastností sa sledujú kritériá určujúce vylúčenia investícií v podkladových fondoch. Vyhodnocovanie dodržiavania environmentálnych a sociálnych vlastností nie je založené na odhadoch.

NN Dynamický fond neinvestuje do cenných papierov, ktoré sú vydané štátmi, ktoré sú zapojené do kontroverzného správania. Vylúči spoločnosti zapojené do kontroverzných činností a kontroverzného správania, ako napríklad vývoja, výroby, údržby alebo obchodovania s kontroverznými zbraňami. Za účelom dosahovania stanovených environmentálnych a sociálnych vlastností presadzovaných NN Dynamickým fondom nebola stanovená referenčná hodnota.

Riadenie a kontrola investícií

NN Dynamický fond sa zameriava na nepriame investície, t.j. investuje do iných fondov (podkladových fondov). NN Životná poisťovňa, a.s. má investičnú stratégiu založenú na nepriamom investovaní, keď investuje do iných fondov (podkladových fondov). NN Dynamický fond spravidla nevyužíva priame investície, preto NN Životná poisťovňa, a.s. nevykonáva priamo posudzovanie postupov dobrej správy spoločností a posudzovanie vykonávajú správcovia podkladových fondov. NN Životná poisťovňa, a.s. vyžaduje, aby hodnotenie postupov dobrej správy správcu podkladového fondu zahŕňalo minimálne preskúmavanie a hodnotenie, či spoločnosti, do ktorých sa investuje, dodržiavajú zásady Global Compact Organizácie Spojených národov (OSN), usmernenia OECD pre nadnárodné podniky a hlavné zásady OSN v oblasti podnikania a ľudských práv.

Plánované rozdelenie investícií je uvedené v grafe; uvedené percentuálne hodnoty predstavujú plánované hodnoty, ale skutočné rozdelenie sa môže v čase meniť. Nakoľko NN Dynamický fond dosahuje vytýčené environmentálne a sociálne vlastnosti vylúčením určitých investícií, vo všeobecnosti sa očakáva, že investície do spoločností a štátov budú spĺňať stanovené kritériá. Okrem týchto investícií aktíva NN Dynamického fondu ako aj jeho podkladových fondov môžu obsahovať aj iné aktíva.

Nakoľko je investičná stratégia NN Dynamického fondu založená na nepriamom investovaní, základné údaje potrebné na prijímanie investičných rozhodnutí zbierajú správcovia podkladových fondov, do ktorých NN Dynamický fond investuje. Pri kontrole kvality údajov NN Životná poisťovňa, a.s. pravidelne vyhodnocuje náhodnú vzorku konkrétnych investícií podkladových fondov s cieľom preveriť, či investície zahrnuté do kontrolnej vzorky spĺňajú požiadavky investičnej stratégie, či napĺňajú presadzované environmentálne a sociálne vlastnosti a ak ide o investície do spoločností, či tieto spoločnosti dodržiavajú postupy dobrej správy. Zloženie náhodnej vzorky upravujú interné postupy a sú založené na viacerých kritériách. Na preverenie využíva NN Životná poisťovňa, a.s. vlastné postupy, pričom čerpá údaje zo zoznamu vylúčených investícií, ktorý je spravovaný na úrovni skupiny NN ako aj údaje poskytované špecializovanými externými poskytovateľmi údajov.

Prahové hodnoty a metodika správcov fondov

V niektorých prípadoch môžu byť spoločnosti zapojené do viacerých aktivít, pričom činnosti, ktoré sú považované za kontroverzné, môžu predstavovať iba malú alebo zanedbateľnú časť aktivít príslušnej spoločnosti. Pre tieto prípady správcovia podkladových fondov určujú prahové hodnoty, ktoré musia byť naplnené, aby bola spoločnosť zaradená na zoznam vylúčených subjektov, pričom tieto prahové hodnoty bývajú naviazané na podiel tržieb spoločnosti z kontroverznej činnosti. Prahové hodnoty sa u jednotlivých správcov podkladových fondov môžu meniť, rovnako sa môžu podliehať určitému vývoju v čase. Správcovia jednotlivých podkladových fondov môžu používať rôzne metodiky a rôzne zdroje údajov na posúdenie, či spoločnosti dodržiavajú postupy dobrej správy. NN Životná poisťovňa, a.s. preto od roku 2022 pri výbere podkladových aktív hodnotí postupy príslušného správcu fondu v oblasti posudzovania postupov dobrej správy s cieľom získať informácie, či sú naplnené minimálne požiadavky stanovené NN Životnou poisťovňou, a.s. NN Životná poisťovňa, a.s. vykonáva v rámci monitoringu námatkovú kontrolu vybraných spoločností podľa vlastných postupov.

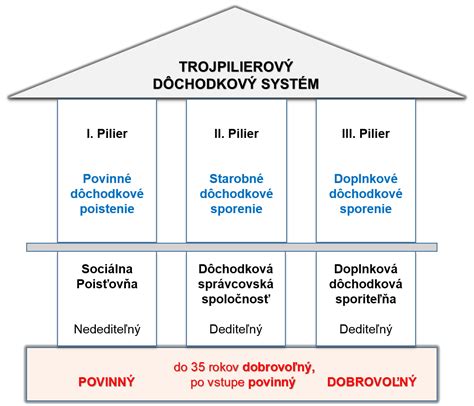

Dôchodkový pilier na Slovensku a úloha NN

Ak sa rozhodnete vstúpiť do II. piliera, o vaše úspory sa bude starať vaša dôchodková správcovská spoločnosť (DSS). Vaše odvody na dôchodkové poistenie sa rozdelia medzi Sociálnu poisťovňu (SP) a vašu DSS. Výška Vášho príjmu je dôležitým faktorom pre výšku Vášho dôchodku z I. a rovnako tak aj z II. piliera. DSS môžete zmeniť kedykoľvek, avšak prestup do inej DSS je možný najskôr po uplynutí 6 mesiacov odo dňa posledného prestupu alebo po uplynutí 1 roka odo dňa uzatvorenia prvej zmluvy o starobnom dôchodkovom sporení. Ak sa sporiteľ rozhodne vstúpiť do II. piliera a uzatvorí zmluvu o starobnom dôchodkovom sporení, jeho účasť sa stáva v II. pilieri povinnou, tzn. nie je možné vystúpiť. Možnosť výstupu z II. piliera nie je možná, okrem prípadov, kedy bol opätovne otvorený, čo bolo v minulosti už dvakrát. Prípadný bankrot sa môže týkať len majetku samotnej DSS, ale nie majetku sporiteľov. Ten je vedený oddelene a nesmie byť nikdy použitý v prospech DSS. Napríklad majetok sporiteľov v dôchodkových fondoch je oddelený od majetku DSS. S majetkom sporiteľov môže DSS nakladať len prostredníctvom tzv. depozitára, ktorý spravuje účty jednotlivých dôchodkových fondov. Hospodárenie DSS pravidelne povinne kontroluje aj externý audítor.

Ak sa rozhodnete vstúpiť do II. piliera, nebudete musieť platiť nič naviac. Príspevky na starobné dôchodkové sporenie tvoria časť Vašich odvodov na dôchodkové poistenie. Od 1.1.2013 sa však môžete rozhodnúť prispievať si do II. piliera aj dobrovoľnými príspevkami - sám alebo prostredníctvom svojho zamestnávateľa, s ktorým sa na odvádzaní dobrovoľných príspevkov do II. piliera dohodnete.

Výplata dôchodkov z II. piliera

Peniaze z II. piliera je možné čerpať až po splnení zákonom stanovených podmienok a to na účely výplaty starobného dôchodku alebo predčasného starobného dôchodku. Podmienkou na výplatu starobného dôchodku je dovŕšenie dôchodkového veku. Ak máte záujem o výplatu výnosu z investovania, je potrebné, aby ste nám doručili podpísaný Dodatok k zmluve o starobnom dôchodkovom sporení (výnos z investovania), ktorý nájdete na našom webovom sídle v časti Dokumenty a formuláre. Nárok na výplatu z investovania má však len taký sporiteľ, ktorý dovŕšil dôchodkový vek a ešte nechce, aby mu bol z II. piliera vyplácaný starobný dôchodok.

V prípade doživotného dôchodku Vám bude dôchodok vyplácaný v určitej mesačnej sume až do Vašej smrti, v prípade dočasného dôchodku počas obdobia 5, 7 alebo 10 rokov. Dobu poberania dočasného dôchodku si určíte v zmluve o poistení dôchodku. Osobitnou kategóriou je programový výber ako aj dočasný dôchodok v režime malej nasporenej sumy. V prípade, ak dostanete ponuku na niektorý z týchto dôchodkov, bude Vám vyplácaný vo výške tzv. mediánu (od roku 2021 bola táto suma stanovená na 14,90 €) až do doby, kým sa prostriedky na Vašom osobnom dôchodkovom účte neminú.

Zabezpečenie stability a ochrana sporiteľov

Každý fond má vlastný účet u depozitára (depozitárom NN DSS, a. s. je Slovenská sporiteľňa, a. s.). Okrem účtov fondov depozitár spravuje aj účet pre vlastný majetok DSS. Majetok DSS je oddelený od prostriedkov sporiteľov. Sporiteľ musí mať v dlhopisovom garantovanom dôchodkovom fonde, kedy dovŕšil 50 rokov, najmenej 4 % čistej hodnoty majetku. Ak dovŕšil 51 rokov je to 8 % čistej hodnoty majetku, atď. až po vek 74 rokov, kedy by mal mať v dlhopisovom garantovanom dôchodkovom fonde 100 % svojho majetku. Pokiaľ tento podiel v závislosti od veku sporiteľa nespĺňa, DSS mu povinnú stanovenú časť majetku presunie do dlhopisového garantovaného dôchodkového fondu.

Možnosťou pre rizikovejšie orientovaných sporiteľov, ktorí sa aktívne zaujímajú o zhodnocovanie svojich dôchodkových úspor, je mať časť svojich úspor umiestenú v rizikovejších dôchodkových fondoch aj vo vyššom veku. Je však potrebné, aby sporiteľ zaslal DSS písomné oznámenie obsahujúce jeho záujem o zníženie minimálneho percentuálneho pomeru čistej hodnoty svojho majetku v dlhopisovom garantovanom dôchodkovom fonde - tento minimálny percentuálny pomer sa zníži o polovicu.