Dôchodkové poistenie je kľúčovou súčasťou sociálneho zabezpečenia, ktoré poskytuje ochranu v starobe, v prípade invalidity alebo straty živiteľa. Systém je založený na príspevkoch rôznych skupín osôb, ako sú zamestnanci, zamestnávatelia, samostatne zárobkovo činné osoby (SZČO), dobrovoľne poistené osoby a štát. Správne určenie vymeriavacieho základu je pritom esenciálne pre výpočet výšky poistného a budúcich dôchodkových dávok.

Subjekty platiace poistné

Poistné na dôchodkové poistenie platia od 1. januára nasledujúce subjekty:

- Zamestnanec

- Zamestnávateľ

- SZČO

- Dobrovoľne poistená osoba

- Štát

Vymeriavací základ

Vymeriavací základ predstavuje sumu, z ktorej sa vypočítava poistné. Jeho určenie sa líši v závislosti od kategórie poistenca.

Minimálny vymeriavací základ

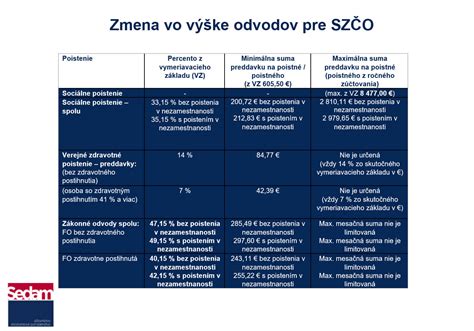

Minimálny vymeriavací základ je určený pre povinne poistenú samostatne zárobkovo činnú osobu (SZČO) a dobrovoľne poistenú osobu. Za obdobie od 1. januára 2025 do 31. decembra 2025 je stanovený vo výške 715,00 eur. Táto suma predstavuje 50 % jednej dvanástiny všeobecného vymeriavacieho základu za kalendárny rok, ktorý dva roky predchádza kalendárnemu roku, v ktorom sa platí poistné na sociálne poistenie. Minimálny vymeriavací základ pre zamestnanca platí už od 1. januára.

Na účely zdravotného poistenia je podľa § 13 ods. 2 ZZP vymeriavací základ SZČO vo výške podielu základu dane z príjmov fyzických osôb zo zárobkovej činnosti podľa § 10b ods. 1 písm. Túto sumu vydelí počtom celých kalendárnych mesiacov podnikania v roku 2011 a koeficientom 1,9.

Maximálny vymeriavací základ

Maximálny vymeriavací základ je platný od 1. januára 2025 do 31. decembra. Od 1. januára 2013 sa maximálne vymeriavacie základy pre všetky druhy sociálneho poistenia a rovnako aj na účely platenia preddavkov na poistné na zdravotné poistenie zjednocujú a zvyšujú na 5-násobok priemernej mzdy platnej v roku 2011.

Určenie vymeriavacieho základu pre rôzne skupiny poistencov

- Zamestnanec: Vymeriavací základ zamestnanca tvorí plnenie, ktoré poskytuje zamestnávateľ zamestnancovi, t.j. príjem zo závislej činnosti podliehajúci dani. Do tohto vymeriavacieho základu zamestnanca pre výpočet poistného sa započítavajú príjmy zdaňované podľa § 5 ods. 1 písm. a) až h), j) a k) a ods. 2. Vymeriavací základ, z ktorého zamestnanec platí poistné na sociálne poistenie a preddavky na poistné na zdravotné poistenie, je odmena zúčtovaná na základe dohody, maximálne však suma 3 930 €/mesiac (5 x 786 €/mesiac).

- Samostatne zárobkovo činná osoba (SZČO) a dobrovoľne poistená osoba: Vymeriavací základ dobrovoľne nezamestnanej osoby tvorí príjem podliehajúci dani z príjmu, ktorý dosiahla v rozhodujúcom období. Minimálny vymeriavací základ pre povinne nemocensky poistenú a povinne dôchodkovo poistenú SZČO sa od 1. 1. 2013 zvyšuje na 50 % priemernej mzdy a predstavuje sumu 393 €.

- Dobrovoľne poistené osoby:

- Osoba, ktorá je súčasne dobrovoľne nemocensky poistená a dobrovoľne dôchodkovo poistená, si vymeriavací základ v zákonom stanovených hraniciach určuje sama.

- Osoba, ktorá je súčasne dobrovoľne dôchodkovo poistená a dobrovoľne poistená v nezamestnanosti, si vymeriavací základ v zákonom stanovených hraniciach určuje sama.

Sprievodca svojpomocným výpočtom dávok sociálneho zabezpečenia

Štát ako platiteľ poistného

Od januára budúceho roka čaká poistencov štátu, ktorí si privyrábali a platili poistné na dôchodkové poistenie ako zamestnanci alebo samostatne zárobkovo činné osoby (SZČO), zmena. Tá im umožní súbežnú existenciu povinného dôchodkového poistenia poistenca štátu a povinného dôchodkového poistenia zamestnanca alebo SZČO, čo sa pozitívne prejaví na výpočte sumy ich budúceho dôchodku. Zmena zákona o sociálnom poistení odstraňuje doterajší negatívny vplyv na dôchodok tých poistencov, ktorým zaniklo povinné dôchodkové poistenie poistenca štátu, a to bez ohľadu na výšku dosiahnutého príjmu z takejto zárobkovej činnosti.

Poistenci, ktorí zo zárobkovej činnosti dosiahli nižší vymeriavací základ, ako je vymeriavací základ štátu, napriek tomu, že zaplatili poistné, mali doteraz nižší vymeriavací základ na určenie sumy dôchodku ako tí poistenci štátu, za ktorých poistné platil iba štát.

Vymeriavací základ poistenca štátu

Vymeriavacím základom poistenca štátu je 12-násobok priemernej hrubej mzdy v období spred dvoch rokov. Je vždy určená nariadením vlády SR. Do vymeriavacieho základu patria aj príjmy, ktoré poistenec štátu dosiahol ako príjmy z dividend.

Podľa § 128 ods. 5 ZSP štát platí poistné na starobné poistenie, invalidné poistenie a poistné do rezervného fondu solidarity za nasledujúce fyzické osoby:

- Fyzická osoba, ktorá sa riadne stará o dieťa do šiestich rokov veku. V prípade osoby, ktorá má nárok na rodičovský príspevok, sa nevyžaduje osobné podanie prihlášky na dôchodkové poistenie. Ak sa o dieťa v tom istom období riadne stará viac fyzických osôb, povinné dôchodkové poistenie vznikne fyzickej osobe, ktorá má nárok na rodičovský príspevok.

- Fyzická osoba, ktorá sa riadne stará o dieťa s dlhodobo nepriaznivým zdravotným stavom po dovŕšení šiestich rokov veku dieťaťa, najdlhšie do dovŕšenia osemnásteho roku jeho veku. Podľa novej právnej úpravy osoba, ktorá sa stará o dieťa s dlhodobo nepriaznivým zdravotným stavom, bude podliehať povinnému dôchodkovému poisteniu už pred dovŕšením šiesteho roku veku dieťaťa, najdlhšie do dovŕšenia osemnásteho roku jeho veku.

- Fyzická osoba s trvalým pobytom na území Slovenskej republiky, ktorej sa poskytuje peňažný príspevok na opatrovanie a fyzická osoba, ktorá má podľa zmluvy o výkone osobnej asistencie vykonávať osobnú asistenciu fyzickej osobe s ťažkým zdravotným postihnutím najmenej 140 hodín mesačne. Osoba, ktorá poberá peňažný príspevok na opatrovanie, sa prihlasovať na dôchodkové poistenie nemusí. V prípade osoby, ktorá má uzatvorenú zmluvu o výkone osobnej asistencie, sa nevyžaduje osobné podanie prihlášky na dôchodkové poistenie.

- Ohrozený svedok alebo chránený svedok.

- Vojak dobrovoľnej vojenskej prípravy.

Štát platí poistné za fyzickú osobu uvedenú v § 15 ods. 1 písm. a) a b) v období, v ktorom sa jej poskytuje materské. Všetkým, ktorým pred 1. januárom 2026 zaniklo povinné dôchodkové poistenie poistenca štátu z dôvodu vzniku povinného dôchodkového poistenia zamestnanca alebo SZČO, opätovne vznikne poistenie poistenca štátu, a to od začiatku budúceho roka, ak k tomuto dátumu budú spĺňať zákonné podmienky.

Vymeriavací základ, z ktorého štát platí poistné za fyzickú osobu uvedenú v § 15 ods. 1 písm. a) a b) v období, v ktorom sa jej poskytuje materské, a za fyzickú osobu uvedenú v § 15 ods. 1 písm. c) a d), je mesačne 60 % priemernej mzdy zistenej za rok, ktorý dva roky predchádza kalendárnemu roku, za ktorý platí poistné.

Vymeriavací základ, z ktorého štát platí poistné za fyzickú osobu uvedenú v § 15 ods. 1 písm. e), g) a h), je mesačne vo výške 50 % priemernej mzdy zistenej za rok, ktorý dva roky predchádza kalendárnemu roku, za ktorý platí poistné.

Zároveň od januára už nebude štát platiť poistné na dôchodkové poistenie a do rezervného fondu solidarity za poistencov štátu ani za povinne dôchodkovo poisteného zamestnanca či SZČO v období, keď sa im poskytuje materská dávka. Sociálna poisťovňa zdôraznila, že aj bez zaplatenia poistného budú naďalej povinne dôchodkovo poistení, pričom tieto obdobia sa im bude hodnotiť na nárok na dôchodok ako obdobie dôchodkového poistenia.

Starobné dôchodkové sporenie (II. pilier)

V prípade osôb, ktoré sú sporiteľmi v II. dôchodkovom pilieri, štát platí v roku 2020 za poistencov štátu z vymeriavacieho základu 13 % na starobné poistenie a 5 % na starobné dôchodkové sporenie.

Zákon o sociálnom poistení (ZSDS) ukladá povinnosť, aby v názve fondu bolo vyjadrené, či ide o garantovaný dôchodkový fond alebo o negarantovaný dôchodkový fond, preto dochádza aj k premenovaniu povinných dôchodkových fondov. ZSDS rešpektuje slobodu rozhodovania sa jednotlivca týkajúcu sa jeho účasti v II. kapitalizačnom pilieri dôchodkového systému až do 35 rokov jeho veku.

Zmeny v § 6, § 14, § 15 a § 17a ZSDS sú nevyhnutné na prechod od automatického vstupu k vstupu dobrovoľnému, preto sa v ZSDS opäť definuje osoba zúčastnená na starobnom dôchodkovom sporení. Prvá účasť na starobnom dôchodkovom sporení vzniká od prvého dňa dôchodkového poistenia po dni zápisu zmluvy o starobnom dôchodkovom sporení do registra zmlúv o starobnom dôchodkovom sporení.

Štát bude mať naďalej povinnosť zaplatiť povinné príspevky na starobné dôchodkové sporenie za poistenca štátu - sporiteľa za obdobie jeho poistenia pred 1. januárom 2026. Ak po 31. decembri vznikne fyzickej osobe povinné dôchodkové poistenie poistenca štátu s dátumom pred 1. januárom 2026, tak poistné na starobné či invalidné poistenie alebo poistné do rezervného fondu solidarity sa za obdobie pred týmto dátumom bude považovať za zaplatené.

tags: #dochodkove #poistenie #vymeriavaci #zaklad #poistenec #statu