Výška zdravotných aj sociálnych odvodov sa, ako sme už zvyknutí, zvyšuje každý rok. Vplýva na to výška priemernej mesačnej mzdy spred dvoch rokov k rozhodujúcemu obdobiu. Živnostníci sú povinní platiť dane a odvody do Sociálnej a zdravotnej poisťovne. Výnimku nemajú ani dôchodcovia.

Minimálne odvody pre SZČO v roku 2025

Minimálny vymeriavací základ pre platenie odvodov do Sociálnej a zdravotnej poisťovne pre rok 2025 sa vypočíta ako 50 % z priemernej mesačnej mzdy za rok 2023. Minimálne mesačné odvody do Sociálnej poisťovne v roku 2025 sa vypočítajú sadzbou 33,15 % z minimálneho vymeriavacieho základu. Opäť platí, že minimálny vymeriavací základ je 715 eur. Z neho sa príslušnou sadzbou poistného vypočíta, aká má byť výška odvodov do zdravotnej poisťovne.

Zdravotné odvody živnostníka dôchodcu

Za poberateľov starobného dôchodku platí zdravotné poistenie štát. Ak takáto osoba podniká, tak dochádza k takzvanému súbehu platiteľov poistného - štát aj samotná SZČO. Povinnosť platiť odvody do zdravotnej poisťovne vzniká živnostníkovi odo dňa, kedy sa stal samostatne zárobkovo činnou osobou. Minimálny vymeriavací základ pre zdravotné poistenie (t.j. najnižšia možná suma, z ktorej sa vypočíta výška zdravotných odvodov) je suma 762 eur.

Do zdravotnej poisťovne SZČO platí iba preddavky. Zdravotná poisťovňa vykoná na konca roka ročné zúčtovanie poistného a pokiaľ preddavky nepostačujú, môže vzniknúť nedoplatok. O tom, aká by mala byť výška preddavku SZČO, sa dozvie živnostník v samotnom ročnom zúčtovaní od zdravotnej poisťovne, ktorá mu vypočíta, koľko by mal platiť nasledujúci rok. Po vykonaní ročného zúčtovania zdravotného poistenia zdravotná poisťovňa oznámi dôchodcovi - živnostníkovi výšku preddavkov na zdravotné poistenie. Dôchodca - SZČO ich začne platiť od 1. januára nasledujúceho kalendárneho roka. Ich výška závisí od výšky vymeriavacieho základu dôchodcu.

Dôchodca - živnostník si môže určiť mesačné preddavky aj v nulovej výške. Pozor! Zároveň platí, že minimálne zdravotné odvody pre osoby zamestnané alebo osoby, ktoré sú poistencami štátu, sú preddavky do zdravotnej poisťovne nižšie alebo v niektorých prípadoch žiadne.

Čo všetko musí platiť živnostník?

Sociálne odvody živnostníka dôchodcu

Ak dôchodca - SZČO musí platiť odvody do Sociálne poisťovne, platí ich v nižšej sume ako SZČO, ktorá penziu nepoberá. Starobný dôchodca totiž v rámci odvodov neplatí poistné na invalidné poistenie vo výške 6 %. Do Sociálnej poisťovne odvádza odvody len vo výške 27,15 % z vymeriavacieho základu, nie vo výške 33,15 % z vymeriavacieho základu.

Odvody živnostníka do zdravotnej poisťovne a Sociálnej poisťovne (resp. preddavky na poistenie) závisia od viacerých faktorov. Odvodová povinnosť vzniká živnostníkom vždy od 1. júla alebo 1. októbra, podľa toho, či podali daňové priznanie v riadnom termíne do 30. marca alebo v predĺženej lehote do 30. júna a či ich príjmy za predchádzajúci kalendárny rok presiahli zákonom stanovenú hranicu. Splatnosť odvodov do Sociálnej a zdravotnej poisťovne pre SZČO je do 8. dňa.

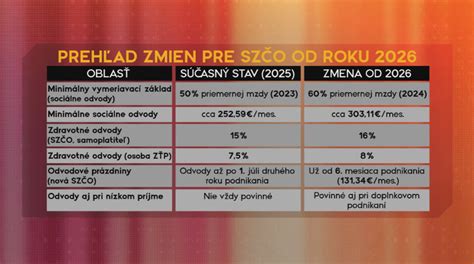

Zmeny v odvodoch od roku 2026

Od 1.1.2026 dochádza k významným zmenám v oblasti odvodov živnostníkov. Tretí konsolidačný balík opatrení výrazne skrátil tzv. odvodové prázdniny začínajúcich živnostníkov a naopak zvýšil sadzby zdravotného poistenia a tiež aj minimálnu výšku odvodov do Sociálnej poisťovne. V roku 2026 dochádza k významným zmenám v oblasti platenia sociálnych odvodov. Predovšetkým sa zavádzajú minimálne sociálne odvody pre nízkopríjmových živnostníkov, ktorí podľa starých pravidiel neplatili žiadne sociálne odvody. Došlo tiež k nárastu minimálneho vymeriavacieho základu pre výpočet výšky sociálnych odvodov.

Novou právnou úpravou boli značne skrátené odvodové prázdniny novozaloženým živnostníkom. Taktiež sa v zásade zrušila možnosť neplatenia sociálnych odvodov v ďalších rokoch pre nízkopríjmových živnostníkov, ktorí by podľa starých pravidiel neplatili žiadne sociálne odvody. Podľa nových pravidiel živnostník nebude platiť žiadne sociálne odvody len počas prvých 6. mesiacov odvodových prázdnin od založenia živnosti.

Prechodné obdobie a minimálny vymeriavací základ pre rok 2026

Dočasné prechodné obdobie pre (ne)platenie sociálnych odvodov v období od 1.1.2026 do 30.6.2026 sa aplikuje pre dve kategórie živnostníkov. Platí to pre tých živnostníkov, ktorí podľa starých pravidiel nespĺňali podmienku pre platenie sociálnych odvodov z dôvodu nízkeho príjmu (tzv. nízkopríjmový živnostníci) a pre nových živnostníkov, ktorým živnostenské oprávnenie vzniklo kedykoľvek v roku 2025. Za živnostníka s nízkymi príjmami je považovaný taký živnostník, ktorý dosiahol za rok 2024 príjmy (bez odpočítania výdavkov) menej ako 8 580 eur a za rok 2025 menej ako 9 144 eur.

Pre rok 2026 je minimálny vymeriavací základ pre platenie poistného do Sociálnej poisťovne vo výške 914,40 Eur. Novozaložení živnostníci, ktorým sa skončí obdobie odvodových prázdnin (1. deň 6. mesiaca od vzniku živnosti), budú platiť odvody z tohto základu. Odvodové prázdniny pre sociálne odvody skončia 1. dňa 6. mesiaca od vzniku živnosti.

Príklad výpočtu odvodov pre živnostníka po roku 2026

Živnostenské oprávnenie vzniklo 15.1.2026. Takémuto živnostníkovi vznikne počas aktívnej živnosti povinnosť platiť sociálne odvody od 1.7.2026 vo výške 131,34 € mesačne a to bez ohľadu na výšku dosahovaných príjmov alebo či vykonáva, alebo nevykonáva činnosť.

Živnostník Martin dosiahol v roku 2025 celkom príjem z podnikania vo výške 10.000 eur. V roku 2025 preukázateľne zaplatil aj odvody do zdravotnej poisťovne a Sociálnej poisťovne vo výške 880 eur. V daňovom priznaní k dani z príjmu za rok 2025 a podanom do 31.3.2026 vykázal základ dane vo výške 3000 eur. Keďže Martin dosiahol v roku 2025 príjem z podnikania viac ako je hranica pre platenie nových znížených sociálnych odvodov (hranica príjmu 9144 eur v roku 2025), vzniká mu povinnosť platenia odvodov do Sociálnej poisťovne od 1.7.2026 vo výške 33,15% z jeho vymeriavacieho základu. Keďže mesačný vymeriavací základ živnostníka Martina je nižší ako je minimálny vymeriavací základ pre rok 2026 (914,40 eur), vznikne Martinovi povinnosť platiť odvody vypočítané z minimálneho vymeriavacieho základu.

Optimalizácia odvodov a prechod na s.r.o.

Častokrát živnostníci zvažujú prechod na s.r.o. z dôvodu optimalizácie odvodov. Niet sa čomu čudovať, keďže pri s.r.o. je viacero možností, ako ušetriť na platení odvodov. Najčastejší prípad optimalizácie je taký, že do zdravotnej poisťovne platíte len minimálny preddavok a do Sociálnej poisťovne sa neplatí žiaden odvod.

tags: #dochodca #zivnostnik #odvovdy #do #zdravotnej #poistovne