Uplatnenie nezdaniteľnej časti základu dane na manželku alebo manžela predstavuje dôležitý spôsob, ako si znížiť daňovú povinnosť a uľaviť rodinnému rozpočtu. Tento nárok obvykle vzniká, pokiaľ je jeden z manželov dlhodobo nezamestnaný alebo nepoberá príjmy, pretože sa stará o deti v domácnosti. Nezdaniteľná časť základu dane na manžela/manželku je upravená v § 11 zákona č. 595/2003 Z. z. o dani z príjmov v znení neskorších predpisov.

Podmienky pre uplatnenie nezdaniteľnej časti základu dane na manžela/manželku

Aby si daňovník mohol uplatniť nezdaniteľnú časť základu dane na manželku alebo manžela, musia byť splnené nasledovné podmienky:

- Manželia musia žiť v spoločnej domácnosti.

- Manželka alebo manžel musí spĺňať aspoň jednu z týchto podmienok:

- Starala sa o vyživované maloleté dieťa žijúce s daňovníkom v domácnosti (za vyživované dieťa sa považuje nezaopatrené dieťa podľa zákona č. 600/2003 Z. z. o prídavku na dieťa do dovŕšenia 3, resp. 6 rokov života podľa § 3 ods. 2 zákona č. 571/2009 Z. z. v príslušnom zdaňovacom období).

- Poberala peňažný príspevok na opatrovanie podľa zákona č. 447/2008 Z. z.

- Bola zaradená do evidencie uchádzačov o zamestnanie.

- Považuje sa za občana so zdravotným postihnutím.

- Považuje sa za občana s ťažkým zdravotným postihnutím.

Nezdaniteľnú časť základu dane na manžela (manželku) nie je možné uplatňovať každý mesiac. Uplatniť ju môžete len raz ročne po skončení zdaňovacieho obdobia, a to ako SZČO pri podaní daňového priznania, alebo prostredníctvom ročného zúčtovania dane zamestnávateľom. Nezdaniteľnú časť je možné uplatniť aj v prípade, že ste manželmi neboli po celý rok - teda aj ste sa v priebehu roka vzali alebo rozviedli. Rozhodujúci je prvý deň mesiaca, čiže ak v tento deň spĺňate podmienky na uplatnenie nezdaniteľnej časti základu dane na manžela (manželku), môžete si ju uplatniť za celý tento mesiac.

Rozdiel medzi manželkou/manželom a druhom/družkou

Je dôležité poznamenať, že túto zľavu nie je možné uplatniť u priateľky či priateľa, a to ani za predpokladu, že s vami žije v spoločnej domácnosti a spĺňa niektorú z vyššie uvedených podmienok. Nárok na uplatnenie vzniká len pre manžela alebo manželku.

Výška nezdaniteľnej časti základu dane na manžela/manželku

Výška nezdaniteľnej časti základu dane na manželku závisí od výšky základu dane daňovníka a od výšky vlastného príjmu jeho manželky. Údaje sú platné pre rok 2025.

Pre rok 2025

Ak daňovník dosiahne základ dane rovnajúci sa alebo nižší ako 48 441,43 eura:

- 5 260,61 eura, ak manželka nemala v roku 2025 žiaden vlastný príjem.

- Rozdiel medzi sumou 5 260,61 eura a vlastným príjmom manželky, ak manželka mala v roku 2025 vlastný príjem nepresahujúci sumu 5 260,61 eura.

- Nula, ak manželka mala v roku 2025 vlastný príjem presahujúci sumu 5 260,61 eura.

Ak daňovník dosiahne základ dane vyšší ako 48 441,43 eura:

- Rozdiel medzi sumou 17 370,97 eura a sumou jednej štvrtiny základu dane daňovníka, ak manželka nemala v roku 2025 žiaden vlastný príjem (ak je táto suma nižšia ako nula, nezdaniteľná časť základu dane na manželku sa rovná nule).

- Rozdiel medzi sumou 17 370,97 eura a sumou jednej štvrtiny základu dane daňovníka, ktorý sa ešte zníži o vlastný príjem manželky, ak manželka mala v roku 2025 vlastný príjem (ak je táto suma nižšia ako nula, nezdaniteľná časť základu dane na manželku sa rovná nule).

Čo sa počíta do vlastného príjmu manžela/manželky a čo nie

Do posudzovaných vlastných príjmov manžela/manželky sa určité príjmy počítajú (napr. príjmy zo zamestnania či živnosti) a určité nepočítajú vôbec (napr. rodičovský príspevok). Za vlastné príjmy sa považujú akékoľvek príjmy znížené o zaplatené poistné. Vlastné príjmy sa vyčísľujú vždy za celé zdaňovacie obdobie, teda od 1. januára do 31. decembra, za ktoré sa uplatňuje nezdaniteľná časť základu dane na manžela (manželku).

Zvýšenú pozornosť venujte prijatým čiastkam ku koncu roka. Mzda za december sa síce na účet pripíše až v januári nasledujúceho roka, ale na účely stanovenia príjmu jedného z manželov sa započítava k príjmom predchádzajúceho roka. Naopak u dávok, ako je napríklad materská, nemocenské alebo starobný dôchodok, je rozhodujúci mesiac, v ktorom boli vyplatené. Dávky prijaté v januári sa teda pri kalkulovaní súhrnných príjmov započítavajú do aktuálneho roka.

Nasledujúca tabuľka vám pomôže určiť, ktoré príjmy sa do vlastného príjmu manžela (manželky) započítavajú a ktoré nie.

| Započítavajú sa do vlastných príjmov | Nezapočítavajú sa do vlastných príjmov |

|---|---|

| Mzda z pracovného pomeru alebo dohody o práci vykonávanej mimo pracovného pomeru | Daňový bonus na vyživované dieťa |

| Príjmy z podnikateľskej činnosti a inej samostatnej zárobkovej činnosti | Nemocenské dávky (nemocenské, tehotenské, materská, ošetrovné) |

| Príjmy z prenájmu | Štipendium poskytované študentovi, ktorý sa sústavne pripravuje na budúce povolanie |

| Náhrada príjmu pri dočasnej pracovnej neschopnosti | Príspevok pri narodení dieťaťa a príspevok na viac súčasne narodených detí |

| Príjmy podliehajúce zrážkovej dani (napr. výplata podielov na zisku) | Rodičovský príspevok |

| Peňažné a nepeňažné výhry | Prídavok na dieťa a príplatok k prídavku na dieťa |

| Príjmy z predaja nehnuteľností | Starobný a invalidný dôchodok |

| Zamestnanecká prémia | Zvýšenie dôchodku pre bezvládnosť |

| Kompenzačný príspevok baníkom | Príspevok na pohreb |

| Dávky v nezamestnanosti | Prijaté dary |

| Príspevok športovému reprezentantovi | Vrátenie preplatku na dani z príjmov za minulé zdaňovacie obdobie |

| Príspevok na zvýšenú splátku úveru na bývanie | |

| Príplatok k dôchodku politickým väzňom |

Dôležité poznámky k príjmom dôchodcov

S účinnosťou od 1.7.2024 je 13. dôchodok dôchodková dávka vyplácaná z dôchodkového poistenia a nie je štátna sociálna dávka, z uvedeného dôvodu sa 13. dôchodok nezahŕňa do vlastného príjmu manželky/manžela.

Nezdaniteľná časť základu dane na manželku pre SZČO

Nezdaniteľnú časť základu dane si môžu uplatniť všetky SZČO bez ohľadu na to, akým spôsobom preukazujú svoje výdavky, teda či vedú účtovníctvo, daňovú evidenciu alebo si uplatňujú paušálne výdavky percentom z príjmov. Dôležité však je, že o nezdaniteľnú časť základu dane na manžela (manželku) je možné znížiť len základ dane z príjmov zo závislej činnosti a/alebo základ dane z príjmov z podnikania a z inej samostatnej zárobkovej činnosti. Iné základy dane z príjmov nie je možné o túto nezdaniteľnú časť základu dane znížiť.

Potrebné dokumenty pre uplatnenie

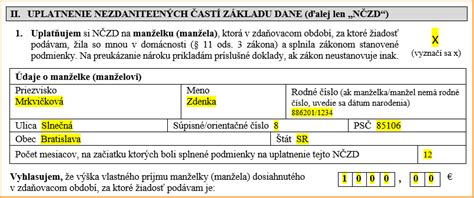

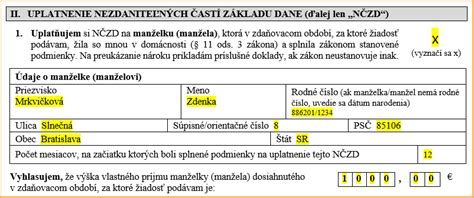

Ak si chcete ako SZČO uplatniť v daňovom priznaní nezdaniteľnú časť základu dane na manžela (manželku), nie je potrebné k daňovému priznaniu priložiť žiadnu osobitnú prílohu. Pre prípadnú kontrolu je však lepšie priložiť aj nejaké potvrdenie, dokazujúce príjmy posudzovaného člena rodiny. Ak vám nevyhotovuje ročné zúčtovanie dane zamestnávateľ, ale robíte si daňové priznanie sami, vtedy je potvrdenie nutné.

Pri vykonaní ročného zúčtovania dane zamestnávateľovi predkladáte okrem sobášneho listu a čestného vyhlásenia o výške vlastného príjmu manželky (manžela) aj doklad preukazujúci splnenie ďalších podmienok (napr. potvrdenie o evidencii na úrade práce, potvrdenie o poberaní peňažného príspevku na opatrovanie, rodný list dieťaťa).

Akým pomerom sa uplatňuje nezdaniteľná časť na manželku?

Príklady výpočtov a situácií

Príklad 1: Manželka bez príjmu, starajúca sa o dieťa

Manželka v roku 2025 nebude mať žiadny príjem. Stará sa o maloleté dieťa vo veku 2 rokov. Manžel má nárok na nezdaniteľnú časť základu dane vo výške 5 260,61 eur, za predpokladu, že jeho základ dane nepresahuje 48 441,43 eur.

Príklad 2: Manželka poberajúca materské

Manželka sa stará o dieťa vo veku 1 rok, v priebehu roka bude poberať materské spolu 1 224 eur a rodičovský príspevok. Rodičovský príspevok sa do vlastného príjmu nezapočítava. Manžel má nárok na nezdaniteľnú časť základu dane vo výške 4 036,61 eur, ako rozdiel medzi nezdaniteľnou časťou základu dane 5 260,61 eur a sumou materského vo výške 1 224 eur, ktoré sa považuje za vlastný príjem manželky.

Príklad 3: Manželka s peňažným príspevkom na opatrovanie

V akej výške si môže manžel uplatniť NČZD na manželku, ktorá v roku 2025 poberá iba peňažný príspevok na opatrovanie? Peňažný príspevok na opatrovanie vstupuje do úhrnu vlastného príjmu manželky, ktorý priamo ovplyvňuje výšku NČZD na manželku. Ak manželka poberá len tento príspevok, odpočíta sa z celkovej nezdaniteľnej časti.

Príklad 4: Daňovník s vysokým základom dane

Manželov dosiahnutý základ dane bude vo výške 48 500 eur. Manželka daňovníka dosiahne v roku 2025 príjem zo zamestnania za dva mesiace vo výške 1 512 eur, a tiež materské vo výške 1 215 eur (spolu príjem 2 727 eur). Dosiahnutý príjem zo závislej činnosti aj suma materského vstupuje do úhrnu vlastného príjmu manželky, ktorý priamo ovplyvňuje výšku NČZD na manželku. Manžel si uplatní na manželku NČZD vo výške 2 518,97 eura, a to za podmienky, že manželka sa stará o vyživované dieťa do 3 rokov počas celého roka 2025.

Príklad 5: Poberateľ dôchodku

Pán Juraj dosiahol v roku 2023 príjem 30 000 eur. K 1. januáru bol poberateľom starobného dôchodku. V takomto prípade nemá nárok na plnú výšku nezdaniteľnej časti základu dane na daňovníka. Môže si ju uplatniť len vo výške rozdielu medzi sumou ročnej nezdaniteľnej časti základu dane na daňovníka a sumou vyplateného dôchodku vrátane 13. dôchodku.

tags: #dochodca #szco #a #anzelka #nezamestnana