Práve teraz je pre mnohé firmy aktuálne obdobie z hľadiska vyplácania podielov na zisku. Obchodná spoločnosť nemôže zisk rozdeľovať a vyplácať spoločníkom v priebehu roka, okrem preddavkov v špecifických prípadoch. Zisk sa vo všetkých obchodných spoločnostiach môže rozdeľovať až po schválení účtovnej závierky za príslušné účtovné obdobie.

Legislatívne podmienky a obmedzenia

Schvaľovanie účtovnej závierky je v kompetencii najvyššieho orgánu spoločnosti. Účtovná závierka sa musí schváliť najneskôr do jedného roka po skončení účtovného obdobia. Ak spoločnosť dosiahla zisk, spolu s účtovnou závierkou najvyšší orgán spoločnosti schvaľuje aj návrh na rozdelenie zisku.

Predtým, než spoločníci rozhodnú o rozdelení zisku, musia brať do úvahy legislatívne obmedzenia:

- Rezervný fond: S.r.o. a a.s. môžu rozdeľovať zisk až po povinnom doplnení rezervného fondu.

- Vlastné imanie: Spoločnosti nemôžu vyplácať podiely na zisku, ak by tým spôsobili svoj úpadok alebo ak by vlastné imanie kleslo pod úroveň splateného základného imania a rezervného fondu.

- Aktivované náklady: Ak neboli aktivované náklady na vývoj úplne odpísané, rozdelenie zisku je podmienené výškou vlastného imania.

Zdaňovanie a zdravotné odvody

Z podielov na zisku v obchodných spoločnostiach sa platí buď daň z príjmov alebo zdravotné odvody. Nikdy nie oboje súčasne. Skutočnosť závisí od typu spoločnosti a obdobia, za ktoré je zisk vyplácaný.

Zdravotné odvody v s.r.o. a a.s.

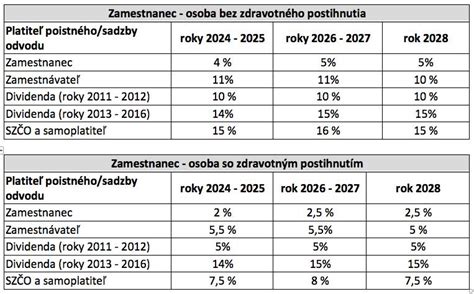

Príjmy v podobe podielov na zisku (dividend) spoločníkov vyplácaných zo zisku spoločnosti s ručením obmedzeným a akciovej spoločnosti nie sú predmetom dane z príjmov, ale považujú sa za zárobkovú činnosť, z ktorej sa platia zdravotné odvody. Sadzba poistného je 14 % z vymeriavacieho základu.

| Obdobie vzniku zisku | Odvodová povinnosť |

|---|---|

| 2004 - 2010 | Neplatia sa odvody |

| 2011 - 2016 | Podliehajú zdravotným odvodom |

| 2017 a novšie | Neplatia sa zdravotné odvody |

Spoločník zdravotné odvody z podielov na zisku nezaplatí zdravotnej poisťovni sám, ale vypočíta a zaplatí ich za neho obchodná spoločnosť, ktorá mu ich bude vyplácať. Firma je povinná odviesť zdravotné odvody do ôsmeho dňa po uplynutí kalendárneho mesiaca, v ktorom boli podiely na zisku vyplatené, a zaslať „Výkaz platiteľa dividend“.

Daně z akcií a dividend 2025/26: Velký návod krok za krokem |Praktická ukázka

Daň z príjmov vo v.o.s. a k.s.

Podiely na zisku spoločníka verejnej obchodnej spoločnosti a komplementára komanditnej spoločnosti podliehajú dani z príjmov. Naopak, tieto príjmy nepodliehajú zdravotným odvodom. Príjmy v podobe podielov na zisku spoločníkov v.o.s. a komplementárov k.s. sú klasifikované ako príjmy z podnikania.

Zistená výška príjmov sa podľa zákona o dani z príjmov znižuje o zdravotné a sociálne poistenie, ktoré sú tieto osoby povinné platiť ako samostatne zárobkovo činné osoby. Daň z príjmov zaplatí spoločník v.o.s. a komplementár k.s. až na základe podaného daňového priznania.