Dohoda o vykonaní práce (DVP) alebo dohoda o pracovnej činnosti (DPČ) upravuje vzťah medzi zamestnancom a zamestnávateľom. Tieto dohody nie sú klasickým pracovným pomerom a odlišuje ich aj spôsob ich ukončenia. Zamestnávateľ po dohodách siaha obvykle v prípade brigády a jednorazovej alebo mimoriadnej činnosti.

Dohoda o vykonaní práce (DVP)

Dohoda o vykonaní práce je určená pre príležitostné privyrobenie do 350 hodín ročne v kalendárnom roku a musí byť uzatvorená písomne. Ak máte u rovnakého zamestnávateľa podpísaných DVP viac, tento rozsah sa nijako nerozširuje. Obmedzenie však neplatí v prípade dohody o vykonaní práce u rôznych zamestnávateľov. DVP je možné ukončiť dohodou, výpoveď však nie je možná. Najideálnejším spôsobom ukončenia DVP je vykonanie pracovnej úlohy v dohodnutej dobe. Ak sa tak nestane, môže zamestnávateľ od dohody odstúpiť.

Dohoda o pracovnej činnosti (DPČ)

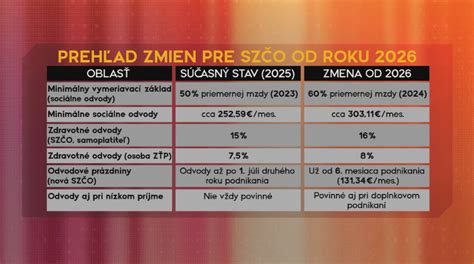

Od 1. januára 2026 sa zákonom č. 153/2025 Z. z., ktorým sa mení a dopĺňa zákon č. 595/2003 Z. z., rozlišujú rôzne typy dohôd. Dôležitý rozdiel medzi DVP a bežnou DPČ spočíva v tom, že DPČ obmedzuje maximálny počet odpracovaných hodín na 10 hodín týždenne (štvrtina klasickej pracovnej doby). Od 1. januára 2023 existuje aj osobitný poddruh DPČ - DPČ na výkon sezónnej práce, ktorá má obmedzenie 520 hodín v kalendárnom roku. Do tohto rozsahu sa započítava aj pracovná činnosť vykonávaná zamestnancom pre toho istého zamestnávateľa na základe inej DPČ na výkon sezónnej práce. Je možné ju použiť len na činnosti podľa prílohy č. 1 zákona č. 311/2001 Z. z. Pracovnú činnosť je možné vykonávať po dobu (max. 8 mesiacov). Priemerný týždenný pracovný čas za dobu trvania DPČ na výkon sezónnej práce, najviac však za štyri mesiace, nesmie presiahnuť 40 hodín. DPČ sa prirodzene skončí uplynutím doby, na ktorú bola pôvodne dohodnutá. Okrem toho je pri DPČ možná aj výpoveď bez uvedenia dôvodu s 15-dňovou výpovednou dobou. Je možné ju ukončiť aj dohodou alebo spôsobom dohodnutým v samotnej dohode.

Minimálna odmena

Minimálna výška odmeny pri práci na dohodu je rovnaká ako minimálna mzda. Tá v prepočte na hodinovú sadzbu v roku 2026 činí sumu 5,259 eura. Horná hranica obmedzená nie je a závisí od dohovoru so zamestnávateľom. Výška odmeny sa riadi rovnakými pravidlami ako pri DVP, takže minimálne 5,259 eura za hodinu odvedenej práce v roku 2026.

Zdravotné a sociálne poistenie pri práci na dohodu

Z príjmu vyplateného na základe dohody o vykonaní práce platí zdravotné poistenie a sociálne poistenie tak zamestnanec, ako aj zamestnávateľ. Výnimkou sú poberatelia dôchodku, za ktorých sa zdravotné poistenie neplatí. Pri bežnej DPČ platí zdravotné poistenie a sociálne poistenie zamestnanec aj zamestnávateľ. Pri DPČ na výkon sezónnej práce platí tiež zdravotné poistenie a sociálne poistenie zamestnanec aj zamestnávateľ.

Odvodová odpočítateľná položka pre dôchodcov

Zároveň si poberatelia dôchodku môžu určiť jednu DVP alebo DPČ, na ktorú sa im bude uplatňovať odvodová odpočítateľná položka zo sociálneho poistenia vo výške 200 eur za kalendárny mesiac. Ak si dôchodca vyberie DPČ ako dohodu s odvodovou odpočítateľnou položkou, tak až po presiahnutí príjmu 200 eur bude z presahujúcej sumy zamestnanec aj zamestnávateľ platiť plné sociálne poistenie. Pri DPČ na výkon sezónnej práce sa automaticky, bez toho aby bolo potrebné o ňu žiadať, uplatňuje odvodová odpočítateľná položka zo starobného poistenia a poistenia v nezamestnanosti vo výške 50 % priemernej mzdy spred dvoch rokov. V roku 2026 bude jej výška 762 eur. Z príjmu z DPČ na výkon sezónnej práce do výšky odvodovej odpočítateľnej položky tak zamestnanec ani zamestnávateľ nebudú platiť starobné poistenie (zamestnanec 4 %, zamestnávateľ 14 %) a poistenie v nezamestnanosti (zamestnanec 1 %, zamestnávateľ 1 %), ale len ostatné druhy sociálneho poistenia a zdravotné poistenie.

Ak mesačná odmena dohodára prevýši sumu odvodovej odpočítateľnej položky, t. j. bude vyššia ako 715 eur, poistné na starobné poistenie a poistenie v nezamestnanosti platí zamestnávateľ aj dohodár len z rozdielu prevyšujúceho túto hranicu. Platí u dôchodcov, ktorí si uplatnia odvodovú odpočítateľnú položku. Platí u dôchodcov, ktorí si neuplatnia odvodovú odpočítateľnú položku alebo uplatnia, ale ich príjem prevýši sumu 200 eur mesačne. Výnimkou je platenie poistného na garančné poistenie a úrazové poistenie, ktoré za dohodára platí zamestnávateľ z celej výšky odmeny bez ohľadu na to, či si dôchodca uplatňuje alebo neuplatňuje odvodovú odpočítateľnú položku. Dôchodca si musí odsledovať výšku svojho príjmu z dohody.

Aké budeš platiť odvody? | účtovné minútovky UOL ☕

Predčasný starobný dôchodok a zdravotné odvody

Pri predčasnom starobnom dôchodku podlieha odmena zdravotným odvodom na strane dohodára i zamestnávateľa, ak je predčasný starobný dôchodok priznaný, ale vyplácanie dôchodku je pozastavené.

Oznamovacia povinnosť zamestnávateľa voči zdravotnej poisťovni

Zamestnávateľom je fyzická alebo právnická osoba, ktorá je povinná poskytovať zamestnancovi plnenie za vykonávanie zárobkovej činnosti. Pokiaľ zamestnávate aspoň jedného poistenca VšZP, máte povinnosť do 8 pracovných dní od vzniku pracovného pomeru registrovať sa ako platiteľ poistného. Od 1. 1. 2021 máte povinnosť komunikovať so zdravotnými poisťovňami elektronickou formou. Zasielanie mesačných výkazov, hromadných oznámení alebo nahlásenie iných zmien platiteľa poistného realizujete prostredníctvom ePobočky. Od 1. 1. 2021 máte povinnosť hlásiť zmenu platiteľa u poistencov do zdravotnej poisťovne výlučne elektronicky, so zamestnávaním fyzickej osoby na základe dohody o vykonaní práce, resp. o pracovnej činnosti. Mesačný výkaz (dávka 514) zasielate každý mesiac, ak máte aspoň jedného zamestnanca poisteného vo VšZP. V úhrade preddavku uveďte obdobie, za ktoré chcete preddavok uhradiť vo formáte RRRRMM (R je označenie roku a M je označenie mesiaca).

Vymeriavací základ a platenie preddavkov

Minimálny a maximálny vymeriavací základ za zamestnanca alebo zamestnávateľa nie je určený. Od 1. 1. 2013 platíte odvody na zdravotné poistenie aj z dohôd o pracovnej činnosti a z dohôd o vykonaní práce. Preddavky vykážete vo výkaze preddavkov obdobným spôsobom, ako za zamestnanca v pracovnom pomere. Kódom 2D nahlasujete zamestnanca pracujúceho na dohodu na dni, ktoré reálne odpracuje (za ktoré má príjem). Ak ako zamestnávateľ nedokážete určiť presný dátum výkonu práce (napr. pri dohodách s nárokom na pravidelný príjem), odvody sa platia preddavkovo z príjmu v danom mesiaci príslušnou sadzbou poistného. Ak je poistenec zamestnancom a zároveň u toho istého zamestnávateľa pracuje aj na dohodu, zamestnávateľ ho prihlási ako zamestnanca a vykáže za neho preddavky na poistné iba raz (§ 29b ods. 5 zákona č. 580/2004 Z. z.). Preddavok na poistné zamestnanca je splatný v deň, ktorý je v príslušnom kalendárnom mesiaci určený na výplatu príjmov zamestnancov. Ak je výplata príjmov zamestnancov rozložená na rôzne dni, preddavok je splatný v deň poslednej výplaty príjmov zamestnancov zúčtovaných za príslušný kalendárny mesiac.

Ročné zúčtovanie zdravotného poistenia

Ročné zúčtovanie zdravotného poistenia sa vykonáva za daný rok. Ak ste si neuplatňovali nezdaniteľnú časť základu dane na daňovníka počas celého roka, tak vám v ročnom zúčtovaní alebo v daňovom priznaní pravdepodobne vyjde daňový preplatok. Po skončení roka nezabudnite svojho zamestnávateľa do 15. februára požiadať o vykonanie ročného zúčtovania zdravotného poistenia.