Výška odvodov poistného na sociálne poistenie a zdravotné poistenie je závislá od statusu poistenca, sadzby poistného a vymeriavacieho základu, z ktorého sa poistné platí.

Sociálne poistenie dôchodcov

Povinné nemocenské poistenie, povinné dôchodkové poistenie a povinné poistenie v nezamestnanosti zamestnanca v právnom vzťahu, ktorý zakladá právo na pravidelný príjem, a povinné dôchodkové poistenie zamestnanca v právnom vzťahu, ktorý zakladá právo na nepravidelný príjem zo závislej činnosti, vzniká odo dňa vzniku právneho vzťahu, ktorý zakladá právo na príjem. Rovnako zaniká dňom zániku tohto právneho vzťahu.

Poistné na invalidné poistenie sa neplatí za osoby, ktorým bol priznaný starobný dôchodok, predčasný starobný dôchodok a osoby, ktoré poberajú výsluhový dôchodok a dovŕšili dôchodkový vek. A to odo dňa, kedy im Sociálna poisťovňa vydala rozhodnutie o priznaní starobného dôchodku, respektíve predčasného starobného dôchodku.

Povinné poistenie v nezamestnanosti sa nevzťahuje na osoby, ktorým bol priznaný starobný dôchodok, predčasný starobný dôchodok, invalidný dôchodok z dôvodu poklesu schopnosti vykonávať zárobkovú činnosť o viac ako 70 %, ale aj osoby, ktorým bol priznaný invalidný dôchodok a dovŕšili dôchodkový vek. A to odo dňa, kedy im Sociálna poisťovňa vydala rozhodnutie o priznaní starobného dôchodku, respektíve predčasného starobného dôchodku.

Ak fyzická osoba, ktorej bol priznaný starobný dôchodok, predčasný starobný dôchodok alebo invalidný dôchodok z dôvodu poklesu schopnosti vykonávať zárobkovú činnosť o viac ako 70 %, a fyzická osoba, ktorá má priznaný invalidný dôchodok a dovŕšila dôchodkový vek, je v pracovnom pomere, na účely zákona o podpore v čase skrátenej práce sa považuje za zamestnanca a zamestnávateľ môže za takúto osobu platiť poistné na financovanie podpory.

Poistné na financovanie podpory v čase skrátenej práce platí zamestnávateľ len za osoby v pracovnom pomere a za profi športovcov v právnom vzťahu na základe zmluvy o profesionálnom vykonávaní športu. Vzťahuje sa to aj na takých zamestnancov, za ktorých sa neplatí povinné poistenie v nezamestnanosti (napr. dôchodcovia).

Vymeriavacie základy a maximálne poistné

Vymeriavací základ zamestnanca na platenie poistného na nemocenské poistenie, na dôchodkové poistenie a na poistenie v nezamestnanosti v kalendárnom roku je v úhrne mesačne najviac 11-násobok jednej dvanástiny všeobecného vymeriavacieho základu, ktorý platil v kalendárnom roku, ktorý dva roky predchádza kalendárnemu roku, v ktorom sa platí poistné na nemocenské poistenie.

Vymeriavací základ zamestnávateľa na platenie poistného na nemocenské poistenie, dôchodkové poistenie, garančné poistenie, poistného na poistenie v nezamestnanosti, poistného na financovanie podpory a do rezervného fondu solidarity za každého zamestnanca je v kalendárnom roku mesačne najviac 11-násobok jednej dvanástiny všeobecného vymeriavacieho základu, ktorý platil v kalendárnom roku, ktorý dva roky predchádza kalendárnemu roku, v ktorom sa platí poistné.

Maximálne poistné na jednotlivé druhy povinného sociálneho poistenia pri právnom vzťahu založenom pracovnou zmluvou, zmluvou o profesionálnom vykonávaní športu, dohodou o vykonaní práce, dohodou o pracovnej činnosti a iným príjmom zo závislej činnosti s právom na pravidelný mesačný príjem platí od 1. 1. 2026 do 31. 12.

Maximálne poistné na povinné dôchodkové poistenie pri právnom vzťahu s právom na nepravidelný príjem (dohody o vykonaní práce, dohody o pracovnej činnosti, iný príjem zo závislej činnosti) platí od 1. 1. 2026 do 31. 12.

Od 1. januára 2025 sa maximálny vymeriavací základ na platenie poistného na sociálne poistenie zvýšil zo 7-násobku na 11-násobok jednej dvanástiny všeobecného vymeriavacieho základu spred dvoch rokov. Maximálny vymeriavací základ platný od 1. januára 2026 sa vypočíta ako 11-násobok priemernej mesačnej mzdy dosiahnutej v roku 2024, teda 11 × 1 524 € = 16 764 €.

Odvodová odpočítateľná položka pre dôchodcov

V súlade s § 227a zákona majú študenti, poberatelia starobného dôchodku, predčasného starobného dôchodku, invalidného dôchodku, výsluhového dôchodku, ak dovŕšili dôchodkový vek, a invalidného výsluhového dôchodku právo určiť dohodu na účely uplatnenia odvodovej odpočítateľnej položky počas zúčtovacieho obdobia, t. j. v jednom kalendárnom mesiaci jednu dohodu, z ktorej nebudú platiť poistné na dôchodkové poistenie, avšak dôchodkovo poistení budú od vzniku do zániku dohody.

Dôchodca - dohodár, ktorý si chce uplatniť odvodovú odpočítateľnú položku, je povinný písomne informovať zamestnávateľa o uplatnení a o skončení uplatňovania. Zamestnávateľ má povinnosť oznámiť Sociálnej poisťovni prostredníctvom Registračného listu FO uplatnenie a ukončenie uplatňovania práva na odvodovú odpočítateľnú položku zamestnancom najneskôr v prvý pracovný deň bezprostredne nasledujúci po dni, v ktorom zamestnanec písomne informoval zamestnávateľa.

Poberateľ starobného dôchodku a poberateľ výsluhového dôchodku, ktorý dovŕšil dôchodkový vek, pracujúci na DoVP, na DoPČ alebo na ZoČŠO, ktorý si uplatňuje odvodovú odpočítateľnú položku (OOP), tá je vo výške príjmu, max. 200 €.

Poberateľ invalidného dôchodku (bez ohľadu na výšku percent poklesu schopnosti vykonávať zárobkovú činnosť) a poberateľ výsluhového invalidného dôchodku, ktorý pracuje na DoVP, na DoPČ alebo na ZoČŠO, ktorý si uplatňuje odvodovú odpočítateľnú položku (OOP), tá je vo výške príjmu max. 200 €.

Poberateľ predčasného starobného dôchodku pracujúci na DoVP, na DoPČ alebo na ZoČŠO, ktorý si uplatňuje odvodovú odpočítateľnú položku (OOP), tá je vo výške príjmu max. 200 €.

Ak si dôchodca uplatňuje odvodovú odpočítateľnú položku, jej výška je vo výške príjmu, maximálne však 200 €. Z takéhoto príjmu zamestnanec ani zamestnávateľ v danom mesiaci neplatia žiadne preddavky na poistné, keďže výška OOP je v rovnakej sume ako je dosiahnutý príjem.

Odpočitateľné položky

Splatnosť poistného

Poistné, ktoré platí a odvádza zamestnávateľ, je splatné v deň určený na výplatu príjmov, ktoré sú vymeriavacím základom zamestnanca. Ak je výplata príjmov pre jednotlivé organizačné útvary zamestnávateľa rozložená na rôzne dni, poistné je splatné v deň poslednej výplaty príjmov zúčtovaných za príslušný kalendárny mesiac. Ak takýto deň nie je určený, poistné je splatné v posledný deň kalendárneho mesiaca nasledujúceho po mesiaci, za ktorý sa poistné platí. Poistné z vymeriavacieho základu zamestnanca s nepravidelným príjmom a poistné z vymeriavacieho základu po zániku povinného sociálneho poistenia zamestnanca sú splatné do 8. dňa kalendárneho mesiaca, ktorý nasleduje po mesiaci, za ktorý sa platí poistné.

Zdravotné poistenie a ostatné príjmy

Odvody poistného na zdravotné poistenie sa riadia zákonom č. 580/2004 Z. z. Preddavky na verejné zdravotné poistenie, tzv. preddavky na poistné, sú mesačné zálohovo odvádzané finančné prostriedky, ktoré sa po uplynutí kalendárneho roka zúčtovávajú v ročnom zúčtovaní poistného.

Preddavky na zdravotné poistenie majú povinnosť platiť a odvádzať: zamestnanci, zamestnávatelia, samostatne zárobkovo činné osoby (SZČO), osoby dobrovoľne nezamestnané (samoplatitelia), štát a platitelia dividend.

Príjmy oslobodené od odvodu na verejné zdravotné poistenie

- Suma vynaložená zamestnávateľom na doškoľovanie zamestnanca, ktoré súvisí s činnosťou alebo s podnikaním zamestnávateľa; toto oslobodenie sa nevzťahuje na sumy vyplácané zamestnancovi ako náhrada za ušlý zdaniteľný príjem.

- Hodnota stravy poskytovanej zamestnávateľom zamestnancovi na spotrebu na pracovisku alebo v rámci stravovania zabezpečovaného prostredníctvom iných subjektov a finančný príspevok na stravovanie poskytovaný podľa osobitného predpisu, ak zamestnanec na základe lekárskeho potvrdenia od špecializovaného lekára zo zdravotných dôvodov nemôže využiť žiadny zo spôsobov stravovania zamestnancov zabezpečených zamestnávateľom.

- Hodnota nealkoholických nápojov poskytovaných zamestnávateľom zamestnancovi na spotrebu na pracovisku.

- Použitie rekreačného, zdravotníckeho, vzdelávacieho, predškolského, telovýchovného alebo športového zariadenia poskytnutého zamestnávateľom zamestnancom; rovnako sa posudzuje aj takéto plnenie poskytnuté manželovi (manželke) zamestnanca a deťom, ktoré sa na účely tohto zákona považujú za vyživované osoby tohto zamestnanca alebo jeho manželky (manžela).

- Poistné na verejné zdravotné poistenie, poistné na sociálne poistenie, poistné na sociálne zabezpečenie a príspevky na starobné dôchodkové sporenie podľa osobitného predpisu alebo poistné a príspevky na zahraničné poistenie rovnakého druhu, ktoré je povinný platiť zamestnávateľ za zamestnanca.

- Náhrada príjmu a príplatok k náhrade príjmu pri dočasnej pracovnej neschopnosti poskytovaná zamestnávateľom svojmu zamestnancovi podľa osobitného predpisu.

- Príjem zo závislej činnosti vykonávanej na území Slovenskej republiky plynúci daňovníkovi s obmedzenou daňovou povinnosťou od zamestnávateľa so sídlom alebo s bydliskom v zahraničí, ak časové obdobie súvisiace s výkonom tejto činnosti nepresiahne 183 dní v akomkoľvek období 12 po sebe nasledujúcich mesiacov.

- Náhrada za stratu na zárobku po skončení pracovnej neschopnosti vzniknutej pracovným úrazom alebo chorobou z povolania, ak táto náhrada bola určená pevnou sumou právoplatným rozhodnutím súdu pred 1. januárom 1993.

- Podiel na zisku vyplatený obchodnou spoločnosťou alebo družstvom zamestnancovi bez účasti na základnom imaní tejto spoločnosti alebo družstva.

- Náhrada za stratu na zárobku vyplatená zamestnancovi podľa osobitného predpisu, ak sa na účely jej výpočtu vychádza z priemerného mesačného čistého zárobku zamestnanca podľa osobitného predpisu.

Oslobodený príjem od odvodu na verejné zdravotné poistenie

- Z predaja nehnuteľnosti po uplynutí piatich rokov odo dňa jej nadobudnutia alebo jej vyradenia z obchodného majetku, ak bola táto nehnuteľnosť zahrnutá do obchodného majetku, okrem príjmov, ktoré plynú daňovníkovi podľa zmluvy o budúcom predaji nehnuteľnosti uzavretej do piatich rokov od jej nadobudnutia alebo od jej vyradenia z obchodného majetku, aj keď kúpna zmluva bude uzatvorená až po piatich rokoch.

- Z predaja nehnuteľnosti nadobudnutej dedením (postupným dedením) v priamom rade alebo niektorým z manželov, ak uplynie aspoň päť rokov odo dňa nadobudnutia tejto nehnuteľnosti preukázateľne do vlastníctva alebo spoluvlastníctva poručiteľa (poručiteľov) alebo vyradenia z obchodného majetku.

- Z predaja hnuteľnej veci okrem príjmov z predaja hnuteľnej veci, ktorá bola zahrnutá do obchodného majetku, a to do piatich rokov od jej vyradenia z obchodného majetku.

- Z predaja nehnuteľnosti alebo hnuteľnej veci vydanej oprávnenej osobe podľa osobitných predpisov, prijatý touto osobou.

- Z predaja majetku zahrnutého do konkurznej podstaty a z odpisu záväzkov pri konkurze alebo reštrukturalizácii.

- Prijatý v rámci plnenia vyživovacej povinnosti podľa osobitného predpisu, a obdobné plnenie poskytované zo zahraničia.

- Z prevodu členských práv a povinností v bytovom družstve súvisiacich s prevodom práva užívania nájomného družstevného bytu, ak daňovník užíval tento byt na bývanie aspoň päť rokov odo dňa uzavretia nájomnej zmluvy s bytovým družstvom.

Ďalšie oslobodené príjmy od odvodu na verejné zdravotné poistenie

- Dávky, podpory a služby z verejného zdravotného poistenia, individuálneho zdravotného poistenia, sociálneho poistenia, nemocenského zabezpečenia a úrazového zabezpečenia, dôchodky zo starobného dôchodkového sporenia vrátane plnenia z tohto sporenia podľa osobitného predpisu a plnenia z povinného zahraničného poistenia rovnakého druhu.

- Dávka a príspevky na zabezpečenie základných životných podmienok a riešenie hmotnej núdze, sociálne služby, peňažné príspevky na kompenzáciu sociálnych dôsledkov ťažkého zdravotného postihnutia štátne dávky a štátne sociálne dávky upravené osobitnými predpismi a ďalšie sociálne dávky.

- Príplatok k náhrade príjmu, príplatok k nemocenskému, príplatok k podpore pri ošetrovaní člena rodiny, príplatok k peňažnej pomoci v materstve a príplatok k dôchodku vrátane príplatku za výkon funkcie sudcu, sudcu ústavného súdu a prokurátora poskytované podľa osobitných predpisov.

- Plnenia poskytované v rámci aktívnej politiky trhu práce okrem platieb prijatých v súvislosti s výkonom činností, z ktorých plynú príjmy.

- Jednorazový príspevok za výkon mimoriadnej služby poskytovaný podľa osobitného predpisu.

- Dávky výsluhového zabezpečenia a služby sociálneho zabezpečenia príslušníkov ozbrojených síl, ozbrojených bezpečnostných zborov, ozbrojených zborov, Národného bezpečnostného úradu, Hasičského a záchranného zboru, Horskej záchrannej služby a Slovenskej informačnej služby poskytované podľa osobitných predpisov okrem výsluhového príspevku, odchodného a rekreačnej starostlivosti.

- Vecné dary alebo peňažné dary poskytované príslušníkom Hasičského a záchranného zboru, zamestnancom a členom hasičských jednotiek a fyzickým osobám pri záchrane života a majetku.

- Plnenia z poistenia osôb okrem plnenia z poistenia pre prípad dožitia určitého veku alebo doplnkového dôchodkového sporenia podľa osobitného predpisu.

- Prijaté náhrady škôd, náhrady nemajetkovej ujmy, plnenia poskytované na odstránenie alebo zmiernenie následkov mimoriadnej udalosti, plnenia z poistenia majetku a plnenia z poistenia zodpovednosti za škodu.

- Štipendiá poskytované z prostriedkov štátneho rozpočtu alebo poskytované vysokými školami a obdobné plnenia poskytované zo zahraničia, štipendiá poskytované žiakom podľa osobitného predpisu, podpory a príspevky z prostriedkov nadácií a občianskych združení, neziskových organizácií a neinvestičných fondov vrátane nepeňažného plnenia, podpory a príspevky poskytované z prostriedkov štátneho rozpočtu, rozpočtov obcí, vyšších územných celkov a štátnych fondov vrátane nepeňažného plnenia okrem platieb prijatých ako náhrada za stratu príjmu alebo v súvislosti s výkonom činností.

- Úroky z preplatku na dani zapríčineného správcom dane.

- Výhry v lotériách a iných podobných hrách prevádzkovaných na základe povolenia vydaného podľa osobitných predpisov a obdobné výhry zo zahraničia.

- Prijaté ceny alebo výhry neuvedené v písmene l) v hodnote neprevyšujúcej 165,97 eura za cenu alebo výhru.

- Suma daňového zvýhodnenia na vyživované dieťa žijúce s daňovníkom v domácnosti vyplatená daňovníkovi.

- Peňažné náhrady z Fondu ochrany vkladov a z Garančného fondu investícií.

- Príjem z predaja podielového listu do výšky aktuálnej ceny podielového listu platnej v deň jeho predaja, okrem predaja podielového listu osobe so sídlom alebo s bydliskom v zahraničí.

- Prijatá náhrada za vyvlastnenie pozemkov a stavieb vo verejnom záujme vyplatená podľa osobitného predpisu.

- Finančné prostriedky plynúce z grantov poskytovaných na základe medzinárodných zmlúv, ktorými je Slovenská republika viazaná.

- Suma priznaná a vyplatená zamestnancovi podľa § 32a (ďalej len "zamestnanecká prémia").

- Hmotné zabezpečenie žiakov stredných odborných škôl a žiakov odborných učilíšť poskytované podľa osobitného predpisu.

- Peňažné alebo nepeňažné plnenie poskytnuté Fondom národného majetku Slovenskej republiky fyzickej osobe pri bezodplatnom prevode zaknihovaných cenných papierov podľa osobitného predpisu.

Zdravotné poistenie a príjmy zdaňované zrážkou

Zdravotné poistenie sa neplatí z príjmu, z ktorého sa platí daň vyberaná zrážkou, konkrétne je oslobodený:

- Úrok, výhra alebo iný výnos plynúci z vkladov na vkladných knižkách, z peňažných prostriedkov bežných účtov, z účtov stavebných sporiteľov a z vkladových účtov s výnimkou, ak je príjemcom úroku alebo výnosu podielový fond, doplnkový dôchodkový fond, dôchodkový fond, banka alebo pobočka zahraničnej banky alebo Exportno-importná banka Slovenskej republiky.

- Výnos z majetku v podielovom fonde, príjmy z podielových listov dosiahnuté z ich vyplatenia.

Zmeny v odvodoch od roku 2026

Minimálne zdravotné odvody

Od 1.1.2024 vstúpila do platnosti novela zákona o zdravotnom poistení, ktorá stanovuje minimálny vymeriavací základ zamestnanca. V snahe zabrániť špekulatívnym pracovným úväzkom a vyhýbaniu sa odvodovým povinnostiam bude zamestnanec platiť minimálne odvody zo sumy platného životného minima. Od 1.1.2026 bude zamestnanec platiť zdravotnej poisťovni minimálne 14,21 € (5 % zo sumy 284,13 €), zamestnávateľ zaplatí za zamestnanca sumu 31,25 € (11 % zo sumy 284,13 €). Spolu sú minimálne zdravotné odvody vo výške 45,46 € mesačne.

Minimálny preddavok sa zníži o pomernú časť podľa počtu kalendárnych dní, počas ktorých bol poistenec: samostatne zárobkovo činná osoba, osoba, za ktorú platí poistné štát, osoba so zdravotným postihnutím, vyhlásený za nezvestnú osobu alebo sa nepovažoval za zamestnanca.

Ak by výška nedosiahla sumu minimálneho zdravotného odvodu, zamestnanec bude musieť doplatiť rozdiel, vrátane rozdielu v odvode zamestnávateľa. Minimálny zdravotný odvod sa netýka ľudí, ktorí sú zároveň poistencami štátu. Maximálny vymeriavací základ pre zamestnanca ani zamestnávateľa nie je určený.

Odpočítateľná položka na zdravotné poistenie

Zákon o zdravotnom poistení umožňuje znížiť sumu preddavkov na zdravotné poistenie prostredníctvom odpočítateľnej položky zamestnancov. Odpočítateľnú položku si môže uplatniť iba zamestnanec v pracovnom pomere, štátnozamestnaneckom pomere, služobnom pomere alebo štátnej službe. Takýto zamestnanec si môže uplatniť odpočítateľnú položku, ale len ak jeho hrubý príjem z uvedenej činnosti je nižší ako 570 €. Maximálna výška odpočítateľnej položky je 380 €.

Nárok na uplatnenie OP nie je automatický, zamestnanec musí písomne požiadať svojho zamestnávateľa o uplatnenie OP na uvedenom tlačive. Bez podpísaného oznámenia nie je možné uplatniť OP na mesačnej báze. Zamestnanec, ktorý má nárok na uplatnenie odpočítateľnej položky je povinný písomne oznámiť zamestnávateľovi do 8 dní odo dňa vzniku pracovného pomeru, štátnozamestnaneckého pomeru, služobného pomeru alebo obdobného pracovného vzťahu uplatnenie nároku na odpočítateľnú položku. Rovnako má povinnosť oznámiť do 8 dní aj zmenu resp. skončenie uplatňovania.

Odpočítateľná položka sa alikvotne kráti, ak zamestnanec nebol zamestnancom počas celého mesiaca, podľa počtu kalendárnych dní mesiaca, kedy bol zamestnancom. Ak zamestnanec nemal príjem pre uplatnenie OP počas celého kalendárneho roka, OP sa alikvotne kráti podľa počtu dní, kedy zamestnanec mal príjem pre uplatnenie OP.

V rámci ročného zúčtovania poistného na verejné zdravotné poistenie sa posudzujú všetky príjmy za daný rok a v závislosti od dosiahnutých príjmov sa môže zmeniť výška nároku na OP resp. zamestnanec môže stratiť nárok na odpočítateľnú položku. Ak zamestnanec očakáva príjmy podľa § 7, § 8 zákona č. 595/2003 Z. z. o dani z príjmov alebo vyplatené dividendy, je potrebné si uvedomiť, že v ročnom zúčtovaní poistného sa výška nároku na OP môže znížiť, resp. stratiť.

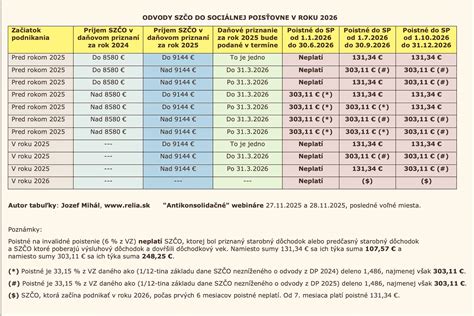

Odvody SZČO do Sociálnej poisťovne v roku 2026

Od 1. júla 2026 sa zásadne mení systém platenia sociálnych odvodov pre samostatne zárobkovo činné osoby (SZČO). Ruší sa hranica príjmu, od ktorej sa doteraz odvodová povinnosť odvíjala, a zároveň sa zavádza nový spôsob určenia vymeriavacieho základu. Povinnosť platiť sociálne odvody tak vznikne každej SZČO, ktorá aktívne podniká, bez ohľadu na výšku jej príjmu.

Výška poistného zostáva rovnaká 33,15 % z vymeriavacieho základu, no mení sa spôsob, ako sa tento základ určí. Nový systém určovania vymeriavacieho základu od roku 2026 sa bude určovať podľa toho, či SZČO dosiahla základ dane vyšší alebo nižší než 50 % všeobecného vymeriavacieho základu (12-násobok priemernej mesačnej mzdy v hospodárstve spred dvoch rokov, pre rok 2026 teda mzda za rok 2024 vo výške 1 524 € a základ dane 9 144 €).

Ak SZČO túto hranicu presiahne, t. j. jej základ dane za rok 2025 bude vyšší než 9 144 €, vymeriavací základ sa určí podľa doterajšieho spôsobu z údajov v daňovom priznaní. Ide o jednu dvanástinu základu dane z podnikania, upravenú koeficientom 1,486, pričom výsledok nesmie byť nižší než zákonom stanovené minimum (v roku 2026 je to 914,40 €) ani vyšší než maximum (16 764 €).

Ak SZČO hranicu 50 % nepresiahne, určí sa jej osobitný vymeriavací základ v paušálnej výške 26 % všeobecného vymeriavacieho základu, teda 396,24 €. Z tejto sumy sa vypočítava minimálny odvod 131,34 € mesačne. Tento režim sa týka najmä malých a vedľajších živností, ktorých príjmy zostávajú nízke.

Odpočitateľné položky

Minimálne a maximálne odvody SZČO v roku 2026

Pre bežné SZČO platí minimálny vymeriavací základ 914,40 €, z ktorého mesačný odvod predstavuje 303,11 €. Maximálny vymeriavací základ je 16 764 €, čo zodpovedá maximálnym odvodom 5 557,26 € mesačne.

| Odvody SZČO do Sociálnej poisťovne | 2026 | 2025 |

|---|---|---|

| Minimálna výška | 303,11 € | 237,02 € |

| Maximálna výška | 5 557,26 € | 5 214,49 € |

Odvodové prázdniny pre SZČO

Od roku 2026 sa mení aj systém tzv. odvodových prázdnin. Novovzniknuté SZČO už nebudú čakať do júla nasledujúceho roka po podaní daňového priznania, ale povinnosť platiť sociálne odvody im vznikne od 1. dňa šiesteho kalendárneho mesiaca po mesiaci, v ktorom začali podnikať. Ak si teda živnosť založia v marci 2026, prvé odvody zaplatia od 1. septembra 2026.

Odvody SZČO do zdravotnej poisťovne v roku 2026

Zdravotné poistenie u SZČO sa naďalej platí vo forme mesačných preddavkov, ktoré sa po skončení roka zúčtujú v rámci ročného zúčtovania poistného. Zdravotná poisťovňa v ňom porovná výšku zaplatených preddavkov so skutočnou sumou poistného vypočítanou na základe príjmov uvedených v daňovom priznaní.

Výšku preddavkov určuje zdravotná poisťovňa podľa údajov z daňového priznania za predchádzajúci rok. Od 1. 1. 2026 je minimálny vymeriavací základ pre zdravotné poistenie SZČO a dobrovoľne nezamestnanej osoby stanovený ako 50 % z priemernej mesačnej mzdy za rok 2024, teda 50 % z 1 524 € = 762 €.

Z toho vyplýva, že:

- minimálny mesačný preddavok SZČO na zdravotné poistenie v roku 2026 je 121,92 € (16 % z 762 €)

- minimálny preddavok SZČO so zdravotným postihnutím je 60,96 € (8 % z 762 €)

Preddavky na zdravotné poistenie sú splatné do 8. dňa nasledujúceho kalendárneho mesiaca. Po skončení roka zdravotná poisťovňa vykoná ročné zúčtovanie poistného podľa § 19 zákona č. 580/2004 Z. z. o zdravotnom poistení.

| Odvody SZČO na zdravotné poistenie | 2026 | 2025 |

|---|---|---|

| Minimálny preddavok | 121,92 € | 107,25 € |