Dôchodcovia na Slovensku, podobne ako ostatní občania, podliehajú systému verejného zdravotného poistenia. Avšak, existujú špecifické pravidlá týkajúce sa ich príjmov a odvodov, ktoré je dôležité poznať. V tomto článku sa zameriame na to, ako sú dôchodcovia zdaňovaní a aké odvody do zdravotnej poisťovne im vznikajú, najmä v kontexte rôznych typov zamestnania a príjmov.

Na Slovensku funguje solidárny systém zdravotnej starostlivosti, ktorý zabezpečuje rovnakú zdravotnú starostlivosť každému bez ohľadu na výšku jeho príjmu. Verejné zdravotné poistenie je povinné a preddavky na poistné odvádza každý občan. Platí ich sám, odvádza ich jeho zamestnávateľ alebo za poistenca platí poistné štát.

Kto je považovaný za poistenca štátu a kedy štát platí odvody?

Štát platí odvody za takzvaných poistencov štátu. Sú nimi okrem iných aj:

- Poberateľ starobného, invalidného alebo výsluhového dôchodku alebo poberateľ dôchodku z cudziny.

- Osoba v dôchodkovom veku bez nároku na dôchodok.

- Invalidná osoba bez nároku na invalidný dôchodok.

Keď sa stanete poistencom štátu, vo väčšine prípadov sa to dozvieme od príslušných úradov. V niektorých prípadoch však má oznamovaciu povinnosť samotný poistenec, ktorý by si ju mal splniť do 8 dní.

Odvody dôchodcov z rôznych typov pracovných vzťahov

Fyzické osoby pracujúce na základe dohôd, ktoré poberajú starobný, predčasný, invalidný, invalidný výsluhový dôchodok a výsluhový dôchodok po dovŕšení dôchodkového veku, neplatia odvod do zdravotnej poisťovne. Toto pravidlo platí, ak tieto osoby zároveň nepracujú na plný pracovný pomer alebo nevykonávajú inú zárobkovú činnosť, z ktorej im vzniká povinnosť platiť odvody.

Pri zamestnancoch, ktorí si uplatňujú odvodovú odpočítateľnú položku (OOP), tá je vo výške príjmu, maximálne však do výšky určitého limitu. Tento limit sa líši v závislosti od typu dôchodcu a jeho pracovného vzťahu:

- Poberateľ starobného dôchodku a poberateľ výsluhového dôchodku (ktorý dovŕšil dôchodkový vek) pracujúci na DoVP, na DoPČ alebo na ZoČŠO, ktorý si uplatňuje OOP, tá je vo výške príjmu, max.

- Poberateľ invalidného dôchodku (bez ohľadu na výšku percent poklesu schopnosti vykonávať zárobkovú činnosť) a poberateľ výsluhového invalidného dôchodku, ktorý pracuje na DoVP, na DoPČ alebo na ZoČŠO, ktorý si uplatňuje OOP, tá je vo výške príjmu, max.

- Poberateľ predčasného starobného dôchodku pracujúci na DoVP, na DoPČ alebo na ZoČŠO, ktorý si uplatňuje OOP, tá je vo výške príjmu, max.

V prípade, že mesačný príjem z dohody (napríklad DPČ) nepresiahne 200 €, zamestnávateľ platí len odvody na úrazové a garančné poistenie. Ostatné odvody do Sociálnej poisťovne sa neplatia.

Dohoda o pracovnej činnosti (DPČ) môže byť uzatvorená na nepravidelný príjem iba v prípade, ak začína aj končí v jednom kalendárnom mesiaci. V RLFO bude dohodár pracujúci na základe DPČ s pravidelným príjmom vykázaný ako typ zamestnanca s kódom 5.

Odvodová odpočítateľná položka (OOP) a jej uplatnenie

Podmienkou na uplatnenie odvodovej odpočítateľnej položky (OOP) je predloženie tlačiva "Oznámenie a čestné vyhlásenie" odvodová odpočítateľná položka (OOP) dôchodca. Ak má dohodár záujem uplatniť OOP už od začiatku platnosti dohody, je povinný o tom písomne informovať zamestnávateľa najneskôr v deň vzniku dohody.

Nárok na uplatnenie OP nie je automatický, zamestnanec musí písomne požiadať svojho zamestnávateľa o uplatnenie OP na uvedenom tlačive. Bez podpísaného oznámenia nie je možné uplatniť OP na mesačnej báze. Zamestnanec, ktorý má nárok na uplatnenie odpočítateľnej položky, je povinný písomne oznámiť zamestnávateľovi do 8 dní odo dňa vzniku pracovného pomeru, štátnozamestnaneckého pomeru, služobného pomeru alebo obdobného pracovného vzťahu uplatnenie nároku na odpočítateľnú položku. Rovnako má povinnosť oznámiť do 8 dní aj zmenu.

Novelou zákona č. 580/2004 Z. z. sa OP uplatňuje u zamestnanca, ktorý vykonáva zárobkovú činnosť v pracovnom pomere, štátnozamestnaneckom pomere, služobnom pomere alebo obdobnom pracovnom vzťahu a jeho príjem z uvedenej zárobkovej činnosti je nižší ako 570 Eur. S účinnosťou od 1. januára 2018 sa ukončuje uplatňovanie odpočítateľnej položky na vymeriavací základ zamestnávateľa.

Zdravotné poistenie a dôchodcovia v špecifických situáciách

Fyzická osoba, ktorá odplatne vykonáva šport za športovú organizáciu na základe zmluvy o profesionálnom vykonávaní športu podľa zákona č. 440/2015 Z. z., sa na účely zákona o zdravotnom poistení nepovažuje za zamestnanca v dňoch, v ktorých nepoberá príjem zo zárobkovej činnosti a v ktorých nie je fyzickou osobou. Zamestnancom nie ste počas neospravedlnenej absencie v práci alebo počas neplateného voľna.

V prípade, že zamestnanec nebol zamestnancom počas celého mesiaca, OP sa alikvotne kráti podľa počtu kalendárnych dní mesiaca, kedy bol zamestnancom. V rámci ročného zúčtovania poistného na verejné zdravotné poistenie sa posudzujú všetky príjmy za daný rok a v závislosti od dosiahnutých príjmov sa môže zmeniť výška nároku na OP, resp. zamestnanec môže stratiť nárok na odpočítateľnú položku.

V prípade, že očakávate v priebehu roka aj ďalšie príjmy, ktoré vstupujú do celkového vymeriavacieho základu, je potrebné si uvedomiť, že v ročnom zúčtovaní poistného sa výška nároku na OP môže znížiť.

Ako podať daňové priznanie prvýkrát: Sprievodca pre začiatočníkov od CPA

Zmeny v sadzbách a minimálnych odvodoch

S účinnosťou od 1. januára 2026 sa zákonom č. 153/2025 Z. z. mení a dopĺňa zákon č. 595/2003 Z. z. Nová sadzba poistného sa uplatní na príjem za obdobie od 1. januára 2026. Na príjem za mesiac december 2025 a nižšie sa uplatňuje pôvodná sadzba poistného.

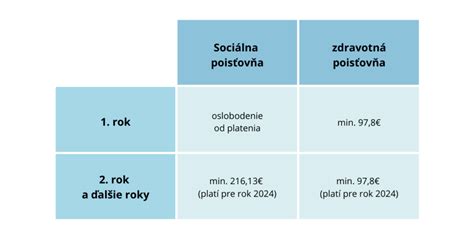

Minimálne mesačné preddavky na zdravotné poistenie pre SZČO a dobrovoľne nezamestnaných sú v roku 2024 vo výške 97,80 €, v roku 2025 to bude 107,25 € a v roku 2026 sa očakáva 121,92 €. Osoby so zdravotným postihnutím 41 % a viac platia z týchto preddavkov polovicu.

Pre zamestnávateľa je sadzba poistného na poistenie v nezamestnanosti 1 %, ak neplatí poistné na financovanie podpory v čase skrátenej práce. Sadzba poistného na zdravotné poistenie je 2 % (zamestnanec), 5,5 % (zamestnávateľ) a 7,5 % (SZČO) v prípade osoby so zdravotným postihnutím.

Príjmy oslobodené od odvodov do zdravotného poistenia

Niektoré príjmy sú oslobodené od platenia odvodu na verejné zdravotné poistenie. Medzi ne patria napríklad:

- Príjem z predaja nehnuteľnosti po uplynutí piatich rokov od jej nadobudnutia.

- Príjem z predaja hnuteľnej veci (okrem tej, ktorá bola zahrnutá do obchodného majetku).

- Príjmy z predaja majetku zahrnutého do konkurznej podstaty.

- Príjmy prijaté v rámci plnenia vyživovacej povinnosti.

- Príjmy z predaja podielového listu do výšky aktuálnej ceny podielového listu platnej v deň jeho predaja.

Zdravotné poistenie sa tiež neplatí z príjmu, z ktorého sa platí daň vyberaná zrážkou, ako sú napríklad úroky z vkladov na vkladných knižkách alebo z peňažných prostriedkov bežných účtov.

Je dôležité sledovať aktuálnu legislatívu a prípadné zmeny v pravidlách týkajúcich sa odvodov a zdravotného poistenia, aby ste mali vždy aktuálne informácie.