Doplnkové dôchodkové sporenie, ktoré poznáme aj ako 3. pilier alebo DDS, je dobrovoľná forma sporenia a investovania. Účelom tretieho piliera je umožniť účastníkovi získať ďalší zdroj príjmu v starobe. Tretí pilier sa riadi zákonom č. 650 Z. z. o doplnkovom dôchodkovom sporení. Zriadením tretieho piliera si otvoríte účet v dôchodkovej správcovskej spoločnosti, na ktorý budete vy a/alebo váš zamestnávateľ posielať príspevky.

Príspevková politika zamestnávateľa

Hlavnou výhodou tretieho piliera je príspevok zamestnávateľa. Každý zamestnávateľ má možnosť vybrať si spôsob, akým bude zamestnancom prispievať:

- Jednotná suma: Zamestnávateľ stanoví jednotnú sumu príspevku pre všetkých zamestnancov. Ide o administratívne najmenej náročný model.

- Percento zo mzdy: Zamestnávateľ stanoví jednotnú sumu príspevku percentom z vyplatenej mzdy. Výhodou je priama previazanosť úspor na reálny príjem zamestnanca.

- Podľa veku: Zamestnávateľ sleduje cieľ dlhodobo stabilizovať svojich zamestnancov a výška príspevku sa zvyšuje s vekom zamestnanca.

- Individuálny prístup: Zamestnávateľ určí výšku príspevkov individuálne pre každého zamestnanca. Ide o komplikovaný model vhodný pre menšie kolektívy.

- Pohyblivá zložka mzdy: Výška príspevku sa môže zvýšiť napríklad na obdobie nárazového zaťaženia alebo ako špeciálny bonus pri náročných úlohách.

Ide o osobitný prístup, ku ktorému je zamestnávateľ povinný pristúpiť, ak zamestnáva zamestnancov, ktorí vykonávajú práce označené príslušným úradom na ochranu verejného zdravia do kategórie III. a IV.

Tretí pilier - doplnkové dôchodkové sporenie

Daňové výhody a efektivita

Druhou výhodou tretieho piliera je daňová úľava. Daňová úľava je možnosť zníženia daňového základu účastníka o najviac 180 € za rok. Ak si sporíte aspoň 15 € mesačne, na konci zdaňovacieho obdobia preukážete tieto príspevky výpisom, ktorý vám DDS zašle. Vaša mzdárka alebo účtovníčka vám následne zníži daňový základ o 180 € a ušetrí vám tak 34,20 €.

| Typ príspevku | Možnosť daňového odpočtu |

|---|---|

| Vlastný príspevok zamestnanca | Áno (do 180 € ročne) |

| Príspevok zamestnávateľa | Nie (pre zamestnanca) |

Nevýhody a riziká

Za hlavnú nevýhodu tretieho piliera považujem vysoký poplatok za správu. Ten je vo výške 1,15 % p. a. (od roku 2023). Za ďalšiu nevýhodu považujem obmedzený výber fondov a nízku likviditu. K vašim peniazom sa viete dostať iba raz za 10 rokov (výber príspevkov účastníka) alebo až v dôchodkovom veku.

Ako vybrať DDS a spravovať účet

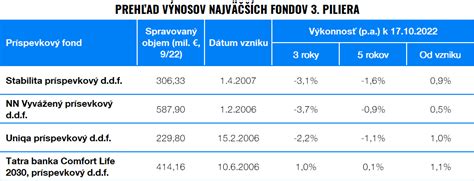

Na slovenskom trhu pôsobia štyri doplnkové dôchodkové spoločnosti (DDS): UNIQA, Tatra banka, NN Tatry-Sympatia a STABILITA. Pri výbere je dôležité zvážiť formu správy portfólia:

- Aktívna správa: Portfólio manažér aktívne riadi investíciu a prispôsobuje sa situácii na trhu.

- Pasívna správa: Portfólio kopíruje určitý akciový index.

Ak vám zamestnávateľ prispeje zaujímavou čiastkou, tretí pilier si zriaďte. Ideálne je ale prispievať čo najmenej, napríklad 15 € mesačne aby ste získali aj daňovú úľavu v plnej výške. Všetky peniaze navyše investujte cez lepšie a hlavne lacnejšie produkty kapitálového trhu.

tags: #dobrovolny #prispevok #do #3 #piliera