Dobrovoľné sociálne poistenie je možnosťou pre všetkých, ktorí si chcú zabezpečiť krytie v rôznych životných situáciách, ako je choroba, tehotenstvo, strata zamestnania alebo dôchodok. Hoci sociálne poistenie je často povinné (napríklad pre zamestnancov alebo SZČO s určitým príjmom), existujú situácie, kedy si poistenie za vás nikto nehradí. Práve vtedy prichádza do úvahy dobrovoľné poistenie.

Účelom tohto poistenia je nahradiť príjem v prípade jeho straty alebo zníženia, ako aj zabezpečiť príjem v čase pracovnej neschopnosti, tehotenstva či počas materskej. Môžete si vybrať buď komplexné poistenie (nemocenské, dôchodkové a poistenie v nezamestnanosti) alebo kombináciu dvoch poistení (napr. dôchodkové a nemocenské), či dokonca samostatné dôchodkové poistenie.

Zákonné aspekty a podmienky dobrovoľného poistenia

Dobrovoľné sociálne poistenie upravuje zákon č. 461/2003 Z. z. o sociálnom poistení. Aby sa fyzická osoba mohla dobrovoľne poistiť, musí spĺňať tieto podmienky:

- dovŕšiť vek 16 rokov,

- mať trvalý pobyt alebo povolenie na trvalý alebo prechodný pobyt na území SR (vrátane osôb s trvalým pobytom na území iného členského štátu EÚ, štátu EHP, Švajčiarska alebo Spojeného kráľovstva Veľkej Británie a Severného Írska).

Výkon a správu sociálneho poistenia v súlade so zákonom o sociálnom poistení zabezpečuje Sociálna poisťovňa.

Kto sa môže a nemôže poistiť dobrovoľne?

Dobrovoľné poistenie nie je univerzálnym riešením pre každého. Je dôležité si uvedomiť, že ide o formu poistenia, ktorá si vyžaduje pravidelné platby a nemusí byť vždy najvýhodnejšou alternatívou.

- Kto sa môže poistiť? Nezamestnaný (napr. študent), SZČO, ktorej hrubý príjem nepresiahol stanovenú hranicu a nevznikla jej povinnosť platby povinného poistenia. Dobrovoľne nemocensky a dôchodkovo poistená v Sociálnej poisťovni môže byť aj policajtka/policajt alebo profesionálna vojačka/vojak, ktorí sú súčasne nemocensky zabezpečení podľa zákona č. 328/2002 Z. z.

- Kto sa nemôže poistiť? Povinne nemocensky poistený (zamestnanec, SZČO, ktorej príjem presiahol stanovenú hranicu a musí si platiť povinné poistenie), tiež osoba s priznaným starobným, či predčasným starobným dôchodkom, invalidným dôchodkom s mierou poklesu schopnosti vykonávať zárobkovú činnosť o viac ako 70 % (t. j. odo dňa vydania rozhodnutia o priznaní dôchodku) a poberateľ akéhokoľvek invalidného dôchodku po dovŕšení dôchodkového veku. Dobrovoľné nemocenské poistenie nemôže byť súbežné s povinným nemocenským poistením (napr. zamestnanec, SZČO). Ak už odvody do sociálnej poisťovne platíte povinne zo zákona, dobrovoľné poistenie nie je pre vás.

Druhy dobrovoľného poistenia

Dobrovoľné poistenie ponúka viacero možností, ako si zabezpečiť príjem v rôznych životných situáciách. Každý druh poistenia má svoj špecifický účel.

- Nemocenské poistenie: Tento typ poistenia slúži na zabezpečenie príjmu v prípade, že dôjde k dočasnej strate alebo zníženiu schopnosti pracovať. Umožňuje čerpať dávky ako nemocenské, ošetrovné, materské alebo vyrovnávaciu dávku.

- Dôchodkové poistenie: Zmyslom dôchodkového poistenia je zaistiť príjem na dôchodku alebo pri strate schopnosti vykonávať zárobkovú činnosť.

- Starobné poistenie: Zabezpečuje financie na starobu a podporu rodinných príslušníkov v prípade úmrtia (napr. vdovský, sirotský dôchodok).

- Invalidné poistenie: Určené na pokrytie výdavkov pri poklese pracovnej schopnosti v dôsledku zlého zdravotného stavu alebo úmrtia.

- Poistenie v nezamestnanosti: Tento druh poistenia slúži na náhradu príjmu počas obdobia, keď ste bez práce, pod podmienkou evidencie na úrade práce a aktívneho hľadania zamestnania.

Prihlásenie, platba a zánik dobrovoľného poistenia

Dobrovoľné poistenie vzniká dňom prihlásenia sa na toto poistenie. Ak sa rozhodnete pre dobrovoľné poistenie, môžete si sami určiť vymeriavací základ, teda sumu, z ktorej budete odvádzať poistné. Musíte sa však pohybovať v rozmedzí minimálneho a maximálneho mesačného vymeriavacieho základu. Vymeriavací základ sa každý rok 1. januára mení a jeho výšku zverejňuje Sociálna poisťovňa.

Poistné sa platí mesačne, pričom termín splatnosti je do 8. dňa nasledujúceho kalendárneho mesiaca. Napríklad, za január je potrebné uhradiť preddavok do 8. februára. Ako špecifický symbol sa pri úhrade poistného uvádza číslo 3558 a špecifický symbol označujúci obdobie, za ktoré sa platí poistné (napr. RRRRMMDD).

Sadzby poistného

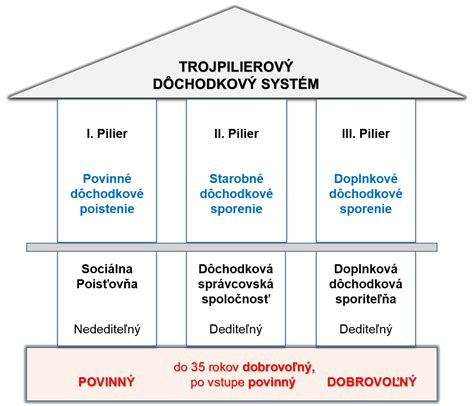

Sadzby poistného sú rovnaké ako pri povinnom poistení. Pre dobrovoľne dôchodkovo poistenú osobu, ktorá nie je sporiteľom starobného dôchodkového sporenia, je sadzba 18 % z vymeriavacieho základu. Ak je sporiteľom starobného dôchodkového sporenia (II. pilier), sadzba je 14 % z vymeriavacieho základu.

Poistné na invalidné poistenie neplatí dobrovoľne dôchodkovo poistená osoba, ktorej už bol priznaný starobný dôchodok alebo predčasný starobný dôchodok.

Zánik dobrovoľného poistenia

Dobrovoľné poistenie zaniká odo dňa odhlásenia sa prostredníctvom rovnakého formulára, ktorým ste sa prihlásili. Poistenie môže zaniknúť aj automaticky, napríklad pri nezaplatení poistného dva po sebe nasledujúce mesiace, pri priznaní starobného či invalidného dôchodku. Počas poberania dávky v nezamestnanosti nevzniká povinnosť platiť dobrovoľné poistenie a poistenie sa preruší.

Ako požiadať o sociálne zabezpečenie: Podrobný návod

Dobrovoľné poistenie a daň z príjmov

Poistné na zdravotné poistenie a sociálne poistenie platené daňovníkom s príjmami z podnikania a z inej samostatnej zárobkovej činnosti sa v zmysle § 19 ods. 3 písm. i) zákona o dani z príjmov považuje za daňové výdavky daňovníka vynaložené na dosiahnutie, zabezpečenie a udržanie príjmov.

Za daňové výdavky sa považujú aj výdavky na dobrovoľné sociálne poistenie vrátane dobrovoľného poistného na poistenie v nezamestnanosti platené daňovníkom s príjmami podľa § 6 zákona o dani z príjmov ako dobrovoľne poistenej osoby, pretože aj dobrovoľne poistená osoba je povinná platiť poistné v súlade so zákonom o sociálnom poistení.

Poistné na zdravotné poistenie a sociálne poistenie platené zamestnávateľom za zamestnancov sa tiež v zmysle § 19 ods. 3 písm. i) zákona o dani z príjmov považuje za daňové výdavky zamestnávateľa.

Príklady výhod dobrovoľného poistenia

Dobrovoľné sociálne poistenie je výhodné pre tých, ktorí chcú získať nárok na dávky, ktoré by inak nemali, alebo si ich výšku zvýšiť.

- Príklad 1: Jana je SZČO a platí minimálne odvody. Plánuje otehotnieť. Ak si zriadi dobrovoľné nemocenské poistenie s vyšším vymeriavacím základom, jej materská dávka bude výrazne vyššia, ako keby platila len minimálne odvody.

- Príklad 2: Lucia pracuje na dohodu s nízkym príjmom. Ak by stratila prácu, nemala by nárok na dávku v nezamestnanosti. Dobrovoľným poistením v nezamestnanosti si tento nárok môže zabezpečiť.

- Príklad 3: Ján pracuje na čiastočný úväzok a odvádza nízke odvody. Chce si zabezpečiť vyšší dôchodok. Prostredníctvom dobrovoľného dôchodkového poistenia si môže zvýšiť svoj vymeriavací základ pre budúci dôchodok.

Kombinácia povinného a dobrovoľného poistenia

Dobrovoľne dôchodkovo poistená osoba môže byť aj osoba, ktorá spĺňa podmienky, ak je súčasne povinne dôchodkovo poistená ako zamestnanec alebo ako SZČO. To znamená, že aj keď platíte povinné odvody, môžete si dobrovoľne priplatiť na dôchodkové poistenie, aby ste si zabezpečili vyšší dôchodok.

tags: #dobrovolne #dochodkove #poistenie #a #dan #z