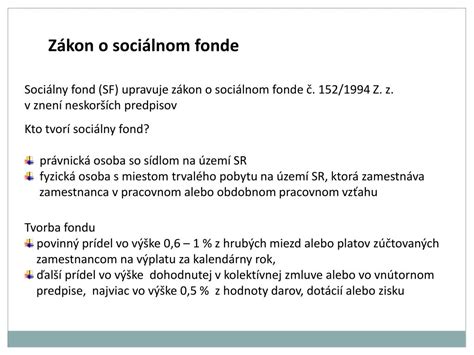

Sociálny fond je dôležitým nástrojom pre zamestnávateľov na podporu sociálnej politiky a starostlivosti o zamestnancov. Jeho tvorba a použitie sú predmetom zákonnej úpravy vo vzťahu k zamestnávateľovi aj zamestnancom. V tomto článku sa pozrieme na povinnosti zamestnávateľa v súvislosti s tvorbou a čerpaním sociálneho fondu, ako aj na termíny a postupy pre jeho vyrovnanie. Právnou normou upravujúcou tvorbu a použitie sociálneho fondu je zákon č. 152/1994 Z. z. o sociálnom fonde a o zmene a doplnení zákona č. 286/1992 Zb. o daniach z príjmov v znení neskorších predpisov (ďalej len „zákon o sociálnom fonde“), je však ovplyvnená aj niektorými ustanoveniami zákona č. 311/2001 Z.z. Zákonník práce v z. n. p.

Povinnosť tvorby sociálneho fondu

Každý zamestnávateľ so sídlom na území Slovenskej republiky alebo fyzická osoba s trvalým pobytom alebo miestom podnikania na Slovensku, ktorá zamestnáva čo i len jedného zamestnanca v pracovnom pomere alebo v obdobnom pracovnom vzťahu, má povinnosť tvoriť sociálny fond. Táto povinnosť vyplýva zo zákona Národnej rady Slovenskej republiky č. 152/1994 Z. z. o sociálnom fonde. Inými slovami povedané, pokiaľ ide o podnikateľské subjekty, povinnosť tvoriť sociálny fond majú tí podnikatelia, ktorí zamestnávajú aspoň jedného zamestnanca na základe pracovnej zmluvy, takzvane na „trvalý pracovný pomer“.

Kto je považovaný za zamestnanca?

Pojem „obdobný pracovný vzťah“ zahŕňa napríklad príslušníkov v služobnom pomere, štátnu službu podľa zákona č. 73/1998 Z. z. o štátnej službe príslušníkov Policajného zboru, Slovenskej informačnej služby, Zboru väzenskej a justičnej stráže SR a Železničnej polície, zákona č. 200/1998 Z. z. o štátnej službe colníkov, zákona č. 385/2000 Z. z. o sudcoch a prísediacich, zákona č. 312/2001 Z. z. o štátnej službe, zákona č. 315/2001 Z. z. o Hasičskom a záchrannom zbore, zákona č. 281/2015 Z. z. Naopak, osoby vykonávajúce práce na základe dohôd o prácach vykonávaných mimo pracovného pomeru nie sú považované za zamestnancov v tomto kontexte. Ak zamestnávateľ zamestnáva len zamestnancov na základe dohody o práci vykonávanej mimo pracovného pomeru (dohoda o pracovnej činnosti, dohoda o pracovnej činnosti na výkon sezónnej práce, dohoda o brigádnickej práci študentov, dohoda o vykonaní práce), tak sociálny fond netvorí. Rovnako to platí napr. pre funkcie konateľa s nárokom na jeho odmenu 100 eur mesačne, ak nemá iných zamestnancov.

Zamestnávatelia v podnikateľskej a nepodnikateľskej sfére

Zákon o sociálnom fonde rozlišuje medzi zamestnávateľmi v podnikateľskej a nepodnikateľskej sfére. Toto členenie je dôležité pri posudzovaní povinností týkajúcich sa tvorby a použitia sociálneho fondu. Podnikaním sa rozumie sústavná činnosť vykonávaná samostatne podnikateľom vo vlastnom mene a na vlastnú zodpovednosť za účelom dosiahnutia zisku.

Tvorba sociálneho fondu

Sociálny fond tvoria finančné prostriedky, ktoré sa používajú na realizáciu podnikovej sociálnej politiky v oblasti starostlivosti o zamestnancov. Tvorba sociálneho fondu je založená na odvodovom spôsobe, kedy sa vychádza z úhrnu miezd alebo platov zúčtovaných zamestnancom na výplatu za príslušný kalendárny mesiac. Základom na určenie mesačného prídelu do sociálneho fondu je súhrn hrubých miezd zúčtovaných zamestnancom na výplatu za príslušný kalendárny mesiac. Základom na určenie ročného prídelu do sociálneho fondu je súhrn hrubých miezd a platov zúčtovaných zamestnancom na výplatu za kalendárny rok. Pre určenie hrubých miezd a platov zákon o sociálnom fonde odkazuje na konkrétne ustanovenia zákonom upravujúce odmeňovanie zamestnancov, ktoré presne vymedzujú štruktúru, resp. jednotlivé zložky mzdy a platu v závislosti od subjektov, na ktoré sa príslušný zákon vzťahuje, napr. na § 118 ods. 2 Zákonníka práce, § 84 ods. 1 zákona č. 73/1998 Z. z. o štátnej službe príslušníkov Policajného zboru, Slovenskej informačnej služby, Zboru väzenskej a justičnej stráže SR a Železničnej polície, § 78 ods. 1 zákona č. 312/2001 Z. z. o štátnej službe, § 4 ods. 1 zákona č. 553/2003 Z. z. Do základu na určenie výšky sociálneho fondu sa nemôžu zahrnovať plnenia, ktoré sa nepovažujú za mzdu alebo plat. Ide napríklad o náhrady mzdy, odstupné a odchodné, cestovné náhrady, príspevky zo sociálneho fondu, príspevky na doplnkové dôchodkové sporenie, daňový bonus, náhrada príjmu pri dočasnej pracovnej neschopnosti zamestnanca a pod.

Povinný prídel do sociálneho fondu

Minimálny povinný prídel do sociálneho fondu predstavuje 0,6 % zo základu, ktorým je súhrn miezd a platov zúčtovaných zamestnancom na výplatu za kalendárny mesiac a za príslušný kalendárny rok. Zamestnávateľ, ktorý za predchádzajúci kalendárny rok dosiahol zisk a splnil všetky daňové povinnosti k štátu, obci a vyššiemu územnému celku a odvodové povinnosti k zdravotným poisťovniam a Sociálnej poisťovni, môže tvoriť povinný prídel do sociálneho fondu do výšky 1 % zo základu na určenie prídelu do sociálneho fondu. Splnenie skutočností pre tvorbu sociálneho fondu vo výške 1 % zo základu sa preveruje najneskôr do 31. januára nasledujúceho roka. Ak by sa na zvýšení tvorby sociálneho fondu v kolektívnej zmluve dohodlo bez toho, aby boli splnené podmienky dosiahnutia zisku a splnenia daňových a odvodových povinností, je táto dohoda neplatná.

Ďalší prídel do sociálneho fondu

Ďalší prídel sa tvorí dvomi spôsobmi, ktoré sa líšia podľa toho, či zamestnávateľ má dohodnutý ďalší prídel v kolektívnej zmluve alebo ho dohodnutý nemá. Ak je dohodnutý ďalší prídel v kolektívnej zmluve, zamestnanci už nemôžu požadovať úhradu výdavkov na dopravu. Ak zamestnávateľ nemá odborovú organizáciu, s ktorou by uzavrel podnikovú kolektívnu zmluvu, je povinný tvoriť ďalší prídel vo výške 0,05 % zo súhrnu hrubých platov zúčtovaných zamestnancom na výplatu za bežný rok. Ak v kolektívnej zmluve nie je dohodnutý ďalší prídel do fondu, zamestnávateľ je povinný poskytnúť príspevok z ďalšieho prídelu do fondu na kompenzáciu výdavkov na dopravu do zamestnania a späť zamestnancom, ktorí dochádzajú do zamestnania verejnou dopravou a ktorých priemerný mesačný zárobok nepresahuje 50 % priemernej nominálnej mesačnej mzdy zamestnanca v hospodárstve SR za kalendárny rok predchádzajúci dva roky kalendárnemu roku, za ktorý sa tvorí fond. Celková suma prostriedkov fondu použitých na tieto účely nesmie prekročiť 0,05 % zo základu.

Ďalšie zdroje tvorby sociálneho fondu

Sociálny fond sa môže tvoriť aj z ďalších zdrojov, ktorými môžu byť dary, dotácie a príspevky poskytnuté zamestnávateľovi do fondu, alebo prídelmi z použiteľného zisku u zamestnávateľov, ktorí vytvárajú zisk.

Účtovanie a termíny tvorby sociálneho fondu

Zákon umožňuje tvorbu a čerpanie fondu viesť buď na osobitnom analytickom účte fondu, alebo na osobitnom účte v banke, prípadne v pobočke zahraničnej banky. Podstatné je, aby zvolený spôsob účtovania sociálneho fondu zabezpečil prehľad o prídeloch a čerpaní sociálneho fondu na účtovné i kontrolné účely. Fond sa tvorí najneskôr v deň dohodnutý na výplatu mzdy alebo platu. Ak zamestnávateľ vypláca mzdu alebo plat vo viacerých výplatných termínoch, za deň výplaty sa na účely tohto zákona považuje posledný dohodnutý deň výplaty mzdy alebo platu za uplynulý kalendárny mesiac. Ak zamestnávateľ vedie sociálny fond na samostatnom bankovom účte, je povinný vykonať prevod peňažných prostriedkov na tento samostatný bankový účet do piatich dní po dni dohodnutom na výplatu mzdy, najneskôr do konca kalendárneho mesiaca. Za mesiac december zákon umožňuje zamestnávateľovi tvoriť sociálny fond z predpokladanej výšky miezd alebo platov a previesť finančné prostriedky na účet fondu do 31. decembra.

Použitie sociálneho fondu

Sociálny fond je určený na financovanie rôznych sociálnych aktivít a benefitov pre zamestnancov. Zamestnávateľ je povinný poskytovať príspevky z fondu v súlade so zásadou rovnakého zaobchádzania ustanovenou Antidiskriminačným zákonom č. 365/2004 Z. z. Sociálny fond, výšku fondu, použitie fondu, podmienky poskytovania príspevkov z fondu zamestnancom a spôsob preukazovania výdavkov zamestnancom dohodne zamestnávateľ s odborovým orgánom v kolektívnej zmluve. Len ak u zamestnávateľa nepôsobí odborová organizácia, má tieto postupy možnosť upraviť zamestnávateľ vo vnútornom predpise.

Možné účely použitia sociálneho fondu:

- Stravovanie zamestnancov: Zamestnávateľ má povinnosť zabezpečiť zamestnancovi stravovanie, ak v rámci pracovnej zmeny vykonáva prácu viac ako 4 hodiny. Ak zamestnávateľ nezabezpečuje stravovanie vo vlastnom zariadení, je povinný umožniť zamestnancom výber medzi stravovacími poukážkami a finančným príspevkom na stravovanie. Zamestnávateľ môže prispieť aj príspevkom zo sociálneho fondu, pričom maximálna výška príspevku nie je určená. Ak je finančný príspevok na stravovanie poskytnutý v súlade so Zákonníkom práce, ide o príjem oslobodený od dane, ktorý nevchádza do vymeriavacieho základu pre zdravotné a sociálne poistenie.

- Sociálna výpomoc a peňažné pôžičky: Zamestnávateľ môže poskytnúť zamestnancom sociálnu výpomoc v prípade ťažkých životných situácií, ako je dlhodobá práceneschopnosť, úmrtie blízkej osoby, alebo na rekonštrukciu bytu či domu. Sociálna výpomoc z dôvodu dočasnej pracovnej neschopnosti zamestnanca, ktorej nepretržité trvanie prekročí prevažnú časť zdaňovacieho obdobia, poskytovaná z prostriedkov sociálneho fondu, vyplatená v úhrnnej výške najviac 2 000 eur za zdaňovacie obdobie len od jedného zamestnávateľa, je oslobodená od dane. Ak takáto sociálna výpomoc presiahne v zdaňovacom období 2 000 eur, do základu dane (čiastkového základu dane) sa zahrnie len sociálna výpomoc nad takto ustanovenú sumu. Podobné pravidlá platia pre sociálnu výpomoc z dôvodu úmrtia blízkej osoby žijúcej v spoločnej domácnosti.

- Doprava do zamestnania: Zamestnávateľ môže prispievať zamestnancom na dopravu do zamestnania, najmä ak ide o zamestnancov s nižšími príjmami, ktorí dochádzajú do zamestnania verejnou dopravou a ktorých priemerný mesačný zárobok nepresahuje 50 % priemernej nominálnej mesačnej mzdy zamestnanca v hospodárstve SR za kalendárny rok predchádzajúci dva roky kalendárnemu roku, za ktorý sa tvorí fond.

- Rekreácia a kultúrne podujatia: Sociálny fond môže byť použitý na financovanie rekreácie zamestnancov, organizovanie kultúrnych a športových podujatí (napr. vstupenky na koncerty, divadlá, športové zápasy, zájazdy, výlety) a iných aktivít zameraných na zlepšenie pracovných podmienok a vzťahov na pracovisku. Uplatnenie oslobodenia od dane je možné na príspevok na rekreáciu v sume 55 % oprávnených výdavkov, najviac však v sume 275 eur za kalendárny rok.

- Zdravotná starostlivosť: Môže ísť o úhradu preventívnej zdravotnej starostlivosti nad rámec osobitných predpisov.

- Doplnkové dôchodkové sporenie: Aj keď príspevky na doplnkové dôchodkové sporenie platené zamestnávateľom zo sociálneho fondu sú zdaniteľným príjmom zamestnanca, nezahŕňajú sa do vymeriavacieho základu pre sociálne poistenie.

- Príspevok na športovú činnosť dieťaťa: Od 1. januára 2025 je povinnosťou zamestnávateľa, ktorý zamestnáva viac ako 49 zamestnancov, poskytovať príspevok na športovú činnosť dieťaťa. Zamestnanec môže za kalendárny rok požiadať o príspevok na športovú činnosť dieťaťa len u jedného zamestnávateľa.

Zúčtovanie a vyrovnanie sociálneho fondu

Po skončení kalendárneho roka musí zamestnávateľ najneskôr do 31. januára vykonať zúčtovanie prostriedkov sociálneho fondu za predchádzajúci kalendárny rok. Nevyčerpaný zostatok fondu sa prevádza do nasledujúceho roka. V prípade prechodu práv a povinností z pracovnoprávnych vzťahov podľa § 27 až § 31 Zákonníka práce, t. j. prevodu nevyčerpanej časti fondu zodpovedajúcej podielu prevádzaných zamestnancov na nového zamestnávateľa, musí zamestnávateľ vykonať vyrovnanie fondu. Rovnako v prípade zrušenia zamestnávateľa bez právneho nástupcu sa prostriedky fondu použijú na uspokojenie nárokov z fondu, ako nárokov z pracovného pomeru.

Zdaňovanie príjmov zo sociálneho fondu

Príjmy zo sociálneho fondu sú na daňové účely rovnocenné s ostatnými príjmami zo závislej činnosti, avšak s určitými výnimkami. Vo všeobecnosti sú príjmy z prostriedkov sociálneho fondu súčasťou zdaniteľnej mzdy, avšak výnimkou sú tie plnenia, ktoré podľa zákona č. 595/2003 Z. z. o dani z príjmov v znení neskorších predpisov nie sú predmetom dane z príjmov alebo sú oslobodené od dane z príjmov. Najčastejšie ide o plnenia, z ktorých zamestnanec ani zamestnávateľ neplatia daň z príjmov ani poistenie bez ohľadu na to, či sú poskytované zo sociálneho fondu, alebo z iných zdrojov.

Dôležité je tiež uplatnenie oslobodenia podľa § 5 zákona ods. 7 písm. o) zákona č. 595/2003 Z. z. o dani z príjmov v znení neskorších predpisov na nepeňažné plnenie poskytnuté zamestnancovi v úhrnnej sume najviac 500 eur za rok od všetkých zamestnávateľov. Zamestnávateľom vynaložené prostriedky na toto nepeňažné plnenie nesmú byť uplatnené ako daňové výdavky.

Zamestnávateľ je povinný vybrať zo zdaniteľnej mzdy preddavok na daň v súlade s § 35 zákona o dani z príjmov. Nepeňažné plnenie poskytnuté zamestnancovi je u zamestnanca zdaniteľným príjmom zo závislej činnosti. Ak peňažný alebo nepeňažný príjem zamestnanca podlieha zdaneniu, podlieha aj odvodom do Sociálnej poisťovne a do zdravotnej poisťovne.

Sankcie za nedodržanie povinností

Nedodržanie povinností týkajúcich sa tvorby a čerpania sociálneho fondu môže mať pre zamestnávateľa negatívne dôsledky. Sociálny fond je jedným z nástrojov sociálnej politiky zamestnávateľa a jeho tvorba je zákonnou povinnosťou. Zamestnávateľ by v internom predpise mal stanoviť zásady tvorby a použitia sociálneho fondu, v ktorom určí na aké účely, komu a za akých podmienok sa poskytne príspevok zo sociálneho fondu.

Kolektívne vyjednávanie a sociálny fond

Pre sociálny fond je potrebné poznať možnosti zamestnávateľa, či sociálny fond bude riešiť cez podnikovú kolektívnu zmluvu, teda cez kolektívne vyjednávanie, alebo viacmenej samostatne cez tzv. vnútorný predpis. Kolektívne vyjednávanie podlieha zákonu č. 2/1991 Zb. o kolektívnom vyjednávaní v z. n. p., ktorého cieľom je uzavretie kolektívnej zmluvy, ako nástroj podpory účinného sociálneho dialógu a dosahovania sociálneho mieru. Kolektívne zmluvy upravujú individuálne a kolektívne vzťahy medzi zamestnávateľmi a zamestnancami a práva a povinnosti zmluvných strán. V zmysle § 7 ods. 4 zákona o sociálnom fonde tvorbu fondu, výšku fondu, použitie fondu, podmienky poskytovania príspevkov z fondu zamestnancom a spôsob preukazovania výdavkov zamestnancom dohodne zamestnávateľ s odborovým orgánom v kolektívnej zmluve.