Dopravná nehoda je okamih, ktorý nečakáme, a o to prudšie do nás narazí - nielen fyzicky, ale aj právne, duševne a existenčne. Väčšina ľudí má predstavu, že po nehode prídu záchranné zložky, poistenie sa „nejako“ vybaví a všetko sa vráti do normálu. Realita je však oveľa zložitejšia - najmä z pohľadu toho, kto sa ocitne na strane poškodeného. Práve preňho je dôležité pochopiť, aké má práva, čo musí urobiť, dokedy to treba urobiť a čo všetko mu môže byť priznané - v peniazoch aj v spravodlivosti. Tento článok Vám prináša odpoveď ako aj pohľad na túto udalosť z perspektívy poškodeného, ktorý sa ocitol v nesprávnom čase na nesprávnom mieste.

Dopravná nehoda alebo škodová udalosť?

Prvým kľúčovým rozdielom, ktorý si treba uvedomiť, je rozdiel medzi dopravnou nehodou a tzv. škodovou udalosťou. Škodová udalosť je menšie narazenie bez zranení, pri ktorom nie je potrebné volať políciu - ak sa účastníci vedia dohodnúť na zavinení. Dopravná nehoda však nastáva vždy, keď dôjde k zraneniu osoby, poškodeniu verejného majetku, alebo keď sa účastníci nevedia dohodnúť. Vtedy je povinnosťou privolať políciu, inak môže byť poškodený neskôr právne znevýhodnený.

Ako správne postupovať pri škodovej udalosti?

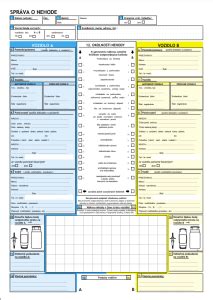

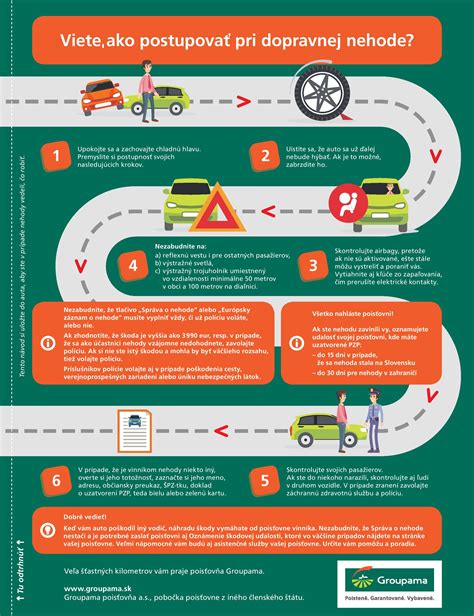

V rozhodujúcom momente je dôležité zachovať pokoj a postupovať správne, aby boli dodržané zákonné povinnosti a zároveň bol zabezpečený hladký priebeh poistného konania. Dôležitým krokom je spísanie Záznamu o dopravnej nehode, ktorý slúži ako oficiálny doklad pre poisťovne. Dokument musí byť vyplnený čitateľne, pravdivo a musí obsahovať všetky údaje o vozidlách, vodičoch, poistení a priebehu udalosti. Odporúča sa zároveň zdokumentovať situáciu na mieste pomocou fotografií.

Po vyplnení záznamu si každý účastník ponechá jednu kópiu a škodu následne oznámi svojej poisťovni - lehota na nahlásenie poistnej udalosti sa môže líšiť v závislosti od poisťovne. Ak poistná udalosť nie je oznámená poisťovni v stanovenej lehote, môže mať táto skutočnosť zásadný vplyv na výšku poistného plnenia. Poisťovňa je totiž oprávnená v zmysle všeobecných poistných podmienok krátiť plnenie alebo ho v odôvodnených prípadoch úplne odmietnuť, ak dôjde k porušeniu oznamovacej povinnosti poistníka. V praxi platí, že škodová udalosť musí byť nahlásená spravidla do 15 dní, ak ide o udalosť na území Slovenska, alebo do 30 dní, ak sa udiala v zahraničí, ale vo všeobecnosti by sa mala nahlásiť čo najskôr po jej vzniku. Dodržanie základných pravidiel a formálne správny postup pri škodovej udalosti sú kľúčové nielen pre úspešné vybavenie poistnej udalosti, ale aj pre ochranu práv všetkých zúčastnených. V krízových situáciách rozhoduje najmä rozvaha a znalosť zákonných povinností.

Keď už nejde len o škodu: Dopravná nehoda s následkami na zdraví

Na rozdiel od bežnej škodovej udalosti, kde ide len o materiálnu škodu a zúčastnené strany sa vedia dohodnúť bez prítomnosti polície, dopravná nehoda, pri ktorej dôjde k zraneniu osoby, predstavuje závažnejší právny aj faktický stav. V takýchto prípadoch už nejde len o náhradu poškodeného vozidla - do popredia sa dostáva aj otázka ublíženia na zdraví, s možnými trestnoprávnymi dôsledkami pre vinníka a zložitým procesom odškodnenia pre poškodeného.

Ak pri nehode dôjde k ublíženiu na zdraví, teda k dočasnému narušeniu zdravia (napr. pomliaždeniny, zlomeniny, otras mozgu), udalosť je povinne oznamovaná polícii, a spravidla sa začína aj trestné konanie. Ešte závažnejšia situácia nastáva v prípade, že následkom dopravnej nehody je ťažká ujma na zdraví - teda stav, ktorý zanecháva dlhodobé alebo trvalé následky, ohrozenie života alebo dokonca smrť. Takýto skutok sa posudzuje ako trestný čin s možnosťou uloženia i nepodmienečného trestu odňatia slobody.

Poškodený má v trestnom konaní špeciálne postavenie. Nie je len svedkom - je aktívnou stranou s právom byť prítomný na výsluchoch, nahliadať do spisu, navrhovať dôkazy a - čo je kľúčové - súbežne s trestným konaním má poškodený možnosť uplatniť si náhradu škody na zdraví v tzv. adhéznom konaní. Jeho cieľom je zabezpečiť rýchlu a efektívnu reparáciu spôsobenej škody v rámci rozhodovania o vine a treste páchateľa. Podmienkou je, aby poškodený uplatnil svoj nárok riadne a včas, t. j. najneskôr pred skončením vyšetrovania. Návrh musí byť konkrétny, vyčíslený a doložený dôkazmi.

Ak poškodený zmešká túto lehotu, jeho nároky sa presúvajú do civilného konania - čo znamená, že ich bude musieť uplatňovať samostatnou žalobou na súde, pričom si však musí byť vedomý, že uplatnenie nároku na náhradu škody podlieha zákonným premlčacím lehotám. Ak si tento nárok neuplatní v stanovenej lehote prostredníctvom súdu, dochádza k premlčaniu, čo v praxi znamená stratu možnosti vymáhať svoje právo súdnou cestou, hoci samotné právo ako také nezaniká. Uplatnenie náhrady škody v trestnom konaní je preto významné i z pohľadu premlčania práva na náhradu škody, pretože podľa judikatúry aj právnej teórie včasné a riadne uplatnenie nároku v adhéznom konaní spôsobuje spočívanie (prerušenie) premlčacej doby, čím je zabezpečená ochrana práv poškodeného aj v dlhšie trvajúcich konaniach. Pokiaľ súd o nároku nerozhodne v merite - napríklad ho odkáže na občianskoprávne konanie - premlčacia lehota začne opäť plynúť od právoplatnosti rozhodnutia, ktorým bolo o odkázaní rozhodnuté. Poškodený tak nie je ukrátený o možnosť domôcť sa náhrady škody občianskoprávnou cestou. Adhézne konanie je tak pre poškodeného výhodným nástrojom na uplatnenie nároku na náhradu škody bez potreby samostatného konania. Je však nevyhnutné postupovať dôsledne a včas, pričom správne uplatnenie nároku má významný právny následok aj z pohľadu zachovania jeho premlčacej lehoty.

Finančné dôsledky nehody: Na koho pleciach ležia? Komu patrí „účet“?

V súvislosti s dopravnou nehodou je pre poškodeného jednou z kľúčových otázok, kto mu uhradí spôsobenú škodu. Odpoveď závisí od toho, či bola škoda uplatnená v trestnom konaní (adhézne konanie), a či bol vodič, resp. páchateľ, uznaný vinným. Ak poškodený riadne a včas uplatní svoj nárok na náhradu škody v trestnom konaní a obžalovaný bude právoplatne uznaný vinným, súd môže v tom istom rozsudku rozhodnúť aj o povinnosti nahradiť škodu. V takom prípade bude zaviazaný predovšetkým vodič, ktorý nehodu zavinil - ako fyzická osoba.

A čo v prípade, ak bolo trestné konanie zastavené, alebo ak sa o náhrade škody nerozhodne napríklad z dôvodu zložitosti veci? Poškodený sa aj v týchto prípadoch môže domáhať náhrady škody a to v občianskom (civilnom) konaní. Poškodený môže svoj nárok uplatniť priamo voči vodičovi, ako aj voči poisťovni, ak mal vodič uzatvorené platné povinné zmluvné poistenie (PZP), poistné plnenie poskytne jeho poisťovňa.

Pri dopravných nehodách vznikajú často značné škody - nielen na vozidlách, ale aj na zdraví, majetku či výpadku príjmu poškodeného. Práve z tohto dôvodu je na Slovensku zákonom stanovená povinnosť vodiča mať uzatvorené povinné zmluvné poistenie (PZP), ktorého hlavným účelom je chrániť poškodeného. Tento systém je kľúčový najmä v prípadoch, keď dôjde k ťažkej ujme na zdraví alebo smrti - tam totiž môžu škody dosahovať aj statisíce eur. Takúto sumu by bežný človek ako fyzická osoba spravidla nedokázal z vlastných zdrojov zaplatiť. Práve preto zákon prenáša finančnú zodpovednosť na poisťovňu - ide o formu ochrany poškodeného, aby sa jeho nárok nestal len teoretickým. Maximálny limit poistného plnenia je podľa aktuálne platnej právnej úpravy 6 450 000 eur pri škode na zdraví alebo usmrtení, a 1 300 000 eur pri škode na majetku. Ak by výška škody presiahla tieto limity, rozdiel by musel doplatiť samotný vodič (resp. škodca). V praxi však tieto limity pokrývajú väčšinu bežných aj vážnejších škodových udalostí.

Na čo všetko má poškodený nárok?

Ako už bolo vyššie spomenuté, dopravná nehoda predstavuje nielen fyzickú a psychickú traumu, ale často aj závažný finančný zásah do života poškodeného a jeho rodiny. Základom každého nároku sú liečebné náklady - teda všetko, čo poškodený zaplatí za zdravotnú starostlivosť, rehabilitácie, pomôcky, špeciálne výživy či domáce ošetrenie. Hoci jednotlivé položky môžu pôsobiť zanedbateľne (napríklad doplatky za lieky), v prípade dlhodobého liečenia sa výsledná suma ľahko vyšplhá na stovky eur. Podobne je to aj s cestovnými nákladmi - ak poškodený pravidelne dochádza na rehabilitácie či k odborným lekárom mimo svojho bydliska, cestovné výdavky môžu tvoriť významnú časť celkovej škody.

Poškodený má nárok aj na náhradu rozdielu medzi tým, čo by zarábal, keby mohol pracovať, a tým, čo v skutočnosti dostáva (zvyčajne nemocenské dávky). Táto strata na zárobku počas PN môže byť pri bežnej mzde niekoľko stoviek eur mesačne, no ak PN trvá dlhodobo, vzniká škoda v tisícoch eur. V tých horších prípadoch, ak dôsledkom nehody poškodený zostane trvalo pracovne neschopný, má nárok aj na náhradu straty na zárobku po skončení PN, čo v praxi znamená pravidelný mesačný rozdiel medzi pôvodným príjmom a novým, zníženým (alebo nulovým) príjmom napr. z invalidného dôchodku. Pri mladých osobách ide o sumy, ktoré sa pri dlhodobom horizonte renty môžu vyšplhať až na státisíce eur.

Jedným z najčastejšie uplatňovaných a verejnosti najznámejších nárokov je bolestné, ktorého výška sa stanovuje na základe bodového ohodnotenia zdravotného stavu, vypracovaného ošetrujúcim lekárom. Každá diagnóza alebo lekársky úkon má zákonom určený počet bodov - napríklad zlomenina stehnovej kosti liečená operačne predstavuje 180 bodov. Pri aktuálnej hodnote jedného bodu vo výške 30,48 eura by tak len táto jediná položka zodpovedala náhrade 5 487 eur. Pri vážnejších úrazoch, kde sa kumuluje viac diagnóz a zdravotných komplikácií, môže suma bolestného dosiahnuť niekoľko tisíc až desaťtisíc eur. Treba pritom zdôrazniť, že uvedený príklad predstavuje iba jeden z možných úrazov, zatiaľ čo pri dopravnej nehode dochádza v praxi často k viacerým súbežným zraneniam, čo celkovú výšku bolestného výrazne navyšuje.

Závažnejším a dlho dobejším nárokom je sťaženie spoločenského uplatnenia (SSU) - ide o zníženie kvality života v dôsledku trvalých následkov. Tento nárok sa určuje najskôr po jednom roku od nehody, keď je možné ustáliť zdravotný stav a vyhodnotiť, ktoré následky sú trvalé. Príkladom SSU je situácia, keď aktívny športovec (napr. futbalista alebo bežec) po nehode stratí schopnosť pohybovej aktivity - to je typické sťaženie spoločenského uplatnenia. Pri závažných následkoch môže poškodený žiadať aj jednorazové zvýšenie náhrady až o 50 %, ak mu zdravotné postihnutie mimoriadne zasahuje do osobného a spoločenského života. V praxi sa výška náhrady za SSU pohybuje od 10 000 do 50 000 eur, no v najťažších prípadoch (trvalé ochrnutie, amputácia, strata zraku) môže súhrnné odškodnenie - vrátane ostatných položiek - dosiahnuť aj 200 000 až 300 000 eur (či viac).

Osobitne bolestná situácia nastáva, ak niekto pri dopravnej nehode zahynie. Vtedy vzniká pozostalým nárok na náhradu nemajetkovej ujmy - psychického utrpenia zo straty blízkej osoby. Podľa rozsudku Súdneho dvora EÚ vo veci Haasová musí byť aj tento nárok hradený z PZP vinníka. Súdna prax tu pozná rôzne výšky - napríklad manželka po smrti muža po 20 rokoch spoločného života získala 25 000 €, deti v iných prípadoch 10 -20 000 €, ale pri preukázaní mimoriadne intenzívnych vzťahov a individuálnych okolností môže predstavovať odškodnenie aj 45 000 € na osobu. Ak po zosnulom ostanú nezaopatrené deti, vzniká nárok aj na rentu - teda pravidelný príspevok na ich výživu a výchovu.

V neposlednom rade má poškodený právo nechať sa zastupovať advokátom - a trovy právneho zastúpenia mu preplatí poisťovňa, ak sú primerané a nárok je uznaný. To znamená, že poškodený nemusí byť na tento proces sám - a právne zastúpenie mu nielen šetrí čas, ale často aj maximalizuje výšku odškodnenia.

Postup pri uplatnení nároku na náhradu škody

Ak sa Váš manžel v dôsledku dopravnej nehody ocitol v postavení poškodeného, kedy prevádzkou motorového vozidla utrpel zranenia, t.j. priamy nárok poškodeného znamená, že ak mu bola spôsobená škoda prevádzkou motorového vozidla, môže si vybrať, či nárok na náhradu škody uplatní voči škodcovi (poistenému) alebo proti poisťovateľovi, alebo voči obom naraz. Výška náhrady poistného plnenia závisí od uplatnených a preukázaných nárokov. Pri škode na zdraví sa jednorazovo odškodňujú bolesti poškodeného a sťaženie spoločenského uplatnenia (t.j. trvalé následky). Ak je Váš manžel zamestnaný a v dôsledku úrazu bol práceneschopný, patrí mu za toto obdobie príslušná náhrada za stratu na zárobku. Pri škode na zdraví si Váš manžel môže uplatniť aj účelné náklady spojené s liečením, a ak v dôsledku dopravnej nehody došlo k zničeniu jeho osobných vecí, patrí mu odškodné i za hmotnú škodu.

Upozorňujeme Vás na včasnosť uplatnenia vyššie spomenutých nárokov, ktoré sa premlčia v lehote dvoch rokov odo dňa, keď sa poškodený dozvie o škode a o tom, kto za ňu zodpovedá (subjektívna premlčacia doba). Na premlčanie nároku poškodeného na náhradu škody proti poisťovateľovi sa vzťahuje rovnaká úprava ako na premlčanie nároku proti osobe, ktorá spôsobila škodu. Vzhľadom k tomu, že príslušné subjekty často krát uhradia odškodné len v nevyhnutnej miere, odporúčame Vám, aby ste vyhľadali odbornú pomoc a získali tak plnenie v adekvátnej výške, v ktorej Vám prináleží. Vzhľadom na to, že výšku nemajetkovej ujmy určuje až súd, a to s prihliadnutím na všetky okolnosti, je vhodné, aby boli poškodené osoby od začiatku zastúpené.

Akúkoľvek náhradu škody, či už na zdraví alebo na veciach, uplatňujte od osoby, ktorá Vám ju spôsobila. Na uplatnenie nepotrebujete žiadne osobitné tlačivo, postačuje písomný list, v ktorom dostatočne určito a jasne špecifikujete škody, ktoré Vám pri dopravnej nehode vznikli. Prílohou listu by mali byť dokumenty, ktoré Vami uvádzanú škodu potvrdzujú.

Podľa slovenského práva máte nárok na náhradu škody v prípade dopravnej nehody, kde bol zodpovedný vodič, ktorý ušiel z miesta činu. Nárok môžete mať na tzv. bolestné, ktoré sa určuje podľa zranení na základe tabuliek. Nárok však môžete mať aj na ušlú mzdu, liečebné náklady, sťaženie spoločenského uplatnenia, stratu príjmu a podobne. Odškodnenie si môžete uplatniť u poisťovne PZP škodu.

V prípade, ak bolo výhodnejšie plnenie cez havarijnú poistku, môžete zvážiť žiadosť o doplatenie rozdielu z vlastnej havarijnej poistky, pokiaľ to zmluvné podmienky dovoľujú. Podklady k súdnemu jednaniu: Bude dôležité mať k dispozícii dôkazy o výške škody, ktorú skutočne utrpeli.

V prípade, že ide o Vášho rodinného príslušníka, tak tento svoj nárok nemusíte uplatňovať vôbec, prípadne v minimálnej výške. Ak by ste chceli svoj nárok uplatňovať v celej výške, tak by Vám patril nárok na náhradu skutočnej škody a ušlého zisku. Taktiež by bolo možné požadovať jednorazové odškodnenie za bolesť a sťaženie spoločenského uplatnenia na základe lekárskeho posudku, prípadne aj stratu na zárobku, ak zranenia viedli k tomu, že Vaša manželka nemohla vykonávať svoju prácu. Nárok si môžete uplatniť z PZP škodcu, plnenie poskytne poisťovňa. Budete však potrebovať bodové ohodnotenie ujmy na zdraví. Všeobecný lekár Vás pošle k špecialistovi (traumatológ), ktorý to ohodnotí bodmi (ujmu na zdraví) a to si potom budete uplatňovať od poisťovne.

V dohode treba špecifikovať, kedy a ako došlo k vzniku škody, v akej výške bola škoda odhadnutá a hlavne, čo je najpodstatnejšie, že sa účastníci dohody dohodli na náhrade škody v rozsahu 1.000,- € a vo zvyšnej časti sa dlh odpúšťa. Zároveň je potrebné stanoviť splatnosť tejto sumy 1.000,- €. Notárske overenie podpisov sa nevyžaduje. Pre posilnenie právneho postavenia do budúcna to však nie je zlé spraviť.

Náhrada škody sa vypláca z PZP vinníka nehody. Keďže ste spôsobili prevádzkou motorového vozidla škodu uhrádzate z PZP všetku škodu poškodeným, ktorými sú v tomto prípade i vaši spolucestujúci. Doba, do ktorej by malo byť bolestné vyplatené, zákon neurčuje.

Ak úmyselne spôsobíte škodu, poisťovňa má právo od vás požadovať náhradu celej vyplatenej sumy. Vedenie vozidla pod vplyvom alkoholu alebo drog a tiež požitie alkoholu po nehode: Ak spôsobíte nehodu pod vplyvom alkoholu alebo iných návykových látok, poisťovňa od vás môže žiadať až 100 % vyplatenej sumy, a to bez ohľadu na výšku hladiny alkoholu v krvi. Rovnaký postih hrozí, ak sa po nehode odmietnete podrobiť skúške na prítomnosť návykovej látky, laicky povedané, ak po nehode odmietnete „fúkať“ alebo ak požijete alkohol po nehode, a vedome tak sťažíte zisťovanie prítomnosti alkoholu pred jazdou.

V prípade jazdy bez vodičského oprávnenia alebo v čase zákazu vedenia motorových vozidiel si poisťovňa môže u vinníka uplatniť právo na vrátenie poistného plnenia do výšky 100 %. Ak ste viedli motorové vozidlo bez vedomia alebo proti vôli jeho držiteľa/majiteľa, poisťovňa môže podľa zákona požadovať náhradu až 100 % z vyplatenej sumy. Za vedomé zverenie motorového vozidla osobe, ktorá nespĺňa podmienky na vedenie vozidla, je poisťovňa podľa zákona oprávnená požadovať náhradu až 100 % z vyplatenej škody. Ak spôsobíte škodu motorovým vozidlom, ktoré je technicky nespôsobilé alebo nebolo schválené na prevádzku v cestnej premávke a tento stav bol príčinou spôsobenej škody, poisťovňa môže žiadať náhradu až 100 % z vyplatenej škody.

Ak nezotrváte na mieste dopravnej nehody a odídete bez toho, aby ste splnili zákonom stanovené povinnosti (napr. privolanie pomoci, podanie informácií), poisťovňa môže od vás požadovať až 100 % vyplatenej sumy. Aj premiestnenie vozidiel po nehode - ak je takéto konanie na ujmu vyšetrenia dopravnej nehody - je považované za porušenie povinnosti, ktoré môže viesť k žiadosti poisťovne na vrátenie už vyplateného poistného plnenia poškodeným. Ak sa však preukážu dôvody hodné osobitného zreteľa, pre ktoré boli tieto povinnosti porušené (napr. zabránenie ďalším škodám, neodkladné ošetrenie, hospitalizácia po nehode - vlastná alebo blízkej osoby - účastníka nehody), poisťovateľ môže požadovať náhradu len do výšky 50 % vyplatenej škody.

Ak po nehode neohlásite dopravnú nehodu v stanovenej lehote alebo nepodáte potrebné informácie pre vyšetrenie udalosti, poisťovňa môže žiadať späť časť alebo až 50 % vyplatenej sumy, v závislosti od závažnosti porušenia. Aj tu platí, že nárok poisťovne sa znižuje na 50 %, ak pre oneskorené splnenie povinností existujú dôvody hodné osobitného zreteľa (za ktoré sa môže považovať napr. liečenie po nehode). Nárok poisťovne sa znižuje na 30 %, ak pre oneskorené nahlásenie existovali dôvody hodné osobitného zreteľa a zároveň toto omeškanie trvalo menej ako 15 dní.

Lehoty na oznámenie poisťovni, že ste spôsobili nehodu, sú:

- do 15 dní, ak vznikla na Slovensku,

- do 30 dní, ak vznikla mimo územia Slovenskej republiky.

Aj keď si riadne platíte povinné zmluvné poistenie (PZP), neznamená to náhradu všetkého a za každých okolností. Ak porušíte zákonné povinnosti, poisťovňa má právo od vás požadovať úhradu sumy, ktorú za vás vyplatila ako poistné plnenie/náhradu škôd. To môže v určitých prípadoch znamenať, že budete musieť zaplatiť až 100 % škody, ktorú ste spôsobili.

Preto je dôležité:

- Dodržiavať všetky pravidlá cestnej premávky vrátane zákazu šoférovania pod vplyvom alkoholu alebo návykových látok.

- Vždy mať platné vodičské oprávnenie a viesť len technicky spôsobilé a schválené vozidlo.

- Pri nehode postupovať v zmysle zákona - zotrvať na mieste a poskytnúť všetky potrebné informácie na jej vyšetrenie.

- Zodpovedne spravovať poistné udalosti - včas ohlásiť vznik škody, dodať poisťovni potrebné podklady.

Dodržiavaním zákonných povinností si zabezpečíte, že poistka bude plniť svoj účel a ochráni vás pred finančnými následkami spôsobenej nehody.

Čo kryje PZP a kedy poisťovňa môže žiadať regres?

Povinné zmluvné poistenie (PZP) je zo zákona povinné pre každé vozidlo pohybujúce sa po ceste. Podľa zákona č. 381/2001 Z. z. o PZP má poistený z poistenia zodpovednosti právo, aby poisťovateľ za neho nahradil poškodenému uplatnené a preukázané nároky na náhradu:

- škody na zdraví, inej ujmy a nákladov pri usmrtení,

- škody vzniknutej poškodením, zničením, odcudzením alebo stratou veci,

- účelne vynaložených nákladov spojených s právnym zastúpením pri uplatňovaní nárokov.

Poisťovňa hradí škodu do výšky tzv. limitu poistného plnenia. Novela zákona o PZP, ktorá vstúpila do platnosti 1. augusta 2024, upravila pôvodné limity:

- v prípade škody na zdraví sa výška poistného krytia zvýšila na 6 450 000 eur,

- pri škodách na majetku sa limit poistného plnenia zvýšil na 1 300 000 eur.

PZP nekryje škody na majetku a zdraví poisteného. Na tieto účely je potrebné uzavrieť doplnkové poistenie alebo havarijné poistenie. Poisťovňa môže od vinníka požadovať späť peniaze, ktoré vyplatila poškodenému ako náhradu škody (regres), ak vinník porušil zákonné povinnosti.

Medzi situácie, kedy poisťovňa môže uplatniť regres, patria:

- Úmyselné spôsobenie škody.

- Vedenie vozidla pod vplyvom alkoholu alebo drog, alebo požitie alkoholu po nehode.

- Vedenie vozidla bez vodičského oprávnenia alebo počas zákazu vedenia vozidla.

- Vedenie motorového vozidla bez súhlasu držiteľa/majiteľa.

- Zverenie vozidla nespôsobilej osobe.

- Použitie technicky nespôsobilého alebo neschváleného vozidla.

- Nezotrvanie na mieste nehody alebo manipulácia s vozidlami po nehode.

- Nedodržanie povinností po nehode (napr. oneskorené nahlásenie).

Výška regresu závisí od typu porušenia povinností a môže dosiahnuť až 100 % vyplatenej sumy. V niektorých prípadoch, pri dôvodoch hodných osobitného zreteľa, sa môže regres znížiť.

Proces uplatnenia poistnej udalosti z poistenia vozidla: Nehoda, ktorej príčinou nie je vaša vina

Tabuľka: Príklady regresných nárokov poisťovne

| Porušenie povinnosti | Možná výška regresu |

|---|---|

| Úmyselné spôsobenie škody | Do 100 % |

| Jazda pod vplyvom alkoholu/drog | Do 100 % |

| Jazda bez vodičského oprávnenia | Do 100 % |

| Nezotrvanie na mieste nehody | Do 100 % |

| Nedodržanie povinností po nehode (oneskorené nahlásenie nad 15 dní bez ospravedlniteľného dôvodu) | Do 50 % |

Dopravná nehoda je udalosť, ktorú si nikto nepraje zažiť, no keď už k nej dôjde, poškodený by nemal zostať bezmocný, práve naopak, mal by mať na pamäti, že právo mu dáva silné nástroje - no tie treba poznať, správne použiť a uplatniť načas.