Vstup do druhého piliera dôchodkového sporenia je pre osoby od 15 do 35 rokov dobrovoľný, po čom sa stáva toto starobné dôchodkové sporenie povinným. Sporiteľ vstupuje do 2. piliera na základe zmluvy o starobnom dôchodkovom sporení, ktorú uzavrie s dôchodkovou správcovskou spoločnosťou (DSS). Aktuálne sa môže občan na Slovensku dohodnúť s niektorou z 5 spoločností a zveriť im svoje úspory na zhodnotenie. Výber povinných príspevkov do sporenia potom realizuje Sociálna poisťovňa, ktorá ich ďalej postúpi sporiteľovej DSS. Tá ich pripíše na osobný dôchodkový účet. Spravovanie majetku sporiteľa majú dôchodkové správcovské spoločnosti vopred určené. Podľa prijatých pravidiel investovania povinne spravujú jeden dlhopisový garantovaný fond a jeden akciový negarantovaný fond.

Ak sa chystáte založiť si 2. pilier, tak si nastavte svoju investičnú stratégiu čo najefektívnejšie. Je potrebné porovnať si dôchodkové fondy, ktoré nájdete v štatúte DSS. Tip od nás: Ak si nie ste istý a pri výbere investičnej stratégie sa necítite komfortne, nechajte si v dôchodkových fondoch poradiť od odborníkov.

Prvou voľbou sporiteľa je výber medzi garantovanými a negarantovanými fondmi. Ako už možno tušíte, garantované fondy patria medzi bezpečné formy investovania a negarantované fondy predstavujú, naopak, rizikovejšie investovanie. Garantované fondy nemajú veľké výnosy, niekedy nevyrovnajú ani výšku inflácie. Negarantované fondy sa zase vyznačujú vyšším výnosom, ale väčším rizikom.

Výhody a nevýhody 2. piliera

Aké sú výhody, pre ktoré sa oplatí založiť si starobné dôchodkové sporenie (2. pilier)? Dlhodobý časový horizont znamená, že aj v čase výkyvov na finančnom trhu bude zabezpečený výnos z investovania. Daňová efektívnosť v prípade 2. piliera znamená, že do dôchodku sa investuje z hrubej mzdy. Osobné vlastníctvo funguje na princípe dôchodkových jednotiek na osobnom dôchodkovom účte. Dedenie úspor je ďalšou z výhod 2. piliera. Nízke poplatky sú sympatickým atribútom.

2. pilier sa legislatívne upravuje pomerne často. Jeho novelizácia je nevýhodou, pretože sa spája s neistotou podmienok v budúcnosti. V minulosti sa napríklad menila výška príspevkov do DSS alebo aj automatický prechod do dlhopisových fondov.

Mať 2. pilier je rozumné, ale podľa najnovších prognóz sa ukazuje, že to nebude stačiť. Ak chcete mať slušný dôchodok, musíte myslieť aj na ďalšie alternatívy a sporiť vo vlastnej réžii. Sporenie na dôchodok si môžete okrem 2. piliera posilniť aj investovaním do ETF (indexových) fondov.

Typy dôchodkových fondov a ich charakteristika

Fond je vhodný najmä pre opatrných a konzervatívnych sporiteľov, ktorí hľadajú istotu a bezpečnosť s garanciami pre svoje úspory, a sú preto ochotní akceptovať dlhodobo nižší očakávaný výnos. Ide o garantovaný fond (DSS je zo zákona povinná garantovať hodnotu príspevkov, ktoré sporiteľ vložil do fondu, pokiaľ v ňom zotrvá až do dôchodku, a v prípade poklesu doplniť majetok z vlastných zdrojov, čím vykompenzuje stratu sporiteľom). Dlhodobé očakávané riziko v tomto fonde je najnižšie, no rovnako je najnižší aj dlhodobý očakávaný výnos. Je možné ho kombinovať so sporením v negarantovaných fondoch a zvýšiť tak očakávaný výnos.

Ide o aktívne spravovaný dlhopisový fond, v ktorom sa nemôžu nachádzať akciové investície. Investície štandardne zahŕňajú termínované vklady, vládne dlhopisy, štátom garantované dlhové cenné papiere, korporátne dlhopisy, dlhopisy finančných inštitúcií a dlhopisové fondy investujúce do aktív uvedených vyššie. Majetok v dlhopisovom garantovanom dôchodkovom fonde môžu tvoriť len dlhopisové a peňažné investície a obchody určené na obmedzenie devízového a úrokového rizika.

Výsledok sporenia v rôznych dôchodkových fondoch môže byť odlišný. Zložené úročenie a vyšší priemerný výnos, ktorý súvisí s vyšším rizikom, robí indexový fond výhodnejším oproti ostatným. Napríklad: možno ste zistili, že sa vám viac oplatí negarantovaný indexový fond ako dlhopisový, tak pre túto zmenu len kontaktujte vašu DSS.

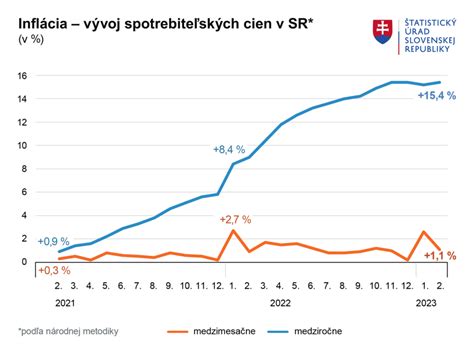

Priemerná miera inflácie meraná indexom spotrebiteľských cien za obdobie od začiatku roka je 4,00 % p.a., za jeden mesiac je 4,00 % p.a., za jeden rok je 4,00 % p.a., za päť rokov je 6,62 % p.a. a od vzniku DF 22.3.2005 je 3,14 % p.a. Zverejnený výnos túto mieru inflácie nezohľadňuje.

Inflácia a jej vplyv na dôchodkové sporenie

Po období zvyšovania úrokových sadzieb centrálnymi bankami prinášajú dlhopisy potenciál, aký roky nemali. Fond nakúpil do svojho portfólia dlhopisy so splatnosťou 4 roky s cieľom ich držania do splatnosti. Pre dosiahnutie plného výnosového potenciálu je potrebné vo fonde zostať počas najbližších 4 rokov, t.j. Prezentované výkonnosti zobrazujú minulosť, nepredstavujú odhad budúceho vývoja. Zohľadňujú náklady a poplatky, ktoré sú uhrádzané z majetku fondu.

Negarantované akciové, indexové a zmiešané fondy aj po zohľadnení rastu cien sporiteľom v minulom roku, naopak, zarobili. Priemerné zhodnotenie v týchto fondoch dosiahlo 16,82 percenta, po zarátaní inflácie vo výške 3,2 percenta tak negarantované fondy penzijné úspory reálne zhodnotili o 13,62 percenta. Len jediný z dvanástich negarantovaných fondov v minulom roku znehodnotil, a to o 10,54 percenta. Po zohľadnení inflácie tak sporitelia v tomto fonde vlani stratili 13,74 percenta.

Výrobná inflácia v USA potvrdzuje nepoddajnosť inflácie. Americká centrálna banka nezmenila úrokové sadzby, mierne zvýšila očakávania pre rast ekonomiky aj inflácie. S&P 500 poklesol tretí týždeň za sebou. Akciové indexy po celom svete opäť klesali v reakcii na vojnový konflikt na Blízkom východe. Inflačné dáta v USA potvrdzujú nepoddajnosť inflácie.

Ako inflácia ovplyvňuje váš dôchodkový plán | Fortune vysvetľuje

Zmena DSS a dôchodkového fondu

Zmeniť svoju DSS, ktorej ste zverili sporenie na dôchodok, môžete kedykoľvek. Aký je postup pri zmene? Stačí zájsť na pobočku Sociálnej poisťovne a vyžiadať si „akceptačný list“. Ten vám predložia okamžite - na počkanie a vám ostáva už len navštíviť DSS, ku ktorej sa chystáte prestúpiť.

Dôchodkový fond si môžete zmeniť rovnako kedykoľvek, aj niekoľkokrát do roka a bez akéhokoľvek poplatku (na rozdiel od zmeny DSS). Tiež sa dá jednoducho upraviť pomer sporenia v jednotlivých fondoch.

Vláda by podľa ministra práce a sociálnych vecí Milana Krajniaka (Sme rodina) nemala direktívne nariadiť presun sporiteľov z garantovaných dlhopisových fondov do negarantovaných akciových alebo indexových fondov. O presune úspor z garantovaných do negarantovaných fondov sa podľa neho vo vládnej koalícii diskutuje. On sa radšej prikláňa k tomu, aby vláda pristúpila k mediálnej kampani o tom, že dlhopisové fondy síce znamenajú istotu, ale v porovnaní s akciovými a indexovými fondmi v nich sporiteľ prerába. O presunutí úspor do rizikovejších fondov by mal podľa Krajniaka slobodne rozhodnúť každý sporiteľ sám.

| Typ fondu | Počet sporiteľov |

|---|---|

| Výlučne konzervatívny dlhopisový fond | 928,1 tisíca |

| Indexový fond | 313,9 tisíca |

| Rastový fond | viac ako 180,1 tisíca |

| Zmiešaný fond | 25,9 tisíca |

| V dvoch fondoch súčasne (jeden garantovaný dlhopisový) | 250,8 tisíca |

tags: #dlhopisovy #dochodkovy #fond #a #inflacia