Doplnkové dôchodkové sporenie (III. pilier) je dobrovoľný systém podporený štátom, ktorý dopĺňa dva piliere poistenia a sporenia na dôchodok. Je postavený na účasti zamestnanca a prípadnom príspevku jeho zamestnávateľa. Štát týmto prenáša časť zodpovednosti za životnú úroveň počas poberania dôchodku na svojich občanov.

Vďaka pokroku v medicíne a rastu životnej úrovne sa v priemere dožívame vyššieho veku ako naši starí rodičia. To, že sa dožívame vyššieho veku je nepochybne priaznivým trendom, no prináša aj špecifické riziká. Populácia starne, rodí sa menej detí a do systému tak vstupuje menej pracujúcich, čo predstavuje záťaž pre štátny dôchodkový systém. Odchod do dôchodku je životným míľnikom a sprevádza ho celá škála pocitov od radosti až po obavy z poklesu životnej úrovne. Preto je vytvorenie dostatočnej finančnej rezervy základným predpokladom udržania si životného komfortu aj po skončení aktívnej ekonomickej činnosti.

Možností, ako si zabezpečiť dostatočný príjem na dôchodku, je viacero. Medzi ne patrí aj tretí pilier, ktorý je dobrovoľný a vstúpiť doň môže každý občan od veku 18 rokov kedykoľvek počas aktívneho pôsobenia na trhu práce.

Dôchodkový systém Slovenskej republiky

Dôchodkový systém je kľúčovým prvkom sociálneho zabezpečenia obyvateľstva. Stanovenie veku, keď sa odchádza do dôchodku, je výsledkom celospoločenskej dohody. Základné parametre tejto dohody vychádzajú zo sociálnych tradícií našej krajiny, ekonomických možností dôchodkového systému, hospodárskych a finančných možností redistribúcie medzi generáciami a v neposlednom rade aj z potrieb národného hospodárstva. Proces starnutia populácie a jeho sprievodné javy výrazným spôsobom menia jednotlivé parametre a vynucujú si tak zmenu uzatvorenej celospoločenskej dohody. Ide o veľmi citlivý proces.

Dôchodkový vek ľudí narodených od roku 1967 ustanoví Ministerstvo práce, sociálnych vecí a rodiny Slovenskej republiky všeobecne záväzným právnym predpisom. Pre ľudí narodených v roku 1967 a neskôr je dôchodkový vek naviazaný na strednú dĺžku života. To znamená, že sa dôchodkový vek bude meniť podľa toho, ako sa zvyšuje dĺžka života obyvateľstva na Slovensku. Pôvodný dôchodkový strop (64 rokov) bol zrušený. Dôvodom, prečo sa dôchodkový vek na Slovensku naviazal na strednú dĺžku života, je snaha o zabezpečenie dlhodobej finančnej udržateľnosti dôchodkového systému.

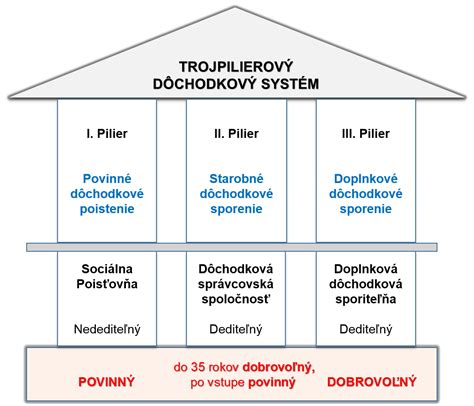

Prvý pilier: Povinné dôchodkové poistenie

Hlavnou časťou dôchodkového systému Slovenskej republiky je povinné dôchodkové poistenie I. pilier, financované priebežne a upravené zákonom. Princípom tohto systému je medzigeneračná a sociálna solidarita. Systém dôchodkového poistenia generuje najväčšiu časť dôchodkových dávok. Preto je a bude najdôležitejšou časťou dôchodkového systému. Práve priebežné financovanie je najviac citlivé na pomer medzi pracujúcimi a príjemcami dávok.

Druhý pilier: Starobné dôchodkové sporenie

Ďalšou zložkou dôchodkového systému je starobné dôchodkové sporenie II. Ide o „kvázi“ povinný systém. Účasť v druhom pilieri je síce dobrovoľná, ale vstupom doň sa stáva povinnou. Podstatou starobného dôchodkového sporenia je presmerovanie časti odvodov Sociálnej poisťovni na osobný účet sporiteľa alebo sporiteľky vo vybranom dôchodkovom fonde. Od typu vybraného fondu potom závisí, ako budú tieto prostriedky zhodnocované. Sporiteľ si na osobný účet odvádza časť prostriedkov povinného sociálneho poistenia. Automatický vstup do druhého piliera platí pri vstupe na trh práce, pričom do dvoch rokov sa sporiteľ môže rozhodnúť o zotrvaní. Pre osoby mladšie ako 40 rokov je vstup do druhého piliera dobrovoľný. Výhodou zavedenia druhého, kapitalizačného piliera je zmena spôsobu financovania dôchodkov. Prostriedky odvedené na osobné účty sporiteľov sa nepoužívajú na výplatu dávok existujúcich dôchodcov, ale sú adresne určené na dôchodok konkrétneho sporiteľa, či sporiteľky. Zvyšuje sa tak odolnosť dôchodkového systému voči negatívnemu pôsobeniu demografického vývoja.

Prvý a druhý pilier spoločne tvoria základný dôchodkový systém. Z pohľadu výšky dávky (miery náhrady) má základný dôchodkový systém poskytnúť dôchodcom dávky vo výške umožňujúcej primeranú životnú úroveň.

Tretí pilier: Doplnkové dôchodkové sporenie (DDS)

Doplnkovú časť dôchodkového systému tvorí doplnkové dôchodkové sporenie III. pilier. Na rozdiel od prvých dvoch ide o dobrovoľný štátom podporovaný systém postavený na účasti zamestnanca a prípadnom príspevku jeho zamestnávateľa. Tretí pilier je dobrovoľný, vstúpiť doň môže každý občan od veku 18 rokov kedykoľvek počas aktívneho pôsobenia na trhu práce. Nasporené peniaze z 3. piliera si môžete vybrať aj skôr ako pri odchode do dôchodku. Môžete tak urobiť najskôr po 10 rokoch od trvania zmluvy, ďalší výber potom môžete zrealizovať po ďalších 10 rokoch a tak ďalej. Takýmto výberom vaša zmluva doplnkového dôchodkového sporenia nezaniká a pokračuje ďalej.

Do tretieho piliera si na Slovensku dobrovoľne prispieva viac ako milión sporiteľov. Slúži na to, aby sme si vytvorili doplnkový zdroj príjmu, ktorý neskôr využijeme pri odchode do penzie. Spoliehať sa len na dôchodok zo Sociálnej poisťovne je pri súčasnom nastavení dôchodkového systému na Slovensku riskantné, a tak sa na starobu musíme zabezpečiť aj inak. Príspevky účastníka sú akumulované na jeho osobnom účte spolu s príspevkami jeho zamestnávateľa. Príspevky účastníka aj zamestnávateľa sú nad rámec základného dôchodkového poistenia aj sporenia. Prostriedky na osobnom účte sú majetkom účastníka a môžu byť predmetom dedenia.

Trojpilierový princíp švajčiarskeho dôchodkového zabezpečenia

Daňové zvýhodnenie a úspory

Nezdaniteľnou časťou základu dane sú aj príspevky na doplnkové dôchodkové sporenie a na doplnkové dôchodkové sporenie v zahraničí rovnakého alebo porovnateľného druhu. Príspevky na doplnkové dôchodkové sporenie zaplatil daňovník na základe účastníckej zmluvy uzatvorenej po 31. decembri 2013, alebo bola účastnícka zmluva zmenená, kde súčasťou zmeny bolo zrušenie dávkového plánu. Tieto príspevky sa s účinnosťou od 1. januára 2023 rozširujú aj o príspevky na celoeurópsky osobný dôchodkový produkt podľa zákona č. 129/2022 Z. z.

Príspevky daňovníka na doplnkové dôchodkové sporenie je možné odpočítať od základu dane vo výške, v akej boli v zdaňovacom období preukázateľne zaplatené, v úhrne najviac do výšky 180 eur za rok. Živnostníci si platia príspevky ako účastníci. Zaplatené príspevky do tretieho piliera si môžu odpočítať od základu dane maximálne do 180 eur ročne, čo im môže ušetriť 34,20 eura na dani ročne (platí pre zmluvy uzavreté od 1. januára 2014).

Účastník si môže zaplatené príspevky do tretieho piliera odpočítať v daňovom priznaní v úhrne najviac 180 eur ročne, ak má uzatvorenú účastnícku zmluvu po 31. decembri 2013 alebo dodatok k staršej zmluve, ktorým bol zrušený dávkový plán. Ak si účastník uplatňuje toto zníženie u zamestnávateľa, ktorý za neho zároveň odvádza príspevky na doplnkové dôchodkové sporenie, nie je potrebné prikladať žiadne potvrdenie, pretože zamestnávateľ eviduje zrazené a odvedené príspevky. Ak príspevky platí zamestnanec osobne, takýmto dokladom je napríklad výpis z osobného účtu sporiteľa vystavený doplnkovou dôchodkovou spoločnosťou. V tomto prípade sa uplatnia príspevky zaplatené v zdaňovacom období, t. j. od 1. januára do 31. decembra kalendárneho roka.

Ak zamestnávateľ zráža zamestnancovi príspevky na DDS zo mzdy, do úhrnu zaplatených príspevkov sa zahrnie aj príspevok zrazený zo mzdy za december vyplatenej do 31. januára nasledujúceho roka. V Potvrdení o zdaniteľných príjmoch fyzickej osoby zo závislej činnosti, sa na riadku 11 uvádza suma zamestnávateľom zrazených príspevkov na doplnkové dôchodkové sporenie. Na riadku 11 potvrdenia zamestnávateľ uvedie sumu príspevkov na doplnkové dôchodkové sporenie, ktoré zamestnancovi skutočne zrazil, t. j. vrátane príspevkov zaplatených na základe účastníckej zmluvy, ktorá podmienky uvedené v zákone nespĺňa. Ak zamestnanec nepredloží zamestnávateľovi doklad preukazujúci oprávnenosť nároku na uplatnenie nezdaniteľnej časti základu dane, nárok na zníženie základu dane preukazuje zamestnanec zamestnávateľovi predložením dokladu preukazujúceho oprávnenosť nároku na uplatnenie NČZD vystaveného oprávneným subjektom. Ak však za zamestnanca príspevok na DDS odvádza zamestnávateľ a zamestnanec mu preukáže splnenie podmienok, potom zamestnanec nemá povinnosť zamestnávateľovi každoročne preukazovať výšku zaplatených príspevkov (príspevky za 1-12 kalendárneho roka).

U konateľa sa v prípade poskytnutia nepeňažného plnenia vo forme príspevkov na DDS postupuje rovnako ak pri bežnom zamestnancovi.

Maximálny odpočítateľný príspevok je 180 eur ročne (čo je v priemere 15 eur mesačne). Odporúčame si preto sporiť do 3. piliera aspoň 15 eur mesačne. Takto sa vám za celý rok nazbierajú príspevky vo výške 180 eur. Prispievať si môžete aj vyššiu čiastku, avšak stále platí, že daňovú úľavu si môžete uplatniť len do výšky 180 eur. Zároveň platí, že daňový bonus sa ráta len z príspevkov, ktoré ste si do 3. piliera poslali vy sami, teda nie z príspevkov od vášho zamestnávateľa.

Pri výplate dávky sa zráža daň vo výške 19 percent z dosiahnutého výnosu. Neplatí sa daň z celej sumy vyplácanej dávky, ale len z výnosu, teda zo sumy, o ktorú hodnota majetku presiahla zaplatené príspevky. Ak daňovník, ktorý si sporí na III. pilier, uskutočnil predčasný výber, základ dane môže daňovník zvýšiť o uplatnené príspevky na DDS buď jednorazovo v jednom zdaňovacom období, alebo základ dane bude zvyšovať postupne vo viacerých zdaňovacích obdobiach.

Príspevky zamestnávateľa

Mnoho firiem túto možnosť poskytuje ako benefit, keďže je to výhodné aj pre nich. Výšku príspevku určujú zamestnávatelia v kolektívnej zmluve a často ide o konkrétne percento zo mzdy zamestnanca. Niektoré firmy povedia, koľko eur si má sporiť zamestnanec, aby mal nárok na príspevok aj od zamestnávateľa. Výška príspevku je na dohode medzi zamestnancom a zamestnávateľom. Výhodou je aj to, že zamestnanci príspevky od zamestnávateľov nemôžu vybrať z 3. piliera skôr ako pri odchode do dôchodku.

Čiastočne odlišná je situácia v prípade zamestnancov vykonávajúcich rizikové práce v kategórii III. a IV. V prípade zamestnancov 3. a 4. pracovnej kategórie je dokonca povinný prispievať vo výške 2% z konkrétnej hrubej mzdy takého pracovníka. Ide o rizikové povolania ako baník, hutník, pracovník s rádioaktívnym materiálom a podobne, toto zaradenie určuje okresný hygienik. Od 1. januára 2014 je zamestnávateľ povinný uzavrieť zamestnávateľskú zmluvu aj s ďalšou dôchodkovou spoločnosťou, pokiaľ mu zamestnanec predloží účastnícku zmluvu o DDS s touto doplnkovou dôchodkovou spoločnosťou.

Výpis z účtu a fondy

Ak prispievate si do tretieho piliera, potom vám z doplnkovej dôchodkovej spoločnosti (DDS) chodí každý rok výpis z vášho sporiaceho účtu. Ak máte zmluvu uzavretú po roku 2014, DDS vám posiela aj potvrdenie o zaplatených príspevkoch, ktoré doložíte k daňovému priznaniu. Základný prehľad obsahuje údaje o tom, koľko ste mali v 3. pilieri nasporených prostriedkov k 1. januáru predchádzajúceho roka, koľko vám pribudlo v priebehu roka a aká je vaša nasporená suma k 31. decembru predchádzajúceho roka. Výpis pre účastníkov už obsahuje čisté zhodnotenie po odpočítaní všetkých poplatkov.

Posvieťte si vo svojom výpise najmä na fondy, do ktorých DDS investuje vaše príspevky. Rovnako ako v 2. pilieri, aj v 3. pilieri si môžete vybrať z rôznych typov fondov - obvykle sú to konzervatívny, vyvážený, akciový alebo indexový. Tak ako môžete zmeniť samotnú DDS-ku, môžete vo svojej zmluve 3. piliera raz za rok zmeniť aj nastavenie svojich fondov. V zmluve sa oplatí skontrolovať a v prípade potreby doplniť aj oprávnenú osobu, ktorá v prípade úmrtia sporiteľa dostane nasporené peniaze.

Pozor! Ak si na dôchodok sporíte aj v 2. pilieri, v januári vám prišiel aj výpis od dôchodkovej správcovskej spoločnosti (DSS). Aj ten si dobre prekontrolujte. Okrem nastavenia fondov si vo výpise z druhého piliera skontrolujte, či vám DSS správne pripísala príspevky za všetky mesiace, kedy ste platili odvody, ale aj to, či máte v zmluve uvedenú oprávnenú osobu.

Ak ste do 3. piliera vstúpili do 31. decembra 2013, na daňovú úľavu nemáte nárok a platia pre vás aj iné pravidlá pri nároku na doplnkový dôchodok. Ak chcete využiť všetky aktuálne výhody tretieho piliera, stačí podpísať dodatok k vašej zmluve, ktorým akceptujete podmienky platné od 1. januára 2014.

Je pravda, že 3. pilier nedosahuje také výnosy ako priame investície cez podielové alebo ETF fondy. Môžete využiť nielen zhodnotenie fondov, ale najmä daňovú úľavu a zamestnanci aj príspevky zamestnávateľa. Preto neodporúčam prispievať do 3. piliera viac ako 15 eur mesačne.

Predčasný výber a dedenie

Nasporené peniaze z 3. piliera si môžete vybrať aj skôr ako pri odchode do dôchodku. Môžete tak urobiť najskôr po 10 rokoch od trvania zmluvy, ďalší výber potom môžete zrealizovať po ďalších 10 rokoch a tak ďalej. Takýmto výberom vaša zmluva doplnkového dôchodkového sporenia nezaniká a pokračuje ďalej. Aktuálna hodnota osobného dôchodkového účtu účastníka doplnkového dôchodkového sporenia je súkromný majetok, ktorý je predmetom dedenia v prípade jeho smrti vo fáze sporenia alebo ako poberateľa dočasného doplnkového starobného dôchodku alebo dočasného doplnkového výsluhového dôchodku. K dedeniu dochádza len vtedy, ak si sporiteľ neurčil v zmluve inú osobu, ktorá má nárok na výplatu hodnoty dôchodkového účtu.

História a prevádzkovatelia DDS

Doplnková dôchodková sporiteľňa zhodnocuje vklady svojich klientov a zaväzuje sa vyplácať účastníkovi doplnkový dôchodok po splnení podmienok určených v zmluve a v dávkovom pláne. Doplnkové dôchodkové sporenie nekryje žiadne riziká, ide len o sporenie. Účastník doplnkového dôchodkového sporenia (sporiteľ DDS) uzavrie zmluvu o DDS s doplnkovou dôchodkovou sporiteľňou a platí príspevky. Sporiteľovi sa vytvorí individuálny účet, na ktorý môže prispievať aj zamestnávateľ za daňovo výhodných podmienok. Na všetko dozerá depozitár, nezávislá banka, ktorá má na tento účel osobitnú licenciu Národnej banky Slovenska. Depozitár schvaľuje každú transakciu, čím kontroluje činnosť doplnkovej dôchodkovej sporiteľne, aby sa s peniazmi sporiteľov nakladalo v ich záujme a v ich prospech. Z nasporených peňazí v dôchodkovom fonde má sporiteľ neskôr nárok na výplatu rôznych dávok, najmä doplnkového starobného dôchodku.

Doplnková dôchodková spoločnosť vytvára a spravuje doplnkové dôchodkové fondy. Doplnkový dôchodkový fond nemá právnu subjektivitu. Majetok v doplnkovom dôchodkovom fonde nie je súčasťou majetku doplnkovej dôchodkovej spoločnosti.

Účastník - sporiteľ, ktorý je zamestnancom alebo živnostníkom, má nárok na doplnkový starobný dôchodok najskôr v 55 rokoch veku, pri sporení počas doby najmenej 10 rokov.

Na Slovensku pôsobí niekoľko doplnkových dôchodkových spoločností:

- NN Tatry - Sympatia, d.d.s., a.s.: Pôvodná Prvá DDP TATRY-SYMPATIA vznikla už koncom roku 1996. Dnes pracuje s dôchodkovými úsporami účastníkov v rôznych fondoch ako Index, Rastový, Vyvážený, Konzervatívny a Dôchodkový výplatný d.d.f. Depozitárom je Slovenská sporiteľňa, a.s.

- DDS Tatra banky: Je právnym nástupcom pôvodnej Pokoj doplnkovej dôchodkovej poisťovne (Pokoj DDP), ktorú v roku 1998 založila skupina zriaďovateľov pod vedením spoločnosti Slovnaft. V roku 2005 vznikla DDS Tatra banky transformáciou z pôvodnej DDP. Súčasné doplnkové dôchodkové fondy sú vymyslené na základe investičnej stratégie Comfort lifeTB, ktorá automaticky zaraďuje účastníka do vhodného fondu podľa veku. Depozitárom je Československá obchodná banka, a.s.

- STABILITA, d.d.s., a.s.: V roku 1997 vznikla Doplnková dôchodková poisťovňa Stabilita, ktorú založili prevažne hutnícke podniky. Neskôr sa transformovala na doplnkovú dôchodkovú spoločnosť. Ponúka fondy ako Stabilita indexový, akciový, príspevkový a výplatný d.d.f. Depozitárom všetkých doplnkových dôchodkových fondov Stabilita je spoločnosť Slovenská sporiteľňa, a.s.

- UNIQA d.d.s., a.s.: Pôvodná Doplnková dôchodková poisťovňa LIPA vznikla už v roku 1999, prešla niekoľkými akvizíciami a premenovaniami, až sa v roku 2021 ustálil názov UNIQA d.d.s., a.s.

Zmeny v 3. pilieri v priebehu rokov

Systém doplnkového dôchodkového sporenia prešiel viacerými zmenami, ktoré ho zatraktívnili a upravili jeho fungovanie:

- Zmeny v 3. pilieri od 1. januára 2014:

- Daňová úľava - účastník doplnkového dôchodkového sporenia (DDS) si môže znížiť daňový základ o 180 € ročne; platí len pre sporiteľov, ktorí uzavreli zmluvu o DDS od 1. januára 2014 a neskôr, ostatní sporitelia majú daňovú úľavu len po vykonaní zmeny - zrušení dávkového plánu.

- Postupné znižovanie poplatku za správu fondu do roku 2020 - Výplatný fond z 0,9% na 0,60% a Príspevkový fond z 1,8% na 1,20%.

- Poplatok za prestup do inej dôchodkovej spoločnosti do 1 roka je 5%.

- Nové zmluvy bez dávkových plánov.

- Podmienka nároku na doplnkový starobný dôchodok vek 62 rokov alebo starobný dôchodok alebo predčasný starobný dôchodok.

- Zrušenie odstupného vo výške 80% hodnoty investície, čím sa ruší 20%-ný poplatok.

- Vzniká nová dávka predčasný výber, ktorý sa vzťahuje len na príspevky účastníka a môže sa vyplatiť 1-krát vždy za 10 rokoch, pričom príspevky zamestnávateľa „čakajú“ až do veku 62 rokov.

- Výsluhový dôchodok je nárokovateľný najskôr po 10 rokoch sporenia a po dosiahnutí veku 55 rokov.

- Dočasný výsluhový dôchodok - min. doba výplaty 5 rokov.

- Zamestnávateľ má povinnosť uzatvoriť zamestnávateľskú zmluvu do 30 dní aj s inou DDS v prípade, že mu zamestnanec predloží účastnícku zmluvu.

- Zmeny v 3. pilieri od roku 2019:

- Nárok na vyplácanie doplnkového starobného dôchodku aj po právoplatnom vzniku nároku na starobný (riadny/predčasný) dôchodok z I. piliera. Doteraz bolo podmienkou len dovŕšenie veku 62 rokov.

- Nárok na jednorazové vyrovnanie v prípade priznania plnej invalidity, čiže nad 70 %.

- Možnosť cezhraničného prevodu majetku v dôchodkovom fonde v rámci EU.

- Konsolidácia zmlúv - možnosť zlučovania viacerých zmlúv o doplnkovom dôchodkovom sporení do jednej zmluvy.

- Zmeny v 3. pilieri v roku 2023:

- Daňové zvýhodnenie (nezdaniteľná časť základu dane vo výške až 180 € ročne) sa rozširuje aj na príspevky do celoeurópskeho osobného dôchodkového produktu (PEPP) okrem tradičného DDS.

- Zníženie poplatkov za správu doplnkových dôchodkových fondov na 1,15 % pre príspevkový dôchodkový fond a 0,6 % pre výplatný dôchodkový fond.

- Zmeny v 3. pilieri v roku 2024:

- Zníženie poplatkov za správu doplnkových dôchodkových fondov na maximálne 1,05 % pre príspevkový dôchodkový fond a zachovanie 0,6 % pre výplatný dôchodkový fond.

- Zmeny v 3. pilieri v roku 2025:

- Zníženie poplatkov za správu doplnkových dôchodkových fondov na maximálne 1,0 % pre príspevkový dôchodkový fond a zachovanie 0,6 % pre výplatný dôchodkový fond.

tags: #dhl #exel #treti #dochodkovy #pilier