Dôchodkový systém je kľúčovou súčasťou sociálneho zabezpečenia v každej krajine a Nemecko nie je výnimkou. Pre Slovákov pracujúcich v Nemecku je dôležité rozumieť, ako funguje nemecké dôchodkové poistenie, aké sú jeho piliere a čo môžu očakávať v budúcnosti. Zvýšenie dôchodkového veku a demografické zmeny naznačujú potrebu aktívneho prístupu k vlastnému zabezpečeniu.

Prečo je súkromné dôchodkové zabezpečenie čoraz dôležitejšie?

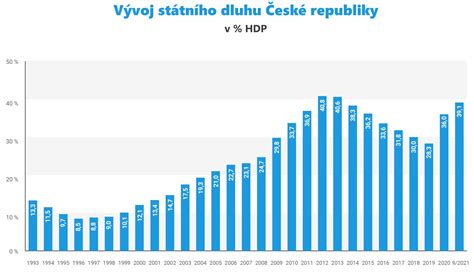

Dôchodkový vek žien bol aj tento rok opäť zvýšený, čo naznačuje, že ľudia musia pracovať dlhšie. Týka sa to viacerých aspektov, najmä demografického vývoja, ktorý je v zásade veľmi potešujúci, pretože Rakúšania (a podobne aj Nemci) sa v zdraví dožívajú čoraz vyššieho veku. Avšak, je čoraz menej detí. Otázka „koľko dôchodcov pripadá na koľko pracujúcich?“ prichádza na rad. Tento pomer je čoraz nepriaznivejší.

Náš dôchodkový systém je už mnoho rokov financovaný predovšetkým štátom. Zákonný dôchodkový vek začína u mužov v 65 rokoch, pri ženskom pohlaví sme momentálne vo fáze vyrovnávania a postupne by sa mal tiež posunúť smerom k 65 rokom. Faktom je, že ľudia odchádzajú do dôchodku skôr. Efektívny dôchodkový vek u mužov je 62,2 rokov a u žien 60,2 rokov. To znamená, že v spojení so zvýšenou očakávanou dĺžkou života sa čas strávený na dôchodku - a predovšetkým strávený v zdraví -, na cestovanie a venovanie sa koníčkom, neustále predlžuje. Na to štátny dôchodok samotný často nestačí. Preto je dôležitou témou primerane sa súkromne zabezpečiť.

Dosiahnuť vysoký dôchodok je čoraz ťažšie. V minulosti sa počítali len roky, v ktorých človek zarábal najlepšie. Medzitým sa rozhodné obdobia čoraz viac predlžovali. Demografické faktory majú tú vlastnosť, že sú matematicky dobre vypočítateľné. Vzhľadom na vysoký počet prípadov sú hodnoty v priemere presné. Obtiažnosť spočíva v snahe o zmenu smerovania, pretože nemožno povedať: „Od zajtra budú pravidlá hry iné.“ To v demokracii nefunguje, pretože dôchodcovia vo väčšine štátov predstavujú neuveriteľne dôležitú voličskú skupinu. Keď sa ukázalo, že sa to stáva príliš drahým a nefinancovateľným, predĺžili sa rozhodné obdobia, zvýšil sa zákonný dôchodkový vek a zrušila sa hovorovo nazývaná „Hacklerregelung“, takzvaný dôchodok pre dlhodobo poistených osôb. To sú všetko kroky na ďalšie financovanie systému.

K nemeckej mentalite patrí nezaoberať sa nepríjemnými vecami. Avšak nepríjemný pojem „dôchodková medzera“ má veľmi reálne pozadie. Preto je potreba súkromného zabezpečenia o to silnejšia.

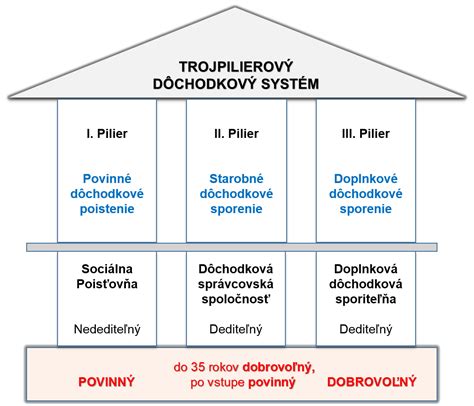

Štruktúra dôchodkového zabezpečenia: porovnanie s inými krajinami

V iných krajinách sú nariadenia týkajúce sa druhého a tretieho piliera výrazne tolerantnejšie. Pozrime sa napríklad do Švajčiarska, kde existuje dobre vybudovaný systém s viacerými piliermi.

-

Prvý pilier: Štátny dôchodok. Z politického hľadiska dáva zmysel zabezpečovať sa spolu s občanmi a pre občanov. Je nespochybniteľné, že je potrebná určitá štátna podpora.

-

Druhý pilier: Firemné dôchodkové zabezpečenie cez podniky.

-

Tretí pilier: Súkromné zabezpečenie.

V Nemecku je prvý pilier silnejší než v iných krajinách, čiastočne preto, že je v povedomí ľudí silne zakorenený. Druhý a tretí pilier sú v Nemecku menej rozvinuté ako napríklad na švajčiarskom trhu, najmä kvôli daňovým reguláciám.

Kedy začať s dôchodkovým zabezpečením a aké sú možnosti?

Neexistuje „príliš neskoro“ na začatie s dôchodkovým zabezpečením, ale je pravda, že čím neskôr začnete, tým je to ťažšie. Netreba však očakávať zázraky. Čo sa však považuje za ôsmy div sveta, je efekt zloženého úročenia. Začať s dôchodkovým zabezpečením v 50 rokoch je neskoro, ale v tomto veku máte zvyčajne výrazne vyšší príjem ako za mlada. Vďaka tomu si môžete rýchlejšie vytvoriť dobré rezervy. Ak si vo veku 64 rokov uvedomíte, že ste doteraz pre dôchodok nič neurobili, stále existujú možnosti, ale bude to ťažšie. V ideálnom prípade začnete, samozrejme, hneď po štúdiu. Môžu to byť aj menšie sumy.

Nemecko je krajinou vkladateľov na vkladné knižky. Aj v časoch vysokej inflácie tam leží veľmi veľa peňazí bez úročenia. Je dôležité vysvetliť ľuďom, že ako investor sa treba správne postaviť, nie ako vkladateľ na vkladnú knižku - najmä v časoch vysokej inflácie. Tá bola v posledných dvoch rokoch vždy desať percent.

Pri nehnuteľnostiach treba vziať do úvahy, že pre mnohých ľudí nie je jednoduché ich financovať, vstupná bariéra je enormná. Pri produktoch na zabezpečenie je to tak, že sú relatívne ľahko škálovateľné. Začať sa dá s veľmi malými sumami. Z hľadiska investovania dáva najväčší zmysel investovať mesačne vždy rovnakú sumu - povedzme 50 eur, v závislosti od príjmových pomerov. Tak sa prejaví nielen efekt zloženého úročenia, ale aj efekt priemernej ceny (Cost-Average). To znamená, že v časoch, keď je kurz na burze vysoký, nakúpite menej podielov, a keď je nižší, môžete za rovnaký vklad získať viac.

V oblasti životného poistenia sú produkty nastavené flexibilne. Pre fondovo viazané životné poistenie hovorí to, ak si poviete: „Určitý objem chcem mať ako dôchodkové zabezpečenie. Mám dostatok iných rezerv a nepotrebujem na tieto siahať.“ Pretože vtedy optimalizujete uzatváracie náklady. Veľmi dobre funguje, ak sa pri zabezpečení vytvoria dva hrnce. Prvý beží dlhodobo a zostáva vždy nedotknutý. Pri ňom existuje určitá penalizácia, ak by sa naň siahlo.

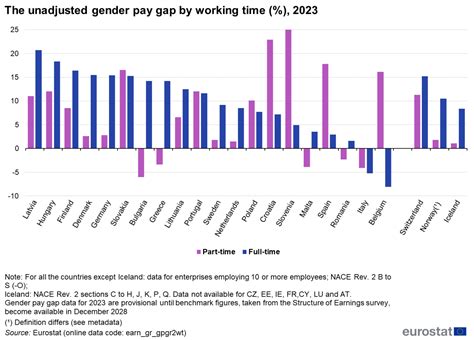

Dôchodková medzera žien (Pension Pay Gap)

Dôchodková medzera (Pension Pay Gap) je s 40,1 percentami výrazne vyššia ako platová medzera (Gender Pay Gap) so 17 percentami. To má rôzne príčiny. Podstatným bodom týkajúcim sa štátneho dôchodku je veľmi vysoký podiel práce na čiastočný úväzok u žien. Na jednej strane je právom každého pracovať tak, ako chce. Ak niekto pochádza z bohatej rodiny a povie si: „Nepotrebujem pracovať viac ako dvadsať hodín“, nikto mu nemôže diktovať, aby to robil inak. Ale ťažkosť spočíva v tom, že väčšina mužov aj žien začína s prácou na plný úväzok, ale potom príde na svet prvé dieťa alebo vlastná matka zostane pripútaná na lôžko. V drvivej väčšine prípadov je to stále tak, že žena v takýchto situáciách starostlivosti zredukuje pracovné hodiny a vykonáva opatrovateľskú prácu. Preto je nevyhnutné, aby sa ženy primerane zabezpečili.

Nezabúdajme na platovú medzeru (Gender Pay Gap). Pri týchto štatistikách treba byť trochu opatrný, pretože musia byť očistené o vzdelanie. Najväčší podiel predstavuje predovšetkým práca na čiastočný úväzok, odvetvia, ktoré sú platené horšie než iné, a rolové správanie žien. Dôchodková medzera je s 40,1 percentami výrazne vyššia ako platová medzera so 17 percentami. Pritom to nie sú dva alebo tri roky materskej, ale 15 rokov práce na čiastočný úväzok, ktoré robia ten rozdiel. V dôsledku toho sú ženy aj menej často povyšované, čo sa kumuluje a spôsobuje chudobu v starobe.

V zásade je produkt pre mužov a ženy rovnaký. Na konci dňa by malo byť dôchodkové zabezpečenie nástrojom, s ktorým sa človek prostredníctvom dlhodobej investície dokáže dobre pohybovať životom. Aj u mužov sa to stáva čoraz variabilnejším, pretože aj muži čoraz častejšie odchádzajú na otcovskú dovolenku alebo si berú voľno. Pri ponuke pre ženy ide predovšetkým o to, vytvoriť priestor, aby klientky, ktoré pracujú na čiastočný úväzok, mali možnosť investovať aj s malými príspevkami, ktoré začínajú napríklad od 35 eur mesačne. Neskôr sa dajú zvýšiť alebo možno vykonať jednorazové vklady. Tak možno aj s malými finančnými prostriedkami odštartovať dobrú dlhodobú investíciu.

Udržateľné investovanie a klimatické zmeny

Poisťovnícka myšlienka je neoddeliteľne spojená s témou udržateľnosti. Do úvahy prichádzajú dva body: Na jednej strane musí byť zabránené tomu, aby sa s tým robili podvody. To znamená, že klientom sa nesmie nahovárať, že produkty sú udržateľné, keď s tým nemajú nič spoločné. Na druhej strane si treba dať pozor, aby sa nestanovovali príliš komplikované regulácie a nezavádzali na trh tak, že sú klienti aj firmy preťažení. EÚ v tom zohráva enormnú priekopnícku úlohu. Ako prvý kontinent vytvorila jasné pravidlá. Tie boli veľmi rozsiahle a komplikované. Medzitým sa opäť trochu cúvlo, aby sa podniky príliš nezaťažovali. Preto možno povedať: udržateľné investovanie - samozrejme, že to ide.

Jasné je, že poisťovne sú veľkým investorom a nie je jedno, do akej oblasti sa investuje. Poisťovacie koncerny si uvedomujú, že majú zodpovednú rolu. K tomu existujú aj detailné hodnotenia. Vo všeobecnosti si všímame aj to, že je to téma, ktorá poisťovateľov zaujíma. Vyplýva to aj z rôznych prieskumov. Existuje problém v poisťovníckom odvetví, že hovoríme o veľmi abstraktných produktoch. Je niečo iné hovoriť o aute alebo niečom podobne hmatateľnom. Pri poistení vzniká častejšie otázka: Čo to vlastne je? Nielen preto, ale aj preto, že je to záujmom firiem, majú hneď niekoľko udržateľných pilierov.

Niektoré spoločnosti spustili celoskupinovú iniciatívu ochranných lesov. Pôsobia v mnohých alpských krajinách, ako napríklad vo Švajčiarsku, Rakúsku, Taliansku a z malej časti v Nemecku. Tam zohrávajú ochranné lesy - v zime proti lavínam a v lete proti padajúcim kameňom - veľkú rolu. V súčte už boli zasadené státisíce stromov. To má silný symbolický charakter. Koniec koncov, ochranné lesy sa nazývajú zeleným poistením, a o to ide. Poistenie má vždy niečo ťažko uchopiteľné. Okrem toho je Rakúsko jednou z najexponovanejších krajín sveta, vystavené osobitnému ohrozeniu vonkajšími vplyvmi, hneď po Filipínach. Dôvodom je, že žijeme v alpskej oblasti. Ochranný les robí poistenie hmatateľným. Bez neho sa lavína rúti dolu kopcom bez zábran. Ochranný mechanizmus vďaka vysadeným malým stromčekom potrebuje čas, kým vyrastie. Tým, že sa ich vysadí tak veľa, dosiahne sa široký rozptyl. Tak je to aj v prípade zabezpečenia na dôchodok. Ak začnete skoro, v starobe budete stáť na stabilných základoch.

Veľká téma klimatických zmien je pre poisťovne takisto významná. Spomeňme si len na vlaňajšie záplavy v Rakúsku. Takéto katastrofy si, samozrejme, vyžadujú zodpovedajúce poistné krytie. Okrem toho poisťovne spolupracujú s opravárenskými kaviarňami (Repair-Cafés). Je to iniciatíva, pri ktorej preberajú poistné krytie, aby dobrovoľní pomocníci nemuseli niesť zodpovednosť. Sú tam remeselníci a spolky, kam môžete prísť so svojím pokazeným spotrebičom, napríklad hriankovačom, a nechať si ho opraviť. V dnešnej konzumnej spoločnosti je to dôležité, pretože posielanie výrobkov do servisu sa často nevypláca.

Sociálne zabezpečenie a dôchodkové poistenie v Nemecku

Nemecko je dlhodobo atraktívnou krajinou pre pracovníkov z celej EÚ vďaka stabilným pracovným podmienkam a atraktívnym mzdám. Ponúka množstvo pracovných príležitostí pre odborníkov aj manuálnych pracovníkov.

Minimálna a priemerná mzda v Nemecku

V roku 2024 dosiahla minimálna hrubá mzda v Nemecku sumu 12,41€ za hodinu. V roku 2025 sa hrubá hodinová minimálna mzda zvýši z 12,41€ na 12,82€. Priemerný hrubý mesačný plat v Nemecku v roku 2024 dosahoval približne 4 300€ mesačne. Táto suma zahŕňa všetky odvetvia a regióny, avšak jednotlivé platy sa môžu značne líšiť v závislosti od konkrétneho odvetvia, lokality a individuálnych podmienok zamestnania. V špecializovaných odvetviach, ako IT, dosahujú priemerné hodinové mzdy 25 až 40€, v závislosti od kvalifikácie. Programátori, sieťoví inžinieri a špecialisti na kybernetickú bezpečnosť môžu očakávať mzdy na hornej hranici tejto škály.

Odpočty zo mzdy a dôchodkové poistenie

Reálna výška mzdy, ktorú zamestnanec obdrží, je zvyčajne nižšia a závisí od viacerých dôležitých faktorov:

-

Daňová trieda: V Nemecku existuje šesť rôznych daňových tried, ktoré ovplyvňujú výšku odvedených daní. Slobodní, ženatí či rodičia môžu patriť do rôznych daňových tried, čo priamo ovplyvňuje výšku dane z príjmu.

-

Poistenie: Z hrubej mzdy sa odvádzajú aj príspevky na poistenie, ako napríklad zdravotné poistenie, dôchodkové poistenie, poistenie v nezamestnanosti a poistenie na dlhodobú starostlivosť. Tieto príspevky predstavujú približne 20-25% hrubej mzdy, čo výrazne znižuje čistý príjem.

-

Ďalšie zrážky: Okrem príspevkov na sociálne poistenie môžu byť odpočítané aj iné položky, ako napríklad členské v odboroch alebo dodatočné zdravotné poistenie.

Zákonné zdravotné poistenie

V roku 2020 odvádzajú zákonne poistené osoby pracujúce na nemeckú pracovnú zmluvu jednotný príspevok vo výške 14,6 %. Okrem toho existuje individuálny dodatočný príspevok závislý od príjmu. Aktuálne jednu polovicu odvádza zamestnanec a druhú zamestnávateľ. Napriek skutočnosti, že individuálny dodatočný príspevok nie je povinný, existuje v súčasnosti len jedna poisťovňa bez dodatočného príspevku. Práve z dôvodu, že väčšina zdravotných poisťovní nepokryje náklady zo všeobecnej sadzby 14,6 %, bol zavedený dodatočný príspevok, ktorý sa v roku 2020 pohybuje medzi 0 - 2,7 %. V Nemecku sa nachádza 105 zákonných zdravotných poisťovní, z toho 36 na území celého Nemecka a zvyšných 69 je regionálnych.

Zákonné opatrovnícke poistenie

Zákonné opatrovnícke poistenie je piatym pilierom nemeckého systému sociálneho zabezpečenia. Sadzba príspevku na opatrovnícke poistenie je v kalendárnom roku 2020 (podobne ako v predchádzajúcom roku) 3,05 %. Vypočítava sa z hrubej mzdy zamestnanca. Príspevok odvádza zamestnanec aj zamestnávateľ rovnakým pomerom (pol na pol). Ak máte viac ako 23 rokov a nemáte deti, počítajte s dodatočným príspevkom vo výške 0,25 % z hrubej mzdy. Základný príspevok, ktorý platí každý, je 3,05 %, avšak bezdetní odvádzajú 3,30 % (3,05 + 0,25%).

Zákonné dôchodkové poistenie

Zákonný príspevok na dôchodkové poistenie vzniká od prvého dňa v zamestnaní, ak pracujete na nemeckú pracovnú zmluvu. V roku 2020 platí jednotná sadzba príspevku pre celé Nemecko, ktorá činí 18,6 %. Rovnakým pomerom prispieva zamestnávateľ (9,3 %) aj zamestnanec (9,3 %). Každý, kto si platil zákonné dôchodkové poistenie najmenej päť rokov, má nárok na riadny starobný dôchodok. Nazýva sa to minimálne poistné obdobie (Mindestversicherungszeit) alebo čakacia lehota (Wartezeit).

Starobný dôchodok sa poskytuje ako protihodnota za prácu vykonanú počas aktívneho života. Všetky kalendárne mesiace, za ktoré ste zaplatili príspevky a doby, kedy ste sa venovali výchove dieťaťa mladšieho ako tri roky, sa započítavajú do potrebnej dĺžky obdobia poistenia 5, 15 a 25 rokov. Do potrebnej dĺžky obdobia poistenia 35 rokov sa započítavajú všetky obdobia zakladajúce právo na dôchodok. Ak ste dosiahli dôchodkový vek a chcete iba skrátiť svoj pracovný úväzok, môžete požiadať aj o čiastočný dôchodok (tretina, polovica alebo dve tretiny plného dôchodku). Môžete sa aj zrieknuť podania žiadosti o dôchodok. Poistenci budú môcť odísť do dôchodku už vo veku 65 rokov bez toho, aby im bol znížený dôchodok, ak 45 rokov odvádzali povinné príspevky zo zárobkovej činnosti a opatery a starali sa o výchovu detí vo veku do 10 rokov. Vek odchodu do dôchodku v prípade predčasného odchodu do dôchodku sa upraví podľa nového štandardného veku odchodu do dôchodku. O starobný dôchodok pre ťažko zdravotne postihnuté osoby môžu požiadať poistenci, ktorí dosiahli vek 65 rokov, na začiatku vyplácania dôchodku boli uznaní za osoby s ťažkým zdravotným postihnutím a dosiahli potrebnú dĺžku obdobia poistenia 35 rokov. Na baníkov sa vzťahujú osobitné ustanovenia. Ženy môžu poberať znížený starobný dôchodok po dosiahnutí veku 60 rokov, ak po dovŕšení veku 40 rokov povinne platili príspevky viac ako desať rokov.

Poistenie v nezamestnanosti

Medzi ďalšie odvody patrí príspevok pre prípad nezamestnanosti, ak zamestnanec stratí prácu. Výška odvodu pre prípad nezamestnanosti činí 2,4 %. Podobne ako pri vyššie uvedených príspevkoch/odvodoch aj v tomto prípade platí polovicu zamestnávateľ (1,2 %) a polovicu zamestnanec (1,2 %). Nárok na dávku v nezamestnanosti vám vzniká, ak ste boli povinne poistený najmenej 12 mesiacov počas posledných 30 mesiacov. 12 mesiacov je akceptovaných aj pri súčte z viacerých zamestnaní.

Pomerne dobrou správou je skutočnosť, že príspevky na sociálne zabezpečenie sa počítajú iba do určitej hranice príjmu. Nad túto hranicu zamestnanec neodvádza žiadne ďalšie príspevky na sociálne zabezpečenie. Stanovenie hranice príjmu závisí od vývoja miezd v predchádzajúcom roku.

| Typ poistenia | Sadzba príspevku | Príspevok zamestnanca | Príspevok zamestnávateľa | Dodatočné poplatky/poznámky |

|---|---|---|---|---|

| Zdravotné poistenie | 14,6 % | 7,3 % | 7,3 % | Individuálny dodatočný príspevok (0-2,7%), hradí zamestnanec 1/2, zamestnávateľ 1/2 |

| Opatrovnícke poistenie | 3,05 % | 1,525 % | 1,525 % | +0,25% pre bezdetných starších ako 23 rokov (celkovo 3,30%) |

| Dôchodkové poistenie | 18,6 % | 9,3 % | 9,3 % | Nárok po 5 rokoch poistenia |

| Poistenie v nezamestnanosti | 2,4 % | 1,2 % | 1,2 % | Nárok po 12 mesiacoch poistenia za posledných 30 mesiacov |

Dôchodkové poistenie pri presťahovaní v rámci EÚ

Keď sa presťahujete za prácou v rámci Európy, vaše práva na sociálne zabezpečenie zostávajú zachované, počnúc dávkami v nezamestnanosti a materskej dávky až po starobný dôchodok. Pravidlá EÚ o koordinácii sociálneho zabezpečenia sa vzťahujú na nemocenské dávky, dávky v nezamestnanosti, materské, otcovské a rodinné dávky, ako aj starobné dôchodky a dávky v súvislosti s pracovnými úrazmi, chorobami z povolania, úmrtím a pozostalostnými dávkami.

Krajiny môžu mať odlišné pravidlá týkajúce sa dávok sociálneho zabezpečenia, ale pravidlá EÚ vyžadujú, aby členské štáty zosúladili svoje systémy tak, aby si uchádzači o zamestnanie, ktorí sa presťahujú za prácou z jednej krajiny do druhej, mohli naďalej nárokovať na dávky, na ktoré už nadobudli právo vo svojej krajine. Podľa najnovších údajov EÚ žilo v roku 2021 približne 16 miliónov občanov EÚ, resp. EZVO v inej krajine EÚ alebo EZVO a približne 100 miliónov turistov navštívilo iný členský štát.

Ako občan EÚ máte zvyčajne nárok na dávky v tej členskej krajine, v ktorej pracujete. Existujú však aj výnimky. Ak pracujete vo viac ako jednej krajine naraz, máte nárok na dávky sociálneho zabezpečenia od krajiny, v ktorej žijete, pokiaľ v nej pracujete aj viac ako 25 % vášho pracovného času. Takisto budete mať nárok na dôchodok v dôchodkovom veku z každého členského štátu EÚ, v ktorom ste boli poistený. Európska komisia sa však do budúcna snaží znížiť administratívnu záťaž digitalizáciou a nabáda krajiny, aby ju používateľom čo najviac uľahčili. Systém elektronickej výmeny informácií o sociálnom zabezpečení (EESSI) spolupracuje s inštitúciami sociálneho zabezpečenia na výmene informácií v celej Európe. Pozrite si databázu krajín Európskej komisie a zistite, ktoré dávky sociálneho zabezpečenia sú dostupné v krajine, do ktorej sa sťahujete za prácou.

Prídavky na deti z Nemecka

Ak pracujete v Nemecku a máte deti - bez ohľadu na to, či žijú s vami v zahraničí alebo ostali na Slovensku - máte nárok na prídavky na deti (Kindergeld). Nemecký úrad vypláca prídavky len 6 mesiacov spätne, preto sa odporúča podať žiadosť čo najskôr.