Pomerne mnoho Slovákov, ktorí nenašli prácu doma, odchádzajú do zahraničia. Tu si zarobia finančné prostriedky, ktoré aj zdania. Aj keď pobývajú v zahraničí celý rok a na Slovensku nezarobili nič, môžu mať povinnosť podať daňové priznanie k dani z príjmov. Pri určení daňovej povinnosti fyzickej osoby je dôležité určiť daňovú rezidenciu daňovníka.

Kto je daňový rezident a aké má povinnosti?

Daňovým rezidentom ste v prípade, že máte na území Slovenska trvalé bydlisko alebo sa na jeho území zdržiavate viac ako 183 dní. Daňovým rezidentom je fyzická osoba, ktorá má na území SR trvalý pobyt, bydlisko alebo sa tu obvykle zdržiava aspoň 183 dní v príslušnom kalendárnom roku. Pokiaľ spĺňate túto podmienku, mali by ste na Slovensku daniť všetky vaše celosvetové príjmy. To znamená, že daňový rezident SR má povinnosť podať daňové priznanie na Slovensku a uviesť v ňom všetky svoje zdaniteľné príjmy, dosiahnuté nielen na Slovensku, ale aj v zahraničí.

Daňovým rezidentom SR však nie ste vtedy, ak ste daňovým rezidentom inej krajiny. Vtedy by ste na Slovensku nemuseli daniť vaše celosvetové (zahraničné) príjmy, ale len príjmy získané zo zdrojov na Slovensku.

Predmetom dane daňovníka s neobmedzenou daňovou povinnosťou (rezidenta) sú tzv. celosvetové príjmy, t. j. príjmy plynúce zo zdrojov na území Slovenskej republiky a zo zdrojov v zahraničí.

Kedy vzniká povinnosť podať daňové priznanie?

Ak ste daňový rezident a vaše celkové zdaniteľné príjmy (zahraničné aj slovenské) presiahli 2 461,41 EUR (pre rok 2023), alebo ak bola vykázaná daňová strata, musíte daňové priznanie podať.

Ak ste v roku 2011 dosiahli príjmy nižšie ako 1 779,65 eur, nemusíte podávať daňové priznanie. V prípade, že ste daňový rezident, započítavajú sa medzi tieto príjmy aj vaše "celosvetové" príjmy, t.j. príjmy, ktoré ste dosiahli v zahraničí.

Daňové priznanie za rok 2012 musí podať daňovník vtedy, ak úhrn všetkých príjmov je vyšší ako 1 822,37 eura.

Zamedzenie dvojitého zdanenia

Pri určení daňovej povinnosti fyzickej osoby je dôležité zistiť, či má Slovensko uzavretú zmluvu o zamedzení dvojitého zdanenia s krajinou, odkiaľ daňovníkovi plynú príjmy.

Postup pri zdaňovaní zahraničných príjmov

Pri medzinárodnom zdaňovaní príjmov je potrebné vychádzať z vnútroštátnych daňových predpisov (zákon č. 595/2003 Z. z. o dani z príjmov). V prípade, že Slovensko nemá s danou krajinou uzavretú zmluvu o zamedzení dvojitého zdanenia, postupuje daňovník podľa tohto zákona a podáva daňové priznanie na Slovensku.

V prípade štátov, s ktorými má SR uzavretú zmluvu o zamedzení dvojitého zdanenia, sa postupuje podľa tejto zmluvy, na základe ktorej sa určí aj daňová rezidencia daňovníka. Platí, že medzinárodné zmluvy sú nadradené vnútroštátnym daňovým predpisom.

Určenie daňovej rezidencie pri súbehu

V praxi sa však často vyskytujú aj prípady, že na základe medzinárodných zmlúv je daňovník rezidentom aj v SR, aj v inom štáte v zahraničí. V takomto prípade sa daňová rezidencia určí nasledovne:

- fyzická osoba je rezidentom toho štátu, v ktorom má k dispozícii stály byt, pričom môže ísť aj o byt prenajatý na dlhšie obdobie,

- ak má k dispozícii stály byt v oboch štátoch, považuje sa za rezidenta len toho štátu, ku ktorému má užšie osobné a hospodárske vzťahy, ide o tzv. stredisko životných záujmov, t. j. štát, v ktorom má v prvom rade daná osoba rodinné vzťahy, napr. kde žije jeho manželka, deti, prípadne rodičia, ostatné súkromné vzťahy, sociálne vzťahy, kultúrne, politické, športové aktivity a hospodárske záujmy (napr. kde má účty v banke, kde je spoločníkom alebo akcionárom obchodných spoločností a pod.),

- ak nemožno určiť, v ktorom štáte má táto osoba stredisko svojich životných záujmov, alebo ak nemá k dispozícii stály byt v žiadnom štáte, považuje sa za rezidenta len toho štátu, v ktorom sa obvykle zdržiava,

- ak sa táto osoba obvykle zdržiava v oboch štátoch alebo sa nezdržiava v žiadnom z nich, považuje sa za rezidenta len toho štátu, ktorého je štátnym príslušníkom,

- ak je táto osoba štátnym príslušníkom oboch štátov alebo nie je štátnym príslušníkom žiadneho z nich, príslušné orgány zmluvných štátov upravia túto otázku vzájomnou dohodou.

Metódy zamedzenia dvojitého zdanenia

Ak preukáže osoba, že jej príjem zo zahraničia už bol v zahraničí zdanený, má možnosť ho vyňať a na Slovensku už nezdaňovať, alebo započíta výšku dane zaplatenej v zahraničí a o túto sumu si zníži daň, ktorú bude platiť na Slovensku.

- Metóda zápočtu dane znamená, že daňovník započíta daň zaplatenú v zahraničí s výslednou daňou v krajine neobmedzenej daňovej rezidencie.

- Metóda vyňatia príjmov znamená, že daňovník vyjme základ dane z príjmov dosiahnutých v zahraničí zo zdaňovania v krajine neobmedzenej daňovej rezidencie, nakoľko sa považuje za daňovo vysporiadaný.

Pri príjmoch zo zamestnania je možné uplatniť metódu vyňatia príjmov zo zdrojov v zahraničí zo štátu, s ktorým Slovenská republika má uzavretú zmluvu o zamedzení dvojitého zdanenia a tieto príjmy boli v zahraničí preukázateľne zdanené, ak je tento postup pre daňovníka výhodnejší. To znamená, že ak v zmluve o zamedzení dvojitého zdanenia je určená metóda zápočtu dane, daňovník má možnosť zvoliť si metódu vyňatia príjmov, ak je táto metóda pre neho výhodnejšia (len za predpokladu, že príjmy boli v zahraničí zdanené).

Pri príjmoch zo živnosti musí daňovník použiť metódu, ktorá je určená v príslušnej zmluve o zamedzení dvojitého zdanenia.

Metóda vyňatia príjmov v daňovom priznaní

- V riadku 48 (DP typ A) a v riadku 97 (DP typ B) sa uvádza vyňaté príjmy znížené o zaplatené poistné a príspevky, ktoré je zamestnanec (DP typ A) alebo živnostník (DP typ B) povinný platiť a ktoré sa vzťahujú k týmto príjmom.

- V riadku 48 (DP typ A) sa uvedie základ dane, t. j. suma: hrubá mzda (hrubý príjem) v zahraničí mínus odvody v zahraničí.

- V riadku 97 (DP typ B) sa uvedie základ dane, t. j. suma: príjmy mínus výdavky v zahraničí mínus odvody v zahraničí.

UPOZORNENIE! Metódu vyňatia príjmov je možné použiť aj na príjmy zo závislej činnosti zo štátov, s ktorými Slovensko nemá uzatvorenú zmluvu o zamedzení dvojitého zdanenia, ale len vtedy, ak tieto príjmy boli v danom štáte preukázateľne zdanené, t. j. ak je v danom štáte sadzba dane vyššia ako nula.

Metóda zápočtu dane v daňovom priznaní

- V riadku 51 (DP typ A) a v riadku 100 (DP typ B) sa uvádza príjmy znížené o zaplatené poistné a príspevky, ktoré je zamestnanec (DP typ A) alebo živnostník (DP typ B) povinný platiť a ktoré sa vzťahujú k týmto príjmom.

- V riadku 51 (DP typ A) sa uvedie základ dane, t. j. suma: hrubá mzda (hrubý príjem) v zahraničí mínus odvody v zahraničí. V riadku 52 sa uvedie daň zaplatená v zahraničí z príjmov v zahraničí, ktorú je možné uznať na zápočet dane.

- V riadku 100 (DP typ B) sa uvedie základ dane, t. j. suma: príjmy mínus výdavky v zahraničí mínus odvody v zahraničí.

Netreba zabudnúť pri príjmoch zo zdrojov v zahraničí vyplniť požadované údaje v IX. oddiele (DP typ A) a v oddiele XIII (DP typ B).

Ako vyplniť priznanie s českým príjmom na mojedane.sk

Prepočet cudzej meny na eurá

Pokiaľ ste dosiahli príjmy v inej mene ako je euro, prepočítavajú sa tieto podľa priemerného kurzu za daný rok, ktoré vyhlasuje Národná banka Slovenska (NBS). Sumy je možné prerátať priemerným kurzom na mesačnej báze (pokiaľ sa príjmy v zahraničí dosahovali len určitú časť roka) alebo priemerným ročným kurzom.

Na prepočet miezd zo zahraničia môže daňovník použiť:

- priemerný kurz za kalendárny mesiac, v ktorom bol poskytnutý príjem, vyhlásený Európskou centrálnou bankou alebo Národnou bankou Slovenska,

- kurz platný v deň, v ktorom bol prijatý príjem v cudzej mene alebo bol pripísaný bankou,

- ročný priemerný kurz za zdaňovacie obdobie, za ktoré sa podáva priznanie, alebo

- priemer z priemerných mesačných kurzov za kalendárne mesiace, v ktorých daňovník poberal príjmy, za ktoré sa podáva daňové priznanie.

Príjmy zo zahraničného dôchodku

Ak je rezidentovi Slovenskej republiky vyplácaný starobný dôchodok, tento príjem je ako dávka zo sociálneho poistenia (aj z povinného zahraničného poistenia rovnakého druhu) v SR oslobodený od dane. Príjmy oslobodené od dane sa neuvádzajú v daňovom priznaní.

Podľa § 9 ods. 2 písm. a) zákona č. 595/2003 Z. z. o dani z príjmov sú dôchodky zo starobného dôchodkového sporenia oslobodené od dane, aj keď plynú z povinného zahraničného poistenia rovnakého druhu zo zahraničia.

To znamená, že ak je daňovníkovi, rezidentovi SR, vyplácaný starobný dôchodok z Nemecka (nakoľko tam odpracoval 25 rokov), nie je povinný tento starobný dôchodok zdaňovať na Slovensku.

Nezdaniteľné časti základu dane a daňový bonus

Nezdaniteľná časť základu dane na daňovníka

Daňovníci s príjmami len zo zdrojov v zahraničí si môžu uplatniť nezdaniteľnú časť základu dane na daňovníka za splnenia podmienok uvedených v §11, ods. 2 zákona. Pri súbehu príjmov zo zamestnania a živnosti pri odpočte nezdaniteľných častí základu dane nedochádza k rozlíšeniu zdroja týchto príjmov.

Ak ste mali príjmy zo zdrojov v zahraničí a aj príjmy zo Slovenska, dôjde v DP k odpočtu NČZD z úhrnu týchto príjmov. Tlačivo DP „minie“ nezdaniteľnú časť základu dane aj na príjmy, ktoré boli vyňaté alebo na ktoré sa použila metóda zápočtu dane.

Nárok na NČZD na daňovníka:

- Poberateľ starobného dôchodku, vyrovnávacieho príplatku, predčasného starobného dôchodku zo sociálneho poistenia, starobného dôchodkového sporenia alebo dôchodku zo zahraničného povinného poistenia rovnakého druhu, alebo výsluhového dôchodku nemá nárok na NČZD ak je poberateľom dôchodku k 1.1.2021.

- Má nárok na NČZD ak sa stal poberateľom dôchodku po 1.1.2021 (t. j. v priebehu zdaňovacieho obdobia).

Vdovský/vdovecký dôchodok sa do sumy dôchodku na výpočet NČZD neráta. Rovnako ako poberanie vianočného príspevku (štátna sociálna dávka).

Nezdaniteľná časť základu dane na manželku

Pri posudzovaní nároku na NČZD na manželku je dôležité počítať do vlastného príjmu manželky aj príjem za aktivačnú činnosť, invalidný dôchodok, starobný dôchodok, či vdovský dôchodok. Tieto príjmy treba pripočítať do vlastného príjmu manželky a o túto sumu znížiť NČZD manželky. Podmienkou uplatnenia NČZD na manželku je, aby manželka spĺňala niektorú z podmienok uvedených v § 11 ods. 4 písm. b) zákona.

Daňový bonus

Daňový bonus si takýto daňovník môže uplatniť a to, že mal len príjmy zo zdrojov v zahraničí, nemá žiaden vplyv na nevyplatenie daňového bonusu.

Daňovníci riešia dilemu, či musia vrátiť daňový bonus, ak mali daňový bonus vyplatený v niektorých mesiacoch roka, nakoľko v týchto mesiacoch spĺňali hranicu príjmov vo výške aspoň 311,50 eur, ale ich ročný príjem nedosiahol požadovanú hranicu príjmov platnú pre rok 2021 v minimálnej výške 3 758 eur. V tomto prípade, v zmysle §33 ods. 5 zákona, ak daňovník nedosiahne za zdaňovacie obdobie zdaniteľné príjmy aspoň vo výške šesťnásobku minimálnej mzdy (pre rok 2021 to je 6 x 646,50 EUR = 3 879 EUR), daňový bonus sa mu nevyplatí, resp. musí ho vrátiť. Pre rok 2024 platí, že daňový bonus sa uplatní, ak zdaniteľné príjmy daňovníka dosiahnu aspoň výšku 6-násobku minimálnej mzdy.

Praktický príklad vyplnenia daňového priznania pri príjmoch zo zahraničia

Predpokladom na správne podanie daňového priznania je aspoň minimálna znalosť daňovej problematiky. Na správny výpočet dane má vplyv viacero faktorov, ktoré bežný daňovník nemusí poznať a ovládať ich vzájomné súvislosti.

Pri vypracovaní daňového priznania daňovníka, ktorý poberal príjmy zo zdrojov v zahraničí, je potrebné správne určiť na základe potvrdenia od zahraničného zamestnávateľa, ktorá suma je hrubá mzda, ktorá suma sú sociálne a zdravotné odvody, prípadne daň. Tieto potvrdenia má každá krajina iné. Niektoré štáty používajú tzv. superhrubú mzdu, v ktorej sú uvedené odvody spolu s hrubou mzdou a je potrebné správne vypočítať výšku odvodov zahrnutú v superhrubej mzde a tieto správne uviesť v DP v r. 37 a 38 daňového priznania (typ A).

Príklad: Pán Zdeno a jeho príjmy z Českej republiky

Pán Zdeno, daňový rezident SR, pracoval celý rok 2024 v Českej republike na živnosť (má trvalý pobyt na Slovensku). Okrem toho mal v Českej republike aj príjmy zo zamestnania. Pán Zdeno má jedno dieťa vo veku 4 rokov, na ktoré si chce uplatniť daňový bonus. Príjem zo živnosti v Českej republike bol zdanený.

Vyplnenie daňového priznania typu B (predpokladáme, že typ B, keďže má aj príjmy zo živnosti)

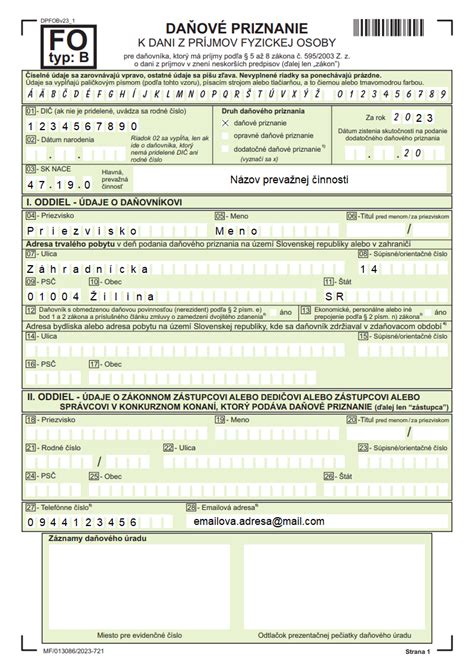

- Strana 1: Pán Zdeno vyplní svoje identifikačné údaje, adresu trvalého bydliska, kontaktné údaje a druh priznania.

- Strana 2: Pán Zdeno vyplní identifikačné údaje dieťaťa, na ktoré si chce uplatniť daňový bonus, a počet mesiacov.

- Strana 3: Do riadkov 36-38 pán Zdeno vyplní údaje o dosiahnutých príjmoch zo zamestnania z potvrdenia od zamestnávateľa. V riadku 2 stĺpec 1 vyplní príjmy zo živnosti v Českej republike (celkový príjem zo zahraničia - súčet všetkých zaplatených faktúr), prepočíta ročným priemerným kurzom.

- Strana 4: Pán Zdeno vyplní riadok 10 stĺpce 1 (celkové príjmy zo živnosti) a 2 (výdavky k týmto príjmom - paušálne výdavky 60% plus uhradené zdravotné a sociálne poistenie). Vyznačí uplatnenie výdavkov percentom z príjmov podľa § 6 ods. 10 zákona a vpisuje sumu preukázateľne zaplateného poistného.

- Strany 5-7: Tieto strany formulár automaticky doplní.

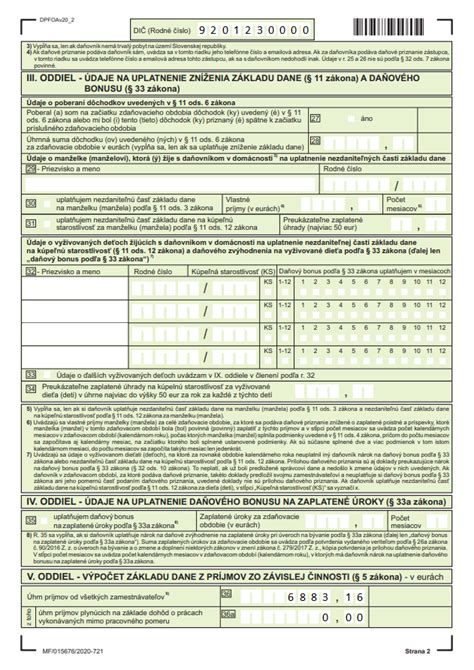

- Strana 8: Formulár automaticky doplní nárok na nezdaniteľnú časť základu dane a uplatnenie tohto nároku. Do riadku 100 uvedie základ dane z príjmov zo živnosti v Čechách (príjem - výdaj). Do riadku 101 uvedie daň zaplatenú v Čechách v zmysle zmluvy o zamedzení dvojitého zdanenia. V riadku 105 sa vypočíta doplatok dane na Slovensku z príjmov z Českej živnosti. Pán Zdeno použije metódu zápočtu dane.

- Strana 10: V riadku 121 formulár vyčísli zostatok daňového bonusu, ktorý bude pánovi Zdenovi poukázaný daňovým úradom. Na riadku 131 pán Zdeno uvádza preddavky na daň, ktoré zaplatil zo závislej činnosti na Slovensku.

- Strana 11: Na riadku 136 je vyčíslený daňový preplatok, ktorý bude poukázaný pánovi Zdenovi daňovým úradom.

- Strana 12: Pán Zdeno uvedie kód štátu pre Českú republiku (203), druh príjmu (§ 6 ods. 1 písm. b) a sumu príjmov, výdavkov a sumu zaplateného poistného v zahraničí.

- Strana 13: Na tejto strane vyplní pán Zdeno informáciu, akým kurzom prepočítaval cudziu menu, počet príloh vyznačí 5 (4 povinné + 1 potvrdenie o príjme) a v oddiely XIV. vyznačí žiadosť o vrátenie daňového bonusu a vrátenie daňového preplatku.

- Posledná strana: Pán Zdeno vyplní údaje k uhradenému poistnému na Slovensku.

tags: #davkovy #referent #zahranicne #dochodky